Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Стратегічне управління підприємством на основі цеху товарів широкого споживання ВАТ "Запоріжсталь"

Дипломная работа: Стратегічне управління підприємством на основі цеху товарів широкого споживання ВАТ "Запоріжсталь"

"Запорізький інститут державного та муніципального управління"

ДИПЛОМНА РОБОТА

Стратегічне управління підприємством на основі цеху товарів широкого СПОЖИВАННЯ ВАТ “Запоріжсталь”

Виконав

Василенко Д.А.

Запоріжжя

![]()

Дипломний проект: 104 стор., 15 таблиць, 14 малюнків, 25 джерел.

Тема: Стратегічне управління підприємством на основі цеху товарів широкого споживання ВАТ “Запоріжсталь”.

Об’єкт дослідження: цех товарів широкого споживання ВАТ "Запоріжсталь".

Методи дослідження : аналітичний, дослідницький, порівняльний.

Мета дипломної роботи – проаналізувати господарську діяльність підприємства та розробити пропозиції по підвищенню ефективності діяльності цеху виготовленню товарів широкого споживання мийниць ВАТ "Запоріжсталь"

Задачі: Вивчення ринку товарів широкого споживання (зокрема мийниць), аналіз ефективності виробництва мийниць в Україні, розробка пропозицій по підвищенню мийниць на ВАТ "Запоріжсталь".

МИЙНИЦЯ, ВАТ "Запоріжсталь", товарИ широкого споживання, ПІДПРИЄМСТВО, продукціЯ, продаж, ринОк, Бізнес, життєвий цикл, стратегія, управління, ефективність, удоскоНАлення.

Перелік умовних позначень, символів, одиниць, скорочень і термінів

СЗХ – Свобідні зони господарювання

БКГ - Бостонська консалтингова група

Грн. – гривні

Млрд. – мільярд

Млн. – мільйон

Тис. – тисяча

Гр.од. – грошова одиниця

У.о – умовних одиниць

Т.д. – так далі

Вступ

Актуальність теми дипломної роботи обумовлена тим, що стратегія тієї або іншої організації має велике значення для розвитку. Представляється стратегія у вигляді певної програми дій, розробленої керівництвом для успішного функціонування організації. По - істоті, стратегія - це управлінський ігровий план ведення справи. Керуючі опираються на стратегію при видачі розпоряджень, наказів, що стосується ведення справ організації. Поза стратегією немислиме існування продуманого маршруту проходження, керівництво, внутрішня скоординованість дій по досягненню намічених результатів.

Формулювання стратегії і її впровадження - от дві основні функції керування. Серед аспектів управлінської діяльності, мабуть, найбільш тривалий вплив на діяльність організації робить рівень прогресивної майстерності, демонструємий командою керуючих при рішенні завдань розробки довгострокового напрямку розвитку організації, визначення стратегічних кроків і підходів, реалізації стратегії. Справді, грамотна стратегія й належне її виконання - самі надійні підтвердження компетентності керівництва. Таким чином, критеріями оцінки керівництва організацією служать рівень компетентності, виявлений

а) при розробці стратегії, у сполученні з

б) рівнем компетентності виконання даної стратегії.

Ніж продуманіше стратегія й чим менше прорахунків при її виконанні, тим більше ймовірність того, що організація повною мірою використає всі свої потенційні можливості.

Весті з тим, це не означає, що чіткість розробки й реалізації стратегій уже гарантує високу ефективність функціонування організації протягом тривалого ряду років. Завжди існує можливість короткочасних збоїв, оскільки дія не всіх несприятливих факторів можна передбачати й не на все з них належним чином відреагувати. З обов'язку служби керуючі зобов'язані пристосувати свою організацію до дії несприятливих факторів шляхом прийняття відповідних стратегічних захисних мір і управлінських підходів, що дозволить домогтися нормального функціонування організації навіть в умовах несприятливої зовнішньої обстановки.

Функція стратегічного керування має п'ять взаємозалежних компонентів:

1. Визначення сфери підприємницької діяльності й формування бачення того, у якому напрямку варто вести організацію - це, по - істоті, прищеплювання організації почуття мети, завдання довгострокового напрямку й установлення місії.

2. Перетворення місії в конкретні довгострокові й короткострокові цільові показники діяльності.

3. Розробка стратегії досягнення намічених показників.

4. Ефективні реалізація й виконання обраної стратегії.

5. Оцінка діяльності, критичний аналіз ситуації й введення коректив у місію, цільові показники, стратегію або хід реалізації згідно реального досвіду, що змінюються умов, нових ідей і нових можливостей.

Процес установки цілей необхідний для перетворення місії й маршруту проходження в щось конкретне, за що можна боротися, чого можна досягти. Установка напружених, але цілком досяжних цільових показників оберігає від благодушності, суєти навколо того, що варто робити, і від посереднього ведення справ. Варто встановити як короткострокові, так і довгострокові цільові показники. Короткострокові цільові показники виступають як орієнтири діяльності організації на період одного-двох років; довгострокові цільові показники націлюють керуючих на те, що вони можуть зробити вже зараз для забезпечення функціонування організації в плині тривалого проміжку часу.

Процес розробки стратегії проливає світло на вирішальний аспект діяльності керуючих: визначення способу досягнення намічених результатів з позицій сучасного стану організації й перспектив її розвитку. Цільові показники - це кінцеві пункти, а стратегія - кошти їхнього досягнення.

Стратегія являє собою певну послідовність кроків даної організації й набір управлінських підходів, які використаються для досягнення поставлених цілей і реалізації місії даної організації. Реалізована на практиці послідовність кроків і підходів розкриває зміст генеральної стратегії; у той же час, планована послідовність кроків і підходів указує на те, яким образом варто поліпшити або змінити генеральну стратегію.

Як правило, реальна стратегія - це суміш початих раніше кроків, реалізованих у цей момент підходів і планованих дій. Причому, найбільше місце в стратегії організації приділяється підходам і рішенням, що добре зарекомендували себе на практиці.

Під стратегічним керуванням розуміється «таке керування організацією, що опирається на людський потенціал як основу організації, орієнтує виробничу діяльність на запити споживачів, гнучко реагує й провадить своєчасні зміни в організації, що відповідають викличу з боку оточення й що дозволяють домагатися конкурентних переваг, що в сукупності дає можливість організації виживати в довгостроковій перспективі, досягаючи при цьому своїх цілей».

Для розуміння сутності стратегічного керування відзначимо, що стратегічне керування - це керування в соціально-економічних системах, у якому можна виділити наступні сторони:

- функціональну, при якій керування розглядається як сукупність видів діяльності, спрямованих на досягнення певних результатів;

- процесну, при якій керування розглядається як дія по виявленню й дозволу проблем, тобто як процес підготовки й прийняття рішень;

- елементну, при якій керування розглядається як діяльність по організації взаємозв'язків певних структурних елементів.

Стратегічне керування припускає, що для досягнення необхідних результатів можлива зміна як складу видів управлінської діяльності в організації, так і її змісту. Наприклад, посилення дослідницьких і проектних підрозділів, створення самостійних служб розвитку й ін.

Розділ 1

Теоретичні та методичні основи стратегічного управління підприємством1.1 Стратегічні напрямки розвитку фірми

Формування стратегії організації - справа всіх керуючих, а не тільки керуючих вищої ланки. З погляду організації в цілому завдання розробки стратегії - безперервний процес. Тоді як один раз обрані місія й довгострокові цілі організації можуть протягом багатьох лет залишатися без змін, способи реалізації стратегії міняються, тому що, по-перше, зовнішня середовище перебуває в процесі постійних змін, по-друге, завдяки зусиллям керуючих відкриваються нові можливості й по-третє, з'являються нові ідеї щодо того, як удосконалити обрану стратегію. А отже, навіть самим ретельним образом пророблений план повинен залишатися гнучким, реагуючим на зміни зовнішніх умов.

Кожна з розглянутих вище завдань: визначення сфери підприємницької діяльності, установка цілей і формування стратегії, - мають на увазі певний напрямок розвитку. Узяті разом, вони дають відповідь на питання - куди рухається організація і який образ будуть досягнуті намічені результати. Всі разом вони становлять стратегічний план.

Ланцюжок цінностей фірми-виробника входить у набагато переважаючу її систему діяльності, що містить у собі ланцюжок цінностей постачальників на початку й кінцевих споживачах або дистриб'юторів наприкінці. Точна оцінка конкурентноздатності компанії припускає, що менеджери компанії знають і розуміють весь процес створення вартості (систему), а не тільки ланцюжок цінностей своєї фірми; щонайменше, це означає, що вони беруть до уваги ланцюжка цінностей постачальників і дистриб'юторів (якщо такі є). Ланцюжок цінностей постачальників є необхідною через те, що їхня діяльність спрямована на створення й поставку продукції, використовуваної в ланцюжку цінностей компанії; якість продукції постачальників і витрати на її виробництво впливають на загальні витрати компанії й/або можливості.

Процес установки цілей необхідний для перетворення місії й маршруту проходження в щось конкретне, за що можна боротися, чого можна досягти. Установка напружених, але цілком досяжних цільових показників оберігає від благодушності, суєти навколо того, що варто робити, і від посереднього ведення справ. Варто встановити як короткострокові, так і довгострокові цільові показники. Короткострокові цільові показники виступають як орієнтири діяльності організації на період одного-двох років; довгострокові цільові показники націлюють керуючих на те, що вони можуть зробити вже зараз для забезпечення функціонування організації в плині тривалого проміжку часу.

Конкурентні позиції фірми і її конкурентна перевага усе більше визначається тим, наскільки чітко фірма може організувати всю цю систему. Зв'язку, представлені в ланцюжку цінностей, не i тільки з'єднують різні види діяльності фірми, але й обумовлюють взаємну залежність компанії, суміжників і каналів збуту. Фірма може домогтися конкретної переваги, краще організовуючи ці зв'язки. Прикладом організації таких зв'язків може служити використовувана на ряді японських фірм система «канбан».

Концепція ланцюжка цінності дозволяє:

- краще зрозуміти джерела конкурентної переваги фірми;

- усвідомити роль конкуренції в забезпеченні конкурентної переваги;

- виявити джерела виграшу на рівні витрат;

- виявити резерви для диференціації;

- визначити місце фірми в системі ланцюжків цінностей і оптимізувати зв'язку усередині цієї системи.

Крім того, концепція ланцюжків цінностей використається при пошуку джерел конкурентної переваги.

Ідентифікація джерел конкурентної переваги здійснюється в кілька етапів. При цьому перший етап є загальним незалежно від загального типу стратегії: зменшення витрат або диференціація.

Етап 1. Визначення відповідного ланцюжка цінностей і рознесення витрат і активів по видах діяльності.

Етап 2. Якщо метою є досягнення конкурентної переваги через зниження витрат:

а) аналіз «поводження» витрат у кожному виді діяльності з урахуванням основних факторів розвитку;

б) визначення відповідних витрат конкурентів і джерел розходжень конкурентних позицій фірм;

в) перевірка можливості досягнення нових конкурентних переваг за рахунок перебудови ланцюжка цінностей або контролю за факторами розвитку витрат.

Якщо метою є досягнення конкурентної переваги через диференціацію:

а) побудова ланцюжка цінностей клієнта й ранжирування його критеріїв покупки товару;

б) визначення того, як фірма створює або може створювати цінність для клієнта;

в) контроль за тим, щоб ця створювана для клієнта вартість була їм замічена, і визначення суми необхідних для цього витрат;

г) оцінка можливих витрат на диференціацію (дійсних і майбутніх).

1.2 Методи конкурентного аналізу

Конкурентний аналіз, або аналіз конкурентних позицій компанії, займає одне із провідних місць у стратегічному менеджменті, тому що саме на основі цього аналізу приймаються рішення про стратегії компанії. Розглянемо різні підходи до конкурентного аналізу.

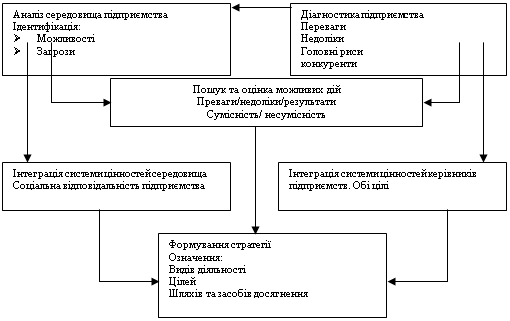

Гарвардська школа бізнесу стояла в джерел розвитку концепції розробки стратегії підприємства. Модель Гарвардської школи бізнесу - LCAG (рис. 1.1), названа по ініціалам авторів: Learned, Christensen, Andrews, Guth, ґрунтується на аналізі:

- переваг і недоліків підприємства;

- можливостей і погроз, що виходять від оточення;

- системи базових цінностей керівників компанії, що визначають її головні цілі.

Основним принципом побудови моделі є пошук відповідності між сильними й слабкими сторонами підприємства й можливостями й погрозами оточення з урахуванням системи цінностей керівників.

Першими, хто відреагував на модель LCAG, були консалтингові фірми, які порахували подібний підхід занадто загальним і запропонували зосередитися на головному - на аналізі конкурентних переваг компанії. Бостонська консалтингова група (БКГ) була однієї з перших у цій області.

Рис. 1.1. Гарвардська модель стратегічного аналізу

З ініціативи Брюса Хендерсона Бостоньска консалтингова група (БКГ) розробила модель, що базувалася на наступній теоретичній передумові.

Якщо в конкурентному середовищі рівень цін визначається витратами найменш ефективного, але проте необхідного для задоволення існуючого попиту виробника, то підприємство завжди буде зацікавлено працювати в тій галузі, у якій воно здатно провадити продукцію з найменшими витратами й продавати неї за найменшою ціною протягом значного проміжку часу. Таким чином, протягом цього проміжку часу підприємство буде здатно:

1. Одержати більше значні кошти, чим його конкуренти.

2. Інвестувати більше коштів у розвиток свого підприємства й уміти протистояти погіршенню ситуації на ринку.

3. Досягти кращих результатів діяльності, чим конкуренти.

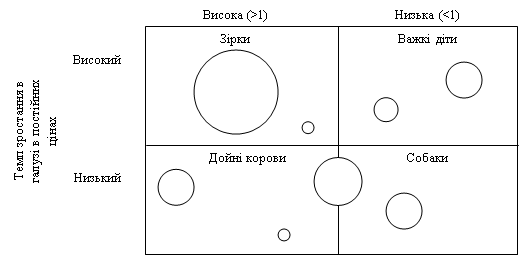

Але для того щоб забезпечити собі тривалий характер подібної переваги, необхідно враховувати життєві цикли різних стратегічних зон господарювання фірми. Метод БКГ дозволяє на основі вивчення видів діяльності компанії скласти оптимальний портфель цих видів діяльності, а також оцінити позиції конкуруючих фірм по відношенню друг до друга. Це один з методів матричного аналізу, що базується на використанні матриці господарського портфеля. Дана матриця являє собою таблицю, у якій зіставляються стратегічні позиції кожного структурного підрозділу диверсифікованої компанії (рис. 1.2).

|

|||

|

|||

Рис. 1.2. Матриця БКГ «Ріст-частка ринку»

По осях фіксуються темпи росту галузі й відносна частка ринку. Кожний господарський підрозділ представлений у вигляді кружка, розмір якого визначається часток прибутку даного підрозділу в загальному прибутку корпорації від всіх видів діяльності. Якщо на базі матриці БКГ рівняються відносні позиції різних компаній, то розмір кола відповідає розміру аналізованого ринку, тобто сумарному обсягу продажів всіх фірм.

Спочатку методологія БКГ довільно ділила темпи росту галузі на висок і низькі, проводячи границю на рівні подвоєного темпу росту ВНП плюс темпи інфляції. Однак ця границя могла бути встановлена на будь-якому рівні (5%, 10% або на якімсь іншому, що менеджери вважали прийнятним). Господарські підрозділи, що діють у швидко зростаючих галузях, повинні попадати у квадранти з високими темпами росту. У свою чергу, підрозділи, що діють у повільно зростаючих галузях, попадають у квадранти з низькими темпами росту (повільно зростаючими можна назвати ті галузі, які перебувають у стані «зрілості», стагнації або спаду). Практично не має змісту встановлювати границю між високими й низькими темпами росту на рівні нижче 5%.

Відносною часткою ринку вважається відношення частки ринку даної господарської одиниці до частки ринку, контрольованої основним конкурентом (або конкурентом, обраним для порівняння), виражене у відносних одиницях. Наприклад, якщо СЗХ займає 10% від загальної місткості ринку, а частка найбільшого конкурента дорівнює 40%, те відносна частка ринку для даної зони господарювання складе 0,25. Якщо фірма має саму більшу частку на ринку - 40%, а основний конкурент - 30%, то відносна частка ринку для даної фірми становить 1,33. Таким чином, тільки в тих підрозділів, які у відповідних галузях є лідерами по ринковій частці, відносна частка ринку буде більше одиниці, і навпаки.

У матриці, запропонованої БКГ, границя між високою й низькою відносною часткою ринку проходить на рівні одиниці, як це показано на рис. 1.2. Коли границя встановлена на одиниці, кола, розташовані в лівій частині таблиці, характеризують компанії, що є лідерами на своїх ринках. Кола, що перебувають у правій частині матриці, відповідають компаніям, що займають другорядні позиції у своїх галузях. Ступінь їхнього відставання від лідерів визначається відносною часткою ринку. Багато фахівців уважають, що проведення границі між високою й низькою відносною часткою ринку зроблено з невиправданою точністю, оскільки тільки компанії, що лідирують на своїх ринках, попадають у ліву частину таблиці. Уважається, що границю варто встановити в районі 0,75-0,80, для того щоб у ліві квадранти могли потрапити й сильні компанії, і знаходиться на рівні вище за середнє (хоча й не є лідерах), а в праві квадранти, таким чином, потрапили б фірми, що явно програють конкурентам або на рівні нижче середнього.

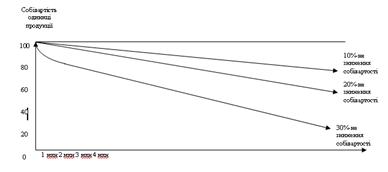

Використання відносної частки ринку замість реальної частки компанії на ринку при складанні матриці аналітично більше виправдано, тому що в такому випадку краще відбиті порівняльна ринкова чинність і позиція компанії в конкуренції. Позиції фірми, що контролює 10% ринку, є набагато більше сильними, якщо лідер контролює лише 12% ринку, чим у випадку контролю лідером 50%; використання показника відносної частки ринку відображає цю різницю. Крім цього, відносна частка ринку, досить імовірно, відображає рівень витрат, що базується на досвіді компанії й економії на масштабах виробництва. Велика компанія може працювати з більше низькими витратами, чим дрібна, за рахунок технологічних переваг і більше високої продуктивності, пов'язаної з більшими розмірами підприємств Але феномен зниження витрат залежить не тільки від масштабів виробництва. БКГ з'ясувала, що при збільшенні обсягу виробництва рівень знань, досягнутий у ході нагромадження виробничого досвіду, найчастіше приводив до знаходження додаткових шляхів підвищення ефективності виробництва й навіть до зниження витрат. Група встановила взаємозв'язок між накопиченим обсягом виробництва й зниженням рівня витрат досвіду за рахунок ефекту кривій досвіду (рис. 1.3). Ефект кривої досвіду в рамках галузевого ланцюжка цінностей приносить стратегічний виграш відносно частки на ринку: конкурент, що домагається найбільшої частки, намагається реалізувати важливі переваги в області зниження витрат, що, у свою чергу, допомагає йому знизити ціни й завоювати нових покупців, збільшити продажі, розширити займану частку ринку й одержати додаткові прибутки. Ніж сильніше ефект кривої досвіду в бізнесі, тим більше його вплив на розробку й вибір стратегій.

Рис. 1.3. Порівняльний вплив на собівартість одиниці продукції ефекту кривій Досвіду, рівного 10%, 20%, 30%, при подвоєнні кумулятивного випуску продукції

Усвідомивши сутність матриці «Ріст-частка», розробленої БКГ, можна оцінити положення кожного з напрямків діяльності, що входять у портфель компанії, відповідно до їх положення у квадрантах матриці, а також положення компанії стосовно конкурента.

«Знак питання» («важкі діти») відображає позицію послідовника в галузі, що розвивається. Високі темпи росту роблять їх привабливими з галузевої точки зору. Однак низька відносна частка ринку (і, таким чином, обмежені можливості використання ефекту кривій досвіду), піднімає питання про те, чи зможуть ці підрозділи успішно конкурувати з великими, що більш ефективно діють суперниками - таке призначення «знаків питання» або «важких дітей». У СЗХ на стадії «знаків питання» потреби у фінансуванні високі (швидкий ріст і розвиток виробництва нових товарів вимагають значних вкладень), а розмір доходів даної зони господарювання низок (через низьку частку на ринку, обмежених можливостей використання ефекту кривій досвіду й економії на масштабах виробництва, а в результаті - більше низького рівня прибутку). Компанія повинна вирішити, чи варто фінансувати такий напрямок діяльності.

Стратегія корпорації відносно господарських підрозділів на стадії «знаків питання» («важких дітей») може укладатися в тім, щоб відмовитися від найбільш слабких СЗХ, що не мають шансів наздогнати лідерів по кривій досвіду, посилено інвестувати «знаки питання» з високим потенціалом і намагатися виростити з них «зірки».

Від компаній, що займають позицію «зірок», залежить загальний стан господарського портфеля корпорації. Зайнявши домінуючі позиції на швидко зростаючому ринку, «зірки» звичайно мають потребу в значних інвестиціях для розширення виробничих можливостей і збільшення оборотного капіталу. Але вони також самі генерують значний приплив готівки через низький рівень витрат за рахунок економії на масштабах виробництва й накопиченого виробничого досвіду. Молоді «зірки» звичайно вимагають істотних вкладень понад ті кошти, які вони заробляють самі, і, таким чином, є «загарбниками ресурсів».

Підрозділу з відносно високою часткою на ринку й низьких темпах росту не мають потреби у великих інвестиціях і акумулюють велика кількість готівки («дійна корова» у лівому нижньому куті матриці на рис. 1.2). Існує дві причини, по яких СЗХ, що попадає в даний квадрант, стає «дійною коровою». У зв'язку з тим що відносна частка ринку цього господарського підрозділу велика й воно займає лідируючі позиції в галузі, обсяги продажів і гарна репутація дозволяють йому одержувати істотні доходи. Оскільки темпи росту галузі невеликі, компанія одержує від поточної діяльності коштів більше, ніж необхідно для збереження лідируючих позицій на ринку й капітальних реінвестиціях.

Багато хто з «дійних корів» - це вчорашні «зірки», що опускаються в лівий низький квадрант матриці в міру переходу попиту в даній галузі в стадію зрілості. Хоча «дійні корови» і менш привабливі з погляду перспектив росту, це дуже коштовні господарські підрозділи. Додатковий приплив коштів від них може бути використаний на виплату дивідендів, фінансування придбань і забезпечення інвестування в «зірки, що розвиваються,» і в «важких дітей», з яких можуть вирости майбутні «зірки». Всі зусилля корпорації повинні бути спрямовані на підтримку «дійних корів» у процвітаючому стані.

В «собак» маленька частка на ринку з низькими темпами росту. «собаки, що слабшають,» (вони розташовуються в нижньому правому куті клітки, «собак») найчастіше не здатні заробляти значні кошти в довгостроковій перспективі. Іноді цих коштів недостатньо навіть для підтримки ар'єргардної стратегії «зміцнення й захисти» - особливо якщо на ринку тверда конкуренція й норма прибутку хронічно низька. Таким чином, у корпорації немає необхідності в збереженні даних підрозділів. «Собаки» повинні залишатися в складі господарського портфеля компанії тільки доти, поки вони вносять відповідний вклад у діяльність фірми в цілому.

Головним достоїнством матриці «Ріст-частка» БКГ є те, що вона звертає пильну увагу на русі готівки й на інвестиційних характеристиках кожної СЗХ і відповідає на запитання, яким образом фінансові ресурси корпорації можуть розподілятися між господарськими підрозділами з метою оптимізації всього портфеля ділової активності корпорації.

Проблема застосування даної матриці полягає в тому, що її побудова заснована на не до кінця продуманому підході до розгляду питання про конкурентне положення на ринку конкретної фірми або господарського підрозділу. Частка, займана фірмою на ринку, темпи росту галузі дійсно дуже важливі, але існує ряд інших факторів, від яких залежить прибутковість підприємства. Дана матриця не враховує стратегії диференціації або фокусування, у розрахунок в основному приймається лише стратегія, заснована на зниженні витрат, коли цінова конкуренція й крива досвіду здобувають особливе значення. Її застосування дає гарні результати в тому випадку, якщо перспективи розвитку всіх СЗХ порівнянні по показнику темпів росту й умови конкуренції такі, що для визначення позицій компанії досить одного показника - відносної частки ринку. Це справедливо в тих випадках, коли мова йде про стадії росту при стабільній технології, низькому рівні конкуренції й темпах росту попиту, що випереджають темпи росту пропозиції. При цьому передбачається, що в доступному для огляду майбутньому СЗХ залишиться в тій же фазі життєвого циклу, а рівень нестабільності зовнішнього середовища невисокий. Якщо ж перспективи й умови конкуренції складніше, те дана матриця повинна бути доповнена більше складними інструментами оцінки.

Бостонська консультаційна група модифікувала первісну матрицю для більше повного відбиття конкурентної картини. Крім того, розробки в цьому напрямку вели й інші компанії. Зокрема, фірмою «Маккінзі» (McKinsey) була запропонована матриця розмірністю 2x2, де замість темпів росту галузі використався показник «привабливість галузі», а замість відносної частки ринку - «позиція в конкуренції».

Аналіз конкурентних позицій займає важливе місце в стратегічному менеджменті, тому що на основі результатів цього аналізу приймаються рішення про стратегічний розвиток організації.

З моменту зародження стратегічного менеджменту всі дослідники виявляли цікавість до конкурентного аналізу, тому розроблено досить багато підходів до його проведення. Модель Гарвардської школи бізнесу ґрунтується на аналізі переваг і недоліків у роботі організації, можливостей і погроз, що виходять від оточення, а також системи базових цінностей керівників компанії. Модель Бостонської консалтингової групи зосередила свою увагу тільки на аналізі конкурентних переваг. Даний підхід базується на тім, що вона основі оцінки різних видів діяльності компанії можна сформувати оптимальний господарський портфель.

Матриця БКГ, по осях якої відкладаються темпи росту галузі й відносна частка ринку, дозволяє визначити, на якій стадії свого» розвитку перебуває та або інша стратегічна зона господарювання організації. Матрицю БКГ Називають також матрицею «Ріст-частка» або матрицею оптимізації товарних асортиментів. Розвиток ідей моделі Бостонської консалтингової групи знайшло відбиття в моделі «Дженерал Електрик - Мак-Кінзі», що дозволила зняти обмеження по використанню матриці БКГ, замінивши поняття «темп росту» поняттям «привабливістю галузі», а поняття «відносна частка ринку» поняттям «конкурентний статус».

Після визначення сфер бізнесу, у яких компанія збирається працювати, необхідно збалансувати стратегічні зони господарювання по стадіях їхнього життєвого циклу в короткостроковій і довгостроковій перспективі. Meханізм балансування полягає в тому, щоб набір видів діяльності в цілому містив у собі зони

1.3 Методи визначення оптимального набору стратегічних зон господарювання

Матриці Бостонської консалтингової групи й «Дженерал Електрик - Маккінзі» орієнтовані на аналіз і оптимізацію діяльності фірми в короткостроковій перспективі. Однак якщо наявний у фірми набір стратегічних зон господарювання в цілому недостатньо перспективний або ж короткострокові перспективи в значній мірі відрізняються від довгострокових, необхідно переглянути ухвалені рішення відносно набору СЗХ таким чином, щоб забезпечити рівновага між короткостроковою й довгостроковою рентабельністю. Порушення такої рівноваги може привести фірму до краху. Тут можна говорити про виникнення ефекту резонансу, коли при наближенні частоти зовнішніх гармонійних впливів до частоти одного із власних коливань системи різко зростає амплітуда сталих змушених коливань. У цьому випадку мова йде про те, що збіг фаз життєвих циклів всіх СЗХ забезпечить фірмі процвітання на стадіях росту й зрілості й може привести до банкрутства, коли всі СЗХ досягнуть стадії спаду.

Одним з методів зрівноважування близьких і далеких перспектив може служити матриця балансу життєвих циклів. Матриця складається із двох частин: перша відображає положення різних стратегічних зон господарювання відповідно до їхнього конкурентного статусу й фази життєвого циклу в короткостроковій перспективі, друга - у довгостроковій.

На рис. 1.4 представлений центральний елемент матриці: таблиця, у якій повинні бути розташовані всі стратегічні зони господарювання компанії.

Кожна стратегічна зона господарювання вписується в клітку, що позначає відповідно фазу її життєвого циклу в близькій і далекій перспективі й очікуваний конкурентний статус фірми. У таблиці приводиться також додаткова інформація: кожна СЗХ позначена кружком, діаметр якого відповідає розмірам ринку, а заштрихована частина показує частку фірми на цьому ринку. При заповненні таблиці враховується фаза життєвого циклу стратегічної зони господарювання в короткостроковій і довгостроковій перспективі, що конкурентний статус компанії у відповідної СЗХ і очікуваний конкурентний статус у даній зоні господарювання.

Розглянемо компанію, що провадить різні канцелярські приналежності. Припустимо, що вітчизняна фірма випускає металеві скріпки, реалізуючи їх на внутрішньому ринку України й у країнах ближнього зарубіжжя, а також пластмасові скріпки й гелієві ручки для внутрішнього ринку. Таким чином, у цей час компанія має п'ять стратегічних зон господарювання.

| Конкурентний статус | Дуже високий | ||||||

| Високий | |||||||

| Середній | |||||||

| Слабкий | |||||||

| Збитковий | |||||||

| Зародження | 1-фаза росту | 2-фаза росту | Зрілість | Спад | Фази життєвого циклу | ||

| Дуже високий | |||||||

| Високий | |||||||

| Середній | |||||||

| Слабкий | |||||||

| Збитковий |

Рис. 1.4 Таблиця оцінки положення СЗХ у короткостроковій і довгостроковій перспективі

В СЗХ-1 (виробництво металевих скріпок і продаж їх на внутрішньому ринку) її позиції можна охарактеризувати як сильні, у СЗХ-2 (виробництво гелієвих ручок і продаж їх за рубежем) - як середні, у СЗХ-3, СЗХ-4 і СЗХ-5 (виробництво й продаж в Україні й за її межами пластикових скріпок, а також виробництво й продаж металевих скріпок за рубежем) її конкурентний статус є слабким. У короткостроковій перспективі фірма не планує міняти свій набір стратегічних позицій і направляє всі свої чинності на зміцнення довгострокових позицій (рис. 1.5).

У нижній частині таблиці кола із суцільним контуром відображають передбачувані довгострокові позиції компанії в п'яти СЗХ. За прогнозом, попит на металеві скріпки на внутрішньому ринку Росії скоротиться, тому фірма не буде розглядати даний напрямок своєї діяльності як перспективне й підтримувати свій високий конкурентний статус (СЗХ-1). Ринок гелієвих ручок країн ближнього зарубіжжя розшириться й перейде у фазу зрілості (СЗХ-2). Якщо фірма буде дотримуватися нинішньої збутової стратегії, вона збереже за собою частку ринку, а при збільшенні обсягу продажів збільшить цю частку й зміцнить свій конкурентний статус у даній зоні господарювання. Фірма прийняла радикальне рішення піти зі СЗХ-5: пожертвувати загасаючої, що не дає прибуток попитом закордонного ринку на металеві скріпки.

Як показують пунктирні кружки, фірма планує збільшити свою частку закордонного ринку пластикових скріпок і підняти свій конкурентний статус там зі слабкого до середнього (СЗХ-3), а на внутрішньому ринку - до високого (СЗХ-4).

Після того як рішення по наявним СЗХ прийняті, стає очевидно, що, якщо не займатися розширенням набору, через десять років фірма почне губити доходи, тому що зона господарювання 2 перейде в стадію спаду, від зони 1 прийде відмовитися, а привабливість зони 4 навряд чи буде зростати. Керівництво вирішує, що через десять років варто доповнити набір іншими СЗХ: у фазі зародження й у першій фазі росту.

Рис. 1.5. Таблиця оцінки положення СЗХ компанії

Ці зони позначені пунктирними кружками. У них фірма претендує на значну частку ринку. В обох зонах загальні розміри ринків повинні бути невеликими, щоб фірма могла розраховувати, що вона придбає в них досить сильні конкурентні позиції.

Про конкурентні характеристики даних СЗХ фірмі поки нічого не відомо: ні про види продукції, що підлягають розробці, ні про ринки й технології, які має бути освоїти. Але необхідність освоєння нових напрямків діяльності (СЗХ-6 і СЗХ-7) визначена досить конкретно, щоб керівництво фірми приступилося до вивчення ситуації й плануванню майбутнього розвитку компанії.

Даний приклад ілюструє принцип балансування набору по двох параметрах (ближня й далека крапки в часі). Великі фірми, що розташовують більшим штатом співробітників, можуть організувати балансування набору по багатьом параметрам і вести цю роботу безупинно, оцінюючи вплив на результати діяльності компанії різних наборів СЗХ.

Балансування набору СЗХ, що перебувають у різних фазах життєвого циклу, здійснюється поетапно, і всі дані заносяться в матрицю балансу життєвих циклів (рис. 1.5).

1. Оцінюється привабливість кожної СЗХ і конкурентний статус фірми в даній зоні в короткостроковій і довгостроковій перспективі.

2. Всі СЗХ розподіляються між відповідними клітками короткострокового й довгострокового блоків таблиці (як показане на рис. 1.6). Розмір кола відповідає масштабам ринку, заштрихований ділянка - частці фірми на ринку.

3. Оцінюються обсяги продажів і прибутків, на які може розраховувати фірма в кожної СЗХ, і стратегічні капіталовкладення, необхідні на відповідній фазі життєвого циклу для забезпечення планованого обсягу продажів.

Капвклади |

Екстраполяція Контрольні показники |

||||||

| Прибуток |

Екстраполяція Контрольні показники |

||||||

| Обсяг продажу |

Екстраполяція Контрольні показники |

||||||

| Конкурентний статус | Дуже високий | ||||||

| Високий | |||||||

| Середній | |||||||

| Слабкий | |||||||

| Збитковий | |||||||

| Зародження | 1-фаза росту | 2-фаза росту | Зрілість | Спад | Фази життєвого циклу | ||

| Дуже високий | |||||||

| Високий | |||||||

| Середній | |||||||

| Слабкий | |||||||

| Збитковий | |||||||

| Капвклади |

Екстраполяція Контрольні показники |

||||||

| Прибуток |

Екстраполяція Контрольні показники |

||||||

| Обсяг продажу |

Екстраполяція Контрольні показники |

Рис. 1.6. Матриця балансу життєвих циклів

4. Підсумуються обсяги продажів і прибутків по СЗХ, що перебуває в одній фазі життєвого циклу, і результати фіксуються у верхніх осередках кліток («екстраполяція») в обох блоках матриці - короткостроковому й довгостроковому. Провадиться додавання по горизонталі, і отримані суми вписуються в останні осередки кліток кожного рядка (прогнозовані обсяги продажів і прибутків по всім СЗХ у короткостроковій і довгостроковій перспективі).

5. Визначаються контрольні показники обсягів продажів і прибутків як на найближчу, так і тривалу перспективу, і ці дані заносяться в нижні осередки («контрольні показники») відповідних кліток. Якщо екстраполяційні показники є прогнозними й показують, на що може розраховувати фірма в тієї або інший СЗХ при збереженні проведеної відносно даної зони політики, то контрольні цифри показують, що фірма хоче одержати від даної СЗХ, і залежать у першу чергу від установок, прийнятих керівництвом фірми, устремлінь найбільш впливової групи акціонерів.

6. Визначаються обсяги капвкладень, необхідних для забезпечення контрольних показників обсягу продажів і прибутку по всіх стратегічних зонах господарювання (ці дані вносяться в рядок «Капвкладення: екстраполяція»), а також контрольні показники капвкладень (рядок «Капвкладення: контрольні показники»), величина яких залежить від наявності ресурсів у компанії. Тут важливо визначити, як плановані в цей час капіталовкладення повинні «накладатися» на відповідні фази життєвих циклів. При цьому необхідно враховувати, що річні результати по кожної СЗХ у кожній фазі циклу повинні відповідати контрольним показникам обсягів продажів і прибутків; набір СЗХ у цілому повинен розвиватися безупинно; необхідно мати забезпечення для всіх знову з'являються СЗХ (нерідко нерентабельних), щоб тим самим гарантувати подальший ріст компанії; необхідно розташовувати достатніми ресурсами в першій і другій фазах росту, щоб забезпечити ріст прибутків. Дані по рядку «Капвкладення» підсумуються. Показник екстраполяційних капвкладень і контрольний показник капвкладень рівняються між собою.

7. Перевіряють забезпеченість ресурсами. Для цього суми по рядках капіталовкладень рівняються з розрахунковою величиною ресурсів, доступних для стратегічних капіталовкладень. Якщо суми виявляться вище доступних ресурсів, варто повторити дії етапів два - сім до повного вирівнювання показників. При цьому можуть бути зроблені зміни в наборі СЗХ. Можливе скорочення одних СЗХ, розширення інших, догляд з нині існуючих, а також визначення контрольних цифр масштабів і рентабельності для тих нових СЗХ, які передбачається освоїти у відповідних фазах їхніх життєвих циклів.

Здійснюючи балансування набору СЗХ, варто виходити з того, що далеко не всі доповнення прийде робити у фазах зародження й росту. Фірма, що вже вклала дуже великі кошти в СЗХ, що перебувають у фазі зародження, може відчувати потребу в додаткових ресурсах для інших зон, що вже перейшли у фазу зрілості за умови низького рівня ризику, що забезпечить їй міцну базу для припливу готівки.

1.4 Оцінка стратегічної гнучкості

У зв'язку з ростом нестабільності зовнішнього середовища в 80-і роки минулого сторіччя більшість фірм зштовхнулося із проблемою стратегічної уразливості й усвідомило необхідність її оцінки для розробки адекватних мір самозахисту.

Стратегічну уразливість фірми можна оцінити по ступені концентрації продажу прибутків. Наприклад, якщо більше 90% продажів і 80% прибутків компанії забезпечують одна або дві стратегічні зони господарювання, то в цьому випадку можна говорити про те, що в певних ситуаціях дана фірма може бути стратегічно уразлива. Однак для більше точної оцінки стану компанії доцільно доповнити проведене дослідження оцінкою гнучкості фірми, тобто її здатності адаптуватися до умов, що змінюються, без шкоди для своїх конкурентних позицій. У цьому здійснюється аналіз характеру й ступеня впливу на гнучкість можливих стратегічних несподіванок. Процедуру аналізу в цьому випадку можна розбити на кілька етапів.

Етап 1. Виявлення найбільш імовірних і істотних для фірми стратегічних несподіванок, які могли б зробити серйозний вплив на її конкурентні позиції. До них у першу чергу ставляться такі фактори, як політична нестабільність, стагфляція, зміни запитів споживачів, поява нових технологій, зміна трудової моралі, державне регулювання господарської діяльності, зміни управлінської діяльності й т.д.

Ці проблеми, як правило, зачіпають всі фірми, але кожна може вказати й на інші, важливі для неї й специфічні для її галузі. Наприклад, фармацевтичні компанії в числі своїх головних стратегічних проблем напевно вкажуть на правове регулювання порядку одержання дозволу на використання лікарських препаратів, міри захисту внутрішнього ринку, несанкціоноване використання товарних знаків.

Етап 2. Оцінка потенційного впливу кожної несподіванки. Експертами оцінюється вплив кожного фактору на кожну зону. Якщо вплив позитивне, то даний фактор розглядається як можливість і оцінюється звичайно по шкалі від 1 до 10, якщо негативне - те як загрозлива проблема й оцінюється по шкалі від -1 до -10. Для кожної стратегічної несподіванки оцінюється ймовірність її виникнення й час впливу (короткострокове - до п'яти років і довгострокове - понад п'ять років).

Етап 3. Оцінка гнучкості кожної СЗХ шляхом підсумовування всіх j позитивних оцінок стратегічних несподіванок по даної СЗХ із урахуванням імовірності їхньої появи, а також всіх негативних оцінок по цій же СЗХ. Перша сума показує міру позитивного значення гнучкості у випадку небезпеки, друга - ступінь уразливості, або негнучкості. Отже, алгебраїчна сума обох величин дасть показник загальної гнучкості даної СЗХ.

Етап 4. Вимір імовірного впливу відповідних несподіванок на фірму шляхом підсумовування отриманих оцінок впливу даного фактору на кожну СЗХ компанії з урахуванням імовірності його реалізації. Алгебраїчна сума відповідних показників по всіх стратегічних зонах господарювання дасть показник впливу оцінюваної стратегічної несподіванки на фірму в цілому у випадку виникнення цієї несподіванки.

Етап 5. Розрахунок загального показника гнучкості фірми. Даний показник може бути отриманий як сумарний показник гнучкості всіх СЗХ або як показник сумарного впливу всіх стратегічних несподіванок на компанію в короткостроковій і довгостроковій перспективі.

Етап 6. Установлення орієнтовного показника гнучкості для фірми. Даний показник може бути визначений на основі максимальної частки прибутку фірми, що може бути отримана в зоні з певним рівнем нестабільності. Так, наприклад, вітчизняні компанії можуть поставити перед собою завдання організації своєї діяльності таким чином, щоб від внутрішнього ринку залежало не більше 60% обсягу їхніх продажів. Фірма, що працює в області, де технологія міняється особливо швидко, може поставити для себе верхня межа своєї прихильності до певної технології. Крім цього, фірма може встановити свій орієнтир гнучкості, визначивши максимальну частку прибутків, який фірма може ризикувати у випадку виникнення стратегічної несподіванки.

Іншим важливим фактором, що визначає конкурентні позиції компанії, є показник синергії. Тому компанії необхідно правильно оцінювати його значення.

Процедура розробки стратегії компанії містить у собі встановлення взаємозв'язку між різними СЗХ компанії й визначення того, якої повинне бути їхня взаємодія при зміні набору видів діяльності. При цьому важливим моментом є оцінка ступеня взаємозв'язку (сінергізму).

Процедура оцінки сінергізму містить у собі наступні кроки.

1. Необхідно оцінити витрати компанії в кожній стратегічній зоні господарювання (ПРО,). Сюди включаються витрати на маркетингові дослідження, науково-дослідні розробки, придбання й використання встаткування, оплату праці й навчання співробітників, організацію продажів, транспортування, придбання комплектуючих і т.д. При цьому виходять із припущення, що в даної СЗХ фірма працює автономно, тобто що це її єдина зона господарювання.

2. Потім ті ж витрати оцінюються з позицій повномасштабної діяльності компанії, тобто в реальних умовах з урахуванням взаємовпливу й взаємодоповнюваності різних СЗХ

3. Визначається різниця між витратами по всім СЗХ, оціненим в умовах їхнього автономного функціонування й у реальних , умовах. Ця сума являє собою збережені ресурси.

4. Розраховується показник синергії, що представляє собою 1 відношення збережених ресурсів до суми витрат по всім СЗХ, оціненим в умовах їхнього автономного функціонування.

Всі витрати визначаються в грошовій формі.

Оцінка ефекту синергії з орієнтацією на внесок різних СЗХ Порядок даної оцінки сінергізму показаний у таблиця 1.1. У таблиці СЗХ розташовуються у квадратній матриці, по рядках якої показують зони, що надають ресурси, а по стовпцях - що одержують. При оцінці сінергізму враховуються фактори, що визначають конкурентну стратегію компанії, і фактори, що впливають на її потенціал.

Таблиця 1.1 Взаємна підтримка СЗХ

|

Дающі СЗХ Отримуючі СЗХ |

СЗХ1 |

... |

СЗХп |

Залежність разом |

|

СЗХ1 |

||||

| ... | ||||

|

СЗХп |

||||

| Вклад разом |

Загальна сума Загальна сума по вертикалі по горизонталі |

1. Визначити експертним шляхом по шкалі від 0 до 10 і вписати в кожний квадрат значення рівня сінергізму, що «що дає» СЗХ пропонує «що отримує» у дійсний час. Взаємна підтримка стратегічних зон господарювання оцінюється зі струми зору переданих стратегій, ідей, продукції, послуг і т.д.

2. Вивести суми по рядках і по стовпцях - показники чинності впливу по кожному з напрямків.

3. Використовуючи суми по рядках, оцінити ступінь залежності однієї СЗХ від іншої. По стовпцях суми витрат покажуть ступінь важливості одних СЗХ для інших.

4. На підставі отриманих оцінок визначити, які найважливіші загальні лінії зв'язку, що діють у цей час, наскрізні для всієї форми сінергічні характеристики стратегії й управлінських можливостей.

5. Повторити вищеописану процедуру, щоб оцінити потенційні загальні лінії зв'язку в майбутньому на основі майбутніх факторів успішного застосування стратегії й управлінських можливостей.

6. Зіставити нині діючі й потенційні лінії зв'язку, для того щоб знайти бажані лінії сінергізму. Вони будуть залежати частково від того, які лінії будуть найбільш імовірними, а частково від того, наскільки керуючі володіють мистецтвом використання сінергічного ефекту для зміцнення конкурентних позицій компанії. Бажані лінії сінергізму, відібрані в такий спосіб треба надалі розглядати як орієнтири фірми.

Забезпечення кооперації між різними СЗХ для використання сунергучного ефекту є загальфірмовим завданням і контролюється керівництвом компанії.

Розділ 2 Застосування методів стратегічного управління життєвими циклами фірми

2.1 Характеристика підприємства

Місце знаходження головного офісу: Україна, 69009, м. Запоріжжя, вул. Перемоги, 31. Телефон/телефакс: (0612) 13-63-13.

Сьогодні виготовленням меблів на Україні займається багато підприємств, включаючи не тільки різні особисті фірми, в яких виготовляють невеликі партії деяких зразків меблів, а й меблеві комбінати, що виготовляють десятки тисяч одиниць меблів даного асортименту та номенклатури. Продавці меблевих гарнітурів знають стійкий попит покупців на кухонні гарнітури, одним з основних складаючих яких є мийниця. Крім того, мийниця реалізується у роздрібній торгівлі як споживчий товар для конструювання мийницьких столів в умовах домашнього господарювання. Окрім домашнього господарства мийниці використовують: в громадському харчуванні (їдальні, ресторани, кафе і т.п.). в транспорті (літаки, поїзди і т.п.), в будинках громадського призначення (театри, вокзали і т.п.) і т.д. Мийниці можуть бути різного виду: накладні та врізні. Вони можуть мати різну геометричну форму: квадратні, круглі, сферичні, трикутні та інші. Вони мають різне функціональне призначення: для миття рук, посуду, овочів і т.д. Одна мийниця може поєднувати у собі кілька функцій. А також вони можуть бути виготовлені із різних матеріалів, мати різний дизайн та бути самих різних конструкцій. Так. можна затверджувати, що мийниця відноситься до такого виду споживчого товару, який задовольняє самі найрізноманітніші потреби людей. Тому попит на неї в найближчому майбутньому буде стійкий, а при найменшому підвищенні життєвого рівня населення. України він почне рости. З іншої сторони - мийниця, як продукт визначеної конструкції відноситься до товару, який має свій життєвий цикл і свою динаміку реалізації та прибутку від етапу розроблення, коли попит повністю відсутній, а фірма несе витрати на виробництво, до етапу повного завершення, коли товар повністю прийнятий споживачем, а прибуток високий і до етапу занепаду, коли прибуток дорівнює нулю, внаслідок чого товар треба виводити а ринку. Наявність подібного життєвого циклу робить виробництво мийниць складним процесом, в склад якого повинні входити: дослідження споживання споживачів, технічна підготовка виробництва, освоєння виробництва і, власне, серійне виробництво. При цьому завжди треба розуміти, що виробництво товару в кількості кількох сотень тисяч одиниць в рік супроводжується необхідністю організації ефективних каналів розподілу. Здавна відомо, що саме складне у ринковій економіці не виробити товар, а реалізувати його. До того ж. в силу наявності життєвого циклу у мийниці даної конструкції, виробництво їх повинно мати оптимальний асортиментний портфель мийниць, що дозволяє, маніпулюючи ними, організовувати максимально можливе отримання прибутку в запланований час.

Згідно з Законом України (від 27 березня 1991 р.) "Про підприємництво в Україні" в 1993р. при ВАТ "Запоріжсталь" організовано цех по виробництву товарів широкого споживання. В 2007 р. тут випускаються товари 15 найменувань.

Одним із перших товарів, які почав виробляти цех була побутова накладна мийниця із нержавіючої сталі. У перші три роки вона користувалась широким попитом у споживачів і давала непогані прибутки. Починаючи з 2006р. попит на неї зменшився, скоротилось виробництво, зменшились доходи. Тому з’явилась необхідність грунтовно проаналізувати виробництво по вдосконаленню технології та зниженню витрат на виробництво. Основою такої роботи є розробка бізнес-плану.

Уявляється, що таке рішення питання може дати цеху небажані наслідки. Хоча в методі децентралізації управління є і раціональне зерно, яке треба використовувати. Тому в даному дипломному проекті буде розглянуто питання децентралізації управління на комбінаті, в результаті якого цех товарів широкого споживання може бути виділений в окрему технологічну лінію і можливо зі своїм субрахунком або лімітом витрати коштів.

При чому цей варіант розширення господарської діяльності адміністрації цеху товарів широкого споживання може одночасно розглядатися і в якості рішення задач надання прав і відповідальності цеху у розширенні своїх виробничо-господарських питань. По такій схемі управління працюють сотні багато-номенклатурних фірм у країнах з розвиненою ринковою економікою.

Чому б і на ВАТ "Запоріжсталь" не використовувати цю організаційну можливість в якості підвищення ефективності діяльності цеху товарів широкого споживання. До того ж сьогодні ставиться питання про виведення цеху в самостійну господарчу одиницю хоча б по тій причині, що у нього практично відсутні канали розподілу мийниць, які він зможе виготовити в сотнях тисяч одиниць в рік.

Цей факт доказується тим, що план виробництва мийниць у цеху базується на сумі кошториса ремонтів, які виконувались на комбінаті сторонніми ремонтними фірмами. От вони сьогодні практично і являються господарями каналів розподілу мийниць. Перед цехом стоїть ціль повернути або встановити свій контроль над ринком мийниць в Україні, можливо через свого посередника в вигляді ДО "Запоріжсталь-Інвест". І це далеко не єдина причина відмови від стрімчасних змін форм господарювання цеху товарів широкого споживання. Деякі з них будуть приведені і обгрунтовані в даному бізнес-плані, який вміщає 9 наступних розділів та висновків:

- загальна характеристика підприємства;

- конкуренція та ринок збуту мийниць;

- стратегія маркетингу виробництва та реалізації побутових мийииць;

- шляхи підвищення ефективності виробництва мийниць;

- висновки.

12 травня 1992р. був підписаний договір з італійською фірмою "Монета" про поставку на ВАТ "Запоріжсталь" автоматизованої поточної лінії по виробленню побутових кухонних накладних мийниць, спроектованих за вимогами замовника:

- мати можливість виготовляти мийниці із стальних заготівок товщиною 0,8мм;

- мийниці повинні виготовлятися із рулонної сталі марки 10х13Г18ДУ, які не вміщують нікелю.

Комплект штампів, які придбані разом з обладнанням до лінії, дозволяє випускати три види мийниць з наступною місячною продуктивністю лінії по кожному із них при двузмінному графіку роботи і при 40 годинній робочій неділі:

- одночашова мийниця - 24000 шт./ місяць;

- двучашова мийниця - 18000 шт./ місяць;

- одночашева мийниця з дошкою - 22009 шт./ місяць;

Така продуктивність лінії забезпечує випуск до 300000 мийниць в рік при 80 % завантаження її виробничих потужностей. Перехід (перевалка) лінії із виготовлення мийниці одного виду на інший займає всього одну добу, котра зв'язана з переобладнанням обладнання та зміною штампів.

Італійська технологія, що використовується для виготовлення мийниць якісних матеріалів можуть забезпечити випуск з лінії продукцію високої якості. По бажанню замовника мийниця може бути виготовлена як лівостороння, так і правостороння. Кожна мийниця обгортається поліетиленовою плівкою. На комбінаті була зроблена ставка на виготовлення мийниці з дошкою. ЇЇ доля в повному обсязі виробництва мийниць в перші роки експлуатації лінії була більше ніж 90 %. А в останні два роки - знизилась до 75 %. (див.таблиця 2.1)

До 2004р. лінія по виготовленню мийниць була повністю змонтована в цеху товарів широкого споживання (надалі - цех) та пущена в експлуатацію. За минулі 5 років експлуатації лінії було реалізовано більш ніж 900000 штук мийниць різного виду. (таблиця 2.1). При цьому в кращі 2 роки експлуатації лінії - 2005 та 2006 р. р . - рентабельність виготовленої на ній продукції досягла 40 % та більше.

Якщо припустити, що за минулий період експлуатації лінії було реалізовано 1000000 мийниць по усередненій ціні 25 у.о. за штуку без ПДВ, в нинішній час мийниця з дошкою має ціну 121 гр.од. без ПДВ, а ціна одночашевої мийниці - 96,0 гр.од. без ПДВ, що відповідно рівняється 22,4 та 17,78 у.о.), то обсяг реалізації за цей період складає 25000000 у.о. Якщо рентабельність продукції складала 40 % і весь прибуток залишався у розпорядженні комбінату то за минулі роки лінія забезпечила одержання прибутку в розмірі 1000000 у.о. Вартість пректа по організації виготовлення мийниць в цеху ВАТ "Запоріжсталь" рівнялась 22330584 гр.од., або при курсу у.о. 1.65 гр.од., 12070586 у.о. Навіть при таких пільгах ясно, що за більш ніж 5-річннй період експлуатації лінії окупити повністю витрати на організацію виробництва мийниць не вийшло. А при сформованих нині умовах виробництва та реалізації мийниць закінчити процес повернення цих коштів буде скрутно.

Таблиця 2.1

Обсяг реалізації мийниць за час експлуатації лінії по їх виробленню, в штуках

| Види мийниць | 2005рік | 2006рік | 2007рік | 2008рік | 2009рік |

| Мийниця з дошкою | 102019 | 205928 | 233398 | 119805 | 96000 |

| Мийниця одночаш. | 13700 | 10400 | 8467 | 33222 | 19200 |

| Мийниця двучаш. | 34281 | 4672 | 2313 | 10346 | 13200 |

| Всього | 150000 | 221000 | 244178 | 163373 | 128400 |

Починаючи з 2008р. обсяг реалізації мийниць почав зменшуватися. Це пов'язано, перш за все а тим, що мийниці ВАТ "Запоріжсталь" даної якості, асортименту та ціни за 5-ти річний період випуску зуміли значно заповнити певну нішу ринку. Цей висновок підтверджується і невдалою спробою організувати реалізацію дослідної партії мийниць в Росію в Санкт-Петербургському регіоні.

Всі оптові споживачі віддають перевагу брати мийницю більш високої якості ніж більш ліквідні. Для збуту взятою партії мийниць Торгівельний будинок "ІнтерСудоТорг" був змушений додатково їх від полірувати і тільки після цього через роздрібну сітку при загальній націнці на 20-30 % почався збут по 1000 штук у місяць. Спеціалісти Торгівельного будинку зробили висновок, що комерційна цілісність реалізації мийниць, виготовлених у цеху комбінату, в тому вигляді, у якому вони показані на ринку Санкт-Петербургу, відсутня. При цьому пониження ціни для виготовлених мийниць бажаних результатів не дасть. Щоб змінити попит на мийниці на думку спеціалістів необхідно:

Ø використовувати метал більш високої якості, котрий можна полірувати:

Ø змінити конструкцію мийниць для усунення деформацій, що впливає на їх товарний вид;

Ø здійснювати якісний загиб фланцевої частини і відповідну упаковку для усунення пошкоджень при транспортуванні.

Кількість мийниць вироблених на протязі 5-ти років у цеху ВАТ "Запоріжсталь" в Запорізькому регіоні, в Україні, в Білорусії і навіть у південних районах Європейської частини Росії, задовольняється в нинішній час в основному через оптових посередників, що придбали мийниці по бартеру за зроблені комбінату послуги. Наприклад, за виконаний ремонт (таблиця 2.2) для комбінату мийниця поступово перетворилась в обмінну одиницю для оплати послуг ремонтних організацій та постачальників. В результаті, в основу планування обсягів виробництва мийниць покладений вартісний план ремонту обладнання на комбінаті і вони розраховуються по бартеру в рахунок взаємозаліку. А потім мийниці продаються по більш низькій ціні кінцевим споживачам. Таким чином, цех практично не має готівки для виплати заробітної плати робітникам, для поповнення та підтримання обігових засобів на необхідному рівні, для закупки матеріалів, інструментів та технічного обладнання.

Таблиця 2.2

Склад та структура основних споживачів мийниць, виготовлених в цеху ВАТ "Запоріжсталь"

| Споживачі | 2006 | 2007 | 2008 | 2009 |

| Меблеві підприємства | 20,6% | 14,1% | 6,5% | 5,0% |

| Торговельно-роздрібніі підприємства та фірми | 12,0% | 2,0% | 0,5% | 0,5% |

| Підрядні організації та посередники | 67,4% | 83,9% | 93,0% | 94,5% |

В таких умовах, коли цех находиться як би на дотації у комбінаті, це надто складніше як з точки зору фінансування, так і з точки зору організації стати на шлях рішення актуальних задач, пов'язаних з необхідністю розширення обсягу продажу мийниць, до числа яких треба віднести:

- змінення конструкції та дизайну мийниць;

- здійснення номенклатурної різноманітності, тобто диверсифікації мийниць;

- заміна матеріалів, які використовуються при виготовленні мийниць на більш якісні:

- зниження витрат на виробництво та реалізацію мийниць;

- максимізація прибутку від виробництва та реалізації мийниць;

- розроблення перспективних видів та конструкцій мийниць.

Необхідність постановки і актуальність рішення перелічених задач пов'язана з тим, що починаючи з 2007р. показники роботи лінії по виготовленню мийниць стали погіршуватися, а в виробничо-господарській діяльності цеху стали виникати негативні явища і складатися небажані тенденції, до числа яких можна віднести;

- зниження коефіцієнту використання виробничої потужності лінії по виготовленню мийниць з 0,81 до 0,54 в 2007р. і до 0,47 в 2008р.;

- запас мийниць на складі готової продукції почав інколи досягати 10000 штук, що значно перевищує норматив;

- збільшення витрат на утримання і експлуатацію електронних та гідравлічних механізмів лінії, пов'язане з ростом числа тривалих простоїв в зв'язку з заповненими мийницями складів готової продукції;

- появлення і зростання числа місяців у році, в які обсяги коштів від реалізації мийниць не перекривають місячні витрати виробництва по цеху, як наприклад - січень, лютий, квітень, травень та липень 2008р. були завершені зі збитками у розмірах 6150 гр.од., 6150 гр.од., 6700 гр.од., 626900 гр.од., 67800 гр.од.;

- постійний ріст цін на продукцію, що поставляє в цех комбінату рулонну сталь ДІ-61, який практично став дорівнювати покупній ціні сталі більш високої якості, що пропонують країни дальнього зарубіжжя;

- хронічна відсутність коштів на придбання необхідних матеріалів для виготовлення якісних мийниць;

- поведінка постачальника матеріалів стала серйозною перешкодою, для здійснення в цеху ціленаправленого управління його витратами, якістю та виробництвом продукції.

Аналіз негативних явищ та тенденцій у виробничо-господарській діяльності цеху в області виготовлення мийниць дозволив сформувати основні причини їх виникнення та основні направлення реформування роботи цеху.

До числа таких причин потрібно віднести:

- початковий спрощений підхід до виробництва мийниць, призначений для споживачів країн СНД і східної Європи показаний у відмові від застосування при виготовленні лазерного зварювання кутів та у використанні матеріалу нехарчової та сталі, куди не входить нікель, що не дозволяє довести поліровку мийниці до необхідного класу. Це значно швидко понизило зацікавленість споживача до даної продукції;

- відсутність у служб комбінату потрібної уваги до ринку мийниць як до організму, що динамічно розвивається і постійно потребує швидких адекватних мір в сфері їх виробництва;

- практику списання затрат від результатів господарських проблем, рахунків та організаційних недоліків за постійним закріпленим єдиним постачальником, наприклад, по сталі:

- відсутність у виробництві мийниць політики раціонального асортиментного портфеля;

- практику визначення оптової ціни мийниць по методу: повна вартість плюс 10-20% прибутку, то приводить до завищення ціни;

- відсутність одного або кількох великих споживачів мийниць.

Опираючись на знання причин, що привели до погіршення показників виробничо-господарської діяльності дільниці по виготовленню мийниць в цеху ВАТ "Запоріжсталь" і загальні тенденції розвитку виробництва товарів широкого споживання можливо сформулювати загальну ціль функціонування даного виробництва: організація виробництва побутових кухонних мийниць, мийниць для місць громадського користування та промислового споживання по доступним цінам при максимальній відповідності щодо їх конструкції та якості сучасному рівню дизайну, гігієни, безпеки користування та функціонального призначення, і в обсязі, відповідно високим професійним та етичним стандартам, що поведе за собою забезпечення відповідного прибутку акціонерам і справедливого відношення до робітників.

Щоб почати рухатися до сформульованої мети необхідно хоча б у цеху, що розглядається, створити окреме децентралізоване виробництво, яке здібне мати свій власний раціональний асортиментний портфель мийниць, який завжди повинен, згідно Бостонської моделі, складатись із товарів, що знаходяться на етапі стабільного виробництва та високого прибутку, та товарів, що знаходяться на етапі швидкого зростання обсягу їх розпродажі. Ці товари повинні бути представлені в потрібних пропорціях. Раціональний асортиментний портфель мийниць також повинен включати і певну кількість товарів, доля яких залежить від майбутнього попиту на них, та товарів, які вступили в етап зняття їх з виробництва.

|

Темпи росту продажу на ринку |

Високі | Товари, що знаходяться на етапі швидкого росту обсягу продаж |

Товари, обсяг продажі яких залежить від майбутнього попиту |

| Низькі | Товари, що знаходяться на етапі стабільного виробництва | Товари, від яких потрібно відмовитися | |

| Велика | Мала | ||

| Доля даних товарів на ринку | |||

Рис. 2.1. Бостонська модель

Відносно мийниць ВАТ "Запоріжсталь" можна сказати, що вірніше за все вони знаходяться в процесі переходу з групи товарів, що знаходяться на етапі стабільного виробництва, в групу товарів, що підлягають зняттю з виробництва. Перші з них займають велику долю ринку і мають низькі темпи росту обсягу продажі. Вони затвердились на ринку не потребують особливо великих інвестицій або маркетингових витрат. Вони забезпечують високий прибуток та укріплюють фінансовий стан підприємства. Інші займають малу частку ринку при низьких темпах росту продажі. Ці товари знаходяться на етапі занепаду - прибуток, отриманий за їх рахунок, значно обмежений, їх можна продовжувати збувати, поки вони користуються попитом. Але вже зараз потрібно серйозно задумуватися над виведенням цих товарів з ринку. При цьому не виключено, що створення певних модифікацій даного товару або щось, що зразу не піддається поясненню, наприклад, міцність мийниць ВАТ "Запоріжсталь" по зрівнянню з закордонними, може привести до виникнення сплеску росту обсягу продажі.

Дії адміністрації ВАТ "Запоріжсталь" в період переходу мийниць з однієї групи товарів в іншу можуть бути зведені до зберігання своєї долі на ринку мийниць і створенню можливостей для продовження перебування мийниць існуючих конструкцій у групі товарів, що знаходяться на етапі стабільного виробництва, за рахунок "косметичних" модифікацій, находження нових можливостей функціонального примкнення та каналів розповсюдження, а також за рахунок можливої географічної експансії. Цінова конкуренція повинна бути зведена до мінімуму. Від дій (введення операцій шліфовки та інших операцій без заміни основного матеріалу - сталі), направлених на припинення мийниць існуючих конструкцій в групу товарів, що мають високі темпи росту обсягу продажі, скоріш за все треба відмовитись.

Однак раціональний асортиментний портфель повинен мати товари, що знаходяться на етапі швидкого росту обсягу продаж, та товари, обсяг продажу яких залежить від майбутнього попиту, їх треба створити.

Перші із них находяться на етапі росту. Для затвердження своїх позицій на ринку, вони будуть вимагати значних інвестицій та маркетингових витрат. Відносно виробництва це може обійтися на першому етапі заміною матеріалу виготовлення на рулонну сталь, в яку входить нікель товщиною до 0,6 мм та виконанням вимог, викладених у листі ЗАТ Торговий будинок "ІнтерСудоТорг". На наступному етапі потрібно буде придбати штампи під нові сучасні види мийниць. Паралельно треба вести роботу по створенню мийниць, обсяг продажу яких залежить від майбутнього попиту, і які будуть знаходитися на етапі виведення на ринок. Ці товари теж потребують інвестицій та високих маркетингових витрат. Але за цими товарами треба уважно слідкувати і на певній стадії вирішити, чи потрібно продовжувати удосконалювати та виробляти їх чи вигідніше від них відмовитися. Для умов цеху це пов’язано з розробкою та пошуком найбільш припустимого споживачами дизайну по різним видам мийниць, проведенням політики розширення асортименту, розробкою штампів нових конструкцій та Їх виробництвом або придбанням, виробництвом дослідних серій мийниць, проведенням рекламних компаній та ін. діями, пов'язаними з пошуками способу найкращого з вдоволення змінюючих споживчих запитів.

Для того, щоб раціоналізувати асортиментний портфель у цеху необхідно провести значне реформування в управлінні його виробничо-господарської діяльності, направлене на:

- створення організаційної структури управління цехом, що забезпечує можливість для швидкого адекватного реагування його адміністрації на зміни розвитку ринкового середовища;

- створення та ефективне функціонування механізму, що забезпечує постійне зниження витрат виробництва;

- створення системи оплати праці робітників цеху на основі групових методів стимулювання результативності;

- ресурсне забезпечення виробничо-господарської діяльності цеху на принципах самоокупності та самофінансування.

Реальне здійснення реформ у цих напрямках дозволяє цеху стати на шлях руху до наступної мети:

- збільшення обсягу продажу в найближчі 2 роки в 1,8- 2,0 рази;

- зниження витрат виробництва на протязі 3 років у розмірі 15-20 % порівнянню з 2007р.;

- на протязі 5 років зайняти тверде передове положення у виробництві мийниць на Україні та країнах, що межують з нею (Білорусія, Молдова, Болгарія, Угорщина, Румунія, Словакія та південні регіони європейської частини Росії);

- на протязі 2-3 років перетворити цех товарів широкого споживання ВАТ "Запоріжсталь" в сферу вигідного вкладання вільних коштів комбінату та інших інвесторів, в тому числі іноземних;

- на протязі 1-2 років довести якість мийниць до євростандартів;

- освоїти нові види продукції.

Досягнення перелічених цілей дозволить завершити повне повернення коштів, що були вкладені у свій час в проект по організації виробництва мийниць в цеху ВАТ "Запоріжсталь", а потім на протязі 2-3 років окупити кошти у розмірі 1,5 - 2,0 млн. у.о., які необхідно вкласти в заходи по реформуванню роботи цеху.

2.2 Правовий статус діяльності підприємства по виробництву мийниць

З правової точки зору цех товарів широкого споживання є підрозділом комбінату. При цьому продукція цеху не являється для комбінату профільною. Тому розподіл ресурсів на потреби цеху частіше всього робився по остаточному принципу. В той же час цех випускає кінцеву продукцію, готову до реалізації. При чому продукція цеху надто підлягає впливу примхам ринку, що потребує від спеціалістів цеху збільшеної реакції на зміни в ринковому середовищі, еластичності та швидкості в прийнятті рішень. Обставини діяльності, що склалися настійно потребують переглянути правовий статус цеху. Для підвищення ефективності виробництва мийниць з комбінату потрібно зняти питання, пов'язані з вивченням ринку мийниць, плануванням обсягу їх виробництва, витрат та прибутку, ціноутворення, організацією виробництва, постачання та реалізацією. Новою формою взаємовідносин цеху та комбінату може стати продуктова організаційна структура управління комбінатом, яка дозволяє здійснювати децентралізацію системи управління. В якості поетапного переходу до нової системи слід провести експеримент по виділенню цеху в самостійний продуктовий підрозділ. Це дозволяє перевірити на практиці наскільки покращилася робота цеху від таких дій. Того ж цей експеримент не може показати суттєвого негативного явища на результати виробничо-господарської діяльності комбінату із-за малої частки свого впливу на її показники.

Після того як підприємство розробить товар, воно повинно вирішити питання його ціни. Називаючи ціну, перш за все треба уяснити, чого підприємство бажає добитися, продаючи даний товар, тобто визначити маркетингову мету. З нашої точки зору для умов цеху такими цілями повинні стати:

- повне визначення означеного запланованого прибутку;

- збільшення обсягу продажу в 2 рази порівняно з 2007р.;

- створення привабливого іміджу мийниці.

Для оцінки успіху в досягненні першої мети треба використати показник прибутку на інвестиції, який виражає прибуток у вигляді визначеної відсоткової частки від обсягу інвестованого капіталу фірми. Протягом багатьох десятків років багато фірм традиційно планують 20 % в рік. Якщо виходити з того, що комплект штампів в свій час обійшовся комбінату в 2604700 гр.од. і новий їх комплект буде не дешевшим, то на придбання штампів для виробництва нових мийниць потрібно буде до 6600000 гр.од. До організації виробництва нових конструкцій мийниць із якісних матеріалів цеху потрібні обігові кошти в 1100000гр.од. із розрахунку місячної тривалості їх обігу. Отже, в організацію виробництва мийниць нових конструкцій потрібно інвестувати до 7,7 млн. гр.од.

Другою маркетинговою метою повинно стати доведення обсягу продажу мийниць до 240-260 тисяч штук на рік. В такому випадку з одиниці реалізованої продукції необхідно отримати наступну величину визначеного запланованого прибутку.

Як додаткову мету потрібно взяти - створення позитивного іміджу або репутації, для чого необхідно сумлінно зайнятися дизайном, конструкцією, розширенням функціонального різноманіття мийниць, їх потрібно поступово перетворити в престижний товар. який коштує дорожче звичайного.

При оцінці внутрішніх ресурсів потрібно відмітити наступне:

- грошові кошти в цех для організації виробництва мийниць вже вкладені;

- виробничі потужності по виготовленню 300000 мийниць в рік реально існують;

- само виробництво мийниць по італійській технології фактично функціонує і вже до кінця 2007р. було вироблено за час свого існування приблизно 1000000 мийниць.

На сьогоднішній день стоїть задача по реорганізації роботи цеху з метою забезпечення підвищення якості мийниць, росту обсягу продажі та надходження прибутку, а також задача, яка пов'язана з каналами розподілу мийниць, які у комбінату слабо розвинені, можливостями збуту та просуванням товару.

2.3 Сировина та якість вироблених мийниць

До 1990р. в СРСР виробляли в основному мийниці зі звичайної марки сталі та покривали її емаллю. Такі мийниці могли служити не дуже довго. Емаль відбивалась, і виріб покривався корозією, а потім приходив у непригідний стан. В країнах же Західної Європи вже давно вироблялась мийниця з екологічно чистого матеріалу - нержавіючої нікелевмістної сталі. Спеціалісти комбінату "Запоріжсталь" для виконання плану по товарам широкого споживання вирішили придбати автоматизовану поточну лінію по виготовленню побутових мийниць із нержавіючої сталі продуктивністю в 300000 штук в рік. Після вивчення вітчизняного ринку та аналізу зібраної інформації 12 травня 1992 року був підписаний протокол на ВАТ "Запоріжсталь" фірмою "Монета" на обладнання та штампи для організації виробництва мийниць із нержавіючої сталі, а також запасних частин, електронавантаження, плівки для виконання робіт, пов'язаних з монтажем та перевезенням обладнання на загальну суму 13149652,22 гр.од, в тому числі в 11910000 гр.од. обійшлась поставка обладнання, із них 2604700 гр.од. прийшлись на штампи. В показаному фірмою "Монета" переліку обладнання, яке поставлено ВАТ "Запоріжсталь", було відсутнє обладнання для лазерного зварювання кутів мийниці. Замовник не побажав їх брати, вирішили обійтися тільки операцією загибу кромок у мийниці. Штампи, поставлені фірмою, були пристосовані для роботи з листовою сталлю марки 10х13Г18ДУ товщиною 0,8 мм.

В теперішній час цех товарів широкого споживання комбінату спеціалізується на виготовленні мийниць із нержавіючої сталі марки 10х13Г18ДУ на італійській лінії фірми "Монета". Виробляється три види мийниць:

- одночашева 800 мм х 500 мм глибиною 150 мм. товщиною 0.8 мм, вагою 4,44 кг та ціною 28 у.о.;

- одночашева зі зливною дошкою 600 мм х 800 мм товщиною 0,8 мм, глибиною 150 мм, вагою 5,9 кг та ціною 32 у.о.;

- двочашева 600 мм х 900 мм глибиною 150 мм, товщиною 0,8 мм, вагою 6,3 кг та ціною 36 у.о.

Ціна товару показана на умовах ЕХМ м. Запоріжжя (ІНКОТЕРМС - 90). Ціна товару без ПДВ відповідно складає: 33,00; 41,50; 46,8.

Мийниці накладні, що завернуті в поліетилен, зручні в транспортуванні. Нержавіючу нікелеутримуючу сталь комбінат в нинішній час не виробляє через відсутність нікелю. Та, що використовується нині нержавіюча сталь відноситься до класу не харчових. Кути загибів у мийниць не зварюються. Із-за відсутності нікелю в сталі принципово неможливо відполірувати до потрібного класу. Це все значно знижує товарний вид мийниць.

Лінії італійської фірми "Монета", італійська технологія та якісні матеріали можуть забезпечити виробництво якісної продукції. Але практичне використання цих технологій та обладнання в поєднанні з вітчизняними матеріалами та невиразними уявленнями про рівень претензій населення України до побутових кухонних мийниць, вже в 2009р. це привело до різкого зниження обсягу продаж ( більш ніж на 30 % порівняно з 2008р.). Фактичне використання виробничої потужності лінії в 2008р, в деяких місяцях почало досягати лише 47-50 %.

До числа причин такого зниження обсягу виробництва та реалізацію відносять:

- високі ціни мийниць при їх недостатньо високій якості;

- відсутність поліровки поверхні мийниць класом, необхідним для споживача;

- недоліки в конструкції мийниць, що привели до деформації і псування поверхні при транспортуванні.

Спеціалісти по металу стверджують, що проведення додаткової поліровки поверхні мийниць, виготовлених із сталі 10х13Г18ДУ не дасть необхідного ефекту, так як така поверхня опісля поліровки швидко темніє. Спеціалісти-маркетологи стверджують, що при даній якості створених мийниць навіть значне зниження їх продажної ціни не забезпечить наданої зацікавленості у рості обсягу продажі. У цьому випадку займатися модернізацією структури мийниць вже немає змісту.

У ситуації, що склалася необхідно перш за все перевести виготовлення мийниць на сталь марки 12х18Н10Т із шириною полоси 630-850 мм, товщиною 0,8 або 0,6 мм. що мають необхідний рівень поліровки. Зразу ж необхідно вирішити задачі з поставкою плівки ПВХ. Тут слід дотримуватись перевіреної багатьма фірмами істини - хороший товар виготовляється із відмінного матеріалу.

У теперішній час в Європі виробляється багато видів мийниць самих різних конструкцій і їх імпортують на територію України. Тому потрібно, щоб мийниці вітчизняного виробництва по якості були не нижче європейського і при цьому доступні по ціні. Отже, після зміни матеріалів на більш якісні, необхідно розробити сучасні конструкції на декілька видів вітчизняних мийниць та штампів. А, можливо і кращі, щоб виграти час на придбання комплекту штампу нових мийниць.

У цеху товарів широкого споживання необхідно мати групу конструкторів, яка б займалась розробкою перспективних видів мийниць з різним направленням використання, розширенням їх функціональних можливостей, пошуком прогресивних матеріалів, методом виготовлення.

В цеху повинен бути великий вибір конструкцій мийниць, із яких можна було б сформувати раціональний асортиментний портфель в залежності від попиту споживачів, які складаються із 4-х груп мийниць;

- мийниці з новими конструкціями, які проходять на ринку перевірку на предмет споживчого попиту;

- мийниці з новими конструкціями, що зарекомендували себе з позитивної сторони на споживчому ринку і вони потребують нині для свого просунення значних маркетингових витрат;

- мийниці, що приносять великі прибутки і не потребують значних вкладів;

- мийниці, які виконали свої задачі і що ввійшли в етап зняття з виробництва.

В сучасних умовах ринкової економіки, щоб мати постійне стабільне високоприбуткове виробництво необхідно кругообіг продукції - від народження до становлення та зняття її з виробництва.

2.4 Конкуренція та ринок збуту мийниць

Вітчизняними виробниками мийниць в сучасний період являються: ВАТ "Запоріжсталь", завод "Азовсталь", завод "Павлоградхіммаш". В таблиці 3 показана оцінка конкурентних позицій цих виробників мийниць.

Із наведених даних видно, що вказані підприємства на сьогодні поки не здатні створити серйозну конкуренцію мийницям, що виготовлені на ВАТ "Запоріжсталь", як по цінам, так і по обсягу виробництва, оскільки "Запоріжсталь" єдине підприємство на Україні, яке володіє італійською поточною лінією виробничою потужністю в 300000 мийниць у рік. Але при відповідних зусиллях ( капіталовкладення, сучасний дизайн та хороші матеріали) ці підприємства, особливо ВАТ "Азовсталь" цілком спроможні організувати не тільки виробництво просто мийниць, але і мийниць більш якісних порівняно з цехом ВАТ "Запоріжсталь" і тим самим переключити частину обсягу українського ринку на себе. До того ж потенційні обсяги настільки великі, що виробничі потужності ВАТ "Запоріжсталь" по виготовленню мийниць при найменшому серйозному зростанні попиту на них просто не зможуть задовольнити цей попит. Тому ринок мийниць стане вельми привабливим і для інших інвесторів. Та і закон про монополію може стимулювати появу на українському ринку ще одного - двох конкурентів у цій сфері виробництва.