Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Методология бухгалтерского учета затрат на оплату труда

Дипломная работа: Методология бухгалтерского учета затрат на оплату труда

Содержание

затрата оплата труд бухгалтерский аудиторский

Введение

Глава 1. Методология бухгалтерского учета затрат на оплату труда

1.1 Понятие труда и заработной платы. Законодательное и нормативное регулирование затрат на оплату труда

1.2 Принципы организации системы операций по учету труда и расчетам с персоналом

1.3 Базовые принципы современного аудита и его регулирование. Основные методы аудита учета расчетов по оплате труда

Глава 2. Краткая характеристика ООО "Продюсерский центр "ЗВЕЗДЫ 21 ВЕКА"

Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда

3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность

3.2 Порядок определения соответствующих расходов на оплату труда и их состав. Порядок расчета и учета начислений по оплате труда сотрудников

3.3 Порядок расчета выплат средств по отпускам, выходным пособиям и пособиям по временной нетрудоспособности

3.4 Порядок расчета удержаний из заработной платы сотрудников

3.5 Порядок отчислений в федеральный бюджет и государственные внебюджетные фонды

Глава 4. Аудит затрат на оплату труда

4.1 Планирование аудиторской проверки

4.2 Проверка корректности ведения первичных кадровых документов, системы начисления заработной платы и общего соответствия системы оплаты труда нормам законодательства

4.3 Аудит отражения операций по расчетам с персоналом в бухгалтерском учете

4.4 Аудит обоснованности и корректности применения льгот и удержаний

4.5 Аудит расчета обязательных платежей во внебюджетные фонды

4.6 Подготовка и формирование аудиторского заключения

Глава 5. Предложения по совершенствованию бухгалтерского учета затрат на оплату труда

Глава 6. Безопасность жизнедеятельности

Список использованной литературы

Введение

Любая развивающаяся экономика, а экономическая система России безусловно является таковой, всегда характеризуется нестабильной ситуацией на рынке труда. Территориальная и отраслевая несбалансированность приводит к серьезным территориальным перетокам рабочей силы, нестабильность и малая предсказуемость экономической ситуации часто тормозят возникающие у предпринимателей и хозяйствующих субъектов импульсы к развитию бизнеса за счет привлеченных средств и тем самым ограничивают рост числа рабочих мест и повышение уровня заработных плат, постоянные изменения законодательства и связанная с этим высокая активность надзирающих за его исполнением государственных органов вынуждают уделять повышенное внимание безупречному соблюдению процедур документооборота, учета и предоставления отчетности по всем финансовым операциям, одним из важнейших по объему, значению и содержанию блоков которых выступают операции по расчетам с персоналом.

Высокий уровень заработных плат, при имеющемся в России высоким уровнем потребительских цен обязанный быть сопоставимый с уровнем развитых государств, способен благотворно повлиять на уровень благосостояния государства, ведь богатство страны в первую очередь определяется благосостоянием большинства ее жителей, развития транспортной и прочей инфраструктуры, послужить укреплению и оздоровлению органов государственной власти — их содержание не в последней степени обеспечивается и налогами граждан, пропорциональными уровню их легальных доходов.

Проблемы государственного регулирования сферы взаимоотношений между работником и его нанимателем также очевидны: низкий уровень социальных гарантий при большом их количестве, определенном законодательно, кажущийся парадоксальным, факт использования показателя минимально гарантированной величины оплаты труда, как норматива для расчетов различных экономических показателей, штрафов и отчислений и оторванный от него уровень минимальной оплаты труда, используемый для действительного ограничения минимальной планки. Причем судебной системой не всегда обеспечивается нормальное урегулирование возникающих в сфере трудовых отношений споров и конфликтов, откуда происходит частое нежелание потерпевших обращаться в суды с исками гражданского характера.

На уровне отдельных хозяйствующих субъектов многочисленные проблемы могут быть сглажены использованием в работе новых, позволяющих более рационально производить расчеты и экономить рабочее время бухгалтерских сотрудников, средств и методик учета, пунктуальному следованию положениям нормативным документам, разработкой действенных систем мотивации и стимулирования сотрудников и своевременными выплатами денежных средств, в том числе и по выплатам разного рода компенсаций, повысить заинтересованность персонала в труде, его доверие к работодателю и ослабить психологическое напряжение в коллективе, нередко возникающее при функционировании предприятия в сложных и изменчивых условиях.

Резюмируя, можно заявить о важной системной роли заработной платы, как механизма развития, стабилизации и катализации благотворных экономических процессов в государстве.

Объектом исследования выступает ООО "Продюсерский центр "Звезды 21 века".

Теоретической базой исследования служили труды отечественных и зарубежных ученых: монографии, учебные пособия, исследовательские работы и практические рекомендации – как опубликованные в виде самостоятельных изданий, так и помещенные в периодических изданиях; при написании работы использовались также нормативные документы министерств и ведомств и государственные законодательные акты. Информационной базой служили данные бухгалтерского и кадрового учета предприятия. В библиографическом списке приведен полный перечень использованных при написании работы материалов.

Основными методами исследования служили системный, статистический и функциональный анализ, теоретические исследования в границах, заданных областью изысканий, логические методы, обусловленные конкретными целями и задачами.

Целью работы является всестороннее рассмотрение механизмов и методов осуществления, регулирования, внешнего и внутреннего контроля расчетов с персоналом.

Достижение поставленнных перед написанием работы целей должно быть обеспечено следующим комплексом задач:

- изучением нормативной, теоретической и методологической базы, существующей в области исследования

- рассмотреть специфику учета операций по расчету с персоналом в конкретной организации

- раскрыть вопросы организации и осуществления аудиторских проверок операций по расчетам с персоналом, дать оценку состоянию системы внутреннего контроля таких расчетов в организации.

Актуальность работы состоит в изучении особенностей функционирования небольшого предприятия, работающего в области индустрии развлечений, более прочих подверженной влиянию общесистемных факторов экономической нестабильности.

Глава 1. Методология бухгалтерского учета затрат на оплату труда\

1.1 Понятие труда и заработной платы. Законодательное и нормативное регулирование затрат на оплату труда

Труд — целесообразная деятельность людей, направленное на достижение результата: создание товаров и услуг. Как процесс глубоко социализированный и занимающий исключительное место в системе экономических взаимоотношений, труд подвергается воздействию различных факторов. Эти факторы могут принадлежать как области отношений между взаимодействующими субъектами рынка, так и области внешней к ней — государственному регулированию, сложившимся традициям общественных отношений.

Заработная плата, представляющая собой вознаграждение за труд, или иначе — цена трудовых ресурсов, выраженная в денежной форме, непосредственно зависит от квалификации работника и рыночной востребованности его способностей и умений, условий и качества труда. Заработная плата может также включать в себя выплаты стимулирующего и компенсационного характера, постоянные или зависящие от результатов деятельности конкретного сотрудника и организации-работодателя. На размер заработной платы прямо влияет большое количество факторов, но в рационально устроенной и функционирующей экономике существует прямая зависимость между уровнем оплаты труда и вкладом работника в производственный процесс, распадающимся на прямой вклад, определяющийся факторами квалифицированности сотрудника, его заинтересованности в труде и количественными и качественными показателями результатов его трудовой деятельности, и на вклад, образуемый трудом в тяжелых и опасных для здоровья условиях.

В условиях рыночной экономики выделяются следующие основные функции, выполняемые заработной платой:

- воспроизводственная функция, направленная на обеспечение потребления наемным работником того объема товаров и услуг, который необходим для воспроизводства рабочей силы.

- регулирующая функция, воздействующая на отношения между работником и работодателем, устраняющая возникающий дисбаланс на рынке труда.

- стимулирующая функция, побуждающая работников к более эффективному выполнению своих обязанностей,

- статусная функция, направленная на поддержание работником социального статуса, сообразного результатам, ценности и эффективности его труда.

При организации процессов учета труда сотрудников и его оплаты хозяйствующие субъекты руководствуются различными законодательными и нормативными актами, главнейшим из которых выступает Конституция Российской Федерации. Так, в статье 37 Конституции декларативно устанавливается набор прав и гарантий в области трудовых отношений, которыми обеспечиваются все граждане, вступающие в таковые отношения на территории Российской Федерации: право на свободу труда и, как следствие, запрет принудительного труда, право на безопасность труда, гарантии оплаты труда, право разрешения трудовых споров, право на отдых. Наравне с Конституцией в России действует значительное количество документов, формализующих и регламентирующих процедуры в сфере учета труда и заработной платы, реализующие указанные в Конституции базовые права и обеспечивающие их взаимодействие и непротиворечивость с другими законодательными актами Российской Федерации и с международными правовыми актами. Основными документами, применяющимися в сфере труда, его учета и оплаты являются следующие:

- Гражданский кодекс РФ, Части 1 и 2.

- Трудовой кодекс РФ.

- Семейный кодекс РФ.

- Налоговый кодекс РФ, часть 2, гл. 23-25.

- Федеральный закон "О бухгалтерском учете", № 129-ФЗ от 21.11.1996 г.

- Федеральный закон "О тарифах страховых взносов в Песнионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости РФ и в фонды обязательного медицинского страхования", № 1-ФЗ от 4.01.2004 г.

- Федеральный закон "О государственных пособиях гражданам, имеющим детей", № 81-ФЗ от 19.05.1995 г.

- Закон РФ "О коллективных договорах и соглашения", № 2490-1 от 11.03.1992 г.

- Различные положения по ведению бухгалтерского учета, разрабатываемые и утверждаемые Министерством Финансов РФ.

- Стандарты типовых форм, документооборота и предоставления отчетности, разрабатываемые и утверждаемые Госкомстатом РФ.

- Постановления Правительства РФ, федеральных министерств и ведомств, имеющие отношение к области учета и оплаты труда.

Следует отметить, что законодательная и нормативная базы находится в процессе постоянного изменения: внесения дополнений в уже существующие документы, принятия новых актов, отражающих реакцию на изменение экономической ситуации, закрывающих имеющиеся пробелы в законодательстве, актуализирующих изменяемые или вновь принимаемые уровню нормативные показателей и коэффициентов и способствующих эффективному проведению экономической и фискальной политики.

Трудовой кодекс РФ (в дальнейшем - ТК) является основным документом, со значительной долей подробности регулирующим права и обязанности всех вовлеченных лиц в процессе начисления и выплаты заработной платы.

В статье 130 Трудового кодекса РФ отражены основные государственные гарантии по оплате труда, более подробно рассмотренные в последующих статьях данного кодекса. К основным гарантиям относят: оплату труда в размере, не ниже установленного минимального; повышение уровня реального содержания заработной платы; ограничения, устанавливаемые на оплату труда в натуральной форме; государственный надзор за выплатой заработной платы, реализация гарантий оплаты труда сотрудников в случае неплатежеспособности работодателя; регламентирование уровня ответственности работодателя перед сотрудниками за нарушения, допущенные при расчетах по оплате труда сотрудников.

Законодательная норма, приводимая в статье 133 Трудового кодекса, гласящая, что ежемесячный размер оплаты труда работника, полностью отработавшего за этот период установленные нормы, обязан превышать установленный минимальный размер оплаты труда, рассчитывающийся, в свою очередь, таким образом, чтобы превышать текущую величину прожиточного минимума трудоспособного гражданина. На текущий момент времени, минимальный размер оплаты труда (МРОТ) на территории РФ составляет 4330 рублей (установлен Федеральным законом № 91-ФЗ от 24.08.2008 г.). В то же время, статья 133.1 ТК позволяет органам государственной власти субъектов федерации устанавливать региональные нормативы МРОТ, обязательные к исполнению всеми организациями, ведущими деятельность на территории данного субъекта и не являющимися финансируемыми из федерального бюджета. В городе Москва региональный уровень МРОТ с 1.01.2010 г. составляет 9500 рублей (а с 1.05.2010 г. планируется его повышение до 10100 руб.), что более чем вдвое превышает общефедеральный уровень. Это превышение обуславливается высокой стоимостью жизни в столичном городе, значительно превосходящей таковую в большинстве субъектов федерации и неизбежно влекущей повышение уровня прожиточного минимума.

В статье 131 ТК работодателям предписывается выплата зарплаты сотрудникам в денежной форме в валюте Российской Федерации, но на основании коллективного соглашения или трудового договора по письменному заявлению работника заработная плата может выплачиваться и в иных формах. При этом, доля оплаты, выплачиваемой в неденежной форме не должна превышать 20% от общей суммы месячного заработка. Статья 138 ТК устанавливает ограничение размера удержаний из заработной платы сотрудника 20% от ее размера, и только в особых случаях размер удержаний может ограничиваться 50% или 70% от размера оплаты труда.

Ответственность работодателя перед работником в случае нанесения первым второму какого-либо материального ущерба прописана в главе 38 ТК. Согласно ей, работодатель несет материальную ответственность за незаконное лишение работника возможности трудиться, за нарушение сроков выплаты заработной платы, за причинение имуществу работника материального ущерба и за причинение морального ущерба самому сотруднику.

1.2 Принципы организация системы операций по учету труда и расчетам с персоналом

Расходы на оплату труда сотрудников организации есть совокупность различных видов компенсаций трудовых затрат сотрудников, формирующих налогооблагаемую базу по налогу на прибыль и участвующую в формировании себестоимости продукции.

Регулирование оплаты труда и социально-трудовых взаимоотношений на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами, разрабатываемыми администрацией в сотрудничестве с представителями трудового коллектива. Эти нормативные документы представляют собой особый вид договоров — договоры о труде, могущие заключаться как между работодателем и трудовым коллективом в лице уполномоченных им лиц (коллективный договор), так и между работодателем и отдельными сотрудниками (трудовой договор, трудовой контракт, договор о полной материальной ответственности и пр.).

Организация бухгалтерского учета расчетов с персоналом по оплате труда должна базироваться на полной информации о всех льготах и соответствующих особенностях труда и обязана выполнять основные возлагаемые на нее задачи — обеспечивать своевременность начисления заработной платы и прочих выплат сотрудникам, обеспечить соблюдение законности включения в себестоимость продукции сумм начисленной заработной платы и отчислений с нее, обеспечивать группировку показателей по труду и заработной плате для целей оперативного руководства и управленческого учета.

В то же время, в организациях, существующих в условиях рыночной экономики необходимым является совершенствование систем оплаты труда, практическое осуществление которого должно базироваться на ряде основополагающих принципов, выводящихся из базовых экономических законов (закона стоимости, закона воспроизводства рабочей силы и др.). В общем виде эти принципы формулируются следующим образом:

- принцип оплаты по затратам и результатам

- принцип повышения уровня оплаты труда на основе роста эффективности производства

- принцип опережения ростом производительности труда в сравнении с ростом заработной платы.

- принцип материальной заинтересованности сотрудника в повышении эффективности его труда.

Презрение этих принципов руководством организации практически неизбежно приводит к росту затрат, которого в противном случае можно было избежать. Так, рост числа затраченного рабочего времени на производство не является индикатором роста объемов произведенной продукции, а наоборот во многих случаях свидетельствует о медленном выполнении работ, приводящим зачастую к необходимости выплат за сверхурочную работу. Поэтому, модель поведения руководства должна быть нацелена на поощрение того, что способствует росту производительности. Но стоит отметить, что работодателю в этих вопросах редко предоставляется полная самостоятельность, так как оплата труда обычно строго контролируется компетентными государственными службами.

Для организации учета труда, выработки и заработной платы персонал предприятия подразделяется на две основные группы: рабочих и служащих. Из группы служащих выделяются группы руководителей, специалистов и иных сотрудников, относящихся к ней; группа рабочих подразделяется на персонал основной деятельности и персонал не основной (вспомогательной) деятельности.

Функция учета личного состава предприятия возлагается на отдел кадров, а в случае нецелесообразности содержания для исполнения этой функции в штате специальных сотрудников (например, на малых и средних предприятиях) она возлагается на назначенного руководителем работника, как правило сотрудника бухгалтерии.

Учет личного состава предприятия ведется в первичных документах, к которым относятся приказы о приеме на работу, об увольнении, о переводе на другую работу, о предоставлении отпусков, а также табели и личные карточки. Унифицированные формы первичной учетной документации, а также указания по их заполнению утверждены постановлением Госкомстата РФ №1 от 5.01.2004 г.

Унифицированные формы первичных документов кадрового учета разделяются на формы по учету кадров, обязательные к применению юридическими лицами всех форм собственности, и на формы по учету рабочего времени сотрудников, обязательные к применению всеми юридическими лицами, кроме организаций бюджетной сферы.

Прием на работу организацией осуществляется согласно утвержденному руководителем организации штатному расписанию (форма № Т-3), содержащему перечень структурных подразделений организации, список должностей, сведения о штатной численности, должностных окладах, надбавках и месячном фонде оплаты труда. Все вносимые в штатное расписание изменения, связанные с изменением структуры организации, реорганизацией номенклатуры должностей, изменениями окладов сотрудников утверждаются приказом руководителя организации.

Непосредственное оформления приема сотрудника на работу по трудовому договору осуществляется на основании приказа о приеме на работу (форма № Т-1), содержащий наименование структурного подразделения и должности вновь принятого сотрудника, сведения об испытательном сроке, условиях приема на работу (с указанием оклада или тарифной ставки) и о характере предстоящей работы. Согласно ст. 68 ТК РФ, содержание приказа о приеме на работу должно соответствовать условиям трудового договора, заключенного с работником.

На основании приказа о приеме на сотрудника оформляются следующие документы:

- личная карточка работника (формы № Т-2 или № Т-2ГС)

- лицевой счет работника (формы № Т-54 или № Т-54а), переоткрываемый ежегодно, в котором накапливаются данные о начисленной сотруднику заработной плате с целью дальнейшего их использования для расчета среднего заработка.

- трудовая книжка (в случае ее наличия у работника, в имеющуюся трудовую книжку вносится соответствующая запись о приеме на работу).

При приеме на работу каждому сотруднику присваивается табельный номер, в дальнейшем проставляющийся во всех связанных с этим сотрудником документах по учету личного состава, выработки и заработной платы.

Переводы сотрудников на другую работу оформляются приказом о переводе (форма № Т-5) с указанием оклада (тарифной ставки) по новому месту работы. Также, при переводе вносятся соответствующие записи в личную карточку, лицевой счет и трудовую книжку сотрудника.

Предоставление работнику отпуска оформляется соответствующим приказом (форма № Т-6) и в соответствии с составленным графиком отпусков на предприятии (форма № Т-7).

При увольнении сотрудника составляется приказ о прекращении трудового договора с сотрудником (форма № Т-8), на основании которого вносятся соответствующие записи в личную карточку, лицевой счет и трудовую книжку увольняемого сотрудника и производится окончательный расчет с ним с применением "Записки-расчета при прекращении трудового договора с работником" (форма № Т-61).

В целях налогового учета на каждого сотрудника, основываясь на его лицевом счете, составляется карточка по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ) в которой определяется доход работника нарастающим итогом с начала года, налогооблагаемая база и сумма налога на доходы с физических лиц. Кроме того, на каждого сотрудника составляется индивидуальная карточка учета сумм начисленных выплат, сумм начисленного единого социального налога и страховых взносов на обязательное пенсионное страхование. Индивидуальные карточки предназначены для определения налогооблагаемой базы для исчисления единого социального налога в части отчислений в федеральный бюджет, на социальное и пенсионное страхование.

Учет рабочего времени сотрудников, необходимый для контроля за состоянием трудовой дисциплины и начисления заработной платы ведется уполномоченными на то лицами в табелях учета рабочего времени (форма № Т-13). Табель предполагает наблюдение за началом и окончанием рабочего дня, опозданиями и неявками и позволяет получить точные данные о фактически отработанном времени. По окончании каждого календарного месяца табель закрывается, то есть в нем подсчитывается количество дней явок и неявок на работу, количество отработанных и неотработанных часов. При сдельной форме оплаты труда учет труда в целях начисления заработной платы производится на основании карточек учета выработки, нарядов и маршрутных листов, содержащих надлежащим образом оформленные отметки о выполнении заданий.

При выплате заработной платы сотрудникам, работодатель обязан в письменной форме (расчетным листком) извещать сотрудника о составных частях начисленного заработка, размерах произведенных удержаний и об общей сумме производимой выплаты, как то устанавливается ст. 136 ТК РФ. Форма расчетного листка устанавливается работодателем с учетом мнения представительного органа работников.

Начисление заработка работникам определяется принятыми в организации системами и формами оплаты труда, могущими быть различными для групп сотрудников, объединяемых по степени вовлеченности в производственный процесс и по характеру их договорных взаимоотношений с работодателем. Понятие системы оплаты труда определяется как способ исчисления размера вознаграждения, подлежащего выплате работникам в соответствии с их трудозатратам, а также, в ряде случаев, и с результатами их труда. Системы оплаты труда подразделяются на три основных группы:

- тарифная система, включающая тарифные ставки, сетки и коэффиценты, определяющие уровень дифференциации оплаты труда работников в зависимости от тех или иных факторов, премиальную систему, систему доплат и надбавок, уровень соотношения между тарифной и надтарифной частью заработка, применяемые в рамках тарифной системы формы оплаты труда. При правильном выстраивании системы взаимодействия между указанными элементами, в рамках тарифной системы возможно построение эффективного механизма, позволяющего посредством материальной заинтересованности сотрудников обеспечить повышение производительности труда и общую эффективность деятельности предприятия.

- бестарифная система, характеризующаяся нацеленностью на конкретный результат работы предприятия или его подразделения. Системообразующими элементами являются фонд оплаты труда и комплекс критериев, устанавливающих связь между его объемом и результатами деятельности, также связывающих размер индивидуальной оплаты труда каждого сотрудника со степенью его участия в процессе достижения результата.

- смешанная система объединяет в себе как признаки тарифной, так и бестарифной системы и в настоящее время находит широкое применение, ввиду предоставления сотрудникам и гарантированного минимума заработной платы, и возможности повысить размер получаемого за труд вознаграждения, напрямую зависящего от результатов трудовой деятельности.

Организация оплаты труда на предприятии должна отвечать требованиям экономической эффективности и целесообразности, быть направленной на повышение дохода предприятия и создание нормальных условий труда сотрудников.

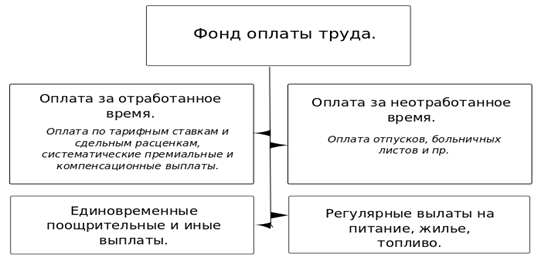

Основным источником выплат работникам является фонд оплаты труда (фонд заработной платы), представляющий собой сумму вознаграждений и компенсаций, предоставляемых наемным работникам сообразно качеству, количеству и условиям их труда. По своей структуре фонд оплаты труда является сложной совокупностью выплат работникам по тарифным ставкам, сдельным расценкам, премиям (за исключением выплачиваемых из фонда материального поощрения), доплатам и надбавкам. В целях обеспечения процедур финансового и производственного планирования на предприятии может быть определена плановая величина фонда оплаты труда. Плановая величина фонда подсчитывается способом, наиболее приемлемым в условиях конкретного предприятия, к основным способам подсчета можно отнести:

- способ прямого счета, определяемый по формуле:

![]() ,

,

где Чсотр. - среднесписочная плановая численность работающих, ЗПср.. - средняя заработная плата в организации за отчетный период со всеми доплатами и начислениями.

- нормативный способ, рассчитываемый следующим порядком:

![]()

где О — планируемый объем выпуска продукции за период (может быть выраженным как в абсолютных величинах, так и в денежных показателях), Н — норматив заработной платы на единицу выпускаемой продукции.

Структура фонда оплаты труда в зависимости от характера входящих в него выплат представлена на рис. 1.

Рис. 1. Структура фонда оплаты труда предприятия.

Для покрытия непредвиденных расходов на предприятиях зачастую создается дополнительный (резервный) фонд оплаты труда. Состав фонда оплаты труда регламентируется соответствующими нормативными документами Госкомстата.

Организация системы оплаты труда в организации характеризуется тремя взаимосвязанными и взаимозависимыми элементами:

- тарифной системой

- системой нормирования труда

- формами оплаты труда.

Тарифная система — совокупность нормативных данных, позволяющая установить уровень квалификации работника и дифференцировать оплату различного по сложности и ответственности труда. С ее помощью при равных экономических условиях обеспечивается единство меры труда и его оплаты, равная плата за равный труд, дифференциация основной части заработной платы в зависимости от факторов, определяющих качество труда. В рамках тарифной системы сотрудник отдельно получает получает плату за выполнение норм или должностных обязанностей, отдельно — премиальные выплаты, выплаты за условия труда и сложность работ. Таким образом тарифная система позволяет ставить заработную плату работника в прямую зависимость от его личного трудового вклада и в значительной степени снизить влияние на величину его заработка результатов работы структурного подразделения, к которому отнесен работник, и предприятия в целом.

Основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки, тарифные ставки и коэффициенты.

Тарифно-квалификационный справочник представляет собой систематизированный перечень работ и профессий, имеющихся на предприятиях. Он содержит необходимые характеристики и требования предъявляемые к навыкам рабочих, выполняющих различные по характеру работы и учитывает тип и степень ответственности, лежащей на работниках. На основании справочника осуществляется отнесение видов работ к той или иной группе оплаты труда, присваиваются квалификационные разряды, от которых непосредственно зависит размер заработной платы сотрудника, разрабатываются учебные планы по переподготовке и повышению квалификации сотрудников, устанавливаются виды льгот, причитающихся сотрудникам, занятые на работах в той или иной форме их подразумевающие.

Тарифные ставки выражают абсолютный размер оплаты труда различных категорий и групп сотрудников за единицу рабочего времени. Исходной базой для определения тарифных ставок по разрядам является ставка 1-го разряда, определяющая уровень оплаты самого простого, наиболее неквалифицированного труда.

Тарифные сетки — совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. При этом за тарифный коэффициент для какого-либо разряда определяется как отношение тарифной ставки для этого разряда к тарифной ставке первого разряда. Соотношение же крайних разрядов тарифной сетки называется ее диапазоном.

Нормирование труда выполняет функцию рационализации трудовых процессов и определяет меру вознаграждения за труд. В процессе расчета норм находятся оптимальные и рациональные методы выполнения работ, тем самым утверждая среди сотрудников предприятия необходимость максимально эффективного и рационального использования рабочего времени и производственных ресурсов, Нормирование труда включает в себя два основных типа норм:

- норму времени — величину затрат рабочего времени, устанавливаемой для выполнения единицы работы работнику или группе работников соответствующей квалификации в определенных условиях.

- норму выработки — установленный объем работы, который работник или группа работников определенной квалификации должна выполнить за единицу рабочего времени. Норма выработки есть величина обратная норме времени и, как правило, применяется в условиях массовых промышленных производств. Частными случаями нормы выработки являются широко распространенные норма обслуживания и норма выработки.

Расходы на оплату труда сотрудников, согласно Положению по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утвержденным приказом Минфина №33и от 06.05.1999 г., формируют расходы по обычным видам деятельности. Эти расходы, осуществляемые в соответствии с принятой системой оплаты труда, независимо от источников выплат учитываются на счете 70 "Расчеты с персоналом по оплате труда". По кредиту этого счета показывается начисленная из всех источников сумма оплаты труда; по дебету счета отражаются суммы удержаний из заработной платы, фактически выплаченные сотрудникам суммы и не выплаченные в срок суммы оплаты труда и доходов.

Основным регистром аналитического учета по расчетам с персоналом по оплате труда является расчетно-платежная ведомость, составляемая и заполняемая в разрезе каждого табельного номера, по категориям сотрудников, по видам оплат и удержаний.

При повременной форме оплаты труда основанием для начисления заработной платы выступает табель учета рабочего времени сотрудников, отражающий количество отработанного работниками времени за расчетный месяц. На основании данных табеля заработок рабочих, для которых установлены почасовые или дневные тарифные ставки, определяется умножением ставки на количество отработанных периодов времени, для сотрудников, которым установлены фиксированные месячные оклады, сумма выплат определяется следующим порядком: в случае отработки сотрудником всех дней истекшего месяца их оплату составляют установленные для них оклады, в случае же неполной отработки, их заработная плата рассчитывается как установленный размер оклада, деленный на календарное количество рабочих дней месяца и умножением полученного результата на фактическое число дней, подлежащих оплате.

Технологическая схема аналитического учета оплаты труда сотрудников схематически представлена на рис. 2.

Как уже было упомянуто выше, синтетический учет расходов на оплату труда осуществляется на счете 70. Счет является пассивным, кредитовое сальдо по счету представляет суммы кредиторской задолженности предприятия перед сотрудниками по оплате труда, то есть суммы, причитающиеся к непосредственной выплате на руки сотрудникам.

Рис. 2. Обобщенная схема аналитического учета оплаты труда в организации.

По кредиту счета 70 отражаются суммы, формируемые следующими проводками, сведенными в таблицу 1.

Таблица 1. Корреспонденция счета 70 по кредиту.

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 29 | 70 | Начисление оплаты труда производственных работников, работников вспомогательных производств и административно-управленческого персонала в корреспонденции с соответствующими счетами учета затрат на производство и других источников.. |

| 08 | 70 | Начисление оплаты труда работников, занятых на возведении зданий и сооружений, монтаже оборудования. |

| 44 | 70 | Начисление оплаты труда работников торговых, торгово-закупочных и снабженческих предприятий. |

| 96 | 70 | Начисление отпускных и вознаграждений по итогам года за счет сформированных в этих целях резервов организации. |

| 69 | 70 | Начисление пособий и выплат за счет внебюджетных фондов. |

| 84 | 70 | Начисление вознаграждения сотрудникам за счет прибыли, остающейся в распоряжении предприятия или социальных фондов. |

| 76 | 70 | Начисление сумм, причитающихся сотрудникам за счет иных организаций и третьих лиц. |

| 94 | 70 | Восстановление сумм недостач, ранее отнесенных на счет работников. |

По кредиту счета 70 отражаются суммы, формируемые следующими проводками, сведенными в таблицу 2.

Таблица 2. Корреспонденция счета 70 по дебету.

| Дебет | Кредит | Содержание операции |

| 70 | 50, 51, 52, 55 | Выплата работникам сумм начисленной заработной платы путем прямой выплаты в кассе предприятия или перечисления на банковские счета сотрудников, в том числе открытые в рамках реализации зарплатного карточного проекта. |

| 70 | 68 | Удержание налога на доходы физических лиц. |

| 70 | 73 | Удержание сумм из заработной платы сотрудника в счет погашения займа. |

| 70 | 76 | Произведение различных удержаний из заработной платы, таких, как удержания по исполнительным листам в пользу третьих лиц, удержания за форменную одежду и др. |

| 70 | 76 | Депонирование заработной платы, не полученной в срок. |

| 70 | 94 | Удержание сумм недостач и задолженностей сотрудника перед организацией. |

Приведенные в таблицах типовые проводки осуществляются на основании расчетно-платежной ведомости, а также, в некоторых случаях на основании дополнительных подтверждающих документов, например, на основании больничного листа при выплате пособий по временной нетрудоспособности.

В день выплаты заработной платы в банк предоставляется чек и платежные поручения на перечисление сумм налоговых отчислений, отчислений в социальные фонды, и прочих перечислений по обязательствам сотрудников. В случае оплаты труда сотрудников по безналичной форме с использованием банковских платежных карт, в банк направляется платежное поручение на общую сумму подлежащей выплате сотрудникам заработной платы и приложенный к нему список сотрудников с проставлением причитающихся каждому сумм выплат.

В настоящее время, в связи с высокой трудоемкостью учета с применением ручной обработки данных, большими объемами учетной информации, ведущими к повышению утомляемости сотрудников и, как следствие, потенциально высокому риску возникновения ошибок в финансовых документах, активно применяются автоматизированные системы бухгалтерского учета и документооборота. Эти системы, сохраняя взаимосвязь между регистрами учета и формами их контроля, ориентируясь на все присущие журнально-ордерной системе особенности осуществления процедур и номенклатуру документов, обеспечивают выполнение всех стадий учетного цикла и во многом ускоряют производительность труда бухгалтерских сотрудников.

Значимыми преимуществами современных автоматизированных систем бухгалтерского учета являются возможность надежного обеспечения целости и сохранности данных, возможность своевременного предоставления информации по регламенту и запросам, наличие механизмов разработки специальных аналитических форм для нужд внутрифирменного управленческого учета. Все это, вкупе с развитием электронных средств связи и разработки соответствующих нормативных документов, ведет к минимизации затрат предприятия на сообщение с контрагентами и надзорными инстанциями.

1.3 Базовые принципы современного аудита и его регулирование. Основные методы аудита учета расчетов по оплате труда

Условия рыночной экономики с характерным для нее значительным количеством субъектов хозяйственной деятельности, в общем случае находящихся в ситуации неполной информации о других участниках рынка и мало способствующей становлению доверия к ним, остро ставит вопрос о независимом установлении действительного положения дел во вступающих в договорные отношения организациях, объективной оценке достоверности их отчетности, позволяющий вынести суждение о финансовой устойчивости. Этим целям служит аудиторский контроль.

Аудиторский финансовый контроль (аудит) — форма независмого финансового контроля, обеспечивающая проверку достоверности финансовой отчетности организации и выработку экспертных предложений по оптимизации хозяйственной деятельности с целью ее рационализации.

Помимо непосредственного процесса проверки, аудиторская деятельность включает оказание некоторых сопутствующих услуг — ведения учета, восстановления учета, обучение сотрудников организации, консультативные услуги по вопросам учета и налогообложения.

Документы, которыми производится нормативное регулирование аудита в Российской Федерации сформирована в виде пятиуровневой системы.

Таблица 1. Нормативное регулирование аудита в РФ.

| Уровень | Тип документов | Наименования ключевых документов. | Назначение документов. |

| 1 | Законы | "Об аудиторской деятельности" от. 30.12.2008 № 307-ФЗ | Определяет место аудита в финансово-хозяйственной деятельности в качестве необходимого элемента. |

| 2 | Федеральные стандарты аудита (ФСА), прочие законодательные и подзаконные акты. | ФСА №№1-34 | Установление однозначно интерпретируемых норм аудиторской деятельности. |

| 3 | Методики | Регламентируют порядок проведения аудиторских проверок применительно к конкретным условиям. | |

| 4 | Правила и стандарты аудиторских объединений. | Устанавливают принятые стандарты в области методологии проверок и документооборота, в части этики аудитора. Требования этих стандартов не должны быть ниже ФСА и обязаны не противоречить им. | |

| 5 | Внутрифирменные стандарты. | Сходны с документами 4-го уровня. Принимаются и обязательны к исполнению внутри принявшей их аудиторской фирмы. |

Как следует их ФСА №1, целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. При этом аудитор выражает свое мнение о достоверности бухгалтерской отчетности во всех существенных отношениях. Следует также отметить, что хотя мнение аудитора может способствовать росту доверия к бухгалтерской отчетности, не следует принимать его как гарантию уверенности в непрерывности деятельности аудируемого лица в будущем, и как подтверждение эффективности ведения дел менеджментом данного лица. В соответствии с тем же стандартом, аудитор обязан лишь обеспечить разумную уверенность в том, что рассматривая в целом финансовая отчетность не содержит существенных искажений. При этом понятие разумной уверенности определяется как общий подход к процессу накопления аудиторских доказательств, необходимых и достаточных для выдачи аудитором заключения о отсутствии существенных искажений в отчетности.

Существенные ограничения, влияющие на возможность обнаружения аудитором существенных искажений отчетности, кроются в первую очередь в использовании выборочных методов проверки, несовершенстве любых систем бухгалтерского учета и внутреннего контроля (несовершенство заключается в их формальной сути, что не позволяет гарантировать, к примеру, отсутствие сговора), предоставлении большинством аудиторских доказательств лишь доводов в поддержку определенного заключения и в весьма значительной степени в субъективном характере формирования выводов.

Один из важнейших моментов в обеспечении качества аудиторской проверки содержится в независимости аудитора, выражающейся в свободе выбора аудитором аудитора проверки, договорном регулировании отношений между аудитором и проверяемым субъектом, праве аудитора отказать в вынесении суждения до исправления выявленных в отчетности искажений и, также, в запрете проверки аудитором субъекта, так или иначе с ним аффилированного (т. е. В ситуации имеющих место родственных или деловых связей между аудитором и теми или иными лицами в руководстве проверяемой организации).

Помимо подчинения правилам, установленным в нормативных документах, аудитор должен руководствоваться и этическими нормами, в общей форме прописанными в "Кодексе этики аудиторов России" (одобренном протоколом №56 от 31.05.2007 Совета по аудиторской деятельности при Минфине РФ). Согласно этому документу, аудитор обязан соблюдать в своей работе следующие принципы поведения:

- честность

- объективность

- профессиональную компетентность и должную тщательность

- конфиденциальность

- профессиональность поведения.

Как видно, эти принципы являются обычными для лиц, профессиональная компетенция которых связана с высокой мерой ответственности, пренебрежение и предвзятость которой ответственностью способны серьезно (в масштабах многократно больших, чем в иных сферах профессиональной деятельности) повлиять на результаты выполняемой работы.

По характеру отношения к объекту проверки аудит подразделяется на внутренний, основная задача которого состоит в обеспечении эффективности деятельности организации и защите ее интересов путем проведения разного рода проверок, экспертиз и консультаций, и разработки внутренних нормативов, и на внешний, в свою очередь подразделяющийся на:

- обязательный аудит, заключающийся в обязательной ежегодной аудиторской проверки организаций, отвечающих некоторым законодательно установленным критериям по организационно-правовой форме, характеру деятельности и объемам годовой выручки

- инициативный аудит, проводимый по добровольному желанию экономического субъекта.

Основная цель аудита — объективная оценка точности, полноты и достоверности отражения в отчетности активов, обязательств, капитала и результатов финансово-хозяйственной деятельности проверяемой организации за временной период, а также соответствия принятой в ней учетной политики законодательным нормам. При этом понятие достоверности выступает краеугольным понятием проводимого анализа, ввиду сложности его исчисления и неоднозначности возможных подходов к методике установки его уровня, в большой степени определяемыми квалификацией аудитора.

Для достижения указанной цели и формирования аудиторского заключения по вопросам общей приемлемости отчетности, правильности и аккуратности отнесения затрат к временному периоду и источникам, полноты и законченности отражения в отчетности различных операций применяется комплекс методов, комбинируемых в ходе исполнения аудиторских процедур и базирующихся на некоторых основополагающих принципах.

К принципам, регулирующим саму область аудиторской деятельности относятся принципы, содержащиеся в уже упомянутых нормативные и стандартизирующие документы, этические принципы, а также личностный подход аудитора к выполнению своих профессиональных обязанностей, включающий в себя педантичность и скептицизм, должные препятствовать небрежности аудитора и возможности самообмана в определении уровня достоверности проверяемых данных и в формировании заключения.

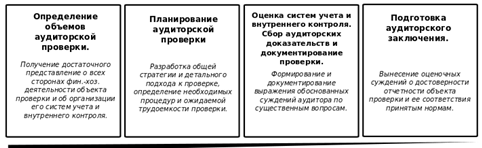

Принципы, регулирующие непосредственный процесс проведения проверки возможно свести в группы, отвечающие стадиям процесса аудиторской проверки организации.

Рис. 3. Этапы аудиторской проверки и проводимые в их рамках процедуры.

Объем аудиторской проверки, понятие которого определяется в п.5 ФСА №1, относится к тем аудиторским процедурам, которые считаются необходимыми для достижения цели аудита при заданных обстоятельствах и определение объема должно производиться аудитором с учетом и на основании всех действующих нормативных актов. То есть, на этапе определения объема проверки, аудитор обязан получить все необходимые данные о предмете исследования, чтобы адекватно спланировать предстоящую проверку.

На этапе планирования, требования к которому устанавливаются в ФСА №3, аудитор на основании проведенного предварительного анализа обязан разработать стратегию предстоящей проверки и определить необходимые в процессе ее проведения процедуры. Также устанавливается необходимость привлечения к процессу проверки дополнительных аудиторских сотрудников и различных экспертов, определяются объемы аудиторского риска и существенности. Планирование должно способствовать выявлению всех потенциальных сложных моментов при проведении проверки, обеспечивать покрытие проверкой всех важных областей аудита, а также быть нацеленным на общую эффективность проведения процедур. На стадии планирования также должны быть предварительно намечены точки особого риска — сложные места в формировании отчетности, характеризуемые высоким числом совершаемых ошибок по различным причинам, например в силу значительной лабильности и неразъясненности нормативной базы или чрезмерным усложнением порядка принятых учетных процедур. проверка которых должна производиться с особенной тщательностью. План проведения проверки должен быть документально оформлен с надлежащим уровнем детализации.

На этапе оценки систем бухгалтерского учета и внутреннего контроля проверяемого лица аудитору необходимо дать оценку вероятности возникновения ошибок, вызванных особенностями функционирования этих систем и влияющих на достоверность отчетности.

Сбор аудиторских доказательств, то есть информации и результатов ее анализа, обосновывающих мнение аудитора, регулируемый ФСА №5, заключается в получении и анализе информации, на которой основывается мнение аудитора. Доказательства должны иметь надлежащий характер и быть достаточными для вынесения суждений. Надлежащий характер доказательств — их качественная сторона, определяющая совпадение с конкретной предпосылкой формирования бухгалтерской отчетности и достоверность. Следует заметить, что аудитор обыкновенно опирается на доказательства, лишь предоставляющие довод в поддержку определенного вывода и не являющиеся полностью исчерпывающими, потому сбор доказательств для подтверждения одной и той же операции производится из различных источников и документов.

Документирование аудиторской проверки, производимое с учетом положений ФСА №2, подразумевает фиксирование полученных важных доказательств в рабочей документации аудитора, также освещающей информацию о планах, ходе выполнения и результатах процедур, сопряженных с ходом проведения проверки, и о выводах полученных на их основании. Документация должна составляться и систематизироваться так, чтобы наиболее полно отвечать потребностям аудитора. Все документы являются конфиденциальными и не подлежат разглашению без согласия клиента.

Формирование аудиторского заключения (ФСА №6) состоит в подготовке официального документа, содержащего выраженное в установленной форме мнение аудитора о достоверности финансовой отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета установленным в РФ нормам.

В процессе планирования аудиторской проверки на первый план, помимо факторов, напрямую связанных с особенностями проверяемого субъекта, выходят понятия существенности и аудиторского риска.

Как установлено ФСА №4, существенной считается бухгалтерская информация, искажение или пропуск которой способны повлиять на принятие экономических решений ее пользователями. Существенность зависит от величины показателя, оцениваемого в случае пропуска или искажения и признание какого-либо фактора существенным зависит только от профессионального суждения аудитора. Аудитор в процессе планирования проверки устанавливает допустимый уровень существенности, то есть максимально допустимый уровень искажения, при котором исключается возможность введения в заблуждение пользователя отчетности. Определение уровня существенности может осуществляться способом "от общего к частному", тогда установленный общий уровень существенности распределяется по статьям отчетности в пропорциональном соответствии с мнением аудитора о важности вклада каждой статьи в общую величину или методом "от частного к общему", состоящему в переходе от предварительной оценки уровней существенности статей к общему допустимому уровню; также, по способу установления его величины, уровень может быть оценочным — установленным по экспертному суждению аудитора, и расчетным — устанавливаемым по определенной методике в долях от финансовых показателей проверяемого субъекта. Установленный уровень существенности принимается аудитором во внимание на всех этапах и уровнях проверки, и в случае отсутствия превышения искажениями уровня существенности, и ненахождения качественных отклонений от действующих норм в существующей в проверяемом лице системе учета, служит главным фактором принятия аудитором суждения о достоверности отчетности во всех существенных отношениях. Существенность прямо увязывается с понятием аудиторского риска: чем выше принятый уровень существенности, тем ниже риск, и наоборот.

Аудиторский риск — величина вероятности ложности выводов аудиторского заключения, определяемая субъективной оценкой аудитора. Обычно эта величина рассчитывается как произведение величин составляющих рисков: внутрихозяйственного, необнаружения и контроля, устанавливаемых в границах от нуля (отсутствие риска) до единицы (достоверный риск). Составные риски являют собой риски возникновения ошибок в отчетности из-за самой специфики деятельности проверяемого (внутрихозяйственный риск) и риски невыявления этих ошибок и искажений средствами внутреннего контроля проверяемого (риск контроля), и аудиторской проверкой (риск необнаружения).

Условно, методы аудита можно разделить на две основные группы: методы организации аудита и методы получения аудиторских доказательств. Разумеется, приемы исследования, лежащие в основании практически всех применяемых в аудиторской деятельности методов работы с информацией в значительной части не являются специфическими для аудита, а имеют корни как в общенаучной методологии исследования, так и в арсенале приемов и методов сопредельных экономических дисциплин. Допуская вольность речи, можно сказать, что эти приемы есть блоки в фундаменте здания методологии аудита. Среди этих приемов находятся использование логических законов, логических категорий, таких, как анализ, синтез, гипотеза, эксперимент, аналогия и др., научных подходов — системного, комплексного, объективного, исторического; находящее постоянное применение в профессиональной деятельности аудитора.

Исходя из результатов предварительного анализа и оценки систем бухгалтерского учета и контроля проверяемого предприятия определяется способ проведения аудита — сплошной или выборочный:

- сплошная проверка допустима к применению в случаях небольшого объема проверяемой совокупности информации, либо для исследования особо значимых направлений и вопросов.

- выборочный метод (регламентируется ФСА №16), имеющий наибольшее распространение, в свою очередь подразделяется на нестатистические и статистические выборочные методы. Цель применение выборочных методик исследования — удешевление и ускорение проведения аудиторских проверок при сохранении приемлего уровня их качества.

Нестатистическая выборка — анализ по качественным признакам в зонах повышенного аудиторского риска, применяемый обыкновенно в ситуациях невозможности использования статистических методов выборки, например при неоднородности исследуемой документации, различных уровнях предварительно оцененных рисков возникновения ошибки в различных частях изучаемых документов, невысокой доле операций, имеющих высокий уровень существенности в общей совокупности. Нестатистическая выборка может осуществляться методами блочного отбора, беспорядочного отбора, оценочными методами.

Статистическая выборка — применение случайного подхода к методу выборки и использование методов теории вероятностей для оценки ее результатов и возникающих рисков. Этот метод может эффективно применяться для обнаружения повторяющихся ошибок и искажений в исследуемой информации, установления масштабов и границ распространения этих ошибок и искажений. В зависимости от условий и целесообразности могут использоваться такие статистические выборочные методы, как возвратная выборка, при которой проверенные элементы не исключаются из дальнейшего исследования, безвозвратная выборка, в которой проверенные элементы, обратно предыдущей, исключаются, серийная выборка, где элементы выбираются не поодиночке, а сериями из нескольких и др.. Отбор элементов может производиться случайно (с использованием таблиц или генератора случайных чисел) и систематически (с отбором элементов через установленные интервалы), встречается использование способов, представляющих комбинацию случайного и систематического. Перед применением статистических методов исследуемая совокупность стратифицируется, то есть разбивается по некоторым критериям на отдельные, близкие к однородным, части, чем обеспечивается снижение разброса данных, а следовательно и достижение поставленных целей проверки.

Ключевым понятием, связанным с применением выборочных методов исследования выступает риск выборки. Он состоит в том, что мнение аудитора, составленное по результатам выборочной проверки может разниться с мнением, выработанным по результатам сплошного исследования. Риск может быть подразделен на два основных типа: первый, при котором аудитор может придти к выводу, что риск внутреннего контроля в организации низок, притом, что в действительности ситуация совершенно обратная, и отсутствуют существенные ошибки в отчетности, хотя на самом деле они существуют, и второй - риск принять заключение о существовании ошибок при их отсутствии и высоких рисках контроля, когда в реальности он низок. Риск первого типа серьезно влияет на надежность аудита в сторону его снижения, а риск второго типа — на эффективность, так как ведет к дополнительным трудозатратам на выявление ошибок исследования.

Риск ошибки находится в обратной зависимости от величины выборки, поэтому аудиторские организации, исходя из предварительных оценок рисков проверки, устанавливают их допустимый объем и на его основании определяют масштаб производимой выборки.

Интерпретация результатов выборочного исследования заключается в анализе каждой ошибки, попавшей в выборку — это позволяет выделить типовые ошибки, связанные с особенностями проведения каких-либо типов операций в проверяемом субъекте, выявить качественный аспект ошибок, то есть их сущности и причину. Также, полученные результаты экстраполируются на всю совокупность данных так, чтобы эта процедура не противоречила методам построения выборки, при этом оценивается риск выборки путем сравнения его с установленной допустимой величиной ошибки, а в случае же неприемлемого риска устанавливается необходимость проведения дополнительного исследования или исследования с помощью методов, альтернативных примененным.

Задача аудита расчетов с персоналом заключается в проверке соответствия практикуемых организацией методов и форм учета действующему законодательству, контроле правильности начисления сумм оплаты и удержаний из них, верности документального оформления операций и их отражения в бухгалтерском учете.

Источниками информации при проверке данных расчетов являются все рассмотренные в соответствующем разделе работы документы договорного и распорядительного характера, расчетные и платежные документы, учетные регистры, документы учета рабочего времени и кадрового делопроизводства.

Первая стадия проверки расчетов состоит в выяснении аудитором всех обстоятельств, связанных с областью исследования — наличия внутренних положений, регламентирующих эту область, наличие коллективного трудового договора, статистические показатели, связанные с кадрами предприятия, организацию системы учета соответствующих операций.

Дальнейшие этапы проведения проверки могут быть представлены в виде следующей последовательности типов аудиторской работы, конкретизация порядка их выполнения и затрат времени на выполнение которых производится на этапе планирования проверки и документарно оформляется в виде программы проверки:

- Этап общей оценки учета операций по оплате труда и расчетов с персоналом.

- Этап аудита оформления первичных документов.

- Этап аудита системы начисления заработной платы.

- Этап аудита обоснованности удержаний из заработной платы и обоснованности предоставления налоговых вычетов и льгот.

- Этап сверки тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета.

- Аудит операций по налоговым расчетам и расчетам с фондами.

В ходе проведения проверки могут использоваться самые различные методы, наиболее характерными из которых являются метод прямого пересчета проведенных клиентом расчетов, позволяющий в основном выявить ошибки в арифметических подсчетах, проверка документов и прослеживание операций с параллельно проводимым контролем соответствия отвечающих им операций и процедур правилам учета и отражения. Допустимо проведение опроса сотрудников и руководителей организации, а также третьих лиц, если по результатам опроса аудитором могут быть получены необходимые для формирования выводов данные.

При проверке достоверности произведенных сотрудникам начислений пользуются, как правило, выборочными методами, так, чтобы обеспечивалась репрезентативность выборки: включением данных о различных категориях сотрудников, установлением приемлемой доли изучаемых документов как функции от установленной аудитором на этапе планирования удельной величины приемлемой для вынесения на ее основе суждений доли от общей суммы заработной платы на предприятии. При проверке обоснованности начислений изучается соответствие выполнения норм и показателей выплаченным суммам, правомерность применения тарифных ставок и сдельных расценок.

При исследовании первичных документов, самое пристальное внимание обращается на полноту и корректность их заполнения, верность и точность арифметических подсчетов. Анализом документации, отражающей выполнение работником требуемых для произведения оплаты нормативов устанавливается наличие или отсутствие в них подставных лиц и многократных начислений оплаты за один и тот же период времени или объем выполненных работ.

В силу сложного систематического характера различных дополнительных выплат и удержаний, таких как компенсационные и премирующие выплаты, оплата простоев, выплат по исполнительным листам и пр., в процессе проверки им должно уделяться повышенное внимание. То же относится и к выплатам по различным договорам гражданско-правового характера.

Немаловажным фактором обеспечения достоверности отчетности предприятия служит система внутреннего контроля (СВК) организации, могущая принимать различные формы (в т. ч. и структурно обособленного подразделения) в зависимости от характера деятельности организации, ее размеров, экономической среды, в которой организация вынуждена существовать. По выполняемым функциям и применяемым методикам исследования СВК почти во всем тождественна внешним формам аудита.

Глава 2. Краткая характеристика предприятия

Общество с ограниченной ответственностью "Продюсерский центр "ЗВЕЗДЫ 21 ВЕКА", расположенное по адресу: 101000, г.Москва, Архангельский пер., д.3 стр.1.

Основными видами деятельности общества прописанными в уставе, являются продюсерская деятельность, деятельность по созданию средств массовой информации, редакционно-издательская и полиграфическая деятельность, организация отдыха и культурного обслуживания граждан (проведение развлекательных и зрелищных мероприятий), создание аудио- и видеопродукции, реализация и разработка рекламных кампаний и др. виды, прямо связанные с приведенными.

Среди всех уставных видов деятельности общества, наибольшая ориентированность существует на организацию различных фестивальных мероприятий в российских регионах с привлечением "звезд" отечественной эстрады, театра и кино. Проведение фестивалей также подразумевает и их соответствующую рекламную и информационную поддержку, также осуществляемую обществом в сотрудничестве на договорной основе с организациями, специализирующимися на рекламных и маркетинговых услугах в регионах проведения мероприятий.

Анализ доходов общества за сопоставимые временные промежутки не будет репрезентативным, т. е. в полной мере отражать ее положение, по причине единичного характера организовываемых ей мероприятий и неодинаковых временных затрат на их подготовку. Но в то же время, можно оценить общую финансовую устойчивость организации путем расчета и оценки показателей ликвидности.

Таблица. Расчет коэффициентов ликвидности.

| Показатель | 1 янв. 2009 | 31 дек. 2009 | Рекоменд. значение. |

| Коэфф. текущей ликвидности | 1.02 | 1.06 | Больше 2. |

| Коэфф. абсолютной ликвидности | 0.27 | 0.42 | 0.2-0.5 |

| Чистый оборотный капитал | 208 т.р. | 617 т.р. | Больше 0. |

Из анализа величин рассчитанных коэффициентов видно, что существует риск неисполнения организацией своих обязательств, на что указывает величина коэффициента текущей ликвидности, находящаяся значительно ниже рекомендуемой, и что такое положение вещей вызвано значительными объемами краткосрочной кредиторской задолженности предприятия, имеющей устойчивую тенденцию к увеличению.

Численность сотрудников организации по состоянию на 1 марта 2010 года — 8 человек при предусмотренном штатным расписанием численности в 10 сотрудников. Весь персонал организации относится к категории административно-управленческого персонала. В нижеследующей таблице представлены динамика показателей фактический численности персонала, общего числа позиций в штатном расписании и объема окладной части фонда оплаты труда общества, согласно принятой предприятием тарифной сетке.

| Дата | Численность сотрудников, чел. | Число штатных единиц, шт. | Сумма окладной части, тыс. руб. |

| 1 января 2007 | 5 | 7 | 108 |

| 1 июля 2007 | 7 | 8 | 123 |

| 1 января 2008 | 8 | 10 | 216 |

| 1 июля 2008 | 8 | 10 | 216 |

| 1 января 2009 | 8 | 10 | 245 |

| 1 июля 2009 | 8 | 10 | 245 |

| 1 января 2010 | 8 | 10 | 245 |

Единственной формой оплаты труда сотрудников, находящихся в штате организации, является простая повременная форма на основании окладов, зафиксированных в утвержденном штатном расписании.

Коллективный договор и положение о премировании в организации отсутствуют.

Учет личного состава организации и выполнение им норм отработки времени ведется в регламентированном законодательными актами порядке и с применением всех установленных форм документов, приведенных в первой главе данной работы.

Выплата заработной платы в организации производится дважды в месяц: 18-го числа месяца — аванс, составляющий 40% от окладной части, а 6-го — окончательный расчет за истекший месяц, составляющий 60% от оклада. Кассовые операции в организации не ведутся, все виды расчетов производятся безналичным путем через рублевый расчетный счет.

Учетной политикой предприятия предусматривает уплату взносов во внебюджетные фонды по ставкам, предусмотренным для предприятий, использующих обычную систему налогообложения.

Система бухгалтерского учета организована на основе программного комплекса "1C:Предприятие", обеспечивающего выполнение всего спектра необходимых операций, их систематизацию и сопутствующие процедуры документооборота. Кадровый учет предприятия в части формирования первичных документов учета рабочего времени, начислений и удержаний, ведется в специализированной подсистеме программного комплекса.

Глава 3. Анализ организации бухгалтерского учета затрат на оплату труда

3.1 Методика расчета показателей, характеризующих личный состав организации и его деятельность

При составлении отчетности и расчете различных показателей хозяйственной деятельности организации имеется необходимость в расчете показателей списочной и среднесписочной численности сотрудников. Списочная численность — численность сотрудников организации, зафиксированная по состоянию на определенный момент времени; среднесписочная численность, используемая для расчета производительности труда, средней зарплаты и различных коэффициентов и показателей, определяется следующим порядком:

где Xn — списочная численность сотрудников на n-й по порядку день месяца, а N — общее число дней месяца, за который исчисляется данный показатель. При расчете показателя среднесписочной численности, число сотрудников за нерабочий день принимается равным таковому за последний предшествующий ему рабочий, при расчете же показателя за рабочие дни, списочная численность сотрудников определяется на основании табелей учета рабочего времени, из которых устанавливается число работников, действительно явившихся на работу и выполнявших свои служебные обязанности. В расчет списочной численности не включаются некоторые категории сотрудников, такие как, к примеру, женщины, пребывающие в отпуске по беременности и родам, лица находящиеся в дополнительном отпуске по уходу за ребенком, лица находящиеся в дополнительных неоплачиваемых отпусках связанных с учебой в образовательных учреждениях или прохождением этими лицами квалификационных испытаний.

Для корректного отражения при расчете среднесписочной численности сотрудников, работающих неполное время в соответствии с трудовым договором или дополнительными соглашениями к нему, подсчитывается по следующей формуле:

![]() ,

,

где Тнеп. - суммарное количество часов, отработанных такими сотрудниками, Т — объем рабочего времени, нормативно отрабатываемого при полной занятости сотрудника, n — число сотрудников, работающих в режиме неполной занятости. В таком случае, месячный показатель среднесписочной численности определяется как сумма среднесписочных численностей, определяемых отдельно для категории сотрудников, работающих в режиме полной занятости и для категории работающих в режиме неполной занятости.

Работники, выполняющие работу по договорам гражданско-правового характера, а также работающие по совместительству, в расчет показателей списочной и среднесписочной численности не включаются.

В исследуемой организации показатель среднесписочной численности, рассчитанной по приведенной методике, составил за январь 2010 г. 8 человек, все из которых трудятся в режиме полной занятости. Следует обратить внимание и на низкую текучесть кадров в организации, выражающуюся в сохранении среднесписочной численности сотрудников на уровне в 8 человек на протяжении всего 2009 г. и неизменности соответствия между сотрудниками и занимаемыми ими позициями.

Для корректного расчета сумм социальных, отпускных и выходных пособий применяется показатель среднего дневного заработка сотрудника, рассчитываемый по следующему методу:

,

,

где Xn - суммы месячных выплат сотруднику за соответствующие месяцы, N — количество месяцев в расчетном периоде, а число 29.6 в знаменателе — среднегодовое количество календарных дней в месяце.

При расчете показателя среднего заработка зачастую обнаруживается, что в расчетном периоде сотрудник в отдельные дни по определенным причинам не работал, в таком случае из расчета исключаются суммы, выплаченные ему за это время, а равно и минусуется расчетный период на суммарное число дней невыхода сотрудника на работу. Обоснованными для исключения из расчета признаются, согласно ТК, следующие причины:

- выплата сотруднику среднего заработка в соответствии с законодательством (в т. ч. за время нахождения в командировках )

- получение сотрудником пособия по временной нетрудоспособности или по беременности и родам

- нахождения работника в неоплачиваемом отпуске

- предоставление сотруднику оплачиваемых выходных дней в соответствии с нормативами , установленными законодательством

и в некоторых иных случаях.

К выплатам, учитываемым при расчете показателя, помимо заработной платы, относят и выплаты за работу в выходные и праздничные дни, оплату сверхурочной работы и выплаты за совмещение. Так, для целей начисления пособий по социальному страхованию к суммам месячных выплат сотруднику относят те из них, которые учитываются при расчете отчислений в фонд государственного социального страхования и размер среднего дневного заработка для расчета таких пособий не должен в случае превышения его расчетным показателем размера в 1136 руб. 99 коп. должен быть установлен равным этому показателю (эта норма введена новым порядком исчисления взносов в социальные фонды, действующим с 1.01.2010 г.).

3.2 Порядок определения соответствующих расходов на оплату труда и их состав. Порядок расчета и учета начислений по оплате труда сотрудников

С учетом особой специфики деятельности организации, следует разделить порядки начисления заработной платы сотрудникам, находящимся в ее штате и порядок осуществления выплат привлекаемых сторонних лиц, выполняющих работы на договорных основаниях. Соответственно, начисления этим категориям лиц проводятся с применением различных форм расчета оплаты за труд.

Сотрудникам, находящимся в штате организации, начисления производятся по повременной форме, на основании данных табеля учета рабочего времени и данных о месячном должностном окладе, причитающемся к выплате сотруднику, отработавшему полный календарный месяц. Данные о должностных окладах каждого конкретного сотрудника, без дифференциации их на категории, зависящие от критериев уровня квалификации и стажа, содержатся в штатном расписании. Все штатные сотрудники организации по характеру выполняемых ими должностных обязанностей относятся к административно-управленческому или вспомогательному персоналу, расходы на оплату труда которого формируются на счете 26 "Общехозяйственные расходы". Согласно принятой учетной политике, все расходы, накопленные на этом счете в конце месяца распределяются без остатка в соответствии с принадлежностью. Применительно к начислению заработной платы формируется следующая проводка на общую сумму причитающихся сотрудникам выплат за исполненные в истекшем месяце должностные обязанности:

Д-т 26 "Общехозяйственные расходы"

К-т 70 "Расчеты с персоналом по оплате труда".

Начисление заработной платы персоналу организации.

Непосредственный расчет с сотрудниками осуществляется с помощью личных банковских карт, открываемых каждому вновь принимаемому на работу гражданину в банке — партнере по реализации процесса выплаты зарплаты безналичным способом с использованием электронных платежных банковских продуктов. Такой способ расчета позволяет сократить затраты организации, снизить риски, связанные с перемещением и хранением существенных сумм наличных денег и обеспечить выполнение всех установленных для процесса расчета с сотрудниками временных нормативов. Во исполнение законодательных норм, от всех сотрудников предприятия получены заявления об их согласии на выплату заработной платы в безналичной форме.

Начисление заработной платы производится дважды в месяц (аванс и основная часть заработной платы), как того требуют нормы действующего законодательства, при этом все налоговые перечисления и отчисления в различные фонды осуществляются при выплате основной части заработной платы на общую совокупную сумму выплат за месяц.

Для выполнения процедуры безналичной выплаты ответственным бухгалтерским сотрудником в день выплаты заработной платы формируется специальный реестр, содержащий имена сотрудников, номера их карточных счетов и полагающиеся к перечислению суммы, направляемый в электронном виде в банк. Также в банк посредством системы "Клиент-Банк" направляется платежный документ на общую сумму выплат и в бухгалтерском учете формируются проводки:

- Д-т 70 К-т 76.ЗП "Заработная плата к перечислению на личные карты сотрудников".

- К-т 76.ЗП Д-т 51 "Перечисление заработной платы на личные карты сотрудников".

При этом все возникающие банковские комиссии по обслуживанию счетов сотрудников также оплачиваются организацией и относятся к внереализационным расходам, также формирующимся на счете 26. Следует отметить, что схема расчетов по операциям с использованием банковских карт для осуществления безналичной выплаты заработной платы с применением субсчета 76.ЗП является типовой для организаций, использующих для автоматизации бухгалтерского учета программные продукты компании 1С.

Руководство организации несет ответственность за своевременную выплату заработной платы, а в случае значительных задержек сотрудники вправе требовать компенсаций за несвоевременную выплату (конкретный порядок расчета приводится в ст. 236 ТК) и руководство организации, допустившее задержки, может быть привлечено к уголовной ответственности.

Деятельность организации прямо связана со вступлением в договорные отношения с физическими лицами, выполняющими согласно заключаемым договорам гражданско-правового характера, различные работы, в частности, учитывая специфику деятельности, исполнение концертных номеров, конферанс различных культурно-развлекательных мероприятий и др. Оплата выполненных работ производится в объемах, установленных договором. При расчете с такими лицами, затраты, понесенные организацией, относятся на общехозяйственные расходы, а сам расчет по преимуществу производится в безналичной форме. На основании акта приемки выполненных работ, являющимся основанием для произведения выплат, в учете производятся следующие операции:

Д-т 26 К-т 76 "Начислена оплата согласно договору №N от xx.xx.xx"

Д-т 76 К-т 51 "Оплачена с расчетного счета сумма согласно договору №N от xx.xx.xx"

В определенных случаях возникает необходимость в работе сотрудников сверх установленных пределов продолжительности рабочего времени, устанавливаемая решением руководства организации. Перечень случаев, при которых допускается сверхнормативный труд приведен в ст. 99 ТК. Там же установлен и предельный норматив продолжительности такого труда — не более 4-х часов за последующие два дня и суммарное не превосходящий 120 часов в год, однако привлечь сотрудника к выполнению работ сверх норматива его рабочего времени возможно только заручившись его письменным согласием и лишь в случае необходимости произведения работ, срочное невыполнение которых может привести к серьезным последствиям — авариям и пр., привлечение сотрудников к сверхурочному труду может быть оформлено приказом руководства.

Отработанные сверх норматива часы отражаются в табеле учета рабочего времени, служащего документальным основание для начисления компенсационных выплат. Сумма выплат за сверхурочную работу при установленной в организации повременной системе оплаты труда складывается из часовой тарифной ставки сотрудника помноженной на оговоренный в трудовом договоре повышающий коэффициент и просуммированной за фактическое количество часов переработки. Повышающий коэффициент не должен при этом противоречить нормам ТК, гласящим, что за первые два часа последовательной переработки часовая ставка не должна быть меньше полуторной нормальной, а за последующие часы — не менее двойной. Похожий характер имеют и выплаты за труд сотрудников в выходные и праздничные дни, инициатором которого выступило руководство организации. Порядок определения сумм доплат за такой труд также определяется от часовой тарифной ставки сотрудника, помноженной на повышающий коэффициент, обязанный обеспечивать как минимум двукратное превышение почасовой оплаты за труд в выходные и праздники над нормативной.

3.3 Порядок расчета выплат средств по отпускам, выходным пособиям и пособиям по временной нетрудоспособности

Право на оплачиваемый отпуск, закрепленное ст. 37 Конституции РФ, является одним из основных прав работника. Оплачиваемый отпуск, как то устанавливается соответствующими статьями Трудового кодекса, должен предоставляться работнику ежегодно, а при увольнении сотрудника, работодатель обязан выплатить ему выходное пособие, рассчитываемое как сумма компенсации за все неиспользованные сотрудником дни отпуска. Также, при увольнении сотрудника по причине нарушения работодателем правил приема на работу ему выплачивается пособие, равное среднемесячной заработной плате: эта норма закреплена ст. 84 ТК. В случаях увольнения, вызванных ликвидацией организации или сокращением численности ее сотрудников, призывом сотрудника на военную службу, отказа сотрудника от перевода в связи с территориальной реорганизацией предприятия, а также в случаях увольнений по причине несоответствия занимаемым должностям выплачивается выходное пособие в объеме двухнедельного среднего заработка сотрудника. Порядок расчета показателя среднего заработка рассмотрен в п. 3.1 данной главы.

Возможность уйти в оплачиваемый отпуск возникает у сотрудника по истечении 6 месяцев непрерывной работы в данной организации. До истечения этого срока отпуск, как гласит ст. 122 ТК, может быть предоставлен по заявлению работника некоторым категориям лиц, таких, как несовершеннолетние сотрудники, женщины перед отпуском по беременности и родам или непосредственно после него, граждане - усыновители детей в возрасте до трех месяцев и др.