Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Финансовое состояние ПСХК "Мазальцево", перспективы развития отрасли скотоводства

Дипломная работа: Финансовое состояние ПСХК "Мазальцево", перспективы развития отрасли скотоводства

ВВЕДЕНИЕ

Уход общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменило условия функционирования предприятия, особенно в агропромышленном комплексе. Предприятия, для того чтобы выжить должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства.

Переход к рыночной экономике, либерализация цен, разрушение системы государственного контроля и поддержки сельского хозяйства оказало негативное влияние на состояние агропромышленного комплекса в целом и отдельных хозяйств.

Деятельность сельскохозяйственных предприятий имеет много специфических особенностей: природно-климатические условия, сезонность производства, неравномерное поступление выручки в течение Годы. Следствием этого является заметный разброс величин одних и тех же аналитических показателей. Для этих предприятий характерен учёт в составе основных средств многолетних насаждений, рабочего и продуктивного скота, а в составе производственных запасов-животных на выращивании и откорме. Эти особенности производства в совокупности со сложившейся экономической ситуации явились причиной кризисного состояния сельского хозяйства. Для определения направления выхода из кризиса сельскохозяйственного предприятия необходимо провести детальный анализ его финансового состояния.

Финансовое состояние предприятия представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Вместе с тем финансовое состояние-это важнейшая характеристика экономической деятельности предприятия во внешней среде. Она определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров по финансовым и другим отношениям.

Цель анализа состоит в том, чтобы не только установить и оценить финансовое состояние предприятия, но и чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Целью данной работы является выявление причин кризисного финансового состояния и разработка путей выхода из него.

В соответствии с поставленной целью определены следующие задачи исследования:

- сбор и анализ фактических материалов финансового состояния предприятия;

- разработка проекта развития главных и дополнительных отраслей хозяйства;

- обоснование путей снижения издержек производства;

- повышение цен реализации за счёт изменения каналов реализации;

В качестве объекта исследования выступает ПСХК «Мазальцево» Смоленского района. Предметом исследования является финансовое состояние ПСХК «Мазальцево». Анализ проведён на примере ПСХК «Мазальцево» в процессе работы были использованы следующие методы: монографический, абстрактно - логический, расчётно-конструктивный, статистический, а так же отдельные приёмы экономического анализа.

Для написания дипломного проекта использовались научная литература, данные оперативного и статистического учёта, бухгалтерская отчётность ПСХК «Мазальцево» за период 2006-2008гг, справочные материалы, а так же наблюдения автора.

Глава 1. Теоретические и методологические основы финансового анализа

1.1 Анализ финансово - экономической деятельности предприятия

Анализ – весьма ёмкое понятие, лежавшее в основе всей практической и научной деятельности человека. Аналитические методы столь распространены в науке, что зачастую под словом «анализ» понимают любое исследование вообще. Процедуры анализа входят составной частью в любое научно – практическое исследование и обычно образуют его первую стадию, когда исследователь переходит от простого описания нерасчленённого явления к изучению его строения.

С научной точки зрения анализ есть выделение сущности процесса или явления путём определения и последующего изучения всех его сторон и составляющих частей, обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей его развития. По результатам анализа делаются выводы о внутренней структуре анализируемого предмета или явления и наилучших способах обращения с ним или его использования. Процедурой, обратной анализу, является синтез, с которым анализ сочетается в практической и познавательной деятельности.

Анализ финансово – хозяйственной деятельности (АФХД) предприятия является важной частью, а по сути основой, принятия решений на микроэкономическом уровне, т.е. на уровне субъектов хозяйствования. Не следует, однако, воспринимать этот вид анализа как простое «расчленение» объекта и описание его составных частей. Любой экономический субъект является сложной экономической системой с множеством взаимосвязей, как между его собственными составляющими, так и с внешней средой. Простое выявление и описание этих связей тоже мало, что даст для практической деятельности. Гораздо важнее другое: с помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов строятся планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

Для всех экономических наук общим объектом изучения являются производственные отношения. По мере развития производственных отношений и экономических связей постоянно повышается и роль анализа финансово – хозяйственной деятельности отдельных субъектов. Это требовало все более широкого развития его теоретической базы и методик, разработки новых, более информативных подходов и процедур.

В литературных источниках встречаются различные подходы к определению того, что является предметом АФХД. Самый простой подход подразумевает, что предметом анализа является использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения «спущенных сверху» производственных планов (эта точка зрения была разработана ещё в эпоху социалистического хозяйствования). Более широкий подход относит к сфере анализа финансово – хозяйственной деятельности все хозяйственные процессы, включая производственное планирование на самом предприятии и оценку результативности использования всех ресурсов, в том числе финансовых.

Главная задача АФДХ – оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее. Для её решения применяются как стоимостные данные бухгалтерского учёта, так и данные оперативного и статистического учёта в различных единицах измерения.

Экономический анализ как инструмент познания окружающей экономической действительности возник одновременно с бухгалтерским учётом в Древнем Египте примерно за 4000 лет до нашей эры. Совершенствуясь параллельно с методами и практикой управления, он получил значительное теоретическое и практическое распространение лишь в эпоху бурного развития капиталистических форм хозяйствования. Несмотря на то, что отдельные методы и процедуры анализа получили широкое признание при принятии управленческих решений ещё в первые десятилетия XX в., в самостоятельную науку АФХД вылился сравнительно недавно – лишь в 60-е годы. Возникновение его, а точнее, обособление в специальную отрасль знания, обусловлено двумя основными закономерностями общественного развития:

· практической потребностью в систематизации методов и методик анализа в условиях значительного усложнения хозяйственных связей;

· дифференциацией наук как объективной закономерностью развития научной деятельности.

Одновременно с процессами дифференциации в развитии науки идут и процессы интеграции различных отраслей знания, их взаимопроникновения. Не всегда можно чётко провести грань между анализом финансово – хозяйственной деятельности предприятия и управленческим или бухгалтерским учётом, менеджментом и теорией принятия решений. Роль АФХД в совокупности экономических дисциплин достаточно важна, а его место среди них определяется в первую очередь принятой классификацией.

Классификация экономических наук ставит во главу угла степень обобщения и формализации данных, с которыми работают экономисты: фундаментальные экономические дисциплины имеют дело с наиболее общими закономерностями развития экономики и её субъектов, используя в своих исследованиях предельно математизированный и достаточно сложный инструментарий. Прикладные исследования обычно нацелены на изучение условий функционирования конкретных экономических субъектов, больших (как, например, целые страны) или малых (как, например, система ведения бухгалтерского учёта отдельно взятого предприятия). В составе прикладных экономических дисциплин выделяют функциональные, нацеленные на разработку способов ведения хозяйственной деятельности и оценку действенности их применения, и специальные, имеющие дело с отдельными аспектами экономики. Функциональные дисциплины изучают общие функции, связанные с процессом принятия решений и его информационным обеспечением, а специальные разделы рассматривают конкретные формы экономических отношений в разных аспектах. АФХД в той или иной степени связан со всеми вышеназванными областями экономических наук, однако теснее всего – с функциональными, имеющими дело с учётной информацией. Данные, генерируемые в ходе бухгалтерского и управленческого учёта, лежат в основе АФХД. Именно этими данными оперирует аналитик. Следует понимать, однако, что сами по себе цифры ни о чём не говорят, для их обработки и интерпретации привлекаются различные математические методы, в первую очередь связанные со статистикой.

1.2 Задачи и методы анализа финансово – хозяйственной деятельности предприятия

Содержанием АФХД является общее и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных экономических решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Основное направление анализа: от сложного комплекса – к составляющим его элементам, от результата – к выводам о том, как такой результат достигнут и к чему он приведёт в дальнейшем. Схема анализа должна быть построена по принципу «от общего к частному». Смысл этого принципа очевиден: сначала даётся описание наиболее общих, ключевых характеристик анализируемого объекта или явления и лишь затем приступают к анализу отдельных частностей.

Успешность анализа определяется различными факторами. С известной долей условности можно выделить несколько основных принципов, которое целесообразно иметь в виду, приступая к анализу.

Во – первых, прежде чем начать выполнение каких – либо аналитических процедур, необходимо составить достаточно чёткую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчёта основных показателей и требуемых для их расчёта и сравнительной оценки источников информационного и нормативного обеспечения. Анализ проводится на основе учётной информации, поэтому начинать его следует с отбора необходимых данных.

Во – вторых, при проведении аналитических процедур показатели деятельности предприятия всегда с чем – то сравниваются. Сравнения могут производится с предыдущим периодом, с планом и со среднеотраслевыми показателями. Любые отклонения от плановых или нормативных значений показателей, даже если они имеют позитивное значение, должна тщательно анализироваться. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой стороны, ещё раз проверить обоснованность принятой системы планирования и, если необходимо, внести в неё изменения. Следует подчеркнуть, что последний аспект имеет особое значение – только путём постоянного анализа и корректировки можно наладить достаточно стройную систему планирования и поддерживать её в актуальном состоянии.

В – третьих, завершённость и целостность любого анализа, имеющего экономическую направленность, в значительной степени определяется обоснованностью используемой системы критериев. Как правило эта совокупность включает качественные и количественные оценки, а её основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность, для того, чтобы была видна роль каждого из них и не создавалось впечатления, что какой – то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему.

Финансовый анализ российской компании по используемым видам и формам принципиально не отличается от аналогичных процедур в рамках традиционного (западного) подхода. В зависимости от конкретных задач финансовый анализ может осуществляться в следующих видах:

· экспресс – анализ (предназначен для получения за 1 – 2 дня общего представления о финансовом положении компании на базе форм внешней бухгалтерской отчётности);

· комплексный финансовый анализ (предназначен для получения за 3 – 4 недели комплексной оценки финансового положения компании на базе форм внешней бухгалтерской отчётности, а также расшифровок статей отчётности, данных аналитического учёта, результатов независимого аудита и др.);

· финансовый анализ как часть общего исследования бизнес – процессов компании (предназначен для получения комплексной оценки всех аспектов деятельности компании – производства, финансов, снабжения, сбыта и маркетинга, менеджмента, персонала и др.);

· ориентированный финансовый анализ (предназначен для решения приоритетной финансовой проблемы компании, например оптимизации дебиторской задолженности на базе как основных форм внешней бухгалтерской отчётности, так и расшифровок только тех статей отчётности, которые связаны с указанной проблемой);

· регулярный финансовый анализ (предназначен для постановки эффективного управления финансами компании на базе представления в определённые сроки, ежеквартально или ежемесячно, специальным образом обработанных результатов комплексного финансового анализа).(28)

В зависимости от заданных направлений финансовый анализ может проводиться в следующих формах:

- ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании; при этом мы считаем, что, как правило, бывает достаточно квартальной отчётности за последний отчётный год и отчётный период текущего Годы);

- план – факторный анализ (требуется для оценки и выявления причин отклонений отчётных показателей от плановых);

- перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

Цели анализа достигаются в результате решения определённого взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учётом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счёте является объём и качество исходной информации. При этом надо иметь ввиду, что бухгалтерская или финансовая отчётность предприятия – это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учётных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиции и нововведений руководству нужна постоянная деловая осведомлённость по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. Необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчётов – это дедуктивный метод, то есть от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчётов. Чёткую формулировку им А.Д. Шеремет и Р.С. Сайфулин в своей книге «Методика финансового анализа». Они выделяют 6 основных методов:

· Горизонтальный (временный) анализ – это сравнение каждой позиции отчётности с предыдущим периодом. Горизонтальный анализ отчётности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

· Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчётности. Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчётности, так и динамику отдельных её показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчётность различных по виду деятельности и объёмам производства предприятий;

· Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведётся перспективный прогнозный анализ;

· Анализ относительных показателей (коэффициентов) – расчёт отношений между отдельными позициями отчёта или позициями разных форм отчётности, определение взаимосвязей показателей;

· Сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчётности по отдельным показателем фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

· Факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приёмов исследования. Причём факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.(24)

1.3 Финансовые предпосылки несостоятельности (банкротства) предприятия

Одной из категорий рыночного хозяйствования является банкротство или несостоятельность хозяйствующих субъектов.

Под банкротством предприятия понимается его неспособность финансировать текущую операционную деятельность и погасить срочные обязательства. Банкротство является следствием разбалансированности экономического механизма воспроизводства капитала предприятия, инвестиционной и финансовой политики. Массовое банкротство предприятий может вызвать серьёзные негативные социальные последствия, поэтому в странах рыночной экономики выработан определённый механизм упреждения и защиты предприятий от полного краха.

В качестве критериев для диагностики риска банкротства предприятий по действующему законодательству используются следующие показатели: общий коэффициент ликвидности, коэффициент обеспеченности предприятия собственными оборотными средствами и коэффициент восстановления (утраты) платёжеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатёжеспособным является одно из следующих условий:

· коэффициент текущей ликвидности на конец отчётного периода имеет значение менее 2;

· коэффициент обеспеченности собственными оборотными средствами на конец отчётного периода имеет значение менее 0,1;

Выводы о признании структуры баланса неудовлетворительной, а предприятия неплатёжеспособным делаются при отрицательной структуре баланса и отсутствии у него реальной возможности восстановить свою платёжеспособность.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (или утратить) свою платёжеспособность в течение определённого периода, является коэффициент восстановления (утраты) платёжеспособности.

Если хотя бы один из коэффициентов указанных выше меньше норматива, то тогда рассчитывают коэффициент восстановления (утраты) платёжеспособности. Он определяется как отношение расчётного коэффициента текущей ликвидности к его нормативу. Расчётный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчётного периода и изменения значения этого коэффициента между окончанием и началом отчётного периода в расчёте на период восстановления платёжеспособности (6 месяцев). Коэффициент восстановления платёжеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платёжеспособность. Если его значение меньше 1, то это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет возможности восстановить свою платёжеспособность. Однако, следует заметить, что такой порядок расчёта может применяться только на предприятиях промышленного производства, где существует поточное производство. У сельскохозяйственных предприятий существует своя особенность – годичный цикл производства, поэтому процесс восстановления платёжеспособности занимает у них больше времени, а значит расчёт восстановления платёжеспособности необходимо скорректировать в соответствии с особенностями отрасли.

Коэффициент утраты платёжеспособности определяется как отношение расчётного коэффициента текущей ликвидности к установленному значению. Расчётный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчётного периода и изменения значения этого коэффициента между окончанием и началом отчётного периода в перерасчёте на период утраты платёжеспособности, установленный равный трём месяцам.

Коэффициент утраты платёжеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить свою платёжеспособность. Если коэффициент меньше 1, свидетельствует о том, что предприятие в ближайшее время утратит свою платёжеспособность.

В процессе углубленного анализа финансово – хозяйственной деятельности предприятия должны быть детально изучены пути улучшения структуры баланса предприятия и его платёжеспособности. В первую очередь следует изучить динамику валюты баланса. Абсолютное уменьшение валюты баланса свидетельствует о сокращении предприятием хозяйственного оборота, что является одной из причин его неплатёжеспособности.

Установление факта свёртывания хозяйственной деятельности требует тщательного анализа его причин. Такими причинами могут быть сокращение платёжеспособного спроса на продукцию и услуги данного предприятия, ограничение доступа на рынки сырья и другие причины.

В зависимости от обстоятельств, вызвавших сокращение хозяйственного оборота предприятия, могут быть рекомендованы различные пути вывода его из состояния неплатёжеспособности. При увеличении валюты баланса за отчётный период следует учитывать влияние переоценки фондов, удорожания производственных запасов, готовой продукции. Без этого трудно сделать заключение о том, является ли увеличение валюты баланса следствием расширения хозяйственной деятельности предприятия или следствием инфляционных процессов.

Если предприятие расширяет свою деятельность, то причины его неплатёжеспособности следует искать в нерациональном использовании прибыли, отвлечении средств в дебиторскую задолженность, замораживании средств в сверхплановых производственных запасах, ошибках при определении ценовой политики и т.д.

Исследование структуры пассива баланса позволяет установить одну из возможных причин неплатёжеспособности предприятия – слишком высокую долю заёмных средств в источниках финансирования хозяйственной деятельности. Тенденция увеличения доли заёмных средств, с одной стороны, свидетельствует об увеличении финансовой неустойчивости предприятия и повышении степени его финансового риска, а с другой – об активном перераспределении в условиях инфляции доходов в пользу предприятия – заёмщика.

Активы предприятия и их структура изучаются как с точки зрения их участия в производстве, так и с позиции их ликвидности. Изменение структуры активов в пользу увеличения оборотных средств свидетельствует:

· о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости оборотных средств;

· об отвлечении части текущих активов на кредитование покупателей – иммобилизации оборотного капитала из процесса производства;

· о свёртывании производственной базы;

· о запаздывающей корректировке стоимости основных фондов в условиях инфляции.

При наличии долго- и краткосрочных финансовых вложений необходимо дать оценку их эффективности. Абсолютный и относительный рост текущих активов может свидетельствовать не только о расширении производства или воздействии фактора инфляции, но и о замедлении оборачиваемости капитала, что вызывает потребность в увеличении его массы. Поэтому нужно изучить показатели оборачиваемости оборотного капитала в целом и на отдельных стадиях кругооборота.

При изучении структуры запасов и затрат необходимо выявить тенденции изменения производственных запасов может быть следствием:

· наращивания производственной мощности предприятия;

· стремления защитить денежные средства от обесценивания в условиях инфляции;

· нерационально выбранной хозяйственной стратегии, вследствие которой значительная часть оборотного капитала заморожена в запасах, ликвидность которых может быть невысокой.

При изучении структуры текущих активов большое внимание уделяется расчётам с дебиторами. Высокие темпы роста дебиторской задолженности свидетельствуют о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода. В то же время, если платежи за продукцию задерживаются, предприятие вынуждено брать кредиты для обеспечения своей деятельности, увеличивая собственные финансовые обязательства перед кредиторами. Поэтому основной задачей ретроспективного анализа дебиторской задолженности является оценка её ликвидности, т.е. возвратности долгов предприятию. Необходимо так же оценить скорость оборота капитала в дебиторской задолженности и денежной наличности, сопоставляя её с темпами инфляции.

Необходимым элементом анализа финансового состояния неплатёжеспособных предприятий является исследование финансовых результатов деятельности и использования прибыли. Если предприятие убыточно, то это свидетельствует об отсутствии источников пополнения собственных средств и о «проедании» капитала. Отношение суммы собственного капитала к сумме убытков предприятия показывает скорость его «проедания». В том случае, если предприятие получает прибыль и является при этом неплатёжеспособным, нужно проанализировать использование прибыли. Одна из причин несостоятельности субъектов хозяйствования – жёсткая фискальная политика государства.

Глава 2. Краткая характеристика природно-экономических условий хозяйствования ПСХК «Мазальцево»

2.1 Природные условия хозяйствования

Особенности природных условий определяют результаты хозяйственной деятельности, поэтому только с учётом конкретных условий можно объективно оценить работу предприятия. Землепользование ПСХК «Мазальцево» расположено в северо-восточной части Смоленского района. Центральная усадьба хозяйства - населённый пункт Мазальцево находится в 27 км от районного и областного центра – города Смоленска. Сообщение с районным центром и пунктами сдачи сельскохозяйственной продукции осуществляется по асфальтированной дороге. Пункты сдачи сельскохозяйственной продукции: зерна – Пискарихинский спирт завод; мяса АО «Смолмясо»; молока – АО «Роса»; льна – Кардымово, Ольша.

Землепользование входит во второй агроклиматический район Смоленской области, Климат на данной территории умеренно-континентальный и характеризуется теплым летом, умеренно-холодной зимой с устойчивым покровом и хорошо выраженными переходными сезонами.

Водоснабжение осуществляется из артезианских скважин и колодцев шахтного типа, По территории хозяйства протекают реки: Жереспея, Хмость, Казанка и Ольшанка, которые в летний период используются для водопоя скота.

Среднегодовое количество осадков составляет 600-625мм, причём половина из них выпадает в мае и сентябре.

Продолжительность безморозного периода составляет 132-139 дней. Преобладающее направление ветров северное и северно-западное.

Из всего вышесказанного можно сделать вывод, что климатические условия и водный режим благоприятны для возделывания всех сельскохозяйственных культур, выращиваемых в области,

По характеру рельефа хозяйство представляет собой холмистую, кочечно - моренную и плоскую вводно-ледниковую равнину.

Хозяйство расположено в лесной зоне и относится к подзоне смешанных лесов. Растительность представлена берёзовыми, осиновыми, сосновыми и смешанными лесами. Травостой суходолов представлен злаково-разнотравной и другими ассоциациями.

Почвы, в основном, дерново-подзолистые с различной степенью оподзоленности. Небольшими контурами встречаются эродированные супесчаные почвы.

Дорожная сеть хозяйства представлена автодорогами областного значения Смоленск – Духовщина, которые на большей части находятся в удовлетворительном состоянии, а так же внутрихозяйственными дорогами, связывающими центральную усадьбу Мазальцево со всеми населёнными пунктами, полями, сенокосами и пастбищами, которые в весенне-осенний период труднопроезжаемы.

Анализируя общие сведения о хозяйстве, можно сказать, что расположение хозяйства относительно заготовительных пунктов и дорожная сеть обеспечивают хорошую связь и возможность регулярной реализации продукции. Из анализа климата следует, что хозяйство находится в полосе благоприятного сочетания тепла и влаги. Почва достаточно прогревается и имеет положительный воздушный режим. Из неблагоприятных факторов климата можно выделить: частую перемену погоды, зимние оттепели, летние дожди в период сенокоса и уборочных работ.

В целом условия хозяйства благоприятны для возделывания зерновых и зернобобовых, льна; позволяют поддерживать молочное скотоводство; использовать технику для обработки почвы.

2.2 Специализация и концентрация производства

Оптимальный размер хозяйства – понятие относительное. Он зависит от производственного направления хозяйства, особенностей природных и экономических условий района, его расположения и многих других факторов. Многие из показателей, характеризующих размер хозяйства, такие как валовая и товарная продукция сельского хозяйства, зависят от условий года. Поэтому для объективной оценки размера хозяйства необходимо пользоваться системой показателей и данными, как минимум, за три года (таб. 2.1.).

Таблица 2.1. - Размеры производства

| Показатели | Годы | ||

| 2006 | 2007 | 2008 | |

| Стоимость валовой продукции (в сопоставимых ценах), тыс.руб. | 1720 | 1575 | 1427 |

| Стоимость товарной продукции (в ценах реализации), тыс.руб. | 1480 | 1289 | 1186 |

| Среднегодовая стоимость основных фондов, всего, тыс.руб. | 18845 | 13743 | 13516 |

| из них сельскохозяйственного назначения, тыс.руб. | 13434 | 10141 | 10056 |

| Среднегодовая численность работников, чел. | 75 | 53 | 42 |

| Площадь сельскохозяйственных угодий, га | 3628 | 3628 | 2909 |

| в том числе пашни, га | 2686 | 2686 | 2039 |

| Среднегодовое поголовье: крупного рогатого скота, гол. | 346 | 303 | 238 |

| свиней, гол | 23 | 26 | 20 |

По данным таблицы видно, что за анализируемый период произошло увеличение стоимости валовой продукции в сопоставимых ценах. Так как цены сопоставимые, то можно сказать, что в 2007г. в хозяйстве произошло резкое увеличение в объёме продукции. Более глубокое рассмотрение условий хозяйствования говорит о том, что это увеличение было обусловлено благоприятными погодными условиями, а не какими бы то ни было изменениями в процессе производства.

В период с 2006 Годы по 2008 год произошло уменьшение среднегодовой стоимости основных средств, а главное основных средств сельскохозяйственного назначения. Это говорит о плохом финансовом положении хозяйства не позволяющем закупать новые объекты основных средств в замен устаревших или выбывших.

Кроме того, ежегодно происходит уменьшение численности работников предприятия, что в совокупности с сокращением основных средств, а особенно сельскохозяйственного назначения, ведёт к ухудшению обработки земли и несоблюдению технологических стадий производства.

По данным таблицы видно, что в 2008г. произошли существенные изменения в землепользовании хозяйства. Уменьшилась общая площадь сельскохозяйственных угодий на 25%, а площадь пашни на 32%.

Как и большинство сельскохозяйственных предприятий, ПСХК «Мазальцево» является многоотраслевым. Основная задача последующего анализа – определить отраслевую структуру хозяйства. Эта задача решается как посредством изучения качественных, так и количественных показателей. Главная отрасль, то есть та, ради которой организованно производство, имеет место не во всех хозяйствах. В большинстве из них функцию главной отрасли выполняет группа основных отраслей. Наряду с главной (основными) в исследуемом хозяйстве имеются и дополнительные отрасли. Их назначение – обеспечить наиболее полное использование производственных ресурсов.

В особую группу выделяются вспомогательные отрасли. Их назначение создание условий для развития главной (основных) и дополнительных отраслей. Примером такой отрасли может служить кормопроизводство. Продукция вспомогательных отраслей, как правило, не является товарной, хотя отдельные случаи её реализации за пределы хозяйства не исключаются.

Результаты хозяйственной деятельности во многом зависят от уровня специализации производства. Основным показателем, характеризующим специализацию сельскохозяйственных предприятий, является структура товарной продукции. Для более четкого представления размер и структуру товарной продукции представим в виде таблицы 2.2. ПСХК «Мазальцево» специализировано на производстве продукции скотоводства, а именно на приросте живой массы крупного рогатого скота и молоке. В среднем за последние три года доля этих видов продукции соответственно составила 54.6% и 12.5%. А на основании этого можно утверждать, что отрасль растениеводства является дополнительной отраслью. Главной отраслью ПСКХ «Мазальцево» является скотоводство, которое специализируется на производстве молока.

Таблица 2.2 – Размеры и структура товарной продукции в ПСХК «Мазальцево»

| Наименование продукции | Выручено от реализации, тыс. руб. | Структура в процентах к итогу, % | ||||

| 2006г. | 2007г. | 2008г. | 2006г. | 2007г. | 2008г. | |

| Молоко | 765 | 678 | 692 | 51.7 | 52.6 | 58.3 |

| Рыба | 23 | 25 | 38 | 1.5 | 1.9 | 3.2 |

| Продажа на мясо в живой массе: Скота | 180 | 184 | 140 | 12.2 | 14.3 | 11.8 |

| Свиней | 14 | 10 | 17 | 0.9 | 0.8 | 1.4 |

| Зерно | 16 | 9 | 6 | 1.1 | 0.7 | 0.6 |

| Льносолома | 234 | 253 | 63 | 15.9 | 19.6 | 5.4 |

| Льнотреста | 66 | - | 73 | 4.4 | - | 6.1 |

| Прочая продукция | 32 | 28 | 39 | 2.2 | 2.2 | 3.3 |

| Работы и услуги | 150 | 102 | 118 | 10.1 | 7.9 | 9.9 |

| Всего | 1480 | 1289 | 1186 | 100 | 100 | 100 |

Дополнительной отраслью в хозяйстве является растениеводство, в котором наиболее развито льноводство.

Следует отметить, что производственное направление предприятия по существу совпадает с природными и экономическими условиями. Так как в составе сельскохозяйственных угодий ПСХК «Мазальцево» имеются значительные массивы лугов и пастбищ и это следует рассматривать как одно из условий для развития на предприятии отрасли скотоводства, производства молока, выращивания и откорма молодняка. Вторым важным фактором развития отрасли животноводства являются экономические условия, а именно близость к пунктам реализации.

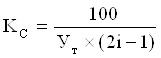

Далее необходимо установление степени специализации предприятия. Степень специализации предприятия, ее глубина может быть установлена через коэффициент товарного сосредоточения, который определяется по формуле:

где Кс - коэффициент специализации;

Ут - удельный вес отраслей в общем объеме товарной продукции, %;

i - порядковый номер вида товарной продукции в ранжированном ряду (начиная с наивысшего)

100 - сумма удельных весов товарной продукции отдельных отраслей.

К2ОО6г=100/(51.7*1+15.9*3+12.2*5+10.1*7+4.4*9+2.2*11+1.5*13+1.1*15+0.9*17)=0.2888;

К2ОО7г=100/(52.6*1+19.6*3+14.3*5+7.9*7+2.2*9+1.9*11+0.8*13+0.7*15) =0.3335;

К2ОО8г=100/(58.3*1+11.8*3+9.9*5+6.1*7+5.4*9+3.3*11+3.2*13+1.4*15+0.6*17) =0.2910.

Из ходя из расчетов видно, что предприятие имеет очень низкую степень специализации, так как на протяжении последних трех лет степень специализации ниже чем 0,3. Но следует заметить, что изменение коэффициента специализации происходит скачкообразно. Такое изменение происходит из-за изменения объема животноводческой продукции.

В целом можно сказать, что ПСХК «Мазальцево» - это сельскохозяйственное предприятие скотоводческого направления с развитой отраслью льноводства. За последние годы хозяйство сокращает объёмы производства, что выражается в численности работников, площади сельскохозяйственных угодий, в том числе и пашни. Так же происходит сокращение основных производственных фондов. Всё это говорит о неблагоприятных тенденциях наметившихся в деятельности хозяйства.

2.3 Состояние и обеспеченность трудовыми и материальными ресурсами

Трудовые ресурсы – основной элемент производства в сельском хозяйстве и главная производительная сила. Уровень обеспеченности ПСХК «Мазальцево» трудовыми ресурсами и влияние, оказываемое ими на производство в целом необходимо проанализировать за ряд лет. Т.к. это даст возможность выявить имеющиеся тенденции (таб.2.3).

По данным таблицы можно сделать вывод об устойчивой тенденции к снижению численности работников. Причём в животноводстве за рассматриваемый период численность работников уменьшилась на 29 %, а в растениеводстве на 17%. Это объясняется тем, что отрасль растениеводства более прибыльна, в частности по производству льна. Поэтому ПСХК «Мазальцево» в 2007г. увеличило численность рабочих в этой отрасли, но так как это не принесло ожидаемых результатов, то в 2008г. численность работников опять начала снижаться.

Таблица 2.3. - Показатели наличия рабочей силы

| Показатели | Годы | ||

| 2006г. | 2007г. | 2008г. | |

| Среднегодовая численность работников, чел. | 75 | 53 | 42 |

| Отработанно рабочего времени, тыс. чел. - ч. | 126 | 98 | 91 |

|

Из них занято: в животноводстве, чел. отработанно рабочего времени, тыс. чел. – ч. |

23 67 |

17 52 |

14 43 |

|

В растениеводстве, чел. отработанно рабочего времени, тыс. чел. – ч. |

12 41 |

15 39 |

10 30 |

|

Трактористов – машинистов, чел. отработанно рабочего времени, тыс. чел. – ч. |

13 4 |

10 2 |

10 2 |

|

Сезонные и временные рабочие, чел. отработанно рабочего времени, тыс. чел. – ч. |

5 14 |

4 10 |

4 8 |

|

Служащие, чел. отработанно рабочего времени, тыс. чел. – ч. |

11 13 |

11 15 |

10 14 |

Кроме того, более высокие темпы снижения численности работников скотоводства связаны также и со снижением поголовья скота. И всё же в скотоводстве остаётся более высоким показатель отработанного времени, что объясняется особенностями сельскохозяйственного производства – обслуживание животных осуществляется ежедневно в течении Годы без выходных и праздников.

Технические средства производства являются одной из важнейших составляющих нормального функционирования сельскохозяйственного предприятия, так как сельскохозяйственное производство связано с обработкой больших площадей земли и обслуживанием большого количества животных.

Таблица 2.4. - Наличие технических средств производства

| Наименование средств производства | Годы | ||

| 2006г. | 2007г. | 2008г. | |

| Тракторы физ. ед., всего | 13 | 13 | 13 |

| Автомобили шт., всего: | 13 | 8 | 8 |

| в том числе грузовые | 10 | 7 | 7 |

| из них специализированные | 5 | 5 | 5 |

| Комбайны для уборки, шт.: Зерновых | 3 | 3 | 2 |

| Льна | 2 | 2 | 1 |

| Картофеля | 2 | 2 | - |

Несмотря на то, что за исследуемый период количество тракторов осталось на прежнем уровне, но ни одна из машин не прошла капитального ремонта. Уменьшилось общее количество автомобилей в основном за счёт выбытия легковых и неспециализированных грузовых автомобилей. Большое отрицательное влияние на производство оказывает уменьшение количества льноуборочных комбайнов, так как в последнее время в ПСХК «Мазальцево» увеличиваются площади посева льна-долгунца из-за его прибыльности. Так же в хозяйстве в 2008г. были списаны два картофелеуборочных комбайна, которые использовались для нужд населения. Следствием этого является ухудшение обработки земли и уменьшенья поголовья животных. Причинами ухудшения состояния технической базы производства можно отсутствие у предприятий денежных средств на проведение текущих и тем более капитальных ремонтов техники, а так же невозможность замены выбывших машин.

В общем можно сделать вывод, что за три исследуемых Годы наблюдается ухудшение обеспеченности хозяйства как трудовыми, так и материальными ресурсами.

2.4 Состояние растениеводства и кормовой базы

Растениеводство – это базовая отрасль сельского хозяйства. С одной стороны оно является самостоятельной отраслью производства, а с другой стороны, вспомогательной для животноводства при обеспечении кормовой базой.

Земля в сельском хозяйстве является главным средством производства. Площадь же земель пригодных для сельскохозяйственного использования вообще ограничена, поэтому её рациональное использование является главной целью анализа.

Таблица 2.5. - Размер и структура посевных площадей

| Наименование сельскохозяйственных культур | Площадь, га | Структура, % | ||||

| 2006г. | 2007г. | 2008г. | 2006г. | 2007г. | 2008г. | |

| Зерновые и бобовые без кукурузы, всего | 110 | 50 | 50 | 6.11 | 3.05 | 3.00 |

| Лён | 80 | 40 | 85 | 4.44 | 2.44 | 3.78 |

| Рапс | - | 20 | 20 | - | 1.22 | 1.31 |

| Многолетние травы | 1500 | 1500 | 1500 | 83.34 | 91.46 | 90.00 |

| Силосные культуры | 110 | 30 | 30 | 6.11 | 1.83 | 1.91 |

| Посевная площадь, всего | 1800 | 1640 | 1685 | 100 | 100 | 100 |

| Коэффициент использования пашни под посев | 0.67 | 0.61 | 0.82 | *** | *** | *** |

Как видно из данных таблицы 2.5., за анализируемый период в ПСХК «Мазальцево» произошли существенные изменения. Общая посевная площадь уменьшилась на 115га, причём это уменьшение происходило неравномерно. Сначала в 2007г. посевная площадь уменьшилась на 160га, а 2008г. увеличилась на 45га. Рассматривая структуру изменений можно сказать, что общее уменьшение посевных площадей обусловлено уменьшением площадей посева зерновых и льна в два раза, а силосных культур - в более чем три раза. Это уменьшение было немного компенсировано появлением посевов рапса, но его доля в структуре посевов мала – немногим более 1%. Это оказало влияние на состояние кормовой базы хозяйства. Несмотря на большие изменения в составе посевов, в структуре посевов изменения незначительны. Как и прежде львиную долю в посевах занимают многолетние травы: примерно 90%. Большую часть оставшихся 10% занимают зерновые (3-3.05%) и лён (2.44-3.78%).

Данные таблицы свидетельствуют о повышении интенсивности использования земель. За исследуемый период она возросла с 67% до 82%. Однако это улучшение произошло на фоне сокращения посевной площади, значит в этом случае нельзя говорить о положительных тенденциях в интенсивности использования земель.

Прямым показателем, характеризующим уровень использования земли, является валовой выход сельскохозяйственной продукции и урожайность культур (таблица 2.6.).

Таблица 2.6 - Валовое производство и урожайность сельскохозяйственных культур

| Наименование сельскохозяйственных культур | Валовое производство, ц | Урожайность с 1 га, ц | ||||

| 2006г. | 2007г. | 2008г. | 2006г. | 2007г. | 2008г. | |

| Зерновые и бобовые, всего | 535 | 210 | 400 | 4.9 | 4.2 | 8.0 |

| Льносоломка | 937 | 1067 | 837 | 11.7 | 26.7 | 12.0 |

| Льнотреста | 136 | 150 | 398 | 1.7 | - | 4.7 |

| Льносемена | 100 | 100 | 165 | 1.2 | 2.5 | 1.9 |

| Рапс | - | 10 | 20 | - | 0.5 | 1.0 |

| Многолетние травы | 14000 | 9670 | 15000 | 9.3 | 6.4 | 10.0 |

| Силосные культуры | 6226 | 1500 | 1500 | 56.6 | 50.0 | 50.0 |

Выход продукции зависит от структуры посевных площадей, поэтому чем больший удельный вес занимают высокоурожайные культуры, тем эффективнее землепользование в хозяйстве. В данном случае наиболее урожайными являются силосные культуры, многолетние травы, лён-долгунец и зерновые. Выращивание льна-долгунца является наиболее экономически выгодным, так как его реализация приносит прибыль. Поэтому, добившись высокой урожайности льна в 2007г. (26.7 ц с га), руководство хозяйства приняло решение об увеличении площади посева льна. Однако в 2008г. урожайность льна упала до уровня 2006г. (до 12 ц с га). По всем остальным культурам, выращиваемым в ПСХК «Мазальцево» в исследуемом периоде наблюдается увеличение урожайности в 1.6-2 раза, кроме силосных культур, по которым урожайность снизилась на 11%. Более глубокий анализ показал, что причиной повышения урожайности стали благоприятные погодные условия, а никак не улучшение агротехники.

Продуктивность животных, как и урожайность сельскохозяйственных культур, зависит от многих факторов. Решающим фактором повышения эффективности сельскохозяйственных животных является укрепление кормовой базы. Определённое представление об обеспеченности хозяйства кормами даёт анализ структуры кормовой базы.

Таблица 2.7. - Размер и структура кормой базы ПСХК «Мазальцево»

| Наименование кормов | 2006г. | 2007г. | 2008г. | |||

| ц к.е. | % | ц к.е. | % | ц к.е. | % | |

| Концентрированные корма, всего | 558 | 7.45 | 405 | 7.78 | 313 | 6.70 |

| в т.ч. покупные | 450 | 6.01 | 360 | 6.91 | 265 | 5.64 |

| Грубые корма, всего | 1388 | 18.54 | 990 | 19.01 | 938 | 19.95 |

| в т.ч сено | 998 | 13.33 | 884 | 16.97 | 832 | 17.70 |

| Сочные корма, всего | 1583 | 21.15 | 1451 | 28.67 | 1085 | 23.08 |

| в т.ч. силос | 1583 | 21.15 | 1451 | 28.67 | 1085 | 23.08 |

| Зелёный корм, всего | 1056 | 14.11 | 967 | 18.57 | 1114 | 23.68 |

| в т.ч. подкормка | 1056 | 14.11 | 967 | 18.57 | 1114 | 23.68 |

| Прочие корма | 2900 | 38.75 | 1394 | 25.77 | 1250 | 26.59 |

| Всего | 7485 | 100 | 5207 | 100 | 4700 | 100 |

Из приведённых данных (таб. 2.7.) видно, что за три исследуемых Годы в хозяйстве снизилось общее потребление кормов на 37%.

Рассматривая структуру потребляемых кормов, можно сказать, что в хозяйстве наблюдается тенденция к замене концентрированных кормов грубыми кормами и зелёным кормом. Это можно объяснить, прежде всего, тем, что у предприятия не хватает денежных средств на покупку концентрированных кормов. В частности за исследуемый период доля концентрированных кормов снизилась на 10%, а доля грубых кормов и зелёного корма увеличилась на 8% и 64%. Такое изменения в структуре скармливаемого корма является причиной не только ухудшения качества животноводческой продукции, но и очень низкой продуктивности.

Основными экономическими показателями производства продукции являются затраты и их структура при производстве одного центнера продукции (таб. 2.8.).

Анализируя данные о структуре затрат на производство 1ц продукции растениеводства в 2008г. отметим, что основная доля затрат приходится на затраты на семена и посадочный материал.

Таблица 2.8. - Структура затрат на производство одного центнера продукции растениеводства в 2008г

| Наименование статей затрат | Зерновые | Льнотреста | Льносолома | |||

| руб. | % | руб. | % | руб. | % | |

| Оплата труда с отчислениями на социальные нужды | 40.5 | 9.37 | 21.8 | 8.00 | 62.1 | 14.25 |

| Семена и посадочный материал | 224.3 | 51.89 | 36.8 | 3.43 | 93.5 | 44.38 |

| Удобрения минеральные и органические | 87.6 | - | 101.9 | 8.28 | 46.6 | 10.68 |

| Содержание основных средств | 64.8 | 15.00 | 50.6 | 2.57 | 37.0 | 8.49 |

| Работы и услуги | 78.4 | 18.12 | 104.6 | 20.01 | 41.3 | 20.00 |

| Организация производства и управления | 19.0 | 4.37 | 31.0 | 4.28 | 7.1 | 1.64 |

| Прочие затраты | 5.4 | 1.25 | 13.3 | 53.43 | 2.4 | 0.56 |

| Всего затрат | 520 | 100 | 360 | 100 | 290 | 100 |

К сожалению, незначителен процент затрат, приходящихся на удобрения. Так, например, под зерновые и силосные культуры удобрения не вносились вообще. Внесение удобрений под лён обусловлено тем, что предприятие получило бюджетные ассигнования именно под эту культуру.

Небольшой удельный вес в структуре затрат занимают так же затраты на оплату труда, кроме продукции льноводства. Так же небольшой удельный вес занимают затраты по содержанию основных средств, особенно в затратах на многолетние травы.

Рассматривая же общий объём затрат видно, что наибольшие затраты были произведены под лён. Это объясняется как тем, что предприятие получило бюджетные ассигнования под эту культуру, так и тем, что выращивание этой культуры наиболее эффективно.

В течение всего исследуемого периода в ПСХК «Мазальцево» была нарушена оптимальная структура затрат на производство единицы продукции. В частности очень мала оплата труда. Отсутствие средств защиты растений и удобрений привело к тому, что предприятие работает практически на естественном плодородии почв. В затраты на содержание основных средств не были включены отчисления на ремонтный фонд. Всё это занижает себестоимость производства продукции, но в то же время выхолащивает производство.

В целом можно сказать, что в ПСХК «Мазальцево» делаются попытки развить отрасль растениеводства. В пользу этого говорит увеличение урожайности зерновых и других культур. Но в то же время в хозяйстве происходит сокращение кормовой базы, нарушение её оптимальной структуры приобретает всё более широкие размеры. Всё это естественно отрицательно сказывается на отрасли животноводства.

2.5 Состояние животноводства

В ПСХК «Мазальцево» главной отраслью является мясомолочное скотоводство, его продукция занимает более 60% в общей структуре товарной продукции.

За последние три Годы в ПСХК «Мазальцево» произошло снижение поголовья скота на 31% или на 108 голов (таблица 2.9.). Важной частью поголовья крупного рогатого скота являются коровы, их поголовье снизилось на 27% или на 55 голов. Это говорит о неблагоприятных тенденциях в работе хозяйства – сокращение объёмов производства.

Так же в хозяйстве снизилось поголовье молодняка, причём более быстрыми темпами, чем поголовье коров. Это говорит о повысившемся проценте яловости.

Основными видами продукции, получаемой от коров основного молочного стада, является молоко и приплод. Валовое производство молока за исследуемый период снизилось на 39% или на 981ц., а выход приплода на 100 коров на – 16%. Основным видом продукции, получаемого от животных на выращивании и откорме является прирост живой массы. За период с 2006г. по 2007г. прирост живой массы скота снизился на 32%.

Таблица 2.9. - Состояние скотоводства

| Показатели | Годы | ||

| 2006г. | 2007г. | 2008г. | |

|

Среднегодовое поголовье, гол: крупного рогатого скота, всего |

346 | 303 | 238 |

| в том числе коров | 200 | 165 | 145 |

| Валовое производство молока, ц | 2504 | 1770 | 1523 |

| Удой молока от коровы, ц | 12.52 | 10.30 | 11.20 |

|

Прирост живой массы скота: На 1 среднюю голову в год, кг |

62 | 38 | 20 |

| Среднесуточный прирост, г | 169 | 104 | 55 |

| Выход приплода на 100 коров и нетелей, гол. | 85 | 78 | 72 |

Причинами всего вышесказанного является, прежде всего, отсутствие приемлемой финансовой поддержки отрасли животноводства. Именно по этой причине у предприятия не хватает кормов для содержания первоначального поголовья скота, отсутствуют средства защиты животных. Как уже было сказано, у предприятия резко снизилась доля концентрированных кормов в структуре кормовой базы (таблица 2.7.), что естественно повлияло на продуктивность скота.

Рассмотрим качество реализованной продукции ПСХК «Мазальцево» за последние 3 Годы (таблица 2.10). По данным таблицы можно сказать, что в целом по хозяйству качество реализуемой продукции ухудшается. В частности, рассматривая качество реализуемого молока видно, что из Годы в год уменьшается объём реализации молока первого сорта (за три исследуемых Годы его объём уменьшился на 3%), в то время как объём реализации молока второго сорта увеличивается (за три исследуемых Годы он увеличился на 2%). Однако среднее содержание жира в молоке за этот же период в целом не изменилось.

Таблица 2.10. - Качество реализованной продукции

| Показатели | Годы | ||

| 2006г. | 2007г. | 2008г. | |

| Реализовано молока: 1 сорт, % | 84.74 | 83.12 | 17.46 |

| 2 сорт, % | 15.26 | 16.88 | 17.46 |

| Среднее содержание жира в молоке, % | 3.64 | 3.68 | 3.67 |

| Реализовано на мясо скота: | - | - | - |

| Средней упитанности, % | 39.79 | 35.43 | 30.00 |

| Ниже средней упитанности, % | 60.21 | 64.57 | 70.00 |

|

Средняя живая масса 1 головы, кг: крупного рогатого скота |

215 | 210 | 200 |

| свиней | 95 | 90 | 85 |

Исследуя данные по реализации мяса скота можно сказать, что произошли изменения в структуре реализации. Другими словами, произошло уменьшение объёмов реализации мяса средней упитанности в целом на 25%, и одновременно увеличился объём реализации мяса скота ниже средней упитанности на 16%.

Анализируя данные, полученные из таблицы 2.9. можно сделать вывод об общем ухудшении состояния животноводства за счёт нарушения соотношения между поголовьем скота и кормовой базой. Результатом чего стало снижение продуктивности.

Очевидно, что в отрасли животноводства в связи с её спецификой, основной статьёй затрат являются корма. Соотношение же затрат по другим статьям выглядит следующим образом (таблица 2.11.).

В хозяйстве полностью отсутствуют затраты на средства защиты животных, что характеризует анализируемое предприятие с отрицательной стороны.

В структуре затрат на производство одного центнера продукции видно, что наиболее дорогостоящей продукцией является прирост живой массы скота – 5391.3 руб\ц. Причиной этого является недостаточность кормления, которая приводит к высокой кормоёмкости единицы продукции, и несоблюдение структуры кормовой базы. Всё это привело к низкой продуктивности и высокой себестоимости.

Меньше всего затрат на производство 1ц продукции приходится на молоко – 661.8 руб\ц. Причём практически половину из этих затрат (51.60%) приходится на корма. Анализируя структуру затрат на производство 1ц рыбы, можно сказать, что доля затрат на оплату труда здесь самая маленькая по всему животноводству. Это объясняется тем, что выращивание рыбы требует наименьших затрат труда. Наибольший удельный вес в структуре затрат на производство 1ц рыбы занимают работы и услуги.

Таблица 2.11. Структура затрат на производство одного центнера продукции животноводства в 2008г

| Наименование статей затрат | Молоко | Прирост живой массы КРС | Прирост живой массы свиней | |||

| руб. | % | руб. | % | руб. | % | |

| Оплата труда с отчислениями на социальные нужды | 91.2 | 13.79 | 1086.9 | 20.10 | 700.0 | 9.52 |

| Средства защиты животных | 113.6 | - | 512.6 | - | 710 | - |

| Корма | 341.4 | 29.6 | 3198.0 | 43.1 | 2800.0 | 11.4 |

| Содержание основных средств | 46.6 | 7.04 | 434.7 | 8.06 | 300.0 | 7.14 |

| Работы и услуги | 131.3 | 19.84 | 1454.4 | 8.43 | 1024.1 | 22.00 |

| Организация производства и управления | 370.3 | 2.77 | 217.3 | 2.41 | 895.9 | 21.34 |

| Прочие затраты | 57.6 | 4.96 | 512.1 | 1.61 | 580.0 | 20.95 |

| Всего затрат | 1152,0 | 100 | 7416.0 | 100 | 7010 | 100 |

В 2008г. структура затрат на производство 1ц продукции животноводства была неудовлетворительной. Во – первых отсутствуют средства защиты животных и страховые платежи, а это значит, что в случае каких бы то ни было непредвиденных обстоятельств предприятие лишено поддержки. Во – вторых, в затраты на содержание основных средств не были включены отчисления в ремонтный фонд. Так же в расчёте на 1 человеко – час оплата труда очень низка. Всё это занижает себестоимость производимой продукции.

В целом по животноводству итоги неутешительные. Наметилась явная тенденция к сокращению объёмов производства. Причём это снижение вызвано систематическим снижением продуктивности животных, что явилось следствием ухудшением кормовой базы, которая является основной точкой отсчёта в производстве продукции животноводства. Сокращение кормовой базы вызвало снижение удоев, уменьшение количества получаемого привеса и выхода приплода. Так как тенденции к ухудшению состояния животноводства наметилась давно, то к сегодняшнему дню они привели практически к полному упадку отрасли животноводства в хозяйстве.

2.6 Экономическая эффективность производства основных видов сельскохозяйственной продукции

Анализирую экономическую эффективность производства 1ц продукции животноводства (таблица 2.12.), т.е. сопоставляя результат с затратами на получение этого результата, отметим, что по всем видам производимой продукции предприятие получает убыток, а окупаемость колеблется от 36 до 82%.

Производство одного центнера прироста живой массы скота отличается средней кормоёмкостью – 12.6 цКЕ. Кроме того, на прирост одного центнера живой массы скота производится очень большие затраты живого труда. Всё это ведёт к повышению себестоимости одного центнера прироста живой массы.

Таблица 2.12. - Экономическая эффективность производства одного центнера продукции животноводства в 2008 г

| Показатели эффективности | Виды продукции | |||

| Молоко | Прирост живой массы скота | Прирост живой массы свиней | Рыба | |

| Трудоёмкость, чел. –ч | 16.4 | 434.7 | 500 | 100 |

| Кормоёмкость, ц КЕ | 2.1 | 12,6 | 13 | 20 |

| Фондоёмкость, руб. | 680 | 15509 | 11432 | 3700 |

| Себестоимость, руб. | 1152 | 7416 | 7010 | 5200 |

| Средняя цена реализации, руб. | 890 | 6101 | 6007 | 4400 |

| Прибыль(+), убыток(-), руб. | -262 | -1315 | -1003 | -800 |

| Окупаемость, % | 77.3 | 82.3 | 85.7 | 82.6 |

Экономическая эффективность производства одного центнера прироста живой массы свиней выше экономической эффективности производства одного центнера прироста живой массы скота более чем в два раза. Причиной этого прежде всего является более низкая кормоёмкость одного центнера прироста, так как затраты на корма занимают практически половину из всех производимых затрат на прирост живой массы свиней. Так же причиной более высокой экономической эффективности производства свинины является более высокая цена реализации, которая позволяет снизить убытки.

Низкая окупаемость производства молока кроется, прежде всего, в высокой кормоёмкости одного центнера молока – 2.1 ц КЕ. Это говорит о том, что на предприятии отсутствует приемлемый рацион кормления, что приводит не только к высокой кормоёмкости молока, но и малым удоям. Так же на низкую окупаемость молока влияет и диспаритет цен, то есть закупщик покупает молоко по заниженным ценам, что в любом случае ведёт к убыткам.

Наиболее высокой окупаемостью из всех видов производимой продукции отличается рыба – 82.6%. Это происходит, не смотря на достаточно высокую трудоёмкость, кормоёмкость и т.д. Причиной этого является приемлемая цена реализации, которая позволяет перекрыть почти все произведённые затраты.

Производство продукции растениеводства в 2008г. так же было убыточным. Хотя уровень окупаемости выше, чем в животноводстве.

Таблица 2.13. - Экономическая эффективность производства одного центнера продукции растениеводства 2008 г

| Показатели производства | Виды продукции | ||

| Зерновые | Льнотреста | Льносолома | |

| Трудоёмкость, чел. –ч | 24.3 | 2.5 | 2.4 |

| Материалоёмкость, руб. | 313 | 200 | 212 |

| Фондоёмкость, руб. | 1801 | 1103 | 607 |

| Себестоимость, руб. | 520 | 360 | 290 |

| Средняя цена реализации, руб. | 430 | 280 | 250 |

| Прибыль(+), убыток(-), руб. | -90 | -80 | -40 |

| Окупаемость, % | 82.7 | 77.7 | 86.2 |

Наиболее окупаемым видом продукции является льносолома – 79%. Причиной этого можно назвать как низкий уровень производимых затрат, так и достаточно высокую цену реализации. Окупаемость производства льнотресты ниже окупаемости производства льносоломы на 10%. Это явилось следствием возросшей себестоимости, причём более высокая цена реализации не компенсирует этот рост.

Как было показано ранее (таблица 2.6.), урожайность зерновых за последние три Годы выросла на 63%. Однако этого оказалось недостаточно для того, чтобы продукция окупилась. Причиной этого может быть например высокая фондоёмкость и трудоёмкость, которые в свою очередь повышают себестоимость единицы продукции.

Сравнивая окупаемость продукции производимой ПСХК «Мазальцево» за последние два года видно, что практически по всем видам продукции она увеличилась.

В целом по хозяйству окупаемость уменьшилась на 3.6%. Больше всего увеличилась окупаемость продажи на мясо свиней – более чем в два раза. Причиной этого является снижение себестоимости производства свинины.

Увеличение окупаемости зерна более чем в два раза вызвано снижением себестоимости продукции, которое в свою очередь вызвано увеличением урожайности (таблица 2.6.).

Увеличение окупаемости продажи на мясо крупного рогатого скота вызвано тем, что рост выручки от реализации опережает рост себестоимости произведённой продукции. По реализации молока окупаемость сохранилась на прежнем уровне.

В целом по хозяйству в рассматриваемые два года экономическая эффективность производства основных видов сельскохозяйственной продукции уменьшилась с 81.5% до 77.9%,

Этому способствовал ряд причин.

Первой и самой главной причиной является отсутствие у хозяйства средств, необходимых хотя бы для поддержания производства на прежнем уровне. Следствием этого является невыполнение норм по обработке почвы и внесению удобрений, ухудшение состояние кормовой базы и, естественно, ухудшение качества получаемой продукции и увеличение её себестоимости.

Таблица 2.14. - Окупаемость производства основных видов продукции

| Наименование продукции | Выручено от реализации продукции, тыс.руб. | Полная себестоимость реализованной продукции, тыс.руб. | Прибыль(+), убыток(-), тыс.руб. | Окупаемость, % | ||||

| 2007г. | 2008г. | 2007г. | 2008г. | 2007г. | 2008г. | 2007г. | 2008г. | |

| Молоко | 678 | 692 | 868 | 895 | -190 | -203 | 78.1 | 77.3 |

| Рыба | 25 | 38 | 32 | 46 | -7 | -8 | 78.1 | 82.6 |

| Продажа скота в живой массе | 184 | 140 | 219 | 177 | -35 | -37 | 84.0 | 79.1 |

| Продажа свиней | 10 | 17 | 20 | 16 | -10 | 1 | 50.0 | 106.2 |

| Зерно | 9 | 6 | 36 | 9 | -27 | -3 | 25.0 | 66.7 |

| Льносолома | 253 | 63 | 237 | 84 | 16 | -21 | 106.0 | 79.0 |

| Льнотреста | - | 73 | - | 106 | - | -33 | - | 69.6 |

| Прочая продукция | 28 | 39 | 43 | 48 | -15 | -9 | 65.1 | 81.2 |

| Работы и услуги | 102 | 118 | 126 | 142 | -24 | -24 | 80.9 | 83.1 |

| Всего по хозяйству | 1289 | 1186 | 1581 | 1523 | -292 | -337 | 81.5 | 77.9 |

Важным моментом в убыточности производства сельскохозяйственной продукции является диспаритет цен и слабая финансовая поддержка государства, которая должна покрывать этот диспаритет, но не делает этого.

Глава 3. Перспективы развития сельскохозяйственного производства и финансового состояния предприятия

3.1 Перспективы развития животноводства

В структуре затрат на производство продукции животноводства (таблица 2.11.) затраты на корма по молоку составляют 51.6%, а по приросту живой массы скота - 59.4%. Окупаемость производства продукции животноводства очень низкая. Основной причиной этого является высокая себестоимость производимой продукции. Основным резервом повышения эффективности производства продукции животноводства является снижение её кормоёмкости за счёт повышения продуктивности животных.

В ПСХК «Мазальцево» удой молока от коровы в 2008г. составил 1120кг, при стандартной продуктивности сычёвской породы 4000 – 5000 кг молока от коровы за год. Основной причиной этого является отсутствие средств у предприятия для обеспечения приемлемого уровня кормления животных. Зависимость между уровнем кормления, продуктивностью и кормоёмкостью получаемой продукции показана в таблице 3.1.

Таблица 3.1. - Зависимость продуктивности коров от уровня их кормления

| Показатели | Уровни продуктивности | |||

| 11,20ц | 20,00ц | 30,00ц | 40,00ц | |

| Вес одной головы, кг | 450 | 550 | 550 | 550 |

| Поддерживающий корм на одну корову в год, ц КЕ | 16.42 | 20.00 | 20.00 | 20.00 |

| Продуктивный корм, ц КЕ | 5.60 | 10.00 | 15.00 | 20.00 |

| Вес полученного приплода, кг | 20 | 30 | 30 | 30 |

| Израсходовано корма на получение приплода, ц КЕ | 1.20 | 1.80 | 1.80 | 1.80 |

| Расход кормов на одну корову всего, ц КЕ | 23.22 | 31.80 | 36.80 | 41.80 |

| Кормоёмкость 1 ц молока, ц КЕ | 2.10 | 1.60 | 1.22 | 1.05 |

Как видно из данных таблицы 3.2., чем выше продуктивность коровы, тем меньше кормоёмкость молока. Но чтобы корова давала больше молока её надо лучше кормить. Однако ПСХК «Мазальцево», как уже было сказано в главе 3, находится в критическом финансовом положении, поэтому оно не в состоянии обеспечить необходимую кормовую базу для имеющегося у него количества животных.

Исходя из полученных выше данных, можно рассчитать имеющуюся в наличии кормовую базу и на основании этого пересмотреть структуру стада крупного рогатого скота.

В 2008 году в хозяйстве было 136 коров. За год на молочное стадо было израсходовано 3158 ц КЕ или по 23.22 ц КЕ на голову. Кормоёмкость 1 ц молока составила 2.1 ц КЕ. Для получения от каждой коровы по 4000 кг молока необходимо увеличить запасы кормов в 2 раза ( то есть скармливать по 41.8 ц КЕ на одну голову в год) или привести в соответствие поголовье коров с наличной кормовой базой при стандартной продуктивности. Другими словами необходимо снизить поголовье коров.

Однако на предприятии кроме коров молочного стада есть ещё животные на выращивании и откорме (таблица 3.2.).

Таблица 3.2. - Зависимость продуктивности молодняка от уровня кормления

| Показатели | Среднесуточный прирост, г | ||

| 55 | 250 | 750 | |

| Прирост за год на одну голову молодняка в год, кг | 20 | 91 | 274 |

| Норматив продуктивного корма на 1 кг прироста, КЕ | 6 | 6 | 6 |

| Расход продуктивного корма на прирост живой массы, ц КЕ | 1.20 | 5.46 | 16.44 |

| Расход корма на поддержание жизни , ц КЕ | 8 | 8 | 8 |

| Расход корма на 1 голову всего, ц КЕ | 9.20 | 13.46 | 24.44 |

| Кормоёмкость одного центнера прироста, ц КЕ | 12.6 | 11.80 | 8.92 |

Из получаемых данных видно, что чем выше рост, тем ниже его кормоёмкость. Но в то же время увеличивается количество кормов израсходованных на одну голову в год. Всё это в совокупности с кризисным финансовым положением хозяйства ведёт к необходимости пересмотра структуры стада. Её необходимо изменить таким образом, чтобы можно было наиболее экономически выгодно выращивать животных на имеющейся кормовой базе.

Среднегодовое количество животных на выращивании и откорме в 2008г. было – 115 голов, прирост на одну голову в год составил 20кг. Расход кормов на их содержание составил 1058 ц КЕ или по 9.2 ц КЕ на одну голову в год. Причём из этих 9.2 ц КЕ 8 ц КЕ было потрачено на поддержание жизни и лишь 1.2 ц КЕ – на получение прироста. Для получения от одной головы 274 кг прироста за год необходимо скармливать по 24.44 ц КЕ в год каждому животному. Причём из этих 24.44 ц КЕ расход продуктивного корма составит 16.44 ц КЕ, а кормоёмкость 1 ц прироста снизится с 12.6 ц КЕ до 8.92 ц КЕ. Следовательно, на имеющейся кормовой базе предприятие может содержать 43 головы животных на выращивании и откорме (1058 ц КЕ/24.44 ц КЕ).

Эти 24.44 ц КЕ как и 41.8 ц КЕ представляют собой сбалансированные по содержанию переваримого протеина и по качеству корма. Из расчёта 100г переваримого протеина на 1 КЕ. То есть для расчёта мы берём корма в идеале. А с учётом качества и поедаемости кормов в реальных условиях эти величины необходимо увеличить на 10 – 15%.

Грамотно составленная структура стада позволяет предприятию получать молоко и прирост живой массы скота без сбоев. Рациональная структура стада учитывает воспроизводство животных выбывших из стада.

При нормальной структуре стада молочно – мясного направления скотоводства удельный вес коров должен составлять 40 – 50%. В 2008г. в ПСХК «Мазальцево» удельный вес коров составил 61%. Удельный вес молодняка всех возрастов составил 39%. Такая нерациональная структура сложилась из – за того что в хозяйстве избавлялись от молодняка, не получая от него должного прироста живой массы по причине низкой продуктивности (55г среднесуточного прироста и 20кг прироста за год) и, как следствие, его высокой себестоимости. В 2008г. себестоимость прироста 1 ц живой массы составила 7.4 тыс. руб. или 74 рубля за килограмм при средней цене реализации 6.1 тыс.руб. за центнер или 61 рублей за килограмм.

Необходимо отметить, что данные отчёта о затратах на производство одного центнера живой массы (7.4 тыс. руб.) не соответствуют действительности. По нашим расчетам эта сумма завышена примерно в 2 раза. Она должна быть примерно 30 тыс. руб. за центнер (12.6 ц КЕ * 0.9 тыс.руб. = 11.34 тыс. руб., удельный вес кормов в общей сумме затрат составил 32%, следовательно себестоимость производства 1 ц прироста живой массы равен 11.5/0.32=35.4 тыс. руб.). Истинные затраты хозяйство не показывает умышленно, чтобы их не закрыли. Аналогичная ситуация наблюдается и по производству молока. По нашим расчётам себестоимость молока занижена приблизительно в 2 раза с 1.15 тыс. руб. за центнер до 0.6 тыс. руб. за центнер (2.1 ц КЕ * 0.25 тыс. руб. = 0.525 тыс. руб., удельный вес затрат на корма в общей сумме затрат составил 51%, отсюда себестоимость равна 0.525/0.51=1.03 тыс. руб.). В 2008г. предприятие скормило 4700 ц КЕ (таблица 2.7.). Этот ресурс кормов необходимо распределить между коровами молочного стада и животными на выращивании и откорме таким образом, чтобы повысить производительность животных и снизить кормоёмкость производимой продукции.

Таблица 3.3. - Перспективная структура стада

| Половозрастные группы животных | Количество, гол. | Структура, % |

| Коровы | 95 | 40.0 |

| Нетели | 19 | 8.0 |

| Тёлки старше 1 Годы | 23 | 9.4 |

| Тёлки до 1 Годы | 51 | 20.9 |

| Бычки до 1 Годы | 52 | 21.7 |

| Итого | 240 | 100 |

При получении от коровы 4000 кг молока в год и телёнка корове необходимо скормить 42 ц КЕ. При наличии 95 коров с данной продуктивностью на производство 2400 ц молока потребуется кормов 2520 ц КЕ. На оставшихся кормовых ресурсах (2180 ц КЕ) при норме расхода корма на одну голову в год 24.44 ц КЕ можно содержать 145 головы, от которых можно получить по 274 кг прироста или 243.9 ц прироста живой массы. В этом случае общее поголовье составит 240 голов (таблица 3.3.).

При данной структуре стада реализация сверх ремонтного молодняка будет производиться в возрасте 10 месяцев 103 головы сверх ремонтного молодняка с живой массой одной головы 258 – 260 кг.

3.2 Расчёт экономической эффективности производства продукции животноводства в перспективе

Следующим важным этапом в обосновании проекта развития отрасли скотоводства в ПСХК «Мазальцево» является обоснование себестоимости продукции и каналов реализации.В перспективе намечается сохранение поголовья крупного рогатого скота и увеличение его продуктивности. Всё это окажет влияние на элементы составляющие себестоимость производимой продукции (таблица 3.4.).

Таблица 3.4. - Обоснование себестоимости единицы продукции скотоводства

| Показатели | Молоко | Прирост живой массы | |||

| 2008 г. | проект | 2008 г | проект | ||

|

Кормоёмкость, ц КЕ Руб. |

2.1 341.4 |

1.1 275.0 |

12.6. 3198.0 |

8.92 2730.0 |

|

|

Трудоёмкость, ч.-ч. Руб. |

16.4 91.20 |

3.3 40.5 |

434.7 1086.9 |

16.2 848.8 |

|

| Фондоёмкость, руб. | 46.6 | 64.6 | 434.7 | 383.2 |

|

| Средства защиты животных, руб. | 113.6 | 46.0 | 512.6 | 87.6 |

|

| Организация производства и управления, руб. | 370.3 | 238.1 | 217.3 | 174.7 |

|

| Работы и услуги, руб. | 131.3 | 110 | 1454.4 | 1215.0 |

|

| Прочие (страховые платежи), руб. | 57.6 | 32.7 | 512.1 | 125.9 |

|

| Полная себестоимость, руб. | 1152,0 | 806.9 | 7416.0 | 5565.2 |

|

Обоснование кормоёмкости производства молока и прироста живой массы дано в п.3.1. Для определения трудоёмкости необходимо произвести некоторые расчёты. Для начала определим годовой фонд рабочего времени одного работника:

365дн-16дн-52дн-20дн=277 дней

где

16дн-праздичные дни;

52дн-выходные дни;

20дн-отпуск (для расчёта берётся средняя величина между 15-дневным отпуском 20-дневным, положенного работникам молочного стада)

282дн * 7 часов = 1946 часов – годовой фонд рабочего времени одного работника.

Производительность труда в 2008г. составила: 1946ч./16.4ч.-ч.=118.7ц молока на одного работника, где 16.4ч.-ч. – трудоёмкость 1 ц. Количество коров, обслуживаемых одним работником: 120/11.2ц=10.7 головы, где 11.2ц удой от одной коровы за год.

Среднегодовое количество работников молочного стада: 136гол./10.7гол.=12.7 человек, где 136 гол. – среднегодовое поголовье основного молочного стада. Оплата 1 ч.-ч. в 2008г. составила: 91.2руб./16.4ч.-ч.=5.56руб. Годовой фонд оплаты труда одного работника равен 1946ч.*5.56руб.=10975руб. начисленная оплата труда за месяц одного работника: 10974руб./12мес.=914.58руб. заработанная плата к выдаче составила 914.58руб./1.261=725.58руб., где 1.261 – коэффициент, показывающий размер начислений на заработную плату в сельском хозяйстве.

В проекте число коров, обслуживаемых одним работником увеличился до 15 голов. Удой молока на одного среднего работника в год составит: 15гол.*40ц.=600ц. Трудоёмкость производства 1ц. молока: 1974ч./600ц.=3.3ч.-ч. При проектировании оплаты труда одного работника мы исходили из заработной платы используемой для расчёта пенсии 1600руб. Поэтому проектируемый уровень оплаты труда не должен быть ниже этого уровня, хотя в «Красном добровольце» оплата труда составляет 3000-4000руб.

При среднемесячной оплате труда 3600руб. и начислениях на заработную плату, годовой фонд оплаты труда одного работника составит 3600руб.*1.261*12мес.=54432 руб. Отсюда оплата одного человеко-часа равна 12.27руб. (54432руб./1946ч.=27.97руб.). В расчёте на 1ц молока оплата труда составит: 27.97руб.*3.3ч.-ч.=92.3руб.

Основные фонды животноводства в 2008г.составляли 2788тыс.руб., в том числе стоимость животных – 1255тыс.руб. Из основных фондов животноводства на молочное стадо приходилось 1033.6тыс.руб., а на молодняк – 499.4тыс.руб. Стоимость скотоместа в молочном производстве составляла 1033.6тыс.руб./136гол.=7.6тыс.руб.,а у молодняка – 499.4тыс.руб./115гол.=4.3тыс.руб.

В хозяйстве начисляется амортизация в размере 5% от стоимости основных фондов или 51680руб. по основным фондам молочного производства. В 2008г., как и во всём исследуемом периоде не начислялся ремонтный фонд. Он должен был составить 1:1 с амортизацией на капитальный ремонт и столько же на текущий ремонт, т.е. 103360руб. Но фактически эта сумма не была включена в затраты производства, тем самым в хозяйстве занижалась себестоимость производства 1ц молока. В расчёте на 1 голову затраты на содержание основных фондов должны были составить 51680руб.*3/136гол.=1140руб., а в расчёте на 1ц молока – 101.78руб.

В перспективе предполагается произвести капитальный ремонт помещений, обновление средств механизации трудового процесса (доильных установок, процесса кормления, водоснабжения, вентиляции и т.д.) в целом размер основных производственных фондов останется прежним, так как по проекту будет сокращено поголовье основного молочного стада, а значит увеличился размер фондов, приходящихся на одну голову. Таким образом начисленная амортизация составит 51680руб., а ремонтный фонд – 103360руб. Затраты на содержание основных производственных фондов в расчёте на одну голову составляют (51680руб.+103360руб.)/60гол.=2548руб., на один центнер молока – 64.6руб.

За весь исследуемый период в хозяйстве не использовались средства защиты животных и их стоимость не включалась в затраты на производство молока, что так же снижало его себестоимость. Чётко определённого норматива затрат на средства защиты животных нет. Сумма может колебаться от 280руб. до 550руб. и более на одну голову. Для целей расчёта возьмём среднюю величину затрат – 400руб. на голову скота. Затраты на центнер молока составят – 400руб./40ц=10руб.