Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

Дипломная работа: Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

Тема: «Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО «Белагропромбанк)»

Содержание

Введение

1. Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

1.1 Сущность и значение безналичного оборота, принципы организации безналичного оборота

1.2 Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

1.3 Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

2. Организация безналичных расчетов. Анализ состояния безналичных расчетов

2.1 Кредитовый перевод

2.2 Дебетовый перевод

2.3 Применение отдельных форм расчетов

2.4 Анализ состояния безналичных расчетов, проводимых в отделении ОАО «Белагропромбанк» «Южное» в г. Минске

3. Перспективы развития безналичных расчетов и платежной системы Республики Беларусь

Заключение

Список использованных источников

Введение

В любой рыночной экономике банковская система играет одну из ведущих ролей. Существует двусторонняя связь между хорошо функционирующей экономикой и банковской системой.

Основную часть денежных расчетов (80-90%) составляют безналичные денежные расчеты. Они возникают тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичные расчеты используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения, ускоряется оборачиваемость оборотных средств и усиливается контроль за процессом движения денежных средств.

Актуальность данной проблемы, а также необходимость комплексного подхода при рассмотрении вопросов организации безналичных расчетов определили выбор темы исследования.

Целями и задачами данной работы являются:

- дать понятие сущности безналичных расчетов, их значение в денежном обороте страны;

- рассмотреть платежную систему Республики Беларусь;

- раскрыть основные принципы организации безналичных расчетов и основные классификации безналичных платежей;

- проанализировать применение различных форм безналичных расчетов в современных условиях;

- коснуться основных проблем организации безналичных расчетов и перспектив отдельных форм платежей.

Исходя из задач данной работы, можно определить ее структуру. Работа состоит из введения, трех глав и заключения.

В первой главе дано понятие платежной системы, сформулированы основные принципы ее организации, проанализировано развитие платежной системы в Республике Беларусь; рассмотрены сущность и значение безналичного оборота.

Вторая глава посвящена организации безналичных расчетов в Республике Беларусь, а именно формам безналичных расчетов в современных условиях и анализу динамики безналичных платежей на примере отделения ОАО «Белагропромбанк» « Южное» в Минске.

В третьей главе рассмотрены перспективы развития и пути совершенствования платежной системы и безналичных расчетов в Республике Беларусь.

Теоретическую и методологическую основу дипломного исследования составили законодательные акты Республики Беларусь, нормативные, инструктивные, методические и справочные материалы по вопросам безналичных расчетов.

В ходе подготовки дипломной работы использованы следующие методы исследования: абстрактно-логический, метод сравнения, метод группировки, статистический метод и др.

Теоретическую и методологическую основу дипломного исследования составили фундаментальные положения экономической теории, законодательные акты Республики Беларусь, нормативные, инструктивные, методические и справочные материалы по вопросам организации безналичных расчетов.

В процессе дипломного исследования проанализирована, изучена и использована современная специальная литература по теме дипломной работы. В частности вопросы сущности и роли безналичных расчетов изучены трудах Г.И.Кравцовой, О.И.Лаврушина, Е.Ф.Жукова, И.Г.Пищик и других экономистов.

Право банка осуществлять, безналичные расчеты определено Банковским кодексом Республики Беларусь.

Порядок проведения банковского перевода денежных средств изложен в Инструкции о банковском переводе №66 от 29.03.2001, порядок проведения операций с использованием банковских пластиковых карточек изложен в инструкции №65 от 29.03.2001, особенности чекового законодательства рассмотрены в инструкции о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков №64 от 29.03.2001

1. Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

1.1 Сущность и значение безналичного оборота, принципы организации безналичного оборота

Совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 10%.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем:

- в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно.

С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение. Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот.

Таким образом, можно сказать, что безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

1.1.1 Принципы организации безналичного оборота. Существовавшая с 30-х годов вплоть до 1993 г. в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой.

Действовавшая система безналичных расчетов была ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению своих плановых заданий по производству и поставкам продукции. При этом действовали довольно жесткие принципы организации безналичных расчетов, соблюдение которых в некоторой степени компенсировало отсутствие подлинной экономической заинтересованности и ответственности предприятий за выполнение своих договорных обязательств.

Эти принципы, в частности, строго регламентировали:

место платежа — банк (он выступал организатором и контролером безналичных расчетов);

время платежа — после отгрузки продукции или оказания услуг (что означало запрещение авансов и коммерческого кредита);

согласие плательщика (акцепт) — как основание платежа;

источник платежа — собственные средства покупателя или банковский кредит при наличии права на его получение;

форму безналичных расчетов, сфера использования каждой из которых была заранее предопределена.

Все безналичные расчеты осуществлялись на основе платежных документов, имеющих хождение только во внутрибанковском обороте.

Основной формой безналичных расчётов являлась акцептная форма, совершаемая на основе платёжных требований поставщиков. На её долю в общем платёжном обороте страны к началу 1990 года приходилось около 44-45%, а в платежах за товары и услуги – 66-67%. Преобладающая роль акцептной формы объяснялась тем, что она в большей степени, чем другие формы расчётов, соответствовала принципам организации безналичных расчётов, разработанным и действовавшим в условиях административно-командной системы управления.

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Первый принцип безналичных расчетов в рыночных условиях хозяйствования состоит в их осуществлении по банковским счетам, которые открываются клиентам для хранения и перевода средств.

Названный принцип отличается от первого принципа безналичных расчетов плановой системы хозяйствования, суть которого заключалась в проведении всех расчетов предприятий и организаций через учреждения банка. Последнее вытекало из требования обязательности хранения денег на счетах в банке всеми предприятиями и организациями, что соответствовало административно-командным методам управления экономикой.

В рыночных условиях хозяйствования проведение расчетов через банк должно обусловливаться экономической целесообразностью, сочетаться с экономической самостоятельностью субъектов рынка и их материальной ответственностью за свои действия.

Важно подчеркнуть, что первый принцип безналичных расчетов в условиях рынка имеет отношение, как к юридическим, так и физическим лицам, в то время как раньше касался исключительно юридических лиц, поскольку существовало четко законодательное разграничение сферы наличного и безналичного денежного оборота.

Второй принцип безналичных расчетов заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. Однако в связи с ухудшением платежной дисциплины в хозяйстве в условиях спада производства, инфляционных процессов на основании Указа Президента Республики Беларусь № 359 от 29.06.2000 г. была установлена календарная очередность платежей с расчетных счетов клиентов. Эта административная мера продиктована заботами Правительства РБ о полноте и своевременности формирования (в кризисный период развития экономики) доходной базы бюджета и обеспечения необходимых расходов в интересах поддержания приоритетных и жизнеобеспечивающих отраслей хозяйства.

В этом принципе закреплено право субъектов рынка самим, определять очередность платежей с их счетов. Это представляет собой значительный шаг на пути к утверждению подлинной экономической самостоятельности хозяйственников. В формулировке данного принципа обращает на себя внимание отсутствие указания на источник платежа, что тоже важно для утверждения экономической самостоятельности владельца счета в распоряжении имеющимися у него в обороте средствами. Главное требование, предъявляемое в данном случае банком к субъекту рынка — участнику расчетов, — это осуществление последним платежей в пределах имеющегося остатка средств на счете.

Третий принцип — принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Этот принцип также нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от формы собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений. Банку отводится роль посредника в платежах.

Не менее важны еще два принципа организации безналичных расчетов: срочность платежа и обеспеченность платежа.

Принцип срочности платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых; договорах, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или в контрактах, трудовых соглашениях, договорах подряда и т. д.

Экономический смысл установления этого принципа обусловлен тем, что получатель денежных средств заинтересован не в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее оговоренный, твердо фиксированный срок.

Введение принципа срочности платежа имеет важное практическое значение. Предприятия и другие субъекты рыночных отношений, располагая информацией о степени срочности платежей, могут более рационально построить свой денежный оборот, более точно определить потребность в заемных средствах и смогут управлять ликвидностью своего баланса.

Срочный платеж может совершаться:

- до начала торговой операции, т. е. до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж);

- немедленно после завершения торговой операции, например платежным поручением плательщика;

- через определенный срок после завершения торговой операции — на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформлением векселя.

На практике могут встречаться как досрочные, так и отсроченные и просроченные платежи.

Досрочный платеж — это выполнение денежного обязательства до истечения оговоренного срока.

Отсроченный платеж характеризует невозможность погасить денежное обязательство в намеченный срок и предполагает установление нового срока по данному платежу, т. е. продление первоначально установленного срока платежа, производимое по согласованию с получателем средств.

Просроченные платежи возникают при отсутствии средств у плательщика и невозможности получения банковского или коммерческого кредита при наступлении намеченного срока платежа.

Принцип обеспеченности платежа тесно связан с предыдущим принципом срочности платежа, так как обеспеченность платежа предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

В зависимости от характера ликвидных средств следует различать оперативную и перспективную обеспеченность платежа.

Оперативную обеспеченность обуславливает наличие у плательщика или его гаранта достаточной для платежа суммы ликвидных средств первого класса (денежных средств долгосрочного, среднесрочного и краткосрочного характера, а также такую форму их организации, которая гарантирует своевременное погашение обязательства).

Перспективная обеспеченность платежей предполагает оценку платежеспособности и кредитоспособности на стадии установления хозяйственных связей (предоставление информации по платежеспособности, кредитоспособности плательщиков).

Принцип обеспеченности платежа создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, и, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после представления последними соответствующих документов. С открытием расчетного (текущего) счета в учреждении банка субъект хозяйствования становится полноправным участником платежного оборота. По этому счету проходят безналичные расчеты, связанные с основной деятельностью, инвестициями, капитальным ремонтом, а также операции с наличными деньгами (при выплате заработной платы, зачислении выручки, поступившей наличными деньгами и т.п.). Помимо основного счета субъекты хозяйствования могут открыть другие счета (ссудный, валютный, депозитный и др.), имеющие целевое назначение.

Помимо вышеуказанных принципов необходимо отметить и тот, которым определяется порядок зачисления средств на счет поставщика: оно производится, как правило, после их списания со счета плательщика. Предварительная оплата товарно-материальных ценностей осуществляется только за счет собственных средств предприятий.

В процессе безналичных расчетов происходит концентрация денежных средств в учреждениях банков, что дает возможность использовать их в качестве ресурса кредитования, осуществлять банковский контроль за проведением расчетов [12].

1.2 Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

До недавнего времени денежной массой считалась общая сумма наличных денег, находящихся в остатке на руках у населения, в кассах банков, предприятий, организаций, учреждений и колхозов. В таком виде денежная масса выступала объектом управления и регулирования.

С развитием рыночных отношений, предполагающих дальнейшее расширение безналичных расчетов не только субъектов хозяйствования (юридических лиц), но и населения, стираются грани в использовании денег в их наличной и безналичной форме. Появилась необходимость в определении и регулировании совокупной денежной массы. В ее состав стали включаться наличные деньги, деньги в безналичном обороте и потенциальные денежные средства, которые могут быть использованы для платежей. В зависимости от целей исчисления, информативной базы, оперативности денежная масса может быть представлена более полно или в суженном объеме. Имеются различные методики и показатели (агрегаты) расчета денежной массы. Они широко представлены в отечественной и зарубежной литературе по экономике.

Денежная масса определяется как совокупность денежных средств, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления небанковскими кредитно-финансовыми организациями, коммерческими организациями, индивидуальными предпринимателями, физическими лицами и некоммерческими организациями- резидентами Республики Беларусь в белорусских рублях и иностранной валюте. Количественная характеристика денежной массы и ее отдельных компонентов отражается в построении различных показателей денежной массы. Основным критерием отнесения показателей к тому или иному агрегату денежной массы служит ликвидность, т.е. степень затрат и быстрота превращения отдельных форм вкладов и сбережений в деньги как средство обращения и платежа.

В соответствии с мировыми стандартами агрегаты денежной массы М0, М1, М2 рассчитываются в национальной валюте, а агрегат М3 включает дополнительно депозиты в иностранной валюте на счетах в банках, расположенных на территории Республики Беларусь, и ценные бумаги (кроме акций) в иностранной валюте. Иностранная валюта отражается при этом в пересчете на белорусские рубли. Расширение агрегатов происходит по мере снижения степени ликвидности.

Как видно из табл.1.1 между величинами М0, М1, М2, М3 существует устойчивая связь, поскольку Центральный банк имеет возможность контролировать любой из показателей денежной массы в обороте через изменение величины М0 в соответствии с целевой установкой и воздействовать на величину денежной массы путем осуществления кредитных операций [12].

Таблица 1.1 Агрегаты денежной массы

| Агрегат М0 | Отражает наличные деньги в обороте, т.е. на руках у населения и в кассах субъектов хозяйствования. |

| Агрегат М1 | Включает наличные деньги в обороте (М0) плюс переводные депозиты (остатка средств на текущих, депозитных и иных счетах до востребования населения, субъектов хозяйствования, местных органов управления). |

| Агрегат М2 | М1 плюс другие депозиты (срочные депозиты), открытые в кредитных организациях в белорусских рублях, плюс средства в ценных бумагах (кроме акций) у небанковских кредитно-финансовых организаций, коммерческих и некоммерческих организаций, индивидуальных предпринимателей и физических лиц- резидентов Республики Беларусь в белорусских рублях. |

| Агрегат М3 | М2 плюс переводные и срочные депозиты в иностранной валюте и ценные бумаги (кроме акций) в иностранной валюте. Небанковских кредитно-финансовых организаций, коммерческих и некоммерческих организаций, индивидуальных предпринимателей и физических лиц. |

Структура безналичного денежного оборота. Структура безналичного денежного оборота, как и денежного оборота в целом, определяется связью движения денег с процессами материального производства (товарный оборот) и нематериального (нетоварный оборот).

Анализ безналичного денежного оборота сферы материального производства показывает, что в тех случаях, когда денежные платежи субъектов хозяйствования приобретают преимущественно авансовый характер, нарушается их зависимость от поступлений средств по результатам деятельности. Отсутствие зависимости расходов от поступлений приводит к тому, что обеспечение воспроизводственного процесса осуществляется не за счет собственных накоплений, а при постоянном использовании кредитного и финансово-перераспределительного механизма. Тем самым функционирование предприятий производится в условиях непрерывного долга, их реальная платежеспособность неуклонно падает. Повышение эффективности деятельности субъектов хозяйствования требует прежде всего обеспечения соответствия производимых расходов получаемым доходам каждым отдельным звеном экономического оборота, а также формирования у этих звеньев необходимого количества денежных средств в границах, установленных потребностями денежного оборота.

В зависимости от форм безналичных расчетов, используемых субъектами хозяйствования, структура безналичного денежного (платежного) оборота характеризуется удельным весом (соотношением) каждой из форм в общем объеме платежного оборота. В последние годы в безналичном обороте наибольший удельный вес занимают расчеты платежными поручениями. Изменения в структуре безналичного денежного (платежного) оборота обусловлены преимуществами той или иной формы расчетов, а также политикой Национального банка в сфере расчетов.

Изменения объема и структуры безналичного денежного оборота связаны прежде всего с качественными изменениями, происходящими в экономике: ростом (снижением) объемов производства и реализации продукции, совокупного общественного продукта, национального дохода. Немаловажное значение для развития безналичного денежного оборота имеет денежно- кредитная политика государства.

В табл.1.2 отражена структура использования платежных документов в 1 квартале 2006 на материалах ОАО «Белагропромбанк».

Таблица 1.2 Структура использования платежных инструментов в 1 квартале 2006 года

| Вид операций | Количество операций | Доля, % | Сумма операций, млн. руб. | Доля, % |

| Платежное поручение | 1810757 | 83,8 | 2546320,2 | 91,4 |

| Платежное требование | 301141 | 13,9 | 201696,7 | 7,2 |

| Платежное требование (без акцепта) | 15445 | 0,7 | 26321,5 | 0,9 |

| Платежное требование – поручение | 313 | 0,0 | 464,1 | 0,1 |

| Аккредитив | 58 | 0,0 | 50,1 | 0,0 |

| Расчетные чеки | 31325 | 1,5 | 8850,1 | 0,3 |

| Пластиковые карточки | 2455 | 0,1 | 1634,0 | 0,1 |

| Всего | 2161494 | 100,0 | 2785336,8 | 100,0 |

Как следует из данных табл.1.2 наибольший удельный вес в общем количестве оплаченных документов приходится на платежные поручения и платежные требования (соответственно 83,8 и 13,9 % от общего числа платежных инструментов). При помощи данных расчетных документов было оплачено соответственно 2546 и 201 млрд. рублей или 98 % от общей суммы. Доля остальных платежных инструментов незначительна.

1.3 Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Платежная система – это основа межбанковских расчетов, а следовательно, и безналичного оборота.

Платежная система – это набор механизмов, правил норм и инструментов, используемых для осуществления обмена финансовыми ценностями (перевода денег) между сторонами в процессе выполнения ими своих обязательств.

Элементами платежной системы являются:

- участники платежной системы;

- финансовые институты, участвующие в платежах;

- средства перевода (сообщения, коммуникации);

- связи между системами расчетов;

- разные денежные и другие инструменты;

- законодательная база, определяющая права и обязанности участников системы; договорные отношения.

Основными принципами организации платежных систем, сформулированными в докладе рабочей группы при Комитете по платежным и расчетным системам Базельского банка международных расчетов, являются:

- Система должная иметь хорошо обоснованную правовую базу.

- Действующие в системе правила и процедуры должны давать ее участникам четкое понимание о воздействии системы на каждый из финансовых рисков, которым они подвергаются, участвуя в ней.

- Система должна иметь четко установленные процедуры управления кредитными рисками и рисками ликвидности, которые определяют соответствующую ответственность оператора и участников системы, побуждающие к управлению этими рисками и к их сдерживанию.

- Система должна обеспечивать быстрый окончательный расчет, как минимум, к концу дня валютирования.

- Система, в которой осуществляются многосторонние неттинговые расчеты, должна, как минимум, обеспечивать своевременное завершение дневных расчетов в случае невозможности проведения расчета участником с самым крупным единичным расчетным обязательством.

- Расчетные активы, используемые системой, должны обеспечивать небольшой риск или вообще никакого риска для их держателя.

- Система должна обеспечивать высокую степень защиты и операционной надежности и иметь схемы для своевременного завершения дневной обработки при возникновении непредвиденных обстоятельств.

- Система должна обеспечивать осуществление платежей в соответствии с условиями рынка и потребностями экономики.

- Система должна иметь объективные и открытые для общественности критерии участия, обеспечивающие честный и открытый доступ.

Управление системой должно быть эффективным, прозрачным и подотчетным.

Платежная система, включающая совокупность правил, платежных инструментов и технических механизмов перевода денежных средств, охватывающая различные институты, является составной частью денежно-кредитной системы любого государства и играет во многом определяющую роль в развитии рыночной экономики. В условиях глобализации и интеграции рынков и сопровождающего их роста частных капитальных потоков возникла настоятельная необходимость в реформировании и дальнейшем развитии национальных платежных систем с целью повышения их экономической, эксплуатационной эффективности и конкурентоспособности платежных операций при одновременном снижении любых финансовых рисков. Масштабность реформирования определялась как темпами экономического роста, структурных преобразований в стране, степенью либерализации денежных, валютных рынков и рынков капитала, так и появлением новых технологий, повышающих экономическую эффективность некоторых видов деятельности. Таким образом, различные государства испытывали в этой связи воздействие различных условий, отражающих степень развития их экономик и финансовых рынков, уровень их интеграции в мировую экономику и географические размеры, а также темпы проведения структурных преобразований и реформ в экономике.

Сегодня в Беларуси реализована технология осуществления расчетов через корреспондентский счет банка, открытый в Национальном банке Республики Беларусь. Операции по корреспондентскому счету банка в Национальном банке проводятся при наличии средств на его корреспондентском счете. В условиях непредоставления со стороны Национального банка овердрафта в течение операционного дня банки обязаны обеспечить своевременное поступление средств на свои корреспондентские счета в размерах, необходимых для осуществления платежей.

Начиная с 1 января 1998 года в Республике Беларусь поток межбанковских платежей был разделен на крупные и срочные платежи для обработки в системе валовых расчетов в режиме реального времени (BISS – Белорусская межбанковская расчетная система) и на прочие денежные переводы (несрочные и мелкие суммы), проводимые в течение дня в клиринговой системе расчетов на чистой основе, с обязательным условием завершения в системе BISS и отражением результатов по корреспондентским счетам банков. При этом банки – участники системы BISS имеют возможность в любой момент времени в течение операционного дня получать оперативную информацию о текущем состоянии своих корреспондентских счетов, а также о суммах предстоящих платежей и ожидаемых поступлений. Отличительными особенностями системы BISS являются безотзывность платежа с момента его приема системой и реализация механизма очереди для платежей, расчет которых невозможен из-за недостаточности средств на корреспондентском счете банка. Клиринговую систему расчетов, действующую в нашей стране, можно отнести к системам расчетов на чистой основе в назначенное время. Электронные расчетные документы обрабатываются в системе BISS по мере их поступления по принципу FIFO, т.е. «первым получено – первым отправлено». Если на момент поступления в систему BISS электронного расчетного документа на корреспондентском счете банка-отправителя нет достаточных средств, электронный расчетный документ ставится в очередь ожидания до поступления средств на корреспондентский счет. При поступлении на корреспондентский счет банка-отправителя средств электронные расчетные документы автоматически исполняются в системе BISS.

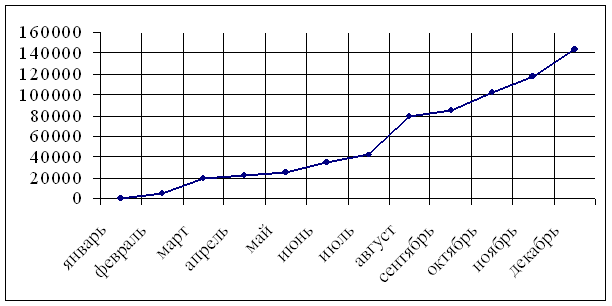

На рис. 1.1 продемонстрирована динамика количества платежей, проведенных в системе BISS за 1998 год, т.е. за первый год введения данной системы расчетов. Данные рисунка показывают устойчивое увеличение количества платежей в течение года, что объясняется как ростом числа участников, так и увеличением отправленных банком платежных сообщений. Если в январе в системе BISS было проведено 0,06 % общего количества платежей, то в декабре этот показатель достиг 4,9 %. В течение же года в системе валовых расчетов в режиме реального времени обработано 2,1 % от общего объема платежных сообщений. В последующие годы вплоть до настоящего времени работа банков в системе расчетов на валовой основе в режиме реального времени активизируется.

Рис.1.1 Динамика количества платежей, проведенных в системе BISS за 1998 г.

Сегодня вопросы безопасности и операционной надежности в платежных системах приобрели особую значимость. Это повлияло на улучшение стандартов по операционной надежности. На уровне центральных банков предусматривается целый комплекс плановых мероприятий, позволяющих обеспечить нормальное функционирование платежной системы в экстремальных ситуациях. В Немецком Федеральном банке создана соответствующая рабочая группа. Особое внимание обращается на резервирование и необходимость постоянного поддержания в активном состоянии резервного центра.

Вышеописанные составляющие организации функционирования платежной системы нашей республики во многом предопределили дальнейшую перспективу ее развития в рамках современных международных требований.

Участниками АС МБР являются Национальный банк (в части непосредственного осуществления электронных переводов денежных средств АС МБР), банки ( небанковские кредитно- финансовые организации) Республики Беларусь и банки-нерезиденты.

Межбанковские расчеты в системе BISS осуществляются с учетом следующих принципов:

- разделение платежного потока на электронные платежные документы Национального банка, срочные электронные платежные документы и несрочные электронные платежные документы;

- обработка электронных платежных документов в режиме реального времени;

- проведение межбанковских расчетов по срочным электронным платежным документам, включая электронные платежные документы Национального банка на дебетование корреспонденских счетов банков в соответствии с законодательством Республики Беларусь, на валовой основе в пределах денежных средств на корреспонденских счетах банков;

- проведение межбанковских расчетов по несрочным электронным платежным документам с использованием алгоритмов неттинга платежей с учетом денежных средств, зарезервированных на корреспондентских счетах банков для осуществления расчетов по несрочным денежным переводам в системе BISS;

- наличие технологической возможности комплексного управления состояния корреспонденских счетов, включая мониторинг состояния расчетов и использование предоставляемых Национальным банком инструментов поддержания ликвидности.

Показатели работы АС МБР приведены в табл. 1.3 [15,с.13,табл.11].

Таблица 1.3 Основные показатели работы автоматизированной системы межбанковских расчетов

| Показатели |

Январь 2005 год |

Январь 2006 год |

Отклонение | |

|

1) Проведено платежей 1.1 по количеству-всего,тыс. единиц в том числе: в системе BISS в % к общему количеству в клиринговой системе в % к общему количеству 1.2 по сумме – всего,млрд.рублей в том числе: в системе BISS в % к общей сумме в клиринговой системе в % к общей сумме |

2949,1 240,0 8,1 2709,1 91,9 24457,0 22950,3 93,8 1506,7 6,2 |

3470,5 437,3 12,6 3033,2 87,4 30612,6 29203,1 95,4 1409,5 4,6 |

521,4 197,3 324,1 6155,6 6252,8 -97,2 |

117,7 182,2 112,0 125,2 127,2 93,5 |

|

2) Среднедневной оборот 2.1 по количеству-всего,тыс.единиц в том числе: в системе BISS в клиринговой системе 2.2 по сумме-всего, млрд.рублей в том числе: в системе BISS в клиринговой системе |

147,5 12,0 135,5 1222,9 1147,5 75,3 |

157,8 19,9 137,9 1391,5 1327,4 64,1 |

10,3 7,9 2,4 168,6 179,9 -11,3 |

107,0 165,8 101,8 113,8 115,7 85,1 |

|

3) Средний размер платежа, тыс.рублей в системе BISS в клиринговой системе |

95626,3 556,2 |

66780,5 464,7 |

-28845,8 -91,5 |

69,8 83,5 |

|

4) Аннулировано платежей 4.1 по количеству-всего,тыс.единиц в % к общему кол-ву отправленных плат. 4.2 по сумме-всего, млрд.рублей в % к общей сумме отправленных плат. |

0,0 0,0 0,8 |

0,0 0,0 0,0 |

0,0 0,0 -0,8 |

0,0 0,0 |

Данные показатели в табл. 1.3 свидетельствуют о том, что в январе 2006 года в системе BISS проведено 117,7% от суммы всех платежей, что практически адекватно аналогичному показателю платежных систем, функционирующих в странах Европейского союза на принципах расчетов в режиме реального времени [15].

В целях повышения ликвидности банковской системы, а также более эффективного использования банками денежных средств и обеспечения осуществления платежей, проводимых субъектами хозяйствования, Национальным банком Республики Беларусь предоставлено право использования банками части средств фонда обязательных резервов, депонированных от привлеченных ресурсов в белорусских рублях, в пределах установленных лимитов. Это позволило банкам расширить свои возможности по совершенствованию собственной политики управления платежами. В 2002 году для сокращения сроков нахождения средств в расчетах Национальным банком Республики Беларусь внедрен электронный документооборот при проведении операций по поддержанию, а также изъятию текущей ликвидности банковской системы (перечисление средств из фонда обязательных резервов, выдача кредитов овернайт и ломбардных кредитов, размещение средств на депозитах).

Платежные системы экономически развитых стран предлагают пользователям широкий ассортимент платежных услуг и разнообразие конкурирующих между собой поставщиков этих услуг (включая частный сектор). Основной акцент в них делался на эффективное расходование ресурсов (контроль системных и кредитных рисков) с одновременным стремлением не допустить отставание в быстродействии и надежности платежных систем от потребностей участников финансового рынка, а также выработку адекватных правовых основ, с одной стороны, и гармонизацию подходов к регулированию с целью снижения стимулов к проявлению нормативного произвола, с другой стороны.

Как показывает опыт Евросоюза, большинство центральных банков в настоящее время пришло к выводу, что одной из функций центрального банка является надзор за платежной системой, - условие ее безопасного, эффективного и стабильного функционирования.

Рассматривая состояние платежной системы в Беларуси на фоне платежных систем развитых государств, следует отметить, что она является достаточно эффективной и развивается в русле мировых тенденций, обеспечивая потребности реального сектора экономики, бюджета и банков в проведении расчетов. Основной функциональной компонентой национальной платежной системы является автоматизированная система межбанковских расчетов. Она состоит из системы расчетов по крупным и срочным денежным переводам на валовой основе в режиме реального времени (BISS) и клиринговой системы расчетов по прочим (мелким несрочным суммам) денежным переводам.

Сравнительная характеристика систем межбанковских переводов крупных сумм приведена в табл.1.4 [19,с.44,табл.2].

Таблица 1.4 Сравнительная характеристика систем межбанковских переводов крупных сумм

| Страна- наименование системы | Тип обработки | Собственник оператор | Механизм расчетов | Расчетные активы | Ценовая политика |

| 1 | 2 | 3 | 4 | 5 | 6 |

|

Канада LVTS |

в реальном времени |

платежная ассоциация | Нетто | Залоговое обеспечение + суммы входящих платежей | Полное покрытие затрат |

|

США Fedwire CHIPS |

в реальном времени в реальном времени |

центральный банк банки |

RTGS Нетто |

Дневной овердрафт без обеспечения Двухсторонние кредитные лимиты |

Полное покрытие затрат |

|

Франция TBF PNS |

в реальном времени в реальном времени |

центральный банк центральный банк + банки + платежные ассоциации |

RTGS Нетто/двухсторонний неттинг/ RTGS |

Расчетные активы на счете в национальном центральном банке | Полное покрытие затрат |

|

Европейский союз TARGET |

в реальном времени | Европейский центральный банк | Валовой | Расчетные активы на счете в национальном центральном банке | Полное покрытие затрат |

| EURO 1 | в реальном времени | банки | Одно расчетное обязательство | Лимиты, устанавливаемые участниками | Полное покрытие затрат |

|

Беларусь BISS |

в реальном времени | Центральный банк | Система вал расчетов с механизмом очереди | Средства на корсчетах, Овернайт | Дотационное Ценообразование |

2. Организация безналичных расчетов. Анализ состояния безналичных расчетов

2.1 Кредитовый перевод

Под безналичными расчетами понимаются расчеты между юридическими лицами, а также расчеты с участием индивидуальных предпринимателей и физических лиц, проводимые через банк, его филиал (отделение) в безналичном порядке, за исключением случаев, предусмотренных законодательством Республики Беларусь.

Безналичные расчеты проводятся посредством:

- платежных поручений;

- платежных требований;

- платежных требований-поручений;

- аккредитивов;

- чеков;

- банковских пластиковых карточек.

В международных расчетах используются банковский перевод, инкассо, аккредитив.

Форма безналичных расчетов устанавливается законодательством Республики Беларусь или договором.

Безналичные расчеты проводятся на основании платежных инструкций клиента (платежных поручений, платежных требований, заявлений и др.). Вид, форма и обязательные реквизиты платежных инструкций устанавливаются Национальным банком.

Для проведения расчетов допускается использование электронного расчетного документа.

Основанием осуществления безналичных расчетов является наличие заключенного договора (договора банковского вклада (депозита), договора текущего (расчетного) банковского счета, договора корреспондентского счета или иного договора) между банком и клиентом, если обязательность принятия банком к исполнению (акцепту) платежных инструкций не установлена Национальным банком.

Кредитовый перевод – банковский перевод, инициатором которого является плательщик. Кредитовый перевод осуществляется на основании представляемых в банк-отправитель платежных инструкций. Платежные инструкции при осуществлении кредитового оборота могут оформляться расчетными документами (платежными поручениями, платежными требованиями-поручениями) или иными документами, предусмотренными нормативными правовыми актами Национального банка Республики Беларусь.

Кредитовые переводы, осуществляемые на основании платежных поручений. Платежное поручение представляет собой платежную инструкцию, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару).

Поручениями могут производиться:

- расчеты за полученные товары;

- расчеты по нетоварным операциям (платежи в бюджет и во внебюджетные фонды, целевые переводы из бюджета и внебюджетных фондов, погашение задолженности банку по ссуде и процентам, переводы средств на выплату заработной платы и других платежей в пользу отдельных граждан, оказание и возврат временной финансовой помощи, предоставление займа и пр.);

- предварительная оплата; оплата товарных векселей.

Схема документооборота при расчетах платежными поручениями приведена на рис. 2.1

![]()

![]()

![]()

![]()

|

|

Рис. 2.1 Схема документооборота при расчетах платежными поручениями: 1- заключение договора на поставку товара (оказание услуг); 2- поставка товара (оказание услуг); 3 - передача плательщиком платежного поручения в банк на списание суммы платежа; 4- выдача выписки о списании средств со счета плательщика; 5 - списание средств со счета банка плательщика на счет банка получателя для зачисления на счет получателя и передача платежного поручения; 6 - выдача выписки о зачислении средств на счет получателя.

Платежные поручения действительны в течение десяти дней со дня выписки, при этом день выписки поручения в расчет не принимается.

Поручения представляются в банк-отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух экземплярах. В случае осуществления платежа в режиме реального времени поручение представляется в банк в двух экземплярах. Первый экземпляр служит основанием для списания средств со счета плательщика и после совершения операции помещается в документы дня банка плательщика, второй экземпляр выдается плательщику.

Банк-отправитель вправе отказаться от приема к исполнению платежного поручения плательщика в случае отсутствия или недостаточности средств на счете плательщика для исполнения этого платежного поручения, если иное не предусмотрено договором между банком и плательщиком.

Банк-отправитель не принимает к исполнению платежные поручения плательщика в следующих случаях, если:

- в платежном поручении имеются исправления и подчистки;

- в платежном поручении не указаны обязательные реквизиты;

подписи и оттиск печати плательщика на платежном поручении не соответствует заявленным в банк образцам;

- не представлены необходимые в соответствии с законодательством документы;

- данные платежного поручения не соответствуют данным документов, представленных в банк-отправитель в установленных законодательством случаях;

- у плательщика отсутствуют правовые основания для осуществления кредитового перевода, если контроль со стороны банка-отправителя за правомерностью осуществления кредитового перевода установлен законодательством Республики Беларусь или нормативными правовыми актами Совета Министров Республики Беларусь, Национального банка Республики Беларусь.

Не принятые к исполнению по указанным причинам платежные поручения возвращаются банком-отправителем плательщику с указанием на оборотной стороне первых экземпляров причин их возврата.

Суммы принятых к исполнению поручений списываются с указанных в поручениях счетов плательщиков.

Поручения, принятые банком при отсутствии или недостаточности средств на счете плательщика, в неоплаченной сумме помещаются в картотеку к внебалансовому счету "Расчетные документы, не оплаченные в срок".

Денежные средства, перечисляемые из бюджета, государственных целевых бюджетных и внебюджетных фондов, зачисляются на отдельные текущие счета, предназначенные для учета указанных средств. Расходование средств, зачисленных на указанные счета, производится строго по целевому назначению. Ответственность за целевое использование средств несет их получатель.

Кредитовые переводы белорусских рублей в пользу физических лиц осуществляются в соответствии с законодательством Республики Беларусь.

В поручении указываются: фамилия, имя, отчество физического лица (полностью), номер его текущего счета, назначение перечисляемой суммы (целевое назначение перечисляемых средств). К поручению прилагаются в двух экземплярах копии документов, служащих основанием для проведения таких операций, в случае если необходимость их представления установлена актами законодательства Республики Беларусь.

При перечислении на текущие счета физических лиц средств на выплату заработной платы рабочим и служащим и приравненных к ней в установленном порядке платежей, денежных доходов колхозников, пенсий, стипендий, пособий, дивидендов в тексте поручения делается ссылка на номер и дату договора, заключенного предприятием с банком, осуществляющим выдачу этих средств.

При одновременном перечислении на текущие счета нескольких физических лиц средств на выплату заработной платы рабочим и служащим и приравненных к ней в установленном порядке платежей, денежных доходов колхозников, пенсий, стипендий, пособий, дивидендов к поручению прилагается в одном экземпляре список физических лиц, которым перечисляются денежные средства, с указанием всех реквизитов. На первом листе списка должна быть запись: "Приложение к платежному поручению от "_____"________ 20__ г. N ____". Список, как и поручение, должен быть подписан лицами, имеющими право распоряжаться счетом в банке, заверен оттиском печати.

Поручения подлежат возврату плательщику без исполнения при отсутствии документов, подтверждающих право перехода собственности к получателю денежных средств.

При необходимости подтверждения исполнения банком-отправителем платежного поручения плательщика (при уплате государственной пошлины и в других случаях) плательщик представляет в банк дополнительный экземпляр платежного поручения. На оборотной стороне дополнительного экземпляра плательщиком делается запись о перечислении средств в пользу бенефициара с указанием суммы платежа (прописью), валюты платежа и наименования бенефициара. После исполнения банком платежного поручения данная надпись должна быть заверена подписями ответственного исполнителя, главного бухгалтера или его заместителя (лица, уполномоченного осуществлять дополнительный контроль) и скреплена оттиском печати банка с указанием даты исполнения поручения. Указанный экземпляр поручения выдается плательщику.

Переадресование средств по поручению, т.е. изменение получателя или места его нахождения, не допускается.

С июля 2001 года появилось такое понятие, как «постоянно действующее платежное поручение клиента», в соответствии с которым банк-отправитель обязуется переводить средства плательщика в пользе бенефициара в определенные сроки, при поступлении денежных средств в пользу клиента или в других случаях согласно договора между банком и плательщиком.

Постоянно действующее платежное поручение оформляется в одном экземпляре и должно содержать все предусмотренные для платежного поручения обязательные реквизиты.

Списание средств со счета плательщика для осуществления кредитового перевода по постоянно действующему платежному поручению оформляется мемориальным ордером. В поле «Назначение платежа» мемориального ордера указываются: наименование расчетного документа, его номер, дата и сумма; назначение платежа (наименование платежа, товара, услуги, работы); наименования, номера и даты документов, служащих основанием для осуществления платежа; другая дополнительная информация о деталях платежа. Количество оформляемых банком-отправителем экземпляров мемориального ордера и порядок их использования должны соответствовать количеству и порядку использования экземпляров платежного поручения. Ответственный исполнитель банка-отправителя ведет учет сумм, переведенных бенефициару на основании постоянно действующего поручения плательщика, за исключением сумм, переводимых по постоянно действующим поручениям инспекций Государственного налогового комитета Республики Беларусь.

После проведения последнего платежа по постоянно действующему платежному поручению первый экземпляр постоянно действующего платежного поручения вместе с мемориальным ордером помещается в документы дня банка-отправителя.

Сейчас для осуществления переводов, которые ранее проводились на основании акцептованных платежных поручений, необходимо использовать платежные инструкции, платежные инструменты и формы расчетов, предусмотренные действующим законодательством.

В частности, для осуществления расчетов с предприятиями связи (за почтовые переводы и другие услуги) клиент может представить в банк платежное поручение на перечисление денежных средств, оформив при этом дополнительный экземпляр. Данный экземпляр, заверенный печатью банка и подписями уполномоченных лиц, представляется вместе с почтовыми поручениями предприятию связи и будет служить для него подтверждением перевода средств клиентом в пользу предприятия связи для возмещения расходов по почтовым переводам.

Достоинства расчетов платежными поручениями состоят в их универсальности (применяются во внутриреспубликанских и межгосударственных расчетах, по товарным и нетоварным операциям, для оплаты полученного товара и предварительной оплаты, авансов). В ней заложена возможность максимального приближения моментов отгрузки товара (оказания услуг, выполнения работ) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при этой форме расчетов нет должной гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления плательщиком поручений в банк. Возможно возникновение взаимной (дебеторско-кредиторской) задолженности (при предварительной оплате, авансовых платежах), замедление расчетов (в связи с отсутствием средств на расчетном счете плательщика или с длительным сроком действия платежного поручения).

2.1.2 Кредитовые переводы, осуществляемые на основании платежных требований- поручений. Платежное требование-поручение является платежной инструкцией, содержащий требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, произвести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором.

Платежные требования-поручения выписываются поставщиком на бланках установленной формы и вместе с отгрузочными и другими предусмотренными договором документами направляются непосредственно покупателю.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет непосредственно бенефициара в порядке и сроки, определяемые договором, заключенным между ними.

Плательщик при согласии оплатить (полностью или частично) платежное требование-поручение указывает в нем следующие реквизиты: «Сумму к оплате и валюта»; «Номер( а ) счета(ов)»; «Банк-отправитель».

Срок, в течение которого плательщик обязан представить в банк требование - поручение, определяется сторонами в договоре и банком не контролируется.

Схема документооборота при расчетах платежными требованиями-поручениями приведена на рис.2.2.

|

|

|

|||||||

Рис. 2.2 Схема документооборота при расчетах требованиями-поручениями: 1 - отгрузка продукции; пересылка платежных требований-поручений покупателю; 2 - предъявление акцептованных платежных требований-поручений в обслуживающий банк для платежа; 3 - оплата платежного требования-поручения; 4 - перевод платежа в банк поставщика; 5 - зачисление денежных средств на счет поставщика; 6 - извещение поставщика о поступлении ему денежных средств.

Достоинства расчетов платежными требованиями-поручениями определяются упрощением документооборота и, следовательно, сокращением издержек по ведению расчетов. При их использовании повышается ответственность поставщика и плательщика за организацию расчетов.

Недостатки, которые присущи этой форме расчетов, проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случаях несвоевременной оплаты счетов покупателем, отказов от акцепта (особенно необоснованных).

2.2 Дебетовый перевод

Дебетовый оборот – банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются расчетными документами (платежными требованиями), чеком или другими документами, предусмотренными законодательством Республики Беларусь.

2.2.1 Дебетовые обороты, осуществляемые на основании платежных требований. Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк.

При проведении дебетовых оборотов посредством платежных требований используется акцептная и безакцептная форма инкассо.

Акцептная форма используется:

- при расчетах за отгруженные (отпущенные) товары (работы, услуги);

- при расчетах по обязательствам, возникших в результате проведения банковских операций;

-при расчетах в иных случаях, если использование платежного требования в качестве платежной инструкции для осуществления безналичных расчетов в форме банковского перевода предусмотрено правовыми актами Национального банка Республики Беларусь.

Безакцептная форма используется при списании средств со счета плательщика в бесспорном порядке.

Форма расчетов платежными требованиями определяется в договоре между плательщиком и получателем средств.

Платежное требование исполняется банком-отправителем на основании полученного от плательщика акцепта. Акцепт оформляется заявлением на акцепт, которое представляется в банк-отправитель в двух экземплярах. Первый и второй экземпляры заявления заверяются оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк-отправитель образцам подписей и оттиска печати. Форму заявления на акцепт банки разрабатывают самостоятельно.

Акцепт может быть предварительным или последующим.

Предварительный акцепт - акцепт плательщика, полученный банком-отправителем до поступления платежного требования, предполагающий оплату платежного требования в день его поступления в банк-отправитель.

В заявлении на предварительный акцепт должны быть указаны: наименование плательщика и номер счета, с которого будет производиться оплата платежных требований; наименование (я) бенефициара (ов); номер( а) и дата(ы) заключенного (ых) договора(ов), по которому(ым) предполагается оплата платежных требований в день их поступления; расходы по переводу (на чей счет относятся банковские комиссионные вознаграждения и телетрансмиссионные расходы по переводу); другая необходимая информация, которую плательщик признает существенной.

В случаях, установленных актами законодательства Республики Беларусь, плательщик представляет вместе с заявлением на предварительный акцепт документы, служащие основанием для осуществления перевода.

При приеме заявления на предварительный акцепт ответственный исполнитель банка-отправителя проставляет на обоих экземплярах заявления дату поступления заявления в банк, свою подпись и штамп банка. Первый экземпляр заявления на предварительный акцепт хранится в банке-отправителе в отдельной папке, второй экземпляр заявления возвращается плательщику.

Ответственный исполнитель сверяет с заявлением на предварительный акцепт только платежные требования, содержащие отметку об оплате с предварительным акцептом.

Банки не рассматривают споры между бенефициаром и плательщиком о причинах невключения бенефициара в заявление на предварительный акцепт.

Урегулирование претензий между плательщиком и бенефициаром по поводу необоснованного невключения бенефициара в заявление на предварительный акцепт производится сторонами самостоятельно в порядке, установленном законодательством или договором.

Последующий акцепт - акцепт плательщика, полученный банком-отправителем после поступления платежного требования в течение срока, установленного настоящей Инструкцией. Последующий акцепт может быть на всю сумму платежного требования (полный) или на ее часть (частичный). Срок представления заявления на последующий акцепт составляет пять банковских дней, не считая дня поступления платежного требования в банк.

В порядке последующего акцепта подлежат оплате платежные требования:

- не содержащие отметку об оплате с предварительным акцептом;

- содержащие отметку об оплате с предварительным акцептом, но поступившие от бенефициаров, не указанных в заявлении на предварительный акцепт;

- содержащие отметку об оплате с предварительным акцептом, поступившие от бенефициаров, указанных в заявлении на предварительный акцепт, но в которых указаны не соответствующие заявлению номера и / или даты договоров;

- в которых неверно указаны номера счетов или наименования плательщиков, в том числе содержащие отметку об оплате с предварительным акцептом, в случаях, если банк может установить плательщиков.

Платежное требование, подлежащее оплате в порядке последующего акцепта в день поступления, приходуется по внебалансовому счету "Расчетные документы, ожидающие акцепта для оплаты" и помещается в картотеку к указанному счету в календарной очередности. Платежное требование учитывается по указанному счету до его исполнения (полностью или частично) или возврата без исполнения.

На всех экземплярах платежного требования в поле "Срок представления акцепта" проставляется дата последнего дня представления заявления на акцепт.

Третий экземпляр платежного требования, заверенный штампом банка направляется плательщику.

Платежное требование, поступившее в банк-отправитель в электронном виде, может быть передано банком-отправителем плательщику в электронном виде на основании заключенного между ними договора. Данное платежное требование заверяется электронной цифровой подписью или тестирующим ключом банка-отправителя. По договору с клиентом копия платежного требования, сформированная банком-отправителем на бумажном носителе, плательщику может не направляться.

В заявлении на последующий акцепт должно содержаться поручение банку оплатить поступившие требования, а также должны быть указаны: наименование плательщика и номер(а) его счета(ов); номера, даты, суммы требований (цифрами); суммы, в которых требования акцептованы (цифрами и прописью) или запись об акцепте в полной сумме; дата платежа (указывается в пределах срока акцепта); расходы по переводу (на чей счет относятся банковские комиссионные вознаграждения и телетрансмиссионные расходы по переводу); другая необходимая информация, которую плательщик признает существенной.

Первые экземпляры заявления на последующий акцепт хранятся в банке-отправителе в отдельных папках.

В случаях, установленных актами законодательства Республики Беларусь, плательщик представляет вместе с заявлением на последующий акцепт документы, служащие основанием для осуществления перевода.

Банки не рассматривают споры между бенефициаром и плательщиком по существу неакцепта или частичного акцепта платежных требований.

Перед исполнением платежных требований, включенных в заявление на предварительный или последующий акцепт, ответственный исполнитель банка-отправителя проверяет:

в случаях, установленных законодательными актами Республики Беларусь или нормативными правовыми актами Совета Министров Республики Беларусь, Национального банка Республики Беларусь, - правомерность осуществления дебетового перевода на основании представленных в банк-отправитель документов;

соответствие данных платежного требования данным документов, представленных в банк-отправитель в установленных законодательством случаях.

Платежные требования, включенные плательщиком в заявление на акцепт, не подлежат исполнению в случае:

непредставления необходимых в соответствии с законодательством документов;

несоответствия данных платежного требования данным документов, представленных в банк-отправитель в установленных законодательством случаях;

отсутствие правовых оснований у плательщика на осуществление дебетового перевода, если контроль со стороны банка-отправителя за правомерностью осуществления дебетового перевода установлен законодательными актами Республики Беларусь или нормативными правовыми актами Совета Министров Республики Беларусь, Национального банка Республики Беларусь.

Не принятые к исполнению по указанным выше причинам платежные требования считаются неакцептованными.

При этом платежные требования, поступившие для оплаты в порядке предварительного акцепта, подлежат оплате с последующим акцептом в порядке, изложенном в настоящей Инструкции.

Платежные требования, поступившие для оплаты с последующим акцептом и не принятые к исполнению, вычеркиваются из заявления на последующий акцепт. Исправление заверяется подписью ответственного исполнителя.

После приема к исполнению платежных требований, включенных в заявление на последующий акцепт, ответственный исполнитель банка-отправителя проставляет на обоих экземплярах заявления на последующий акцепт дату поступления заявления в банк, свою подпись и штамп банка. Второй экземпляр заявления возвращается плательщику.

На частично акцептованных платежных требованиях (в том числе по которым получен частичный отказ) делается надпись об акцептованной плательщиком сумме: "Сумма акцепта ______". Указанная надпись заверяется подписью ответственного исполнителя.

При несоответствии номера счета, указанного в платежном требовании, номеру счета, с которого будет производиться оплата, ответственный исполнитель зачеркивает номер, указанный в платежном требовании, и рядом проставляет правильный номер счета. Исправление суммы (при частичном акцепте) и номера счета заверяется подписью ответственного исполнителя.

При осуществлении дебетовых переводов иностранной валюты платежное требование до момента исполнения подписывается ответственным исполнителем банка-отправителя. Ответственный исполнитель проставляет на платежном требовании наименование банка-корреспондента, через который следует выполнить перевод, и дату валютирования (данные реквизиты указываются в случае необходимости).

Принятые к исполнению платежные требования, акцептованные плательщиком, при наличии достаточной суммы средств на счете плательщика исполняются банком-отправителем:

Подлежащие оплате в порядке предварительного акцепта - в полной сумме в день поступления платежного требования. После исполнения первый экземпляр платежного требования (копии платежного требования, сформированной на бумажном носителе) помещается в документы дня банка-отправителя, второй направляется в банк-получатель для выдачи бенефициару, третий направляется плательщику с выпиской из его счета (если иное не предусмотрено в договоре).

Подлежащие оплате в порядке последующего акцепта - в акцептованной плательщиком сумме датой платежа, указанной в заявлении на акцепт. Первый экземпляр платежного требования (копии платежного требования, сформированной на бумажном носителе) помещается в документы дня банка-отправителя; второй - направляется в банк-получатель для выдачи бенефициару. При оплате частично акцептованного платежного требования ответственным исполнителем банка первоначальная сумма на обоих экземплярах платежного требования зачеркивается и рядом проставляется сумма, в которой платежное требование подлежит оплате. Исправление суммы заверяется подписью ответственного исполнителя.

Акцептованные платежные требования, для оплаты которых средств на счете плательщика недостаточно, исполняются в пределах остатка средств на счете (за исключением платежных требований, оформленных для осуществления переводов. На всех экземплярах платежного требования ответственным исполнителем банка-отправителя первоначальная сумма зачеркивается и рядом проставляется сумма, в которой требование подлежит оплате. Исправление суммы заверяется подписью ответственного исполнителя. На втором экземпляре требования, подлежащего отсылке в банк-получатель, делается запись о причине его исполнения не в полной сумме (не в сумме, акцептованной плательщиком).

Акцептованные платежные требования, оформленные для проведения дебетовых переводов белорусских рублей и предъявленные к текущему счету плательщика (за исключением счетов физических лиц), при недостаточности средств для их полной оплаты на текущем счете плательщика исполняются частично, в пределах остатка средств на счете. Частичная оплата платежного требования оформляется мемориальным ордером. В поле "Назначение платежа" мемориального ордера указываются: наименование расчетного документа, по которому производится частичная оплата, его номер, дата и сумма; назначение платежа (наименование платежа, товара, работы, услуги), наименования, номера и даты документов, служащих основанием для осуществления платежа; другая дополнительная информация о деталях платежа. Количество оформляемых банком-отправителем экземпляров мемориального ордера и порядок их использования должны соответствовать количеству и порядку использования экземпляров платежного требования, по которому производится частичная оплата.

На всех экземплярах исполненных платежных требований проставляются дата исполнения, подпись ответственного исполнителя, штамп банка-отправителя.

Безакцептная форма. Бесспорный порядок списания средств означает списание средств со счета плательщика без его согласия. Списание средств в бесспорном порядке производится на основании исполнительных документов, определяемых законодательными актами Республики Беларусь. Перечень исполнительных документов определяется процессуальным законодательством, в частности предусмотрен в ст. 462 «Исполнительные документы» Гражданского процессуального кодекса Республики Беларусь, а также в ст. 229 «Исполнительные документы» Хозяйственного процессуального кодекса Республики Беларусь.

В связи с тем, что списание средств со счета плательщика в бесспорном порядке осуществляется на основании исполнительных документов, органы взыскания разрабатывают и утверждают нормативные акты, в которых закрепляют документы, носящие исполнительный характер.

При приеме на инкассо платежные требования помимо проверки на предмет правильности их оформления дополнительно проверяются на предмет правомерности их выставления.

Платежное требование при безакцептной форме инкассо должно представляться в банк взыскателя с подлинным исполнительным документом или его дубликатом.

Платежное требование считается неправомерно предъявленным и не принимается банком-получателем в следующих случаях:

- без исполнительного документа;

- если срок давности для предъявления исполнительного документа к исполнению истек;

- если сумма, указанная в платежном требовании, больше суммы, указанной в исполнительном документе;

- если данные, указанные в исполнительном документе, не соответствуют данным, указанным в платежном требовании.

При поступлении в банк-отправитель платежные требования проверяются на предмет правильности их оформления и правомерности предъявления, а также банк-отправитель дополнительно проверяет поступившие платежные требования на предмет правомерного предъявления к указанному в них счету, т.е. проверяет, не противоречит ли такое списание средств режиму счета, установленному законодательными актами Республики Беларусь.

Платежные требования, принятые к исполнению банком-отправителем, при наличии средств на счете плательщика исполняются в полной сумме в день поступления.

Платежные требования, предъявленные к текущему счету плательщика, для оплаты которых средств на текущем счете плательщика недостаточно, исполняются частично, в неоплаченной сумме платежные требования приходуются по внебалансовому счету «Расчетные документы, не оплаченные в срок» и помещаются в картотеку к указанному счету.

Платежные требования, предъявленные к текущему счету плательщика, для оплаты которых средства на текущем счете плательщика отсутствуют, в полной сумме приходуются по внебалансовому счету «Расчетные документы, не оплаченные в срок» и помещаются в картотеку к указанному счету.

Основным преимуществом расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль за расчетами как со стороны субъектов хозяйствования, так и банков, обслуживающих их.

Недостатками расчетов платежными требованиями можно назвать ее трудоемкость, связанную с операциями по инкассо, отказами от акцепта, запросами о судьбе неоплаченных требований [6].

2.3 Применение отдельных форм расчетов

Расчеты чеками. Чеки используются в расчетах между юридическими лицами, а также между физическими и юридическими, включая индивидуальных предпринимателей.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя провести платеж указанной в нем суммы чекодержателю.

Чекодатель - лицо, за счет которого осуществляется выплата средств по чеку.

Чекодержатель - лицо, в пользу которого производится выплата средств по чеку.

Расчеты производятся как расчетными чеками, так и чеками из чековой книжки.

рок действия чековой книжки - 1 год.

Расчетный чек действителен в приеме в уплату за товар в течении 30 календарных дней, не считая дня выписки.

Чекодатель передает чек чекодержателю в момент приобретения товара. Чекодержатель сдает принятые чеки по месту открытия расчетного счета вместе с поручением-реестром. Банк чекодержателя пересылает чеки при поручении-реестре в банк плательщика. Банк плательщика после проверки чеков оплачивает его со счета, на котором была забронирована сумма.

Схема документооборота при расчетах чеками приведена на рис. 2.3.

|

|

|

|

||||||||||

Рис. 2.3 Схема документооборота при расчетах чеками: 1 - представление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств; 2 - депонирование средств на отдельном счете; 3 - отгрузка продукции; 4 - выписка чека и вручение его поставщику;5 - представление чека на инкассо в обслуживающий банк; 6 - пересылка банком чеков в банк плательщика; 7 - оплата чеков; 8 - перевод средств в банк поставщика; 9 - зачисление денежных средств на счет поставщика; 10- извещение поставщика о поступлении денежных средств.

В настоящее время после признания чека ценной бумагой сначала в Гражданском Кодексе, затем и в Банковском Кодексе, назван он таковой и в соответствующих нормативных актах Национального банка Республики Беларусь. Вместе с тем стиль правового регулирования чекового обращения остался прежним. Весьма ограничена осталась оборотоспособность чека, т.к. во-первых, оплата чеком может быть произведена только один раз, после чего он должен быть инкассирован, во-вторых, ограничен круг участников чековых расчетов.

Сфера их правового регулирования такова, что внутренние расчеты чеками, номинированными в белорусских рублях, в форме чистого инкассо регулируется первым из перечисленных нормативных актов; международные расчеты в форме чистого инкассо – вторым. Документарное, а также все другие виды инкассо (в зависимости от резидентства сторон и используемых валют) с применением чеков – третьим.

Инструкция о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков от 29.03.2001 № 64 (далее – Инструкция № 64) регулирует порядок заполнения чеков, расчетов между чекодателем и чекодержателем с их использованием, а также порядок предъявления чеков к платежу в банк. Две другие инструкции главное внимание уделяют банковским операциям с их использованием – дебетовому переводу и инкассо.

Инструкцией № 64 предусмотрено две разновидности чеков, уже давно существующих в отечественной банковской практике – чеки их чековых книжек (лимитированных) и расчетные чеки. Разница между ними минимальна, поскольку те и другие имеют следующие общие черты:

- дословно совпадают определения обоих видов чеков, которые дает Инструкция № 64;

- оба вида являются покрытыми чеками, т.е. при их выдаче на сумму чеков перечисляются средства на специальный счет покрытия («счет специального режима»);

- оба вида чеков являются ордерными, т.к. содержат выполненные типографским способом надписи «Платите по чеку», «Платите по расчетному чеку» соответственно, которые должны сопровождаться подписью чекодателя;

- оборотоспособность обоих видов чеков ограничена, т.к. чеки могут использоваться в качестве средства расчетов только один раз, после чего подлежат передаче на инкассо в банк чекодержателя;

- сделки, связанные с расчетами как первым, так и вторым видом чеков, являются абстрактными, т.к. назначение платежа в них не указывается;

- отзыв обоих видов чеков до истечения сроков для их предъявления не допускается (ч.3 ст. 280 Банковского Кодекса Республики Беларусь).

Различия между двумя видами чеков менее существенны и не носят с правовой точки зрения принципиального характера:

- чековые книжки состоят из 10, 20, 25 или 50 сброшюрованных листов, тогда как расчетный чек может использоваться для единичного платежа;

- чекодателем по чеку из расчетной книжки может быть как юридическое лицо, индивидуальный предприниматель, так и физическое лицо, тогда как по расчетному чеку – только последнее;

- по чеку из чековой книжки невозможно получить наличные (п.30 Инструкции № 64) за исключением возврата неиспользованного остатка физическому лицу, тогда как расчетный чек может быть обменен на наличные в полной сумме (п. 49 Инструкции № 64), а также наличными может быть получена сдача по нему. Получить наличные можно в банке чекодателя, а также, при наличии соответствующих межбанковских соглашений и до истечения срока действия чека, - и в других банках;

- срок действия чеков из чековой книжки – 1 год, расчетного чека – 30 дней;

- выдача чековой книжки осуществляется на основании заявления-обязательства чекодателя, тогда как расчетный чек выдается без оформления дополнительных договорных отношений между банком и чекодателем.

Довольно схожим образом Инструкция № 64 регулирует действия сторон, а также их последствия в случае утери чеков (чековой книжки). В такой ситуации чекодатель обязан немедленно известить банк-плательщик, причем последний не несет ответственности за оплату таких чеков до момента получения извещения. В течение 1 месяца со дня такого извещения банк возвращает средства со счета специального режима чекодателю.

Поскольку чеки являются строго формальным документом, ценной бумагой, Положение № 64 содержит перечень обязательных реквизитов расчетных чеков и чеков из чековых книжек. В целом они мало отличаются за исключением одного существенного нюанса: поскольку чековая книжка является лимитированной, она дополнительно содержит корешок, предназначенный для контроля за неиспользованным лимитом чековой книжки.

Основным преимуществом расчетов чеками является гарантия платежа, основным недостатком - усложнение документооборота, так как зачисление средств поставщику производится не в момент предъявления чеков в свой банк, а лишь после их списания со счета плательщика [8].