Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

Дипломная работа: Аудит и анализ нематериальных активов и основных средств предприятия ОАО "АвтоВАЗагрегат"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

1.1 Классификация, назначение и структура основных средств

1.2 Методы оценки основных средств. Понятие износа и амортизации

1.3 Анализ наличия, состояния и движения основных средств предприятия

1.4 Направление эффективного использования основных средств предприятия в современных условиях

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ предприятия ОАО «АвтоВАЗагрегат»

2.1 Учет первоначального поступления основных средств

2.2 Учет переоценки основных средств

2.3 Амортизация основных средств

2.4 Учет выбытия основных средств

3. Анализ ОСНОВНЫХ СРЕДСТВ предприятия ОАО «автовазагрегат»

3.1 Анализ технико-экономических показателей предприятия ОАО «АвтоВАЗагрегат»

3.2 Анализ состава и динамики основных средств предприятия

3.3 Анализ структуры основных средств

3.4 Анализ эффективности использования основных средств

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Для правильной оценки текущей ситуации и поиска конкурентных преимуществ предприятию необходимо анализировать имеющийся конкурентоспособный потенциал и выявлять резервы повышения эффективности его использования. По нашему мнению, конкурентоспособный потенциал определяется как способность предприятия реализовывать имеющиеся возможности (локальные потенциалы) в целях обеспечения своей конкурентоспособности.

Конкурентоспособный потенциал предприятия обладает специфическими свойствами, представляет собой совокупность локальных потенциалов, что обусловливает необходимость использования специальных технологий управления, учитывающих особенности каждого из потенциалов. Основными составляющими потенциала предприятия являются возможности: маркетинговые, трудовые, интеллектуальные, производственно-финансовые.

Наиболее значимыми являются производственно-финансовые возможности, состоящие из двух локальных субпотенциалов - производственного и финансового. Их четкое взаимодействие при рациональной структуре средств производства позволяет обеспечить нормальную хозяйственную деятельность предприятий. Составная часть средств производства – основной капитал производства (основные производственные фонды), занимает наиболее высокую долю в структуре имущественного комплекса. Основной капитал непосредственно участвует в создании материальных ценностей и тесно взаимосвязан с конкурентоспособностью выпускаемой продукции.

Бухгалтерский учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования и анализа его деятельности. Бухгалтерский учет не только отражает хозяйственную деятельность, но и дает важную информацию, позволяющую контролировать его стратегию и тактику, оптимально использовать ресурсы, измерять и оценивать результаты финансово-хозяйственной деятельности организации, устранять субъективность при принятии решений.

Основные средства имеются на балансе любого предприятия,

Исходя из перечисленного выше тема дипломной работы: «Аудит и анализ нематериальных активов и основных средств предприятия ОАО «АвтоВАЗагрегат» представляется актуальной и интересной.

Целью данной дипломной работы является рассмотрение и изучение существующей системы бухгалтерского учета, анализа и аудита нематериальных активов и основных средств на предприятии ОАО «АвтовАЗагрегат».

Исходя из поставленной цели, определены задачи дипломной работы:

- охарактеризовать экономическую сущность основных средств в рыночных условиях;

- охарактеризовать методы оценки основных средств, износа и амортизации;

- охарактеризовать практику учета основных средств полученных безвозмездно и в качестве вклада в уставный капитал;

- охарактеризовать практику анализа основных средств предприятия;

- охарактеризовать практику аудита нематериальных активов и основных средств.

Объектом исследования в дипломной работе является предприятие ОАО «АвтоВАЗагрегат». Предприятие функционирует на территории города Тольятти основным видом деятельности, которого является производство узлов и агрегатов для сборочного конвейера АВТОВАЗа.

Дипломная работа состоит из введения, трех глав, заключения, списка используемой литературы.

В первой главе рассматривается экономическая сущность основных средств.

Во второй главе рассматриваются основные подходы к учету основных средств в бухгалтерском и налоговом аспекте.

В третьей части дипломной работы рассматриваются процедуры анализа и аудита основных средств и нематериальных активов на предприятии ОАО «АвтовАЗагрегат».

При написании дипломной работы использованы основные нормативные документы, касающиеся учета основных средств, новейшая литература по вопросам экономики, финансового менеджмента, аудита, статистики, бухгалтерского и налогового учета.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ средств ПРЕДПРИЯТИЯ в условиях рынка

1.1 Классификация, назначение и структура основных средств и нематериальных активов

Приказом Минфина РФ от 13 октября 2003 года N 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств» вступили в силу с 01 января 2004 года новые Методические указания по бухгалтерскому учету основных средств, которые определяют порядок организации бухгалтерского учета в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). С 1 января 2004 года утратил силу Приказ Минфина РФ от 20 июля 1998 года N 33н, которым были утверждены Методические указания по бухгалтерскому учету основных средств, и Приказ Минфина РФ от 28 марта 2000 года N 32н, вносивший в него изменения.

Методические указания содержат четыре квалифицирующих признака, при одновременном соблюдении которых активы признаются основными средствами.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств;

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер.

Присвоенный инвентарному объекту номер может быть обозначен путем прикрепления металлического жетона, нанесен краской или иным способом.

В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в данной организации.

Инвентарные номера выбывших инвентарных объектов основных средств не рекомендуется присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

Учет основных средств по объектам ведется бухгалтерской службой с использованием инвентарных карточек учета основных средств (например, унифицированная форма первичной учетной документации по учету основных средств N ОС-6 «Инвентарная карточка учета объекта основных средств», утвержденная Постановлением Государственного комитета Российской Федерации по статистике от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»). Инвентарная карточка открывается на каждый инвентарный объект.

Инвентарные карточки при приобретении основных средств заполняются на основании акта (накладной) приемки - передачи основных средств (форма N ОС-1), технических паспортов и других документов на приобретение и сооружение.

Форма N ОС-6 «Инвентарная карточка учета основных средств» применяется для учета всех видов основных средств, а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одни и те же производственно - хозяйственное назначение, техническую характеристику и стоимость. Инвентарная карточка заводится в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

В инвентарных карточках должны быть приведены основные данные по объекту основных средств, указаны документ на оприходование, первоначальная стоимость, срок полезного использования, принятый по объекту, способ начисления амортизации, норма амортизации, освобождение от начисления амортизации (если оно имеет место), а также индивидуальные особенности объекта. Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии организации.

К основным средствам относятся: здания, сооружения и передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: земельные участки; объекты природопользования (вода, недра и другие природные ресурсы); капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

К основным средствам не относятся:

- машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

- предметы, сданных в монтаж или подлежащих монтажу, находящихся в пути;

- капитальные и финансовые вложения.

К основным средствам не относятся финансовые вложения (т.е. инвестиции в ценные бумаги, в уставные капиталы других организаций, а также предоставленные другим организациям займы) и незавершенные капитальные вложения (т.е. объекты, не введенные в эксплуатацию актами приемки-передачи и иными необходимыми в соответствии с законодательством документами, включая документы о государственной регистрации недвижимости).

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013-94), утвержденном постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.). Каждому виду основных средств поставлен в соответствие 7-значный код внутри следующих подразделов: (11) Здания (кроме жилых), (12) Сооружения, (13) Жилища, (14) Машины и оборудование, (15) Средства транспортные, (16) Инвентарь производственный и хозяйственный, (17) Скот рабочий, продуктивный и племенной, (19) Материальные основные фонды, не включенные в другие группировки.

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Основные средства в зависимости от имеющихся у организации прав на них подразделяются на:

- основные средства, принадлежащие на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, находящиеся у организации в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- основные средства, полученные организацией в аренду;

- основные средства, полученные организацией в безвозмездное пользование;

- основные средства, полученные организацией в доверительное управление.

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе. Согласно типовой классификации основных фондов в настоящее время имеются следующие их группы.

1.Здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения.

2.Сооружения – инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и д.р.

3.Передаточные хозяйства – водопроводная и электрическая сеть, теплосеть, газовые сети, паропроводы, т.е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4.Машины и оборудование:

- силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

- рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; вычислительная техника: электронно-вычислительная, управляющие аналоговые машины.

5.Транспортные средства - принадлежащий предприятий подвижный состав железных дорог, водный и автомобильный транспорт.

6.Инструменты и приспособления – инструменты всех видов со сроком службы свыше одного года.

7.Производственный инвентарь и принадлежности, предназначенный для хранения материалов, инструментов и облегчения труда, - верстаки, столы, стеллажи, контейнеры и д.р.

8.Хозяйственный инвентарь – предметы конторского и хозяйского назначения.

9.Рабочий и продуктивный скот.

10.Многолетние насаждения.

11.Капитальные затраты по улучшению земель (без сооружений).

12.Прочие основные фонды.

В приведённой классификации одни из элементов основных фондов (машины и оборудование) принимает непосредственное участие в производственном процессе и поэтому относится к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов.

Соотношение различных групп основных фондов в общей их стоимости составляет видовую структуру их фондов которая зависит от технико-экономических особенностей отраслей промышленности.

В хозяйственной практики различают первоначальную (балансовую) восстановительную, остаточную ликвидационную стоимость основных фондов.

Первоначальной стоимостью основных средств, приобретенных за плату (как новых, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Восстановительной стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и сумма их износа.

В зависимости от качественного участия в процессе производства ОПФ делятся на активную и пассивную части.

Активные основные фонды принимают непосредственное участие в производственном процессе и предназначены непосредственно для выпуска основной продукции.

В их состав обычно включаются:

- передаточные устройства,

- машины и оборудование,

- транспортные средства,

- инструменты и приспособления,

- производственный инвентарь,

- прочие ОПФ.

Пассивные основные фонды обеспечивают нормальное функционирование производственного процесса, это:

- производственные здания

- сооружения

- хозяйственный инвентарь, косвенно влияющие на увеличение объема производства.

Соотношение различных групп основных фондов в общей их стоимости называется структурой основных фондов.

Удельный вес активной части ОПФ - важнейший показатель прогрессивности структуры ОПФ. Долю активной части характеризует коэффициент технологической структуры ОПФ.

![]() % где, (1)

% где, (1)

Fa – стоимость активной части

F- стоимость основных производственных фондов

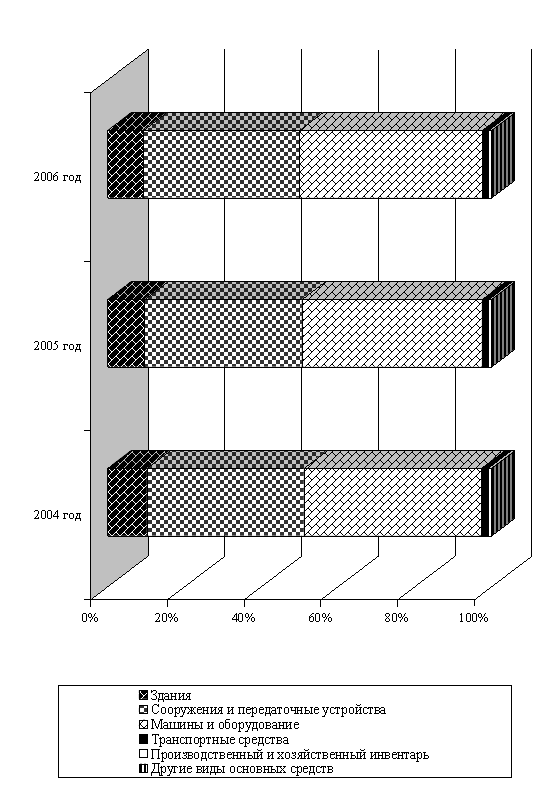

Типы структуры основных фондов представлены на рисунке 1.

Рис.1. Виды структуры основных средств.

Видовая структура предполагает деление основных фондов на активную и пассивную части. Удельный вес активной части основных фондов является важным показателем прогрессивности их структуры.

Производственная структура основных фондов и ее динамика являются показателями технического уровня промышленности и влияют на эффективность вложений в основные фонды. Чем выше доля машин, оборудования и приборов в составе основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов.

На структуру основных фондов оказывает большое влияние уровень концентрации, специализации и кооперирования производства.

Таблица 1.1

Определение производственных фондов предприятия

| Основные производственные фонды | Оборотные производственные фонды |

| 1.Многократно участвуют в процессе производства | 1.Целиком потребляется в каждом производственном цикле |

| 2.Сохраняют неизменной свою натуральную форму | 2.Меняют свою натуральную форму |

| 3.Переносят свою стоимость на готовую продукцию по частям, за счет амортизационных отчислений | 3.полностью переносят свою стоимость на готовую продукцию за один производственный цикл |

| 4.Возмещают свою стоимость постепенно, по мере реализации продукции | 4.Возмещают свою стоимость сразу после реализации продукции |

Таким образом, можно сделать вывод, что одним из важнейших факторов любого производства являются основные фонды, эффективное использование которых способствует улучшению всех технико-экономических показателей, в том числе и увеличение выпуска продукции, снижению ее себестоимости и трудоемкости изготовления, а также увеличению прибыли.

Для принятия объектов интеллектуальной собственности к бухгалтерскому учету в составе нематериальных активов необходимо выполнение условий, установленных в п. 3 ПБУ 14/2000. Обязательным является наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.). Исключительность права заключается в возможности использования результатов интеллектуальной деятельности третьими лицами только с согласия правообладателя.

Правила формирования в бухгалтерском учете коммерческих организаций информации о нематериальных активах, находящихся у них на праве собственности, хозяйственного ведения, оперативного управления, установлены Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденным Приказом Минфина России от 16.10.2000 N 91н.

Согласно п. 4 ПБУ 14/2000 к нематериальным активам относятся следующие объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

Помимо вышеперечисленных прав в составе нематериальных активов учитываются также деловая репутация организации и организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации.

Интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду не включаются в состав нематериальных активов, так как они неотделимы от своих носителей и не могут быть использованы без них.

В состав нематериальных активов не включаются также права, вытекающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, из прав на "ноу-хау".

Для признания объекта нематериальным активом необходимо единовременное выполнение следующих условий:

- у объекта должна отсутствовать материально-вещественная (физическая) структура; при этом должна быть возможность идентифицировать (выделить, отделить) объект от другого имущества;

- объект должен использоваться в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации в течение длительного времени, то есть срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не должна предполагаться последующая продажа объекта и данный объект должен быть способен приносить организации экономические выгоды в будущем.

Для принятия объекта к бухгалтерскому учету в качестве нематериального актива необходимо наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности [патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.].

В соответствии с п. 5 ПБУ 14/2000 единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.д. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации.

Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" предусмотрен только один документ для учета нематериальных активов - карточка учета нематериальных активов (форма N НМА-1).

В соответствии с п. 1 ст. 256 НК РФ нематериальные активы признаются амортизируемым имуществом, однако этой же статьей Кодекса установлено стоимостное ограничение при принятии нематериальных активов к учету. Если первоначальная стоимость нематериального актива составляет менее 10 000 руб., то он не признается амортизируемым имуществом и может быть в полной сумме включен в состав расходов, учитываемых при исчислении налога на прибыль.

Нематериальные активы предприятия оцениваются по тем же видам стоимости, что и другое имущество, т. е. по восстановительной, рыночной, инвестиционной, залоговой, страховой, налогооблагаемой и так называемой первоначальной.

Первоначальная стоимость — это стоимость нематериального актива, по которой он (актив) первоначально учитывается на балансе предприятия. Эта стоимость слагается из затрат на создание (или приобретение) актива и его доводку, в результате которой он может использоваться на предприятии. Первоначальная стоимость актива определяется для объектов:

- о внесенных учредителями в счет их вкладов в уставный капитал предприятия — по договоренности сторон;

- приобретенных за плату или безвозмездно у других предприятий и лиц — экспертным путем (с помощью эксперта-оценщика).

Восстановительная стоимость (или стоимость воспроизводства) нематериального актива определяется суммой затрат, которые необходимо произвести, чтобы восстановить утраченный актив. Восстановительная стоимость определяется затратным подходом.

Рыночная стоимость — это наиболее вероятная цена, которой должен достичь нематериальный актив на конкурентном и открытом рынке с соблюдением всех условий справедливой торговли, сознательных действий продавца и покупателя, без воздействия незаконных стимулов. При этом должны соблюдаться следующие условия:

- мотивации покупателя и продавца имеют типичный характер;

- обе стороны хорошо проинформированы, проконсультированы и действуют, по их мнению, с учетом своих интересов;

- нематериальный актив был выставлен на продажу достаточное количество времени;

- оплата произведена в денежной форме;

- цена является нормальной, не затронутой специфическими условиями финансирования и продажи.

Это определение рыночной стоимости полностью соответствует стандартному определению, сформулированному в принятом Госдумой РФ законе "Об оценочной деятельности в Российской Федерации".

Инвестиционная стоимость — это стоимость нематериальных активов для конкретного инвестора, который собирается купить или вложить в актив свои финансовые средства для его доработки. Расчет этой стоимости актива производится исходя из ожидаемых данным инвестором доходов от его использования и конкретной ставки капитализации доходов, которую определяет сам инвестор.

Оценка нематериальных активов для залога осуществляется на базе рыночной стоимости. В данном случае необходимо различать залоговую стоимость нематериальных активов и размер кредита, ссужаемого под залог нематериального актива. Эти понятия различаются как по сути, так и по величине. Оценка рыночной стоимости нематериального актива производится исходя из параметров рынка нематериальных активов (в том числе ставки дохода данного рынка), тогда как размер кредита, хотя и под залог рассматриваемого нематериального актива, определяется исходя из параметров финансового рынка (в том числе степени риска на финансовом рынке). Поэтому размер кредита должен определять специалист по финансовому рынку» а не эксперт-оценщик.

Страховая стоимость нематериальных активов рассчитывается на основе восстановительной стоимости актива, который подвержен риску уничтожения. На базе страховой стоимости актива определяются страховые суммы, страховые выплаты и страховые проценты. В связи с несовершенной системой охраны нематериальных активов в России отечественные страховщики весьма неохотно производят страхование ущерба владельца нематериального актива в случае нарушения его прав, так как эти права очень часто нарушаются.

Стоимость нематериальных активов для налогообложения определяется на основе либо рыночной, либо восстановительной стоимости. Более точные результаты оценки для налогообложения получаются, когда определяется рыночная стоимость нематериальных активов. Стоимостного ограничения при принятии нематериального актива к бухгалтерскому учету не установлено, в этом еще одно отличие ПБУ 14/2000 от НК РФ[].

1.2 Методы оценки основных средств и нематериальных активов. Износ и амортизация

Оценка основных фондов может быть по первоначальной, или инвентарной, восстановительной, или приведенной, остаточной, рыночной или оценочной, ликвидационной стоимости. Каждая из этих форм выражает определенную совокупность финансовых отношений и различные методы регулирования.

Учет и планирование основных фондов осуществляется как в стоимостных, так и в натуральных показателях, поскольку основные фонды в процессе производства выступают и как носители стоимости, и как совокупность определенных средств труда. При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используются для расчета производственной мощности предприятий, планирования производственной программы, составления баланса оборудования.

Стоимостная (денежная) оценка основных средств необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений. Существует несколько методов оценки стоимости основных фондов, каждый из которых имеет свои достоинства и недостатки.

Варианты оценки основных средств можно представить в виде следующей схемы видов оценки основных средств.

Таблица 1.2.

Способы оценки основных средств.

| По состоянию \ С учетом времени оценки |

Полная стоимость |

Остаточная стоимость |

| Первоначальная стоимость |

Fпп |

Fпо |

| Восстановительная стоимость |

Fвп |

Fво |

Как видно из приведенной схемы, существуют четыре варианта оценки основных средств.

Полная первоначальная стоимость (Fпп) - отражает фактические цены, по которым производилась оплата за приобретенные (создаваемые) основные средства, включая затраты на их доставку и установку в конкретных условиях (цены на сырье, материалы, транспортные тарифы, энергоресурсы), то есть цены действовавшие в момент создания (приобретения) объекта.

Первоначальная стоимость за вычетом износа (Fп) соответствует полной первоначальной стоимости конкретного объекта на данный момент за вычетом суммы износа (эта сумма приравнивается к данным о начисленной за время существования объекта амортизации), образовавшейся к этому моменту.

Полная восстановительная стоимость (Fвп) - характеризует затраты на создание (приобретение) объекта в современных условиях. Она определяется в процессе проведения переоценок основных средств, которые в России проводятся по специальным решениям Правительства Российской Федерации.

Восстановительная стоимость совпадает с первоначальной в период ввода объектов в действие. Но по мере удаления от момента ввода, восстановительная стоимость все больше отличается от первоначальной, так как изменяются условия воспроизводства основных средств.

Восстановительная стоимость за вычетом износа (Fво) - характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

В соответствии с п.15 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н (в ред. Приказа Минфина России от 27.11.2006 N 156н)), коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При переоценке путем индексации следует иметь в виду, что ПБУ 6/01 напрямую не предусматривает использование индексов изменения стоимости, разработанных Госкомстатом России или другими ведомствами. При индексации основных средств применяется индекс - дефлятор, рассчитываемый Госкомстатом и Минэкономразвития России.

Необходимо обратить внимание на то, что проводить переоценку объектов основных средств допускается только по группам однородных объектов. Порядок определения групп основных средств Положением не предусмотрен.

Можно пользоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от от 18 ноября 2006 г. N 697

В результате переоценки основные средства оцениваются по полной и остаточной стоимости (с учетом физического и морального износа) на дату ее проведения. Таким образом, в результате переоценки основные средства числящиеся на балансе предприятия, имеют восстановительную стоимость на конкретную дату переоценки. Но после этого вводятся (приобретаются) новые объекты по полной первоначальной стоимости соответствующего периода. В силу этого основные средства вновь оказываются отраженными в бухгалтерском балансе по смешанной (балансовой) стоимости.

Восстановительная стоимость основных средств при последних двух переоценках определялась путем умножения балансовой стоимости групп однородных объектов на коэффициент пересчета. Для каждого вида основных средств применялся свой коэффициент пересчета в зависимости от года приобретения (создания). Для машин и оборудования эти коэффициенты конкретизировались по отраслям. [46, 54]

Особенностью основных средств является их многократное использование. Однако время их функционирования имеет определенные границы, оно обусловлено их износом и временем полезного применения.

Износ бывает физическим и моральным. Физический износ представляет собой утрату основными фондами своих производственно–технических качеств в процессе эксплуатации и влияния природно–климатических условий.

Эксплуатационный износ имеет место при эксплуатации основных фондов, когда происходит постепенное изнашивание отдельных частей зданий, станков, механизмов. Это требует обязательного ремонта (мелкого, среднего, крупного), либо полного восстановления.

Естественный износ – результат разрушающего воздействия природных факторов.

Физический износ основных средств обусловлен многими факторами (продолжительность и интенсивность использования машин и оборудования, условия эксплуатации и т.п.).

Различают полный и частичный износ основных фондов. При полном износе действующие факторы ликвидируются и заменяются новыми. Частичный износ возмещается путем ремонта.

Моральный износ – постепенная утрата основными фондами своей первоначальной стоимости еще до полного их физического износа, в результате развития уровня научно – технического прогресса основные фонды, которые еще могут быть использованы уже экономически неэффективны. [46, 51, 54]

Различают две формы морального износа:

- моральный износ первого рода;

- моральный износ второго рода.

Моральный износ первого рода связан не с продолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящие новые основные фонды.

При моральном износе первого рода потребительная стоимость основных фондов не изменяется. В новых машинах, аналогичных прежним, нет никаких конструктивных изменений; производительность оборудования также остается прежней. Изменяется лишь стоимость основных фондов.

Моральный износ второго рода – это сокращение продолжительности действия машин, оборудования, обусловленное не уменьшением их производительности или мощности (данные характеристики обычно остаются на том же уровне, что и при вводе в производство), а тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

Средства на простое воспроизводство основных средств накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений. Амортизационные отчисления – это денежное выражение суммы износа, перенесенный на продукт стоимости основных средств. Амортизационные отчисления входят в состав затрат на производство и реализацию продукции (работ, услуг).

Размер годового амортизационного фонда зависит от средней годовой стоимости основных производственных фондов и нормы амортизации.

Норма амортизации представляет собой годовой процент погашения стоимости основных фондов.

Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции. Расчет нормы амортизации выполняется по формуле:

![]() , (2)

, (2)

где ![]() - первоначальная

стоимость основных фондов, рублей;

- первоначальная

стоимость основных фондов, рублей;

![]() - ликвидационная стоимость

основных фондов, рублей;

- ликвидационная стоимость

основных фондов, рублей;

![]() -нормативный срок службы

(амортизационный период) основных фондов, лет.

-нормативный срок службы

(амортизационный период) основных фондов, лет.

Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части основных фондов. С помощью норм амортизации регулируется скорость оборота основных фондов, интенсифицируется процесс их воспроизводства. Через нормы амортизации и их дифференциацию по группам основных фондов осуществляется техническая и производственная политика предприятия.

Сумма амортизационных отчислений на полисе восстановление основных фондов рассчитывается по формуле:

![]() , (3)

, (3)

где ![]() - среднегодовая

стоимость основных фондов, рублей.

- среднегодовая

стоимость основных фондов, рублей.

Для начисления амортизации амортизируемое имущество должно быть распределено по амортизационным группам в соответствии со сроками его полезного использования, сущность которого достаточно четко определена в целях налогообложения.

Амортизационные отчисления производятся на основе специальных норм (установленных в процентах к первоначальной или восстановительной стоимости). Нормы амортизационных отчислений дифференцированы по видам основных средств. Нормы установлены в расчете на год. Для определения ежемесячных амортизационных отчислений, сумму амортизационных отчислений делят на двенадцать. В течение года величина амортизационных отчислений может корректироваться в зависимости от поступления и выбытия основных средств: амортизационные отчисления увеличиваются на соответствующую величину, начиная с месяца, следующего за вводом объекта в эксплуатацию, или уменьшается, начиная с месяца, следующего за ликвидацией, продажей или передачей объекта.

Нормы амортизации должны быть экономически обоснованы и направлены на своевременное возмещение основных фондов. При их расчете очень важно правильно определить экономически целесообразный срок службы основных фондов с учетом следующих факторов:

- долговечность основных фондов;

- моральный износ (первого и второго рода);

- перспективные планы технического перевооружения;

- баланс оборудования;

- возможности модернизации и капитального ремонта.

Существуют пропорционально – линейный и ускоренный способ начисления амортизации, то есть каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов.

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоятельств.

Во–первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна нулю (ликвидационная стоимость включает в себя стоимость реализации изношенных и снятых с производства основных фондов, обычно это определяется по цене металлолома).

Во–вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, то есть в реальном производстве оборудование изнашивается неравномерно и стоимость основных фондов на продукцию переносится неравномерно.

Еще один недостаток линейного метода – отсутствие учета морального износа основных фондов, который снижает стоимость изготавливаемых машин или уменьшает потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное, то есть до окончания нормативного срока амортизации, выбытие устаревшей техники и приводит к ее недоамортизации.

В настоящее время получает распространение неравномерная амортизация, при которой большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год - 50%, во второй – 30%, в третий – 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Следовательно, исходя из выше изложенного, можно сделать вывод:

- принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных фондов, достройке, дооборудовании, реконструкции и частичной ликвидации соответствующих объектов. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной;

- при физическом износе происходит утрата основными фондами их потребительской стоимости, то есть ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие неиспользованных основных фондов. Значительная доля устаревших основных производственных фондов в производстве, например, в промышленности, вызывает существенные потери в народном хозяйстве, так как, старение оборудования требует увеличения вложения средств в капитальный ремонт для поддержания его в рабочем состоянии. Вследствие этого объем продукции и услуг уменьшается. Технически остальное и морально устаревшее, а поэтому убыточное производство создает зону застоя, препятствующую научно- техническому прогрессу;

В условиях рыночной экономики необходимо постоянно следить за конкурентоспособностью продукции. Производитель должен быть всегда готов к быстрому переходу на наиболее прогрессивную или экономичную технологию. Часть капитальных вложений производитель возмещает за счет амортизационных накоплений. При ускоренном методе амортизации они позволяют только за первые три года эксплуатации основного капитала обеспечить почти 50% стоимости заменяемой техники. Недопустима практика начисления амортизации за пределами нормативного срока. Механизм амортизации должен позволять эффективно противодействовать потери стоимости. Это возможно за счет ускорения оборота основного капитала, позволяющего перенести стоимость на готовую продукцию до того, как подобные машины будут воспроизводиться с меньшими затратами труда. Для практической оценки стоимости нематериальных активов специалисты рекомендуют затратный, доходный и сравнительный подходы, обычно используемые в оценке других видов активов.

К затратному подходу можно отнести, например, метод калькуляции затрат, заключающийся в расчете затрат на разработку и обеспечение правовой охраны нематериальных активов. Данный метод используется в основном для оценки стоимости результатов научно-исследовательских и конструкторских работ. При реализации метода калькуляции затрат необходимо учитывать, что от этапа научного исследования проблемы до этапа коммерческой реализации идеи необходимо:

- выполнить опытно-конструкторские работы;

- осуществить проектирование изделия, его изготовление;

- построить соответствующее предприятие;

- освоить производственные мощности и начать выпускать продукцию;

- завоевать рынок.

Каждый из перечисленных этапов требует временных и соответствующих материальных затрат.

В рамках доходного подхода для оценки нематериальных активов используются методики капитализации дохода и дисконтируемых денежных потоков. Доход при этом рассчитывается от использования нематериального актива в будущем: при реализации первой методики (капитализации дохода) — за первый прогнозный год; при реализации второй методики прогнозный период зависит от особенностей использования актива.

Методы доходного подхода рекомендуется использовать при оценке гудвилла, изобретений и ноу-хау.

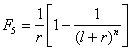

Метод дисконтируемых денежных потоков для оценки изобретений и ноу-хау часто реализуется с помощью формулы текущей стоимости аннуитета:

(4)

СТ- текущая стоимость нематериального актива;

ЧД- чистый доход, получаемый от использования данного актива за

прогнозный период;

ККП- коэффициент, характеризующий техническое и правовое состояние

актива;

r - ставка дохода для данного сектора рынка нематериального актива;

n- срок полезного применения актива;

F5-функция единичного аннуитета

Данная функция рассчитывается по следующей формуле:

|

(5)

В процессе оценки изобретений, товарных знаков и ноу-хау по приведенной формуле аннуитетом служат либо часть чистых доходов, получаемых предприятием, либо чистый доход, получаемый от использования собственно актива, либо платежи, ежегодно выплачиваемые лицензиатом собственнику актива согласно заключенному между ними лицензионному договору.

Из методов сравнительного (рыночного) подхода специалисты чаще рекомендуют метод прямого сравнительного анализа продаж, суть которого состоит в сравнительном анализе рыночных продаж сопоставимых нематериальных активов и внесении соответствующих поправок в цены этих сопоставимых активов. Этот метод можно использовать для оценки стоимости, например, товарных знаков.

В процессе оценки нематериальных активов приходится анализировать множество факторов, влияющих на их стоимость. Например, при использовании метода оценки рыночной стоимости товарного знака, разработанного межрегиональным научным фондом "Промышленная собственность"', учитываются следующие факторы:

- рыночная новизна товарного знака и ее динамика;

- состояние и прогноз расширения рынков сбыта товаров или услуг, маркируемых товарным знаком;

- изменение соотношения цен на продукцию фирмы;

- изменение цен на однородную продукцию фирм-конкурентов;

- стадия научно-технического развития продукции;

- наличие однородной продукции (собственного производства, конкурентов);

- социально-экономическая значимость продукции;

- долевое участие на региональном и мировом товарных рынках однородной продукции (в динамике);

- надежность, устойчивость платежеспособного спроса на продукцию фирмы (в динамике);

- наличие и сроки регистрации товарного знака в странах экспорта (патентно-правовая ситуация);

- другие факторы в зависимости от специфики фирмы.

Необходимость учета множества факторов, влияющих на стоимость товарного знака (не меньшее количество факторов учитывается при оценке и других видов нематериальных активов), и сложность объектов оценки требуют привлечения в сферу оценки нематериальных активов высококвалифицированных экспертов-оценщиков, специализирующихся в этом направлении оценочной деятельности.

Согласно п. 14 Положения по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденного Приказом Минфина России от 16.10.2000 N 91н, нематериальные активы относятся к имуществу, стоимость которого погашается путем начисления амортизации.

В соответствии с п. 15 ПБУ 14/2000 установлены следующие способы начисления амортизации нематериальных активов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

На практике нередко встречаются случаи, когда фактический выпуск продукции оказывается больше или меньше запланированного. Если фактический выпуск продукции больше, амортизация по нематериальному активу будет полностью начислена раньше окончания установленного срока его полезного использования; если же фактический выпуск продукции окажется меньше запланированного, по объекту нематериальных активов не удастся начислить амортизацию полностью и по окончании последнего года эксплуатации останется недоамортизированная сумма. Эта сумма должна быть присоединена к сумме амортизации, начисленной за последний год эксплуатации объекта нематериальных активов.

Срок полезного использования нематериальных активов, на которые имеются патенты и свидетельства, устанавливается исходя из срока действия патента, свидетельства и других ограничений срока использования в соответствии с законодательством Российской Федерации.

Статьей 3 Патентного закона Российской Федерации от 23.09.1992 N 3517-1 определены следующие сроки действия патентов:

- патент на изобретение - до истечения двадцати лет с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности;

- патент на полезную модель - до истечения пяти лет с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности;

- патент на промышленный образец - до истечения десяти лет с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

В соответствии со ст. 16 Закона РФ от 23.09.1992 N 3520-1 "О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров" регистрация товарного знака действует до истечения 10 лет считая с даты подачи заявки в федеральный орган исполнительной власти по интеллектуальной собственности.

Согласно ст. 3 Закона РФ от 06.08.1993 N 5605-1 "О селекционных достижениях" срок действия патента на селекционное достижение составляет 30 лет с даты регистрации вышеуказанного достижения в Государственном реестре охраняемых селекционных достижений.

Срок полезного использования нематериального актива может быть определен исходя из ожидаемого срока полезного использования нематериальных активов, в течение которого организация может получать доход.

Если по нематериальным активам невозможно определить срок полезного использования, нормы амортизационных отчислений на них устанавливаются в расчете на двадцать лет, но не более срока деятельности организации.

Основными причинами выбытия нематериальных активов, числящихся в организации, являются:

- истечение срока действия патента, свидетельства, других документов, подтверждающих право организации на использование нематериального актива;

- непригодность к дальнейшему использованию;

- передача в уставный капитал других организаций;

- безвозмездная передача;

- реализация нематериальных активов.

В соответствии с п. 22 ПБУ 14/2000 стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ, оказания услуг либо для управленческих нужд организации, подлежит списанию.

В хозяйственной деятельности организаций нередко встречаются случаи, когда нематериальные активы в силу разных причин становятся непригодными для дальнейшего использования в производстве продукции или в управленческих целях.

Списание нематериальных активов в связи с непригодностью к дальнейшему использованию производится на основании акта, составляемого специально созданной комиссией и утверждаемого руководителем организации. В акте должны быть указаны первоначальная стоимость списываемого объекта нематериальных активов, сумма начисленной за время эксплуатации амортизации, остаточная стоимость объекта, причины, по которым объект списывается с бухгалтерского учета, и другие данные, касающиеся списываемого объекта[54]

1.3 Анализ наличия, состояния и движения основных средств предприятия

Для характеристики использования основных средств применяются показатели наличия, состояния, движения и использования основных средств.

Наличие в целом и его отдельных видов может быть определено на дату и за период. В первом случае это будут моментные показатели, во втором – средние за период (интервальные).

В балансе предприятия приводятся данные об основных средствах на начало и конец отчетного периода: первоначальная стоимость; износ; остаточная стоимость. В течение года происходит движение основных средств, связанное с их поступлением и выбытием.

Основные средства принимаются на учет по актам приемки объекта в эксплуатацию, в запас или на консервацию. Они могут поступать на предприятие от завершенных капитальных вложений, а также безвозмездно (чаще всего в виде взносов в уставный капитал фирмы) от юридических и физических лиц.

Объекты основных средств выбывают с предприятия по разным причинам: из-за ветхости и износа (в силу чего дальнейшая эксплуатация становится невозможной); реализации объекта другому юридическому или физическому лицу; безвозмездной передачи (дарения). Кроме того, машины, оборудование, приборы, транспортные средства могут быть переданы владельцам в долгосрочную (финансовую) аренду с правом или без права последующего выкупа.

Наличие и движение основных средств в бухгалтерском учете показывается ежемесячно. Стоимость основных средств на конец периода определяется по балансовой схеме:

Фк = Фн + Фп + Фв, (6)

где Фк – стоимость основных средств на конец периода;

Фн – стоимость основных средств на начало периода;

Фп – стоимость поступивших основных средств;

Фв – стоимость выбывших основных средств.

По данным предприятия о наличии, износе и движении основных средств рассчитываются показатели, имеющие значение для оценки производственного потенциала фирмы.

Коэффициент технологической структуры (КТ) показывает долю активной части основных средств в общем их количестве. К активной части основных средств относятся передаточные устройства, машины, оборудование, транспортные средства, инструменты, производственный инвентарь.

![]() (7)

(7)

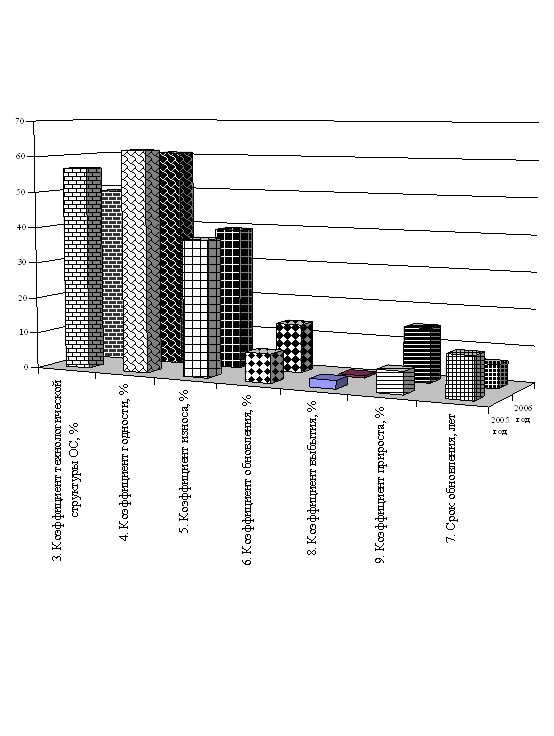

Рост данного показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа (Кизн) – показатель, характеризующий долю стоимости основных средств, списанной на затраты в предшествующих периодах. Обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100% является коэффициент годности (Кг)

![]() (8)

(8)

(9)

(9)

Коэффициент обновления (Кобн.) – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства

![]() (10)

(10)

Срок обновления (Тобн) – показатель, обратный Кобн

![]() (лет), (11)

(лет), (11)

Коэффициент выбытия (КВ) – показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчётном периоде, выбыла из-за ветхости и по другим причинам

![]() (12)

(12)

Коэффициент прироста (Кпр)

![]() (13)

(13)

Относительное увеличение стоимости основных фондов с учетом их поступления и выбытия характеризуется коэффициентом прироста основных фондов, исчисленным отношением разности поступивших и выбывших основных фондов к балансовой стоимости их остатка на начало анализируемого периода. [41,46,51,54]

1.4 Направление эффективного использования основных средств предприятия в современных условиях

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и повышение уровня жизни общества

Для характеристики использования основных фондов применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные показатели. Обобщающие показатели, к которым относят, прежде всего, фондоотдачу и рентабельность, применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – для предприятий, отраслей и народного хозяйства в целом.

Частные показатели – как правило, натуральные, применяющиеся для характеристики использования основных фондов чаще всего на предприятиях или в их подразделениях. Эти показатели подразделяются на показатели экстенсивного и интенсивного использования основных фондов.

Показатели экстенсивного использования основных фондов характеризуют их использование во времени, а показатели интенсивного использования основных фондов характеризуют величину съема продукции (выполненной работы) на единицу времени с определенного вида оборудования (или производственных мощностей).

К числу важнейших показателей экстенсивного использования основных фондов относят коэффициенты использования планового, режимного и календарного времени работы оборудования, коэффициент сменности работы оборудования, показатель внутрисменных простоев и пр.

Наибольшее значение среди частных показателей экстенсивного использования имеет коэффициент сменности работ оборудования, который определяется как отношение суммы машин – смен в течение суток к общему числу машин. Повышение коэффициента сменности работы оборудования – это важный источник роста объема производства продукции и повышения эффективного использования основных фондов.

Коэффициент сменности работы оборудования определяется по формуле:

К см = ![]() , (14)

, (14)

где К см – коэффициент сменности работы оборудования;

МС – сумма фактически отработанных машино-смен за сутки;

Кол. Оборудования – общее количество установленного оборудования.

Главное назначение повышения сменности использования оборудования – это совершенствование формирования основных фондов. Именно в процессе их формирования с учетом специфики данного предприятия должна быть достигнута главная пропорция – между рабочей силой и основными фондами, должны соблюдаться соответствие роста основных фондов и увеличения объема продукции, а также соотношение между активной и пассивной частями основных фондов, то есть увеличиваться доля прогрессивного и более “молодого” по возрасту эксплуатации оборудования, должно совершенствоваться вспомогательное производство, за счет которого можно добиться высвобождения рабочих и направления их в основное производство, то есть повысить сменность использования оборудования.

Большое значение в повышении коэффициента сменности работ оборудования в рамках предприятия имеют расширение зоны многостаночного обслуживания и совмещение профессий. Возможности для расширения зоны обслуживания создаются за счет технического совершенствования оборудования, развития комплексной механизации и автоматизации производства.

В практике предприятий сложились две основные формы многостаночного обслуживания: закрепление за одним рабочим двух или более станков однотипного технологичного назначения; применение бригадного метода организации труда (бригада обслуживает несколько единиц оборудования, обеспечивая их эффективную работу в 2 или 3 смены). При многостаночном обслуживании, как показывает хозяйственная практика, тарифные ставки рабочего при сдельной оплате в среднем увеличиваются на 25 – 30%. При совмещении профессий (например, наладчик и станочник; станочник и ремонтник и т. д.) также должна производиться доплата.

Одно из важных направлений повышения сменности оборудования – устранение его избытка на предприятиях. Сложность заключается в том, что оборудование, которое используется лишь в 3–4 ч в смену, нельзя реализовать или передать другому предприятию, так как оно все же необходимо производству. В то же время неэффективное использование такого оборудования не позволит ему в течение срока службы перенести стоимость на продукцию, что вызовет значительную недоамортизацию, которая повлияет на экономические показатели предприятия. Для устранения относительного избытка оборудования можно, во-первых, изменить структуру остального оборудования путем реализации ли списания устаревших станков и машин; приобрести новое оборудование и, повышая тем самым общую производительность, более полно загрузить все оборудование; во-вторых, провести кооперирование предприятий по использованию производственных мощностей.

Наряду с техническими и организационными факторами важную роль в повышении сменности оборудования играют и социальные факторы. Так, социологические исследования, проведенные на предприятиях, выявили причины, мешающие организации использовать оборудование во вторую смену: слабое обеспечение второй смен услугами вспомогательного производства (ремонтное обеспечение, электроснабжение и др.); отсутствие на местах необходимых ремонтных служб заводоуправления и т. д.; недостатки в организации производственной и социально-бытовой инфраструктуры городов, рабочих поселков; невысокий уровень квалификации кадров; не полное соответствие квалификации кадров и техники.

На сокращение внутрисменных простоев машин и оборудования оказывают влияние совершенствование ремонтного обслуживания станочного парка и материально – технического снабжения, улучшение планирования и диспетчеризации, повышение трудовой дисциплины рабочих.

Для оценки основных фондов применяются и показатели интенсивного их использования.

Интенсивная нагрузка основных фондов приводит к снижению себестоимости продукции (за счет сокращения всех постоянных расходов) и росту производительности труда. Однако показатель интенсивной нагрузки основных фондов в большей степени, чем показатель экстенсивной нагрузки, связан с характером производства и технологического процесса.

Кроме показателей экстенсивного и интенсивного использования оборудования важное значение имеют и показатели использования производственных площадей и сооружений. Рациональное использование производственных площадей дает возможность получить прирост выпуска продукции без капитального строительства и тем самым сократить размеры капиталовложений; при этом выигрывается и время, так как организовать производство на высвобожденных производственных площадях можно гораздо быстрее, чем осуществить новое строительство. [51,54]

Среди показателей использования производственных площадей наиболее важны коэффициенты экстенсивного и интенсивного использования производственных площадей; коэффициент загрузки производственных площадей цеха, участка; коэффициент использования промышленно – производственных площадей под оборудование и показатель съема продукции с 1 кв. м производственной площади. Использование сооружений оценивается на основании производственных характеристик объектов – обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны).

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов, поэтому для определения использования всей массы основных фондов на предприятиях, в отраслях народного хозяйства применяются обобщающие показатели.

Наиболее важный из них – фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или нормативно чистой) к среднегодовой стоимости основных фондов. Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств. Фоноотдача рассчитывается по формуле:

![]() , (15)

, (15)

где Q - стоимость валовой продукции;

F - стоимость основных производственных фондов

Совокупность факторов, влияющих на показатель фондоотдачи, и их подчиненность показаны на рисунке 2.

Рост фондоотдачи позволяет снижать объем накопления и соответственно увеличивать долю фонда потребления. Следовательно, не меняя общего объема накопляемой части национального дохода, можно повысить долю средства развитие непроизводственной сферы (например, на жилищное строительство, медицинское обслуживание и др.).

Повышение фондоотдачи способствует:

- улучшению проектирования, сокращению времени разработки технической документации, ускорению строительства и уменьшению сроков освоения вновь вводимых основных фондов, то есть всемерному сокращению цикла ”наука – производство – продукция”;

- улучшению структуры основных фондов, повышению удельного веса их активной части до оптимальной величины с установлением рационального соотношения различных видов оборудования;

- экстенсивному использованию основных фондов, увеличению коэффициентов сменности, ликвидации простоев оборудования;

- интенсификации производственных процессов путем внедрения передовой технологии, повышению скорости работы машин и оборудования, внедрению синхронного выполнения одной машиной двух операций или нескольких, развитию научной организации труда;

- улучшению условий и режима труда с учетом производственной эстетики, созданию необходимых социальных условий (жилищных, бытовых, четкой работы транспорта и др.);

- сокращению ремонта активной части основных фондов путем специализации и концентрации ремонтного хозяйства;

- улучшению материально – технического снабжения основных фондов.

Рисунок 2. Схема факторной системы фондоотдачи.

Следующий обобщающий показатель – фондоемкость, которая рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле:

Ф.е =  , (16)

, (16)

где Ф.е – фондоемкость;

Fосн. – стоимость основных производственных фондов (руб.);

Qпрод. – объем продукции (руб.).

Наряду с показателем фондоотдачи на улучшение использования основных фондов существенное влияние оказывает и такой обобщающий показатель, как норма рентабельности.

![]() , (17)

, (17)

где ![]() - балансовая прибыль,

- балансовая прибыль,

F - стоимость основных производственных фондов.

Этот показатель имеет две разновидности: в первом варианте рентабельность рассчитывается как отношение прибыли к издержкам предприятия (себестоимости) без учета эффективности использования производственных фондов;

Второй вариант предусматривает расчет рентабельности как отношения прибыли к сумме основных фондов и оборотных средств, то есть с учетом производственных фондов.

Однако показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования производственных фондов, например, за счет перепроизводства дорогостоящих изделий, завышения цен на новые изделия, расширения использования рабочей силы и др.

Фондовооруженность – показывает стоимость основных производственных фондов, приходящихся на одного рабочего. Она определяется по формуле:

![]() , (18)

, (18)

где F - стоимость основных производственных фондов,

![]() - среднесписочная численность

рабочих.

- среднесписочная численность

рабочих.

Это величина должна непрерывно увеличиваться так как от нее зависит техническая вооруженность, а следовательно и производительность труда.

Таким образом, для обеспечения эффективного использования основных фондов следует применять всю систему показателей: частные (экстенсивные интенсивные показатели использования производственных площадей и сооружений) и обобщающие (фондоотдача основных фондов, фондоемкость, норма рентабельности).

Улучшение использования основных фондов отражается на финансовых результатах работы предприятия за счет увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

-освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи в аренду;

-своевременного и качественного проведения планово – предупредительных и капитальных ремонтов;

-приобретения высококачественных основных средств;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня механизации и автоматизации производства;

- повышения уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники и прогрессивной технологии - малоотходной, безотходной, энерго- и топливо сберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.[37,39,41,51,54]

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

2.1 Учет первоначального поступления основных средств и нематериальных активов

В соответствии с Приказом Минфина РФ от 13 октября 2003 года N 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств» вступили в силу с 01 января 2004 года новые Методические указания по бухгалтерскому учету основных средств, которые определяют порядок организации бухгалтерского учета в соответствии с В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н (с изм. и доп. от 18.05.2002 N 45н) и распространяются на организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Кроме того необходимо руководствоваться и положениями «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина России от 6 июля 1999 г. N 43н; «Доходы организации» ПБУ 9/9), утвержденное Приказом Минфина России от 6 мая 1999 г. N 32н (с изменениями и дополнениями); «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 6 мая 1999 г. N 33н (с изменениями и дополнениями).

При ведении учета основных средств помимо перечисленных документов необходимо руководствоваться: Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»

Согласно приказу об учетной политике в целях налогообложения колхоза «Рязанский» и на основании п.7 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Основные средства могут приниматься к бухгалтерскому учету в случаях:

- приобретения, сооружения и изготовления за плату;

- сооружения и изготовления самой организацией;

- поступления от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд;

- поступления от юридических и физических лиц безвозмездно;

- получения государственным и муниципальным унитарным предприятием при формировании уставного фонда;

- поступления в дочерние (зависимые) общества от головной организации;

- поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.).

Первоначальной стоимостью основных средств, приобретенных за плату (как новых, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты на приобретение, сооружение и изготовление складываются из:

- покупной стоимости (сумм, уплачиваемых в соответствии с договором купли-продажи);

- сумм, уплачиваемых организациям за работы по договорам строительного подряда и другим договорам;

- сумм, уплачиваемых за консультационные, информационные услуги, связанные с приобретением основных средств;

- регистрационных сборов, пошлин и других платежей, связанных с приобретением основных средств;

- таможенных пошлин и других платежей;

- невозмещаемых налогов, уплачиваемых в связи с приобретением основных средств;

- вознаграждений, выплачиваемых посреднической организации, через которую приобретен объект основных средств;

- иных затрат, связанных с приобретением, сооружением и изготовлением объекта основных средств и затрат по доведению их до состояния, в котором они пригодны к использованию по назначению.

Суммы договора купли-продажи, поставки, строительного подряда могут быть выражены в условных денежных единицах или в иностранной валюте, а оплата производится в рублях.

В этом случае оценка основных средств производится в общем порядке на дату их принятия к учету в качестве вложений во внеоборотные активы. Стоимость приобретенного основного средства, выраженная в у. е. или иностранной валюте, пересчитывается в рубли при ее отражении на счете 08 «Вложения во внеоборотные активы».

В результате образуется курсовая разница (п. 5 ПБУ 3/2006). Согласно п. 13 ПБУ 3/2006 курсовая разница учитывается в составе финансовых результатов как прочие доходы или прочие расходы, кроме случаев расчета с учредителями по вкладам в уставный капитал.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств при принятии их к бухгалтерскому учету определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Первоначальная стоимость основных средств при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат на производство основных средств осуществляются организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией.

Таблица 2.1

Приобретение основных средств с расчетом денежными средствами

| Наименование операции | Бухгалтерские проводки | Примечание | |

| Дебет счета | Кредит счета | ||

| Оплачен счет поставщика | 60 | 51, 50 | На сумму по счету,в т.ч. НДС |

| Выделен НДС | 19-1 | 60 | По счету-фактуре поставщика |

| Отражены затраты наприобретение | 08 | 60 | По счету-фактуре поставщика |

| Принято к бухгалтерскому учету имущество в качестве объектов основных средств | 01 | 08 | После введения в эксплуат. и соответствующего оформления |

| НДС принят к возмещению из бюджета | 68 /НДС | 19-1 | По счету-фактуре поставщика после оплаты и принятия на учет основного средства |

| Начисление амортизации | 20,23, 25,29, 44 | 02 | Со следующего месяца после принятия к учету объекта |

Фактические затраты, связанные с приобретением за плату основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетами учета расчетов.

При принятии основных средств к бухгалтерскому учету на основании надлежаще оформленных документов фактические затраты, связанные с приобретением основных средств, списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета основных средств.

Большую часть основных средств организация приобретает за деньги у поставщиков на основании договора купли-продажи или договора поставки.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороны (покупателя), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму.

Договор поставки предполагает, что поставщик-продавец обязуется передать в обусловленный срок производимые или закупаемые им товары для использования в предпринимательской деятельности.