Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Анализ труда (на примере ЗАО "Траст")

Дипломная работа: Анализ труда (на примере ЗАО "Траст")

ДИПЛОМНАЯ РАБОТА

по дисциплине «Аудит и бухгалтерский учет»

по теме: «Анализ труда на примере ЗАО «Траст»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТА ТРУДА.. 6

1.1 Учет труда и виды его оплат. 6

1.2 Анализ и планирование показателей по труду и его оплате на торговом предприятии 20

2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ ЗАО «ТРАСТ». 35

2.1 Краткая характеристика ЗАО «Траст». 35

2.2 Аудит организации труда ЗАО «Траст». 40

3. УЛУЧШЕНИЕ ТРУДОВЫХ ПОКАЗАТЕЛЕЙ ЗАО «ТРАСТ». 54

ЗАКЛЮЧЕНИЕ. 73

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 76

Приложение 1. 78

Экономическая либерализация в России в сочетании с экономическим ростом способствовали постепенному превращению государственно-монополизированной экономики в конкурентный рынок, смену товарного дефицита дефицитом денежных средств, трансформацию проблем снабжения предприятия в проблемы сбыта работ и услуг.

Совершенствование трудовых показателей становится сегодня одним из важнейших элементов развития предприятия. Предприятие, эффективно использующее свои трудовые ресурсы, быстрее реагирует на изменения, происходящие на рынке, и получает существенные преимущества в конкурентной борьбе.

Различные вопросы повышения эффективности трудовой деятельности рассматриваются в трудах зарубежных ученых. За последнее время появилось много отечественных работ на эту тему. Тем не менее, вопросы оптимизации трудовых показателей остаются актуальными. Этой теме и посвящена данная работа.

Основной целью данной работы является исследование и анализ показателей по труду, сложившихся, как в мировой практике, так и на современном опыте в российской экономике. На основании систематизированных в работе требований мы попытаемся изложить основные аспекты улучшения трудовых показателей в рамках действующего предприятия. На основании цели в данной работе были поставлены следующие задачи:

· Проанализировать основные группы трудового персонала предприятия.

· Изучить основные виды и способы оплаты труда.

· Рассмотреть основные показатели по труду.

· Проанализировать трудовые показатели конкретного предприятия; описать пути их улучшения.

Для решения поставленных в работе задач использовались как общенаучные, так и специальные методы анализа и синтеза, логического и ситуационного анализа. В работе широко использовались программные продукты Microsoft Word, Microsoft Excel.

Предметом исследования данной работы являются трудовые показатели предприятия.

Объектом исследования работы является показатели по труду конкретного предприятия, продающего специализированную технику. ЗАО «Траст» существует с 1993 года и является одним из самых крупных поставщиков спецтехники в России, а также странах Ближнего и Дальнего Зарубежья.

Для увеличения доли рынка и роста объемов сбыта предприятие нуждается в комплексе мер по оптимизации производительности труда.

Методологической и теоретической основой исследования служат труды отечественных и зарубежных экономистов и маркетологов, нормативно-правовые акты, инструктивные материалы.

Выводы и предложения, полученные в процессе выполнения данной дипломной работы, будут использованы в деятельности конкретного предприятия.

В составе работы нами выделено три основных раздела.

В первой части работы – теоретической, мы постараемся исследовать проблему на основе теоретических источников, состав которых приводится в приложении к дипломной работе; определим основные понятия и категории, связанные с трудовой деятельностью.

Во второй – аналитической части, согласно принципов, изложенных в теоретической части работы, будет проведен анализ трудовых показателей предприятия; выявлены тенденции текущего положения и проблемы развития компании.

В третьей части по результатам аудита предприятия будет рассмотрены пути повышения эффективности его деятельности.

В заключении будут сделаны общие выводы по теме работы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТА ТРУДА

1.1 Учет труда и виды его оплат

Трудовые отношения – едва ли не самая сложная проблема предпринимательства, особенно когда коллектив предприятия насчитывает десятки, сотни и тысячи человек. Трудовые отношения охватывают широкий круг проблем, связанных с организацией трудового процесса, подготовкой и набором кадров, выбором оптимальной системы заработной платы, созданием отношений социального партнерства на предприятии.

Обычно трудовой персонал предприятия подразделяют на производственный персонал и персонал, занятый в непроизводственных подразделениях. Производственный персонал – работники, занятые в производстве и его обслуживании, – составляет основную часть трудовых ресурсов предприятия.

Самая многочисленная и основная категория производственного персонала – это рабочие предприятия (фирмы) – лица (работники), непосредственно занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов. Рабочие подразделяются на основных и вспомогательных.

К основным рабочим относят работников, непосредственно создающих товарную (валовую) продукцию предприятий и занятых осуществлением технологических процессов, т.е. изменением форм, размеров, положения, состояния, структуры, физических, химических и других свойств предметов труда.

К вспомогательным относятся рабочие, занятые обслуживанием оборудования и рабочих мест в производственных цехах, а также все рабочие вспомогательных цехов и хозяйств.

Вспомогательные рабочие могут быть подразделены на функциональные группы: транспортную и погрузочную, контрольную, ремонтную, инструментальную, хозяйственную, складскую и т.п.

Руководители – это работники, занимающие должности руководителей предприятий (директора, мастера, главные специалисты и др.).

Специалисты – работники, имеющие высшее или среднее специальное образование, а также работники, не имеющие специального образования, но занимающие определенную должность.

Служащие – работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (агенты, кассиры, делопроизводители, секретари, статистики и др.).

Младший обслуживающий персонал – это лица, занимающие должности по уходу за служебными помещениями (дворники, уборщицы и др.), а также по обслуживанию рабочих и служащих (курьеры, рассыльные и др.).

Соотношение различных категорий работников в их общей численности характеризует структуру кадров (персонала) предприятия, цеха, участка. Структура кадров также может определяться по таким признакам, как возраст, пол, уровень образования, стаж работы, квалификация, степень выполнения норм и т.п.

Профессионально – квалификационная структура персонала складывается под воздействием профессионального и квалификационного разделения труда. Под профессией обычно понимают вид (род) трудовой деятельности, требующий определенной подготовки. Квалификация характеризует меру овладения работниками данной профессией и отражается в квалификационных (тарифных) разрядах, категориях. Тарифные разряды и категории также являются и показателями, характеризующими уровень сложности работ.

Для определения размеров оплаты труда работников проводят тарификацию.

Тарифная система обычно охватывает рабочих и служащих предприятия, но разрабатывается раздельно по различным категориям работников.

Основными составляющими тарифных условий оплаты труда и раздельной их разработке для рабочих и служащих являются:

· минимальная ставка оплаты работника как основа для расчета тарифных ставок рабочих и должностных окладов служащих;

· тарифные ставки первого разряда, дифференцированные по основным тарифообразующим факторам (интенсивности труда, видам работ, условиям труда) и образующие так называемую вертикаль ставок первого разряда;

· тарифные ставки по разрядам рабочих, дифференцированные по сложности выполняемых ими работ (квалификации рабочих) и образующие так называемую горизонталь ставок, или тарифную сетку;

· схемы должностных окладов служащих, включая руководителей, специалистов и т.д., построенные с учетом сложности выполняемых ими должностных обязанностей;

· тарифно-квалификационные справочники работ и профессий рабочих, квалификационные справочники должностей руководителей, специалистов и служащих или соответствующие описания работ на предприятии как инструменты тарификации рабочих и служащих.

Предприятие может самостоятельно проводить работу по тарификации рабочих и служащих, однако обычно для этих целей используется Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС). Кроме того, знакомство с методиками, используемыми в ЕТКС, может способствовать построению рациональной системы оплаты труда на предприятии.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Основными формами заработной платы являются повременная и сдельная формы оплаты[1].

При повременной оплате мерой труда является отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или окладом за фактически отработанное время. Заработная плата подсчитывается по формуле:

ЗП =ТС· РВ, (1.1)

где ЗП– заработная плата;

ТС– тарифная ставка присвоенного рабочему квалификационного разряда;

РВ – фактически отработанное время.

При сдельной оплате мерой труда является выработанная рабочим продукция, и заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработная плата начисляется за каждую единицу продукции исходя из установленной сдельной расценки. Заработок рассчитывается по формуле:

ЗЛ = СР·ВП, (1.2)

где ЗП – заработная плата рабочего;

СР – сдельная расценка за единицу продукции;

ВП – количество изготовленной продукции.

Выбор сдельной и повременной форм оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Эффективное применение повременной формы оплаты труда определяется следующими условиями:

1) строго регламентированные, аппаратурные, автоматизированные производства, где рабочий не может влиять на технологическое время;

2) высокие требования к качеству продукции, которые непосредственно зависят от рабочих;

3) на рабочем месте можно реально увеличить выработку продукции, а производству столько продукции не требуется[2].

Повременная форма оплаты может применяться для оплаты труда таких вспомогательных рабочих, как дежурные слесаря, электромонтеры, кладовщики, учетчики, в связи с трудностями нормирования и количественного измерения их труда. Рабочие служб технического контроля также оплачиваются по повременной форме.

Наличие следующих условий делает целесообразным применение сдельной формы оплаты труда:

1) наличие реальных возможностей увеличения выработки продукции при сокращении затрат времени на единицу продукции;

2) возможность рабочих увеличивать выпуск продукции при стабильной технологии и соответствующем качестве продукции;

3) при потребности производства в увеличении выпуска продукции на данном участке[3].

Такие условия характерны для производств, где применяется ручной, механизировано-ручной и механизированный труд. При этом необходимо учитывать, что если даже имеются все условия для значительного увеличения выработки продукции, но при этом ухудшается ее качество, нерационально используются материальные ресурсы и преждевременно изнашивается оборудование, то применять сдельную форму оплаты нецелесообразно.

Повременная и сдельная формы заработной платы на практике используются в виде различных систем.

Наибольшее распространение в современных условиях получили простая повременная и повременно-премиальная системы заработной платы.

В случае простой повременной системы оплаты труда заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Если для рабочего – повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если рабочий отработал неполный месяц, то заработная плата начисляется исходя из среднечасового или среднедневного оклада и фактически отработанного времени. При данной системе рабочий получает тарифную заработную плату при 100%-ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

В соответствии с повременно-премиальной системой, рабочий сверх оплаты в соответствии с отработанным временем и тарифными ставками получает премию за обеспечение определенных количественных и качественных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных рабочих. По каждому показателю в отдельности устанавливается размер премии в зависимости от его значения. Основные рабочие-повременщики премируются за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ. Рабочие-повременщики, занятые обслуживанием основного производства, премируются за достижение показателей, характеризующих улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, увеличение межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт и т.д. Для рабочих-контролеров используются такие показатели премирования, которые учитывают их усилия по улучшению качества выпускаемой продукции независимо от других результатов работы: отсутствие пропуска продукции с браком, выполнение плана по профилактике брака, сокращение возвратов продукции с последующих операций и т.д.

Первичными бухгалтерскими документами по учету труда работников при повременной оплате являются табели.

Различают прямую индивидуальную, косвенно-сдельную, сдельно-прогрессивную, аккордно-сдельную и сдельно-премиальную системы оплаты.

При прямой индивидуальной системе заработок рабочего непосредственно зависит от его выработки. Заработная плата начисляется в соответствии с количеством произведенной продукции по постоянным сдельным расценкам, что повышает заинтересованность работников в увеличении индивидуальной производительности труда. Заработок определяется путем умножения количества изготовленной продукции на сдельную расценку за единицу этой продукции.

В случае косвенно-сдельной системы заработная плата рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает. Данная система применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин. Оплата труда рабочих может производиться тремя методами;

1) заработная плата определяется по формуле:

Рк = Тч ·Чр · Нв, (1.3)

где Тч – часовая тарифная ставка вспомогательных рабочих;

Чр – число обслуживаемых рабочих;

Нв – норма выработки для обслуживаемого рабочего;

2) общий заработок вспомогательного рабочего определяется путем умножения тарифного заработка за отработанное время на коэффициент выполнения нормы выработки в среднем по всем объектам, обслуживаемым этим рабочим;

3) общий заработок определяется умножением коэффициента, характеризующего соотношение тарифных ставок вспомогательных рабочих и тарифных ставок, обслуживаемых ими рабочих, на фактический сдельный заработок обслуживаемых рабочих.

При бригадной форме организации и стимулирования труда косвенная сдельная система оплаты почти не применяется, так как все вспомогательные рабочие включаются в бригаду.

При сдельно-прогрессивной системе выработка рабочего в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, – по повышенным расценкам. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3–6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Размер оплаты труда при аккордно-сдельной системе устанавливается за весь объем работы. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Расчет с рабочими производится после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (например, в судостроении), то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Эта система является, как правило, бригадной формой оплаты труда.

При использовании сдельно-премиальной системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используются:

· рост производительности труда;

· улучшение качества продукции, работ;

· освоение новой техники и технологии;

· снижение материальных затрат и т.д.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу. Доплаты оформляют следующими документами:

· дополнительные операции, не предусмотренные технологией производства, – нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали);

· отклонения от нормальных условий работы – листком на доплату, который выписывают на бригаду или отдельного рабочего. В нем указывают номер основного документа (наряда, ведомости и др.), к которому производится доплата, содержание дополнительной операции, причину и виновника доплат и расценку.

Размеры доплат и условия их выплаты предприятия устанавливают самостоятельно и фиксируют их в коллективном договоре (положение об оплате труда). При этом размеры доплат не могут быть ниже установленных законодательством.

· простои не по вине рабочих – листком учета простоев, в котором указывают время начала, окончания и длительности простоя, причины и виновников простоя, причитающуюся рабочим за простой сумму оплаты. Простои по вине рабочих не оплачивают и документами не оформляют.

Неисправимый, или окончательный, брак оформляют актом о браке или ведомостью о браке и, кроме того, его отмечают в первичных документах по учету выработки. Исправимый брак актом или ведомостью о браке не оформляют. Если брак исправляет рабочий, допустивший его, то никакого дополнительного документа не составляют вообще; если брак исправляет другой рабочий, то составляют наряд на сдельную работу с пометкой об исправлении брака.

Брак, возникший не по вине работника, оплачивается по пониженным расценкам. Месячная заработная плата работника в этом случае не может быть ниже 2/3 от тарифной ставки установленного ему разряда (оклада). Брак, который произошел вследствие скрытого дефекта в обрабатываемых материалах, а также брак не по вине работника, обнаруженный после приемки изделия органами технического контроля, оплачивается работнику наравне с годными изделиями.

Важную роль в материальном стимулировании труда играют доплаты, надбавки к заработной плате, различные типы выплат.

Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ или других органов по его поручению.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника. Премии же рассчитаны обычно на то, чтобы поощрить достижение на производстве какого-либо определенного результата. Доплаты и надбавки носят стабильный характер, премии – непостоянный. Премия чаще всего стимулирует результаты коллективного труда, а всевозможные доплаты и надбавки – персональной работы. Премия, которая установлена для всех, имеет более обширное поле действия, а потому часто (если судить по результатам труда) она эффективнее некоторых видов доплат, так как ее стимулирующее воздействие распространяется на весь коллектив.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Важнейшими видами компенсационных доплат является оплата перерывов в работе кормящих матерей и пособия по временной нетрудоспособности.

Отпуск по беременности и родам – 70 календарных дней до родов и 70 календарных дней после родов (при осложненных родах – 86, а при рождении двух и более детей – 110) – предоставляется и оплачивается женщине полностью (в размере полного заработка) независимо от числа дней, фактически использованных до родов.[4]

При наступлении временной нетрудоспособности работодатель выплачивает работнику пособие в соответствии с действующим законодательством.[5] Основанием выплаты пособия по временной нетрудоспособности является листок временной нетрудоспособности и в некоторых случаях справка установленной формы.[6]

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Расчетно-платежные ведомости или замещающие их расчетные и платежные ведомости применяют для расчетов с работниками за целый месяц.

Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40% заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработную плату выдают из кассы в течение 3 дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «задепонировано», составляет реестр не выданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы не выплаченной в срок заработной платы по истечении 3 дней сдают в банк на расчетный счет.

С сумм, начисленной оплаты труда предприятия производят отчисления в следующие фонды:

· Фонд социального страхования РФ;

· Государственный фонд занятости населения РФ;

· Российский фонд обязательного медицинского страхования;

· Пенсионный фонд РФ.

Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договорам подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные и удержания по инициативе организации.

Обязательными удержаниями являются подоходный налог, удержания в Пенсионный фонд РФ, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания:

· долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период;

· в погашение задолженности по подотчетным суммам;

· квартплата (по спискам, представленным ЖКО предприятиям);

· за содержание ребенка в ведомственных дошкольных учреждениях;

· за ущерб, нанесенный производству;

· за порчу, недостачу или утерю материальных ценностей;

· за брак;

· за товары, купленные в кредит;

· подписная плата за периодические издания;

· членские профсоюзные взносы;

· перечисления сторонним организациям и в кассу взаимопомощи;

· перечисления в филиалы Сберегательного банка.

Подоходный налог взимается с дохода работников свыше установленного минимума заработной платы по установленным ставкам, размеры которых зависят от суммы дохода.

В совокупный доход, облагаемый налогом, включают все виды доходов как в денежной, так и натуральной форме. При этом доходы, полученные в натуральной форме, учитывают в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии – по свободным (рыночным) ценам на дату получения дохода.

В совокупный доход не включают:

· государственные пособия (кроме пособий по временной нетрудоспособности);

· все виды пенсий, кроме назначаемых и выплачиваемых за счет средств организаций;

· суммы, получаемые работниками в возмещение ущерба, который причинен им увечьем или иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей;

· выходные пособия, выплачиваемые при увольнении, а также все виды денежной компенсации, выплачиваемые высвобождаемым работникам при их увольнении из организаций;

· алименты у граждан, их получающих;

· выигрыши по облигациям государственных займов и суммы, получаемые в погашение этих облигаций;

· а также ряд других доходов, указанных в Инструкции о подоходном налоге с физических лиц.

К важнейшим налогам, которые выплачивают налогоплательщики-работодатели относятся налог на доходы физических лиц и единый социальный налог.

Плательщиками налога на доходы физических лиц признаются физические лица, являющиеся и не являющиеся налоговыми резидентами РФ[7].

Налоговое резидентство по налогу на доходы физических лиц связано не с постоянным местожительством в России, а с фактическим нахождением на ее территории не менее 183 дней в календарном году[8].

Исчисление сумм налога на доходы физических лиц, удержание их и перечисление в бюджет производится налоговыми агентами. Ими являются российские организации и постоянные представительства иностранных компаний в РФ, которые выплачивают дивиденды налогоплательщикам.

Сумма налога на доходы в виде дивидендов определяются налоговыми агентами отдельно по каждому налогоплательщику по ставке 30% с каждой выплаты таких доходов (п.1 ст.214 НК РФ).

На российскую организацию или действующее в РФ постоянное представительство иностранной организации возлагается обязанность удержать из доходов налогоплательщика в виде дивидендов при каждой выплате таких доходов сумму налога и уплатить ее в бюджет. При этом сумма уплаченного организацией налога на прибыль, относящаяся к части прибыли, распределяемой в виде дивидендов, подлежит зачету в счет исполнения обязанности по уплате налога физическим лицом – получателем дивидендов.

Порядок исчисления и уплаты единого социального налога налогоплательщиками-работодателями определен в ст. 243 НК РФ. Этот налог зачисляется в государственные внебюджетные фонды – Пенсионный, Фонд социального страхования и фонды обязательного медицинского страхования Российской Федерации. Работодатели должны исчислять суммы налога отдельно по каждому фонду. Средства в Фонд занятости поступают за счет отчислений от налога на доходы физических лиц.

1.2 Анализ и планирование показателей по труду и его оплате на торговом предприятии

Целью анализа показателей по труду и заработной плате торгового предприятия является изучение и оценка эффективности использования рабочей силы, затрат труда.

Исходя из указанной цели, основными задачами анализа использования труда и заработной платы являются:

· в области использования рабочей силы – изучение численности работников по составу, уровню квалификации, в динамике и по сравнению с другими предприятиями на фоне показателей по отрасли в данном регионе и в целом по стране; оценка эффективности труда работников по величине его производительности к товарообороту в расчете на одного работника, доли экстенсивных и интенсивных факторов роста производительности труда и выявление причин изменения указанных показателей; расчет влияния изменений численности работников и производительности труда на динамику товарооборота; исследование используемых норм выработки и затрат времени и их влияния на рост производительности труда; выявление резервов улучшения использования рабочей силы;

· в области оплаты труда – изучение форм и систем оплаты труда, обоснованности их выбора предприятием; оценка размеров расходов на оплату труда в процентах к товарообороту, по их доле в совокупных издержках обращения в динамике, по сравнению с аналогичными показателями по отрасли в регионе, стране и конкурирующих предприятий; определение средней заработной платы по основным категориям работников и изучение ее изменений в динамике, по отношению к величине, сложившейся по отрасли в регионе и стране, в других предприятиях; расчет влияния изменений численности работников и средней заработной платы на изменение величины расходов по оплате труда в динамике; оценка эффективности систем премирования для разных категорий работников; исследование темпов прироста средней заработной платы и производительности труда; выявление резервов и определение конкретных мер по их использованию в деле повышения эффективности использования средств на оплату труда. Перечень этих задач в каждом предприятии может уточняться. Необходимо иметь результаты анализа за ряд последних лет и на основе их определять реальные пути улучшения использования рабочей силы и возможности более эффективного использования форм и систем оплаты труда в деле достижения высоких конечных результатов торговой деятельности.

Для целей анализа торговые предприятия должны изучать следующие показатели по труду и заработной плате за отчетный период и в динамике:

· списочный состав работников и их среднюю численность;

· распределение работников по категориям (рабочие, специалисты, руководители, служащие), по уровню квалификации и другим параметрам;

· показатели производительности труда;

· долю прироста товарооборота за счет экстенсивных и интенсивных факторов;

· показатели эффективности использования рабочего времени;

· фактические показатели в сравнении с нормами выработки и затрат времени на определенные работы;

· сумму расходов на оплату труда и ее величину в процентах к товарообороту;

· долю дополнительной заработной платы по ее элементам в общих расходах на оплату труда;

· долю заработной платы в издержках обращения;

· среднюю заработную плату на одного работника по категориям и в целом по предприятию;

· соотношение темпов прироста фонда заработной платы и товарооборота, средней заработной платы на одного работника и производительности труда;

· расчеты влияния основных факторов на изменения основных показателей по труду и заработной плате[9].

Каждое торговое предприятие должно разработать схему анализа показателей по труду и заработной плате, ежегодно ее уточнять с учетом накопленного опыта и делать достоянием всех работников.

Основанием для анализа являются данные статистической и бухгалтерской отчетности и унифицированные формы первичной учетной документации, утвержденной для всех предприятий, организаций и учреждений Госкомстатом России, кроме бюджетных, для которых формы учета разрабатываются и утверждаются Минфином России.

Исходной основой для определения средней численности работников является списочный состав работников на каждый день. Этот показатель включает всех работников, принятых на постоянную, сезонную, а также временную работу сроком на один день и более, со дня зачисления на работу (включая принятых и исключая выбывших в этот день работников). В списочном составе работников за каждый календарный день должны быть учтены как фактически работающие, так и отсутствующие на работе по каким-либо причинам (служебные командировки, болезнь и т. п.).

Среднюю численность работников за отчетный месяц определяют путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, включая праздничные (нерабочие) и выходные дни, и делением полученной суммы на число календарных дней отчетного месяца.

Движение работников на предприятии (оборот) характеризуют следующие показатели:

· коэффициент оборота по приему – это отношение численности всех принятых работников за данный период к среднесписочной численности работников за тот же период;

· коэффициент оборота по выбытию – это отношение всех выбывших работников к среднесписочной численности работников;

· коэффициент текучести кадров – это отношение выбывших с предприятия по неуважительным причинам (по инициативе работника, из-за прогулов и др.) к среднесписочной численности (определяется за определенный период).

Показатели эффективности всегда определяются как отношение конечного результата деятельности предприятия (в торговле конечный результат деятельности представлен товарооборотом и прибылью) к ресурсам или затратам. В этой связи показатели эффективности труда и затрат по его оплате определяются путем расчета показателей производительности труда по следующим формулам:

Вр = Т/РВ (1.4)

Вз = Т/ФЗ (1.5)

где Вр – производительность труда, исчисленная на основе использования ресурсов;

Вз – производительность труда, исчисленная на основе использования затрат в виде фактической заработной платы;

Т – товарооборот;

РВ – затраты рабочего времени в человеко-днях или человеко-часах;

ФЗ – фонд оплаты труда.

Для всех торговых (коммерческих) предприятий целесообразно изучать отношение прибыли к средней численности работников или к расходам на оплату труда:

Вп = П/Чг (1.6)

Взп = П/ФЗ (1.7)

где Вп – величина прибыли в расчете на одного работника;

Взп – величина прибыли в расчете расходов на 1 руб. оплаты труда.

При анализе динамики производительности труда торговые предприятия могут вычислить индекс роста этого показателя по следующей формуле:

Inp = Bp1/ Bp0 (1.8)

где Bp1 – производительность труда отчетного периода;

Bp0 – производительность труда базисного периода.

На изменение производительности труда работников предприятия оказывают влияние общеэкономические (внешние) факторы (состояние производства товаров, развитие внешнеэкономических связей с зарубежными товаропроизводителями и оптовыми предприятиями, степень насыщенности рынка товаров и услуг, динамика реальных денежных доходов населения, динамика и основные тенденции спроса населения на товары и т. д.) и внутренние факторы, зависимые от деятельности различных служб предприятия (полнота, определенность и объективность маркетинговых исследований, совершенствование организации торговли, улучшение технического оснащения труда работников, использование удобных для населения форм обслуживания ит.п.).

Особое значение в деле повышения производительности труда имеют личные качества работников, уровень их квалификации, образование и опыт практической работы.

На каждом предприятии необходимо оценивать, формируются ли здесь мотивации к эффективному труду и насколько успешно обеспечивается материальная заинтересованность каждого работника в достижении высоких конечных результатов предприятия в целом.

Одновременно на предприятии проводят анализ оплаты труда работников.

Первоначально необходимо изучить, какие формы и системы оплаты труда используются, оценить их с точки зрения соответствия законодательству, коллективным договорам и соглашениям, индивидуально заключенным договорам (контрактам). Одним из основных принципов организации оплаты труда является ее прямая зависимость от качества (квалификации работника) и количества (времени работы) труда.

В дальнейшем предприятие должно выполнить анализ системы должностных окладов специалистов и служащих, оценить, насколько обоснованны критерии определения размеров доплат за отдельные достижения различных категорий работников и соответствуют ли установленным требованиям показатели, условия и размеры премирования работников.

При анализе заработную плату каждой категории работников следует рассматривать как состоящую из двух частей: постоянную, гарантированную, связанную с квалификационным уровнем работника (начисленную за выполненную работу или проработанное время по сдельным расценкам, тарифным ставкам, должностным окладам или в процентах от выручки, в долях от прибыли) и переменную, зависимую от индивидуальных результатов труда. На предприятии необходимо оценить долю этих частей по основным категориям работников и их роль в формировании у работников мотивов деятельности к достижению целей предприятия.

Издержки обращения, в том числе расходы на оплату труда, возмещаются за счет доходов от торговой деятельности. Поэтому источником формирования средств на оплату труда являются доходы от торговой деятельности. Величина этих доходов представляет собой разницу между выручкой от реализации товаров (услуг) и покупной стоимостью этих товаров (услуг). Следовательно, расходы на оплату товаров являются частью цены. Частично источником оплаты труда выступает и прибыль. Все это свидетельствует о сложном характере данной категории «расходов на оплату труда». Она выражает разные стороны экономических отношений, и умелое управление этими отношениями имеет первостепенное значение в деле достижения экономического роста на любом предприятии, в отраслях и экономике страны.

На статью «Расходы на оплату труда» относятся затраты на оплату труда основного торгово-производственного персонала предприятия с учетом премий за производственные показатели, стимулирующие и компенсирующие выплаты (включая компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах, предусмотренных законодательством норм), затраты на оплату труда работников несписочного состава, занятых в основной деятельности.

В состав фонда заработной платы включают начисленные предприятием (организацией, учреждением) суммы оплаты труда в денежной и натуральной форме за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие постоянный характер.

В состав фонда заработной платы включаются: оплата за отработанное время; оплата за неотработанное время; единовременные поощрительные выплаты; выплаты на питание, жилье топливо.

В состав выплат социального характера включают компенсации и социальные льготы, предоставленные работникам, частности, на лечение, отдых, проезд, трудоустройство (без социальных пособий из внебюджетных фондов).

При оценке расходов на оплату труда (как составной части издержек обращения) изучают их размер в процентах к товарообороту (в динамике и в сравнении с аналогичным показателем других предприятий, по их совокупности в регионе и в целом по отрасли), анализируют долю этих расходов в совокупных издержках обращения и их долю в доходах от торговой деятельности (этот показатель характеризует, какую часть доходов используют для возмещения расходов на оплату труда).

На величину расходов по оплате труда значительное влияние оказывают такие факторы: постоянное увеличение объемов торговой деятельности предприятия; размеры предприятий по объему товарооборота (в крупных предприятиях уровень расходов на оплату труда, как правило, ниже по сравнению с более мелкими; средняя заработная плата на одного работника наоборот выше в крупных предприятиях по сравнению с более мелкими), финансовое положение предприятий, обеспечение опережающих темпов роста производительности труда по сравнению с темпами роста средней заработной платы, непрерывное совершенствование организации и технологических процессов в торговле на основе внедрения достижений науки и техники и др. Задача руководителей и специалистов готовых предприятий состоит в умелом стимулировании работников, побуждая их использовать указанные факторы. Это и позволит создать эффективный механизм формирования расходов на оплату труда. Особая роль в решении этой проблемы принадлежит планированию расходов на оплату труда.

В нормировании труда применяются аналитические и суммарные методы. Аналитический метод базируется на предварительном анализе производственных возможностей рабочего места и определении необходимых затрат на каждый элемент и операцию в целом.

Нормирование аналитическим методом осуществляется в следующем порядке:

1) операция расчленяется на составные элементы;

2) определяются факторы, влияющие на продолжительность каждого элемента (технические, психофизиологические и т.п.);

3) проектируется рациональный состав операции и последовательность выполнения ее элементов;

4) рассчитываются затраты времени на каждый запроектированный элемент и определяется норма времени на операцию в целом.

Аналитический метод имеет две разновидности:

· аналитически-расчетный метод, в соответствии с которым затраты времени определяются по заранее разработанным научно обоснованным отраслевым нормативам;

· аналитически-исследовательский метод, при использовании которого затраты времени на элемент операции и операцию в целом устанавливаются на основании непосредственных измерений этих затрат на рабочих местах.

При установлении норм аналитически-исследовательским методом основная часть исходной информации получается в результате исследования трудового процесса. Результаты исследования трудового процесса используются и при установлении норм аналитически-расчетным методом для уточнения структуры процесса и проверки норм, рассчитанных по нормативам.

Для исследования трудового процесса целесообразно применять хронометраж (фиксируется длительность исследуемых элементов оперативного времени по конкретному виду продукции), фотографии рабочего дня (устанавливаются затраты времени на все виды работ и перерывы, которые наблюдались в течение определенного отрезка времени), фотохронометраж (применяется для одновременного определения структуры затрат времени и длительности отдельных элементов производственной операции).

Аналитический метод является универсальным для всех типов предприятий, однако, его применение имеет специфические особенности в условиях различных производственных процессов и разной организации труда.

План по труду и его оплате носит комплексный характер и включает в себя такие разделы, как установление норм труда, планирование необходимой численности работников по структурным единицам (магазинам, отделам и т. п.) и по категориям работников в целом по предприятию, расчеты расходов на оплату труда и выплат социального характера.

При разработке планов необходимо ориентироваться на соблюдение таких требований, как обеспечение всего или основной части прироста объема деятельности (прироста розничного или оптового товарооборота) за счет повышения производительности труда, опережающих темпов роста объема товарооборота по сравнению с темпами роста расходов на оплату труда и темпов прироста производительности труда по сравнению с величиной средней заработной платы.

В деле воздействия на улучшение показателей по труду и его оплате большое значение имеет использование норм затрат труда. Действия по соблюдению этих норм способствуют повышению эффективности хозяйственной деятельности.

Комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно данного предприятия и представляет собой нормы затрат труда.

Для торговых предприятий из всей совокупности норм затрат труда очень важным является нормирование численности работников. Норма численности работников представляет собой число работников определенной профессии, квалификации для выполнения работ на данном участке (например, число продавцов для данного типа магазина, с данной площадью и определенным объемом продаж). Такие нормативы использовались в России до 1992 г. Они и сегодня находят широкое применение в странах с развитой экономикой (ФРГ, Италия и др.).

Нормативная численность руководящих работников, специалистов и служащих устанавливается по функциям и должностям в зависимости от факторов, влияющих на трудоемкость выполнения работ.

Путем суммирования численности работников магазинов, специалистов, руководителей и служащих определяют общую численность работников предприятия. Затем ее тщательно анализируют и рассчитывают изменения в динамике, долю работников отделов в общей численности работников предприятия, структуру численности работников по квалификации, по видам деятельности, с выделением доли работников по основной деятельности и т. д. После этого утверждают плановую численность работников и штатное расписание, основные параметры, которые должны быть зафиксированы в коллективном договоре.

В торговле возможно также установление нормативных заданий по товарообороту, товарным запасам и учет их при оплате по повременной системе. Это позволит обеспечить повышение эффективности работы лиц с повременной оплатой.

Нормированное задание – это установленный суммарный объем работ для работника или предприятия в целом. По тому, на какое время установлено задание, различают дневное или месячное нормированное задание. Оно представляет собой норму выработки повременщиков.

Численность и штатное расписание управленческого персонала предприятия также утверждают самостоятельно. Накопленный опыт свидетельствует, что в этом случае плановая численность устанавливается по функциям и должностям в зависимости от факторов, влияющих на трудоемкость выполняемых работ. Так, при расчете численности работников бухгалтерского учета во внимание принимают число лиц, отчитывающихся перед бухгалтерией, годовой объем товарооборота и число поставщиков товаров, численность работников и другие факторы.

Предприятия самостоятельно устанавливают фонд оплаты труда в зависимости от конечных результатов годовой работы. Для этого они обосновывают и принимают решение об утверждении следующих показателей:

· размеры расценок оплаты труда за 100 (1000) руб. товарооборота, тарифные ставки и оклады конкретных работников с ориентиром на принятую предприятием тарифную систему;

· выбор для различных групп работников определенной системы заработной платы (повременно-премиальной, сдельно-премиальной и т. п.);

· фонд оплаты труда и его использование;

· положения о премиальной системе оплаты труда и о

· плате вознаграждений по итогам годовой работы;

· размеры вводимых предприятием надбавок и доплаты за неблагоприятные условия труда, надбавок и доплат стимулирующего характера и других выплат.

Каждое предприятие, если оно использует одну из систем сдельной оплаты труда, ежегодно уточняет или разрабатывает вновь по отдельным отделам продаж конкретные расценки оплаты труда за 100 (1000) руб. товарооборота.

Особое значение для предприятия имеет расчет суммы расходов на оплату труда и его уровня в процентах к товарообороту на предстоящий период. Любое предприятие должно продуманно решать эти вопросы и поэтому обойтись без планирования не представляется возможным.

Плановая величина расходов может устанавливаться личными методами.

Отдельные торговые предприятия величину этих расходов устанавливают опытно-статистическим методом, ориентируясь на сумму расходов отчетного года и с учетом таких соотношений, при которых темпы роста товарооборота опережают темпы роста расходов на оплату труда. Обоснованность планов расчетов подтверждается и обеспечением более высоких темпов прироста производительности труда по сравнению с темпами прироста средней заработной платы.

Если предприятие с трудом обеспечивает объем товарооборота в сопоставимых ценах на уровне его величины за отчетный год, то оно устанавливает на плановый период расходы на оплату труда с учетом инфляции также на уровне отчетного периода.

Торговые предприятия, работающие рентабельно, могут использовать расчетный метод определения величины расходов на оплату труда, основанный на оптимизации ее соотношения с другими показателями.

Для этого изучают данные за 3–4 года о распределении доходов от торговой деятельности на величины, используемые для возмещения издержек обращения (без оплаты труда), расходов по оплате труда и образование прибыли. Далее рассчитывают ожидаемый хозрасчетный доход предприятия (доходы – издержки обращения без расходов на оплату труда) и устанавливают долю в нем расходов на оплату труда. Поскольку хозрасчетный доход представляет собой сумму расходов на оплату труда и прибыль, то перед предприятием стоит задача обеспечить последовательное снижение доли фонда оплаты труда в хозрасчетном доходе и добиться, в том числе и на этой основе, роста прибыли от торговой деятельности.

Многие предприятия устанавливают плановую величину расходов на оплату труда по основным направлениям их использования. Расходование средств на оплату труда предприятия осуществляют в соответствии с нормативными актами и принятыми системами оплаты труда, положениями о премировании работников за основные результаты торговой деятельности, о выплате доплат, надбавок и повышенных окладов, единовременного поощрения и вознаграждения по итогам работы за год, положениями о коллективных договорах (контрактах) и т. п.

По каждому из указанных направлений составляется план расходования средств на оплату труда.

Основная часть расходов на оплату труда (более 60%) используется на выплату заработной платы в соответствии с должностными окладами, тарифными ставками и сдельными расчетами. Расчеты плановой величины по этому направлению выполняют в такой же последовательности, в какой начисляют заработную плату.

Плановую величину расходов труда служащих, специалистов и руководителей определяют в соответствии со штатным расписанием и месячными окладами работников.

Отдельно рассчитывают доплаты надбавки и повышенные оклады (они составляют на предприятиях торговли 6–7 % от суммы расходов на оплату труда).

Около 20 % расходов на оплату труда направляют на премирование работников предприятия за основные результаты хозяйственной деятельности. Плановую сумму этих средств определяют в соответствии с конкретными положениями о премировании работников предприятия.

В соответствии с действующими положениями определяется сумма средств, используемая для единовременного поощрения работников за производственные достижения в работе и выполнение особо важных заданий. Часть средств расходов на оплату труда (около 2,5%) используют для выплаты вознаграждения по итогам работы за год.

Плановая величина этих средств определяется путем сложения сумм вознаграждений по всем стажевым группам. Рассчитывают их по каждой группе исходя из среднемесячного планового фонда оплаты труда по стажевым группам (включая только те выплаты, в соответствии с которыми определяется размер вознаграждения) и размера вознаграждения, установленного в процентах к указанному среднемесячному фонду оплаты труда по плану.

Часть средств на оплату труда используют и для оплаты работникам очередных отпусков (более 6%). Расчет этих средств в процентах к средствам на оплату труда осуществляют с учетом соотношения произведения удельного веса тех статей сметы, выплаты по которым учитываются в средней заработной плате при оплате работникам отпусков, и средней продолжительности отпусков в днях к среднему числу рабочих дней за год.

Обоснованность всех расчетов проверяют путем умножения плановой величины среднесписочной численности работников за год на среднегодовую величину заработной платы. В данном случае, необходимо соблюдать требования к характеру изменения конкретных показателей (предусматривать более высокие темпы роста товарооборота по сравнению с темпами роста расходов на оплату труда, обеспечивать снижение доли расходов на оплату труда в совокупных издержках обращения и т. п.).

2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ ЗАО «ТРАСТ»

2.1 Краткая характеристика ЗАО «Траст»

Хозяйствующий субъект является предприятием группы компаний, в которую входят также собственная типография полного цикла, два завода, специализирующихся на выпуске специализированной техники, дорожных знаков, барьерного ограждения, модульных зданий и др., большой сельскохозяйственный комплекс по выращиванию и переработке продукции плодовых и зерновых культур, совместное предприятие по производству зерноуборочных комбайнов «Сампо-Ростов» и т.д. Предприятие основано в 1993 году и является одним из самых крупных поставщиков спецтехники в России, а также странах Ближнего и Дальнего Зарубежья.

Партнерами хозяйствующего субъекта являются такие крупные организации как ОАО «Тюменская нефтяная компания», «Черноморские магистральные нефтепроводы», ТПП «Когалымнефтегаз», АО «Харрикейн Кумколь Мунай», ОАО «Вологдаэнерго», ОАО «Бурятнефтепродукт», ОАО «Свердловскнефтепродукт», ОАО «Надымдорстрой», ОАО «Воронежское Акционерное Самолетостроительное Общество», АО «Таганрогский металлургический завод», РАО «Норильский Никель», Акционерная компания «Алроса» и другие.

Предприятие поставляет следующие виды спецтехники:

· Автобусы: УАЗ, ГАЗ, ПАЗ, КАвЗ, СарЗ, ЛАЗ, ЛиАЗ, МарЗ, Икарус.

· Вахтовые автобусы: КАМАЗ, УРАЛ, ГАЗ, ЗИЛ.

· Грузовые автомобили: УАЗ, ГАЗ, ЗИЛ, КАМАЗ, УРАЛ, МАЗ, КРАЗ, БЕЛАЗ, МЗКТ (бортовые, самосвалы, тягачи); а также прицепы и полуприцепы.

· Техника для сельского хозяйства: трактора, сеялки, культиваторы, плуговое оборудование, бороны, косилки.

· Техника для дорожных и строительных организаций: экскаваторы, бульдозеры, автокраны, баровые машины, трубоукладчики, передвижные сварочные агрегаты, автогрейдеры, погрузчики, топливозаправщики, топливовозы, цементовозы, автогудронаторы, автобетоносмесители.

· Спецтехника для электросетей, водоканалов, газовых служб: аварийно-ремонтные машины, автоподъемники, лаборатории высоковольтных соединений, бурильно-крановые машины.

· Коммунальная техника: мусоровозы, пескоразбрасыватели, машины для уборки улиц.

· Элеваторное оборудование: мельницы вальцовые, зерносушилки, комбикормовые заводы, крупозаводы, зерноочистительное оборудование, вальцовые станки, сепараторы зерноочистительные, рассевы самобалансирующиеся, машины ситовеечные, шелушильно-шлифовальные машины, технологическое оборудование для комбикормовой промышленности, технологическое оборудование для комбикормовой промышленности, технологическое оборудование для мукомольной и крупяной промышленности, вальцы мукомольные.

· Водный транспорт: вспомогательный (буксиры, толкачи, брандвахты, бункеровщики), транспортный (нефтеналивные, навалочные, генеральные), пассажирский флот.

· Пожарная автотехника: автоцистерны, автолестницы, гидроподъемники, первичные средства пожаротушения.

· Изотермические фургоны на все виды шасси.

· Техника и оборудование для горнодобывающей промышленности: бульдозеры, экскаваторы, большегрузные самосвалы, дробилки и грохоты.

· Запчасти на все виды оборудования.

На предприятии существует сервисный центр, который производит приемку, отправку, транспортировку, сервисное и гарантийное обслуживание поставляемой техники.

Отгрузка спецтехники осуществляется железнодорожным или морским транспортом. Предприятие работает на условиях доставки продукции на склад покупателя.

В 2004 году объем продаж компании составил 5,9 млн. долларов США. В таблице 2.1 показана структура продаж по группам спецтехники.

Таблица 2.1

Продажи ЗАО «Траст» в 2004 году по группам спецтехники, млн. долларов США

| Виды спецтехники | Объем продаж |

| 01 | 02 |

| Автобусы | 0,5 |

| Вахтовые автобусы | 0,1 |

| Грузовые автомобили | 0,4 |

| Техника для сельского хозяйства | 1,3 |

| Пожарная автотехника | 0,05 |

| Изотермические фургоны | 0,04 |

| Оборудование для горнодобывающей промышленности | 0,16 |

| Спецтехника для электросетей, водоканалов и т.д. | 0,1 |

| Коммунальная техника | 0,9 |

| Элеваторное оборудование | 0,2 |

| Водный транспорт | 0,05 |

Рассмотрим экспортные и импортные операции хозяйствующего субъекта.

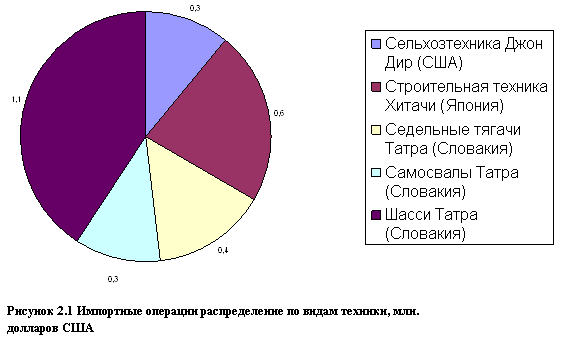

Предприятие поставляет в основном спецтехнику российских производителей. В 2004 году предприятие импортировало сельхозтехнику компании «Джон Дир» (США) на сумму 0,3 млн. долларов США, строительную технику компании «Хитачи» (Япония) на сумму 0,6 млн. долларов США. Наибольшее количество внешнеторговых контрактов по импорту спецтехники на сумму 1,8 млн. долларов США было заключено с компанией «Татра» (Словакия); дилером которой является фирма.

Импорт спецтехники ЗАО «Траст» представлен на рис. 2.1.

Хозяйствующий субъект при продажах спецтехники компании «Татра» берет со своих клиентов предоплату в размере 100%. Срок поставки продукции – до 180 календарных дней. В качестве оплаты могут приниматься простые и переводные векселя.

При импорте спецтехники хозяйствующий субъект применяет аккредитивную форму расчетов; используя безотзывные покрытые аккредитивы. Банк-эмитент хозяйствующего субъекта – Ростовский филиал ОАО «Альфа-Банк». Этот банк предоставляет банковские гарантии по импортным операциям предприятия, подтвержденные в первоклассных западных банках в пользу зарубежных поставщиков, а также в пользу таможенных органов.

Банком – ремитентом при выполнении контрактов по поставке спецтехники «Татра» является один из ведущих банков Словакии – Словацкий Народный Банк.

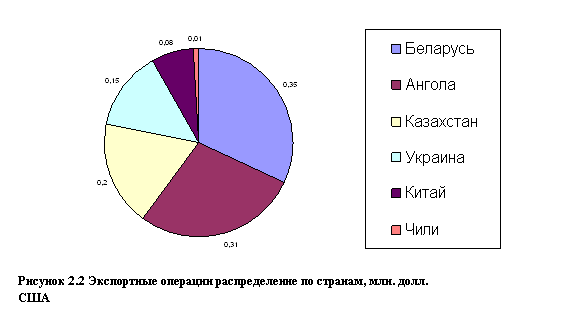

Объем экспортных операций хозяйствующего субъекта в 2004 году составил 1,1 млн. долларов США. Предприятие поставляло спецтехнику в Украину, Беларусь, Казахстан, Китай, Анголу, Чили. Наибольший объем продаж пришелся на экспорт в Беларусь сельхозтехники – комбайнов «Дон» производства «Ростсельмаш» (0,35 млн. долларов США) и грузовых автомобилей МАЗ, КАМАЗ в Республику Ангола (0,31 млн. долларов США) (см. рис. 2.2).

При выполнении экспортных контрактов также использовалась аккредитивная форма расчетов. Филиал «Ростовский» ОАО «Альфа-Банк» предоставляет гарантии исполнения контрактных обязательств под обеспечение: залог товарно-материальных ценностей.

Приведенная ниже таблица 2.2 показывает динамику улучшения торговой деятельности фирмы.

Таблица 2.2

Торговые показатели ЗАО «Траст» в 2003-2004 годах, млн. долларов США

| Показатели | 2003 год | 2004 год |

| 01 | 02 | 03 |

| Объем продаж спецтехники | 5,1 | 9,2 |

| Экспорт спецтехники | 2,3 | 3,8 |

| Импорт спецтехники | 0,6 | 2,1 |

| Прибыль | 0,8 | 1,7 |

Улучшение показателей работы предприятия связано с профессиональной работой его сотрудников с одной стороны и улучшением экономических показателей и благоприятной рыночной конъюнктурой с другой.

2.2 Аудит организации труда ЗАО «Траст»

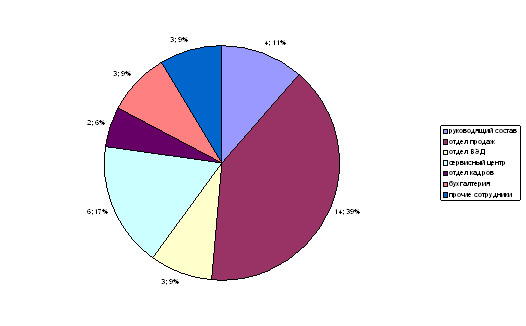

Всего в фирме работает 35 человек. Генеральный директор осуществляет общее руководство компанией. У генерального директора имеется два заместителя: по общим вопросам и коммерческий директор, который руководит департаментом продаж и отделом внешнеэкономической деятельности. Департамент продаж включает в себя отдел продаж по РФ (7 чел.), отдел продаж спецтехники в страны Ближнего Зарубежья (4 чел.) и отдел продаж спецтехники в страны Дальнего Зарубежья (3 чел.). Отдел внешнеэкономической деятельности (3 чел.) занимается оформлением международных торговых сделок предприятия. Кроме этого в компании существует сервисный центр (5 чел.), возглавляемый начальником сервисного центра; а также отдел кадров (2 чел. – начальник отдела кадров и специалист-кадровик), бухгалтерия (3 чел. – главный бухгалтер, бухгалтер и кассир), логист, подчиненный коммерческому директору. На предприятии также работает секретарь-референт и офис-менеджер (см. также Приложение 1).

В таблице 2.3 представлено штатное расписание предприятия:

Таблица 2.3

Штатное расписание ЗАО «Траст»

| № п/п | Наименование должности | Количество сотрудников | Оклад, руб. | Сумма, руб. |

| 01 | 02 | 03 | 04 | 05 |

| 1 | Генеральный директор | 1 | 15000 | 15000 |

| 2 | Зам. директора по общим вопросам | 1 | 10000 | 10000 |

| 3 | Коммерческий директор | 1 | 10000 | 10000 |

| 4 | Главный бухгалтер | 1 | 11000 | 11000 |

| 5 | Бухгалтер | 1 | 8000 | 8000 |

| 6 | Кассир | 1 | 5000 | 5000 |

| 7 | Начальник департамента продаж | 1 | 9000 | 9000 |

| 8 | Начальник отдела продаж по РФ | 1 | 7000 | 7000 |

| 9 | Старший менеджер | 1 | 5000 | 5000 |

| 10 | Менеджер | 3 | 4000 | 12000 |

| 11 | Младший менеджер | 2 | 3000 | 6000 |

| 12 | Начальник отдела продаж в страны Ближнего Зарубежья | 1 | 7000 | 7000 |

| 13 | Старший менеджер | 1 | 5000 | 5000 |

| 14 | Менеджер | 2 | 4000 | 8000 |

| 15 | Начальник отдела продаж в страны Дальнего Зарубежья | 1 | 7000 | 7000 |

| 16 | Старший менеджер | 1 | 5000 | 5000 |

| 17 | Менеджер | 1 | 4000 | 4000 |

| 18 | Начальник отдела внешнеэкономической деятельности | 1 | 6500 | 6500 |

| 19 | Экономист | 2 | 4500 | 9000 |

| 20 | Начальник сервисного центра | 1 | 8500 | 8500 |

| 21 | Техник | 2 | 5000 | 10000 |

| 22 | Старший механик | 1 | 7500 | 7500 |

| 23 | Механик | 2 | 5000 | 10000 |

| 24 | Начальник отдела кадров | 1 | 6000 | 6000 |

| 25 | Кадровик | 1 | 4000 | 4000 |

| 26 | Логист | 1 | 5000 | 5000 |

| 27 | Офис-менеджер | 1 | 6000 | 6000 |

| 28 | Секретарь-референт | 1 | 4000 | 4000 |

| ИТОГО: | 35 | 210500 |

Проанализировав данные таблицы 2.3 можно сделать следующие выводы:

Трудовой персонал предприятия подразделяется на производственный персонал – 6 человек (начальник сервисного центра, старший механик, техники, механики), из них

· руководитель – 1 человек,

· рабочие – 5 человек;

и непроизводственный персонал – 29 человек, из них:

· руководители – 10 человек (генеральный директор, заместитель директора по общим вопросам, коммерческий директор, главный бухгалтер, начальник департамента продаж, начальник отдела продаж по РФ, начальник отдела продаж в страны Ближнего Зарубежья, начальник отдела продаж в страны Дальнего Зарубежья, начальник отдела внешнеэкономической деятельности, начальник отдела кадров);

· специалисты – 15 человек (бухгалтер, старшие менеджеры, менеджеры, младшие менеджеры, экономист, логист);

· служащие – 4 человека (кассир, кадровик, офис-менеджер, секретарь-референт).

Заработная плата руководителей, специалистов и служащих разных отделов находится примерно на одном уровне.

По квалификационным критериям на предприятии можно выделить старших менеджеров, менеджеров, младших менеджеров; старших механиков, механиков. Квалификация определяется в зависимости от стажа работы и достигнутых профессиональных результатов.

На предприятии используется повременно-премиальная система оплаты труда. Оплата труда сотрудников отдела продаж осуществляется по принципу «фиксированный оклад плюс проценты от продаж».

Для работников предприятия установлена 40-часовая 5-дневная рабочая неделя.

Продолжительность рабочего дня устанавливается в размере 8 часов. (С 9.00 до 18.00, перерыв на обед – с 13.00 до 14.00).

Работникам предприятия предоставляется 2 выходных дня – суббота и воскресенье. Очередность предоставления ежегодных отпусков устанавливается администрацией.

График отпусков составляется на каждый календарный год не позднее, чем за две недели до наступления календарного года. О времени начала отпуска работники извещаются не позднее, чем за 2 недели до его начала.

Одним из базовых принципов ЗАО «Траст» является существование развитой системы социальных гарантий для сотрудников предприятия. На предприятии действует система социальных льгот: оплачивается медицинское обслуживание, транспортные расходы работников. На всех объектах, в офисе, на производственной базе организовано бесплатное горячее питание работников. Сотрудникам предприятия и членам их семей предоставляются путевки для отдыха и лечения, у фирмы имеется собственная база отдыха на Черном море.

ЗАО «Траст» осуществляет свою деятельность согласно правил внутреннего трудового распорядка.

Правила внутреннего трудового распорядка разработаны работодателем в соответствии с Трудовым кодексом РФ, и имеют целью способствовать дальнейшему укреплению трудовой дисциплины, организации труда на научной основе, рациональному использованию рабочего времени, высокому качеству работ, повышению производительности труда и эффективности общественного производства.

Все вопросы, связанные с применением Правил внутреннего трудового распорядка, решаются работодателем в пределах предоставленных ему прав, в случаях, предусмотренных действующим законодательством и Правилами внутреннего трудового распорядка.

Трудовая дисциплина обеспечивается созданием необходимых организационных и экономических условий для нормальной высокопроизводительной работы, сознательным отношением к труду методами убеждения, воспитания, а так же поощрением за добросовестный труд. К нарушителям трудовой дисциплины применяются меры дисциплинарного и общественного воздействия.

Взаимоотношение работодателя (ЗАО «Траст») и работников регулируются Трудовым Кодексом РФ и трудовыми договорами.

Работник имеет право на:

· заключение, изменение и расторжение трудового договора в порядке и на условиях, которые установлены ТК РФ и иными ФЗ;

· предоставление ему работы, обусловленной трудовым договором, госстандартами организации, безопасности труда;

· своевременную и в полном объеме выплату зарплаты в соответствии со своей квалификацией, сложностью труда, количеством и качеством работы;

· отдых, обеспечиваемый установлением нормальной продолжительности рабочего времени, предоставлением еженедельных выходных дней, нерабочих, праздничных дней, оплачиваемых ежегодных отпусков;

· участие в управлении организацией в предусмотренных формах;

· защиту своих трудовых прав, свобод и законных интересов всеми законными способами;

· обязательное соцстрахование в случаях, предусмотренных ФЗ;

· на другие права, предусмотренные ст. 2 ТК РФ.

Работник обязан:

· добросовестно исполнять трудовые обязанности, возложенные на него трудовым договором;

· соблюдать правила внутреннего трудового распорядка организации;

· соблюдать трудовую дисциплину;

· выполнять установленные нормы труда;

· соблюдать требования по охране труда и обеспечению безопасности труда;

· бережно относиться к имуществу работодателя и других работников и т.п.

Работодатель имеет право:

· заключать, изменять и расторгать трудовые договора с работниками в порядке и на условиях, которые установлены ТК и иными ФЗ;

· поощрять работников за добросовестный эффективный труд;

· требовать от работника исполнения ими трудовых обязанностей и бережного отношения к имуществу работодателя и других работников, соблюдения Правил внутреннего трудового распорядка организации;

· привлекать работников к дисциплинарной и материальной ответственности в порядке установленном ТК и иными ФЗ.

Работодатель обязан:

· соблюдать законы и иные акты, условия трудовых договоров;

· предоставлять работникам работу, обусловленную трудовым договором;

· обеспечить безопасность труда и условия, отвечающие требованиям охраны и гигиены труда;

· обеспечить работников оборудованием и инструментами, техдокументацией и иными средствами, необходимыми для использования ими трудовых обязанностей;

· обеспечить работникам равную оплату за труд равной ценности;

· выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные ТК, Правилами внутреннего трудового распорядка организации, трудовым договорами;

· создавать условия, обеспечивающие участие работников в управлении организацией в предусмотренных формах;

· обеспечивать бытовые нужды работников, связанные с исполнением ими трудовых обязанностей;

· осуществлять обязательное страхование работников в порядке, установленном ФЗ;

В таблицах 2.4–2.5 представлены данные по оплате труда сотрудников ЗАО «Траст» в 2003–2004 годах:

Таблица 2.4

Оплата труда сотрудников ЗАО «Траст» в 2003 году, руб.

| Наименование отдела | Количество сотрудников | Заработная плата | Премиальные | Всего |

| 01 | 02 | 03 | 04 | 05 |

| Аппарат управления | 4 | 475 | 190 | 665 |

| Бухгалтерия | 3 | 259 | 26 | 285 |

| Отдел продаж по РФ | 5 | 231 | 69 | 300 |

| Отдел продаж в страны Ближнего Зарубежья | 3 | 162 | 49 | 211 |

| Отдел продаж в страны Дальнего Зарубежья | 2 | 114 | 34 | 148 |

| Отдел внешнеэкономической деятельности | 3 | 167 | 17 | 184 |

| Сервисный центр | 5 | 324 | 32 | 356 |

| Отдел кадров | 2 | 108 | 11 | 119 |

| Прочие сотрудники (офис-менеджер, секретарь-референт) | 2 | 110 | 11 | 121 |

| ИТОГО: | 29 | 1950 | 439 | 2389 |

Таблица 2.5

Оплата труда сотрудников ЗАО «Траст» в 2004 году, тыс. руб.

| Наименование отдела | Количество сотрудников | Заработная плата | Премиальные | Всего |

| Аппарат управления | 4 | 528 | 210 | 738 |

| Бухгалтерия | 3 | 288 | 58 | 346 |

| Отдел продаж по РФ | 7 | 360 | 300 | 660 |

| Отдел продаж в страны Ближнего Зарубежья | 4 | 240 | 250 | 490 |

| Отдел продаж в страны Дальнего Зарубежья | 3 | 192 | 99 | 291 |

| Отдел внешнеэкономической деятельности | 3 | 186 | 19 | 205 |

| Сервисный центр | 6 | 432 | 217 | 649 |

| Отдел кадров | 2 | 120 | 15 | 135 |

| Прочие сотрудники (логист, офис-менеджер, секретарь-референт) | 3 | 180 | 44 | 224 |

| ИТОГО: | 35 | 2526 | 1212 | 3738 |

Примечание: В графе «количество сотрудников» отображена средняя численность работников за соответствующий год.

На основании таблиц 2.4 и 2.5 видно, что в 2004 году фонд оплаты труда вырос на 57% по сравнению с 2003 годом. Это произошло, как за счет увеличения числа сотрудников, так и за счет роста объема продаж предприятия и, соответственно, прибыли.

Непосредственно заработная плата сотрудников выросла на 29,5% по сравнению с 2003 годом, как за счет увеличения списочного состава, так и за счет повышения окладной части всем сотрудникам на 10% с 1.01.2004 года.

Фонд премиальной части увеличился по сравнению с 2003 годом в 2,7 раза. Если в 2003 году премии составляли 40% от оклада для аппарата управления, 30% – для отдела продаж и 10% для всех остальных сотрудников; то в 2004 году премиальные распределились так:

· до 40% от окладной части получил руководящий состав,

· от 50 до 104% – отдел продаж,

· 20% – бухгалтерия,

· 50% – сервисный отдел,

· 10% – отдел внешнеэкономической деятельности,

· 12,5% – отдел кадров,

· 25% – все остальные сотрудники.

Для оценки реального вклада каждого работника в общие результаты работы на предприятии введен коэффициент трудового участия (КТУ).

Коэффициент трудового вклада при отсутствии замечаний принимается за единицу. Он может быть понижен или повышен за конкретные достижения или упущения в работе.

КТУ определяется ежемесячно путем вычитания из базового коэффициента баллов снижения за различные профессиональные упущения и прибавления к полученному результату суммы баллов поощрения за различные профессиональные достижения (см. таблицу 2.7).

Для оценки труда работников аппарата управления вводится отдельный перечень показателей КТУ (см. таблицу 2.6).

Таблица 2.6

Перечень показателей значения баллов оценки КТУ для работников аппарата управления

| Достижения (упущения) в труде | Баллы |

| 01 | 02 |

| Невыполнение планов организационно-технических мероприятий | до –0,3 |

| Невыполнение распоряжений вышестоящего руководителя | –0,1 |

| Несвоевременная подача всех видов отчетности по инстанциям, несвоевременное оформление документов | до –0,3 |

| Плохое состояние воспитательной работы в коллективе | до –0,2 |

| Претензии подразделению по вине данного работника | до –0,5 |

| Оперативность в решении вопросов | +0,2 |

| Совмещение должностей | до +0,5 |

| Проявление инициативы в работе по совершенствованию технологии и организации производства | до +0,4 |

Таблица 2.7

Перечень показателей значения баллов оценки КТУ для остальных сотрудников

| Достижения (упущения) в труде | Баллы |

| 01 | 02 |

| Нарушение трудовой дисциплины | до –0,5 |

| Нарушение правил техники безопасности | –0,1 |

| Невыполнение (перевыполнение) плановых заданий | до ±0,3 |

| Невыполнение распоряжений вышестоящего руководителя | до –0,2 |

| Некачественный ремонт оборудования | до –0,5 |

| Профессиональное мастерство | +0,3 |

| Наставничество | до +0,3 |

| Совмещение профессий | до +0,3 |

| Внесение рационализаторских предложений | до +0,5 |

В целях охраны труда для сотрудников предприятия проводится инструктаж по технике безопасности.

Программа вводного инструктажа, для вновь поступающих работников разрабатывается и подписывается специалистом по охране труда (его функции выполняет кадровик) и утверждается руководителем предприятия.

После прохождения вводного инструктажа работники направляются в свои подразделения по месту работы, где проходят первичный инструктаж и стажировку на рабочем месте. Стажировка должна составлять от 2 до 14 рабочих дней в зависимости от характера работы, квалификации работника.

Первичный инструктаж на рабочем месте проводят по программе, утвержденной руководителем предприятия (работодателем) по согласованию со специалистом по охране труда.

В связи с тем, что на предприятии имеются работники, которые не связаны с обслуживанием, испытанием, наладкой, монтажом и ремонтом оборудования (бухгалтер, кассир, экономисты и др.), эти лица освобождаются от прохождения первичного инструктажа на рабочем месте. Перечень (список) профессий и должностей работников, освобожденных от первичного инструктажа на рабочем месте, утверждается руководителем предприятия (работодателем) по согласованию со специалистом по охране труда. Кроме первичного инструктажа на рабочем месте непосредственный руководитель работ (представитель работодателя) обязан проводить повторный инструктаж со всеми работниками, за исключением профессий и должностей, освобожденных от прохождения первичного инструктажа на рабочем месте, не реже одного раза в полугодие с отметкой в журнале инструктажа

При изменении технологического процесса, замене оборудования и материалов, введении в действие новых или переработанных стандартов, правил инструкции по охране труда, нарушении работающими требований безопасности труда, а также по требованию органов надзора руководитель работ проводит внеплановый инструктаж с отметкой в том же журнале инструктажа и указывает причину его проведения, а при выполнении разовых работ, не связанных с прямыми обязанностями по специальности (погрузка, выгрузка, уборка территории и т.п.), проводит целевой инструктаж.

ЗАО «Траст» большое внимание уделяет кадровому планированию, которое создает условия для мотивации более высокой производительности труда и удовлетворенности работой.

Структура типового оперативного плана работы с персоналом следующая:

1. Сбор информации о персонале.

2. Определение целей стратегического планирования.

3. Проверка информации о персонале на соответствие ее целям стратегического планирования.

4. Планирование потребности в персонале.

5. Планирование использования персонала.

6. Планирование служебно-профессионального продвижения.

7. Планирование расхода на персонал организации.

Данные по текучести кадров на предприятии в 2004 г. отображены на в таблице 2.8:

Таблица 2.8

Текучесть кадров ЗАО «Траст» в 2004 году по месяцам

| Списочный состав на 1.01.2004 | 29 | |

| Месяц | Поступило, чел. | Выбыло, чел. |

| Январь | 6 | 0 |

| Февраль | 0 | 0 |

| Март | 0 | 2 |

| Апрель | 2 | 2 |

| Май | 2 | 0 |

| Июнь | 0 | 3 |

| Июль | 2 | 0 |

| Август | 1 | 0 |

| Сентябрь | 0 | 0 |

| Октябрь | 1 | 1 |

| Ноябрь | 1 | 1 |

| Декабрь | 1 | 1 |

| ИТОГО: | 16 | 10 |

| Списочный состав на 1.01.2005 | 35 |

На основании таблицы получаем следующие данные (см. табл. 2.9)

Таблица 2.9

Движение работников в ЗАО «Траст» в 2004 году

| Наименование показателя | Значение |

| 01 | 02 |

| Коэффициент оборота по приему | 0,49 |

| Коэффициент оборота по выбытию | 0,31 |

| Коэффициент текучести кадров | 0,29 |

В начале 2004 года списочный состав предприятия был увеличен за счет введения в штат фирмы следующих должностей:

· менеджера по продажам в РФ – 2 чел.;

· менеджера по продажам в страны Ближнего Зарубежья – 1 чел.;

· менеджера по продажам в страны Дальнего Зарубежья – 1 чел.;