Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Анализ дебиторской задолженности предприятия на примере ООО "Ромашка"

Дипломная работа: Анализ дебиторской задолженности предприятия на примере ООО "Ромашка"

Содержание

Введение. 3

1. Теоретические основы анализа дебиторской задолженности. 5

1.1. Понятие, сущность и виды дебиторской задолженности. 5

1.2.Методика анализа дебиторской задолженности. 10

1.3.Контроль дебиторской задолженности. 16

1.4. Влияние дебиторской задолженности на финансовые результаты предприятия 21

2. Анализ системы управления дебиторской задолженности в

ООО «Ромашка». 25

2.1. Общая характеристика деятельности ООО «Ромашка». 25

2.2. Анализ финансово-хозяйственной деятельности предприятия. 34

2.3. Анализ дебиторской задолженности и факторов на нее влияющих. 44

2.4 Влияние дебиторской задолженности на финансовое состояние ООО «Ромашка». 54

3. Резервы и пути совершенствования системы управления дебиторской. 56

задолженностью на ООО «Ромашка». 56

3.1. Меры по улучшению управления дебиторской задолженностью.. 56

3.2. Повышение действенности контроля и анализ дебиторской задолженности. 57

3.3. Разработка кредитной политики как фактора повышения эффективности деятельности предприятия. 58

Заключение. 61

Список использованной литературы.. 68

Приложения

Введение

Процесс управления дебиторской задолженностью, с одной стороны, является частью маркетинговой политики предприятия, с другой - составляющей финансового управления деятельностью предприятия. Задачей финансового менеджмента является эффективное управление дебиторской задолженностью как активами предприятия с целью оптимизации ее размера и обеспечения своевременной индексации долга.

В условиях формирования рыночной экономики России предприятия и организации с разными формами собственности получили широкую самостоятельность в вопросах обеспечения их сырьем, кадрами, организации процесса производства продукции, услуг, оплаты труда, в установлении размера индивидуальной заработной платы, выборе систем оплаты труда, определении расходов на оплату и т.д.

Дебиторская задолженность может возникнуть по всем видам расчетов предприятия с контрагентами и является их составной частью. Основной вид взаимных долговых обязательств имеет место при расчетах с поставщиками и подрядчиками.

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности организаций за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния организаций.

Основная цель дипломной работы – рассмотреть управление дебиторской задолженностью и денежными средствами на предприятии, а также применить полученные знания на практике на примере ООО «Ромашка» и разработки рекомендаций по совершенствованию управления дебиторской задолженности и денежными средствами на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- теоретическое изучение управления дебиторской задолженности и управления денежными средствами;

- анализ управления дебиторской задолженности и денежных средств на предприятии ООО «Ромашка»;

- на основе проведенных исследований дать рекомендации по совершенствованию управления дебиторской задолженности и денежных средств.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «Ромашка». Общество создано и действует на основе учредительного договора и устава, утвержденных общим собранием участников ООО «Ромашка».

1. Теоретические основы анализа дебиторской задолженности

1.1. Понятие, сущность и виды дебиторской задолженности

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.[8,с.15]

Дебиторская задолженность - важная составляющая часть оборотного капитала. Текущие активы этого типа часто составляют значительную долю в структуре баланса предприятия.

Дебиторскую задолженность можно классифицировать по следующим видам:

- дебиторская задолженность по полученным векселям;

-дебиторская задолженность по расчетом с бюджетом;

-дебиторская задолженность по расчетам с персоналом;

-прочие виды дебиторской задолженности.

Уровень дебиторской задолженности определяется многими факторами: вид выпускаемой продукции, емкость рынка, степень насыщенности рынка данной продукции, принятая на предприятии система расчетов и т. д.

Процесс управления дебиторской задолженностью, с одной стороны, является частью маркетинговой политики предприятия, с другой - составляющей финансового управления деятельностью предприятия. Задачей финансового менеджмента является эффективное управление дебиторской задолженностью как активами предприятия с целью оптимизации ее размера и обеспечения своевременной индексации долга.

Основные этапы управления дебиторской задолженностью предусматривают проведение анализа задолженности в предшествующем периоде, формирование принципов кредитной политики по отношению к покупателям продукции, разработку процедуры индексации дебиторской задолженности и построение систем контроля за движением и своевременным погашением дебиторской задолженности. Основной задачей анализа является оценка уровня дебиторской задолженности и его динамика в предшествующем периоде. Контроль включает ранжирование дебиторской задолженности по срокам ее возникновения: 0-30 дней, 31-60 дней, 61-90 дней, 91-120 дней, свыше 120 дней. Особенное внимание уделяется просроченной дебиторской задолженности и причинам ее возникновения. Изучая поведение дебиторской задолженности в рассматриваемом периоде, используют относительные показатели рассчитанные показатели по отчетному году сравнивают с такими же показателями предыдущих периодов. В заключение анализа определяют эффект от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга. [3,с.125]

По результатам анализа разрабатывается кредитная политика предприятия по отношению к покупателям продукции, которая должна отразить условия предоставления кредита и повысить эффективность операционной и финансовой деятельности предприятия

. В зависимости от уровня доходности и вероятности риска кредитной деятельности различают три принципиальных ее типа: консервативный (минимум риска), умеренный (средний риск) и агрессивный (высокий риск). В процессе выбора типа кредитной политики учитываются следующие факторы: общее состояние экономики, уровень платежеспособности покупателей, спрос на реализуемую продукцию, правовые условия взыскания дебиторской задолженности. Конкретному типу кредитной политики соответствует система кредитных условий: срок предоставления кредита, размер предоставляемого кредита, стоимость предоставления кредита, скидки за досрочное погашение кредиторской задолженности, система штрафных санкций за просрочку платежа. [9,с.110]

Система контроля за движением и своевременным погашением дебиторской задолженности организуется как самостоятельный блок общей системы финансового контроля на предприятии. В первую очередь контролируются наиболее крупные и сомнительные виды дебиторской задолженности, затем средние и мелкие, не оказывающие серьезного влияния на общие результаты деятельности предприятия. При необходимости рефинансирования дебиторской задолженности пользуются факторингом, форфейтингом, учетом векселей, выданных покупателями продукции.

Для проверки правильности выбранного типа кредитной политики используют условие, когда средний размер дебиторской задолженности предприятия при нормальном его финансовом состоянии приносит такую дополнительную прибыль, которая больше суммы затрат по обслуживанию дебиторской задолженности и потерь от безвозвратных долгов недобросовестных покупателей. [4,с.185]

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя.

Существенную часть дебиторской задолженности составляют расчеты с покупателями, заказчиками и прочими дебиторами.

Момент возникновения дебиторской задолженности определяется прежде всего условиями заключенных договоров и связан с моментом реализации товаров (работ, услуг).

После того, как право собственности на товары переходит к контрагенту, или мы передаем ему результаты работ, выполняем услуги, у наших партнеров возникает обязанность встречных действий (оплаты, встречной поставки), а, следовательно, и возникает дебиторская задолженность.

Таким образом, дебиторская задолженность возникает:

при переходе права собственности на товары;

при передаче результатов работ, оказании услуг.

В соответствии с Федеральным законом от 21 ноября 1996 года N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета, на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно после ее окончания.

Момент перехода права собственности на товар может быть указан в договоре отдельно, и тогда, в соответствии с этим моментом в бухгалтерском учете отражается дебиторская задолженность. [3,с.205]

При отсутствии в договоре момента перехода права собственности этот момент считается наступившим в момент отгрузки товара продавцом, поскольку в соответствии со статьей 459 ГК РФ "если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю".

Следовательно, дебиторская задолженность в общем случае отражается:

1) после оформления документов на отгрузку товаров;

2) после подписания акта выполнения работ (услуг).

Для целей анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен.

С позиций финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, "нормальный" рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности.

Дебиторская задолженность - достаточно "мобильная" статья баланса предприятия. Обычная хозяйственная деятельность предприятия включает регулярные расчеты по образовавшейся задолженности, при этом способы расчета могут быть самыми различными. [10,с.115]

Обычно договорами между хозяйствующими субъектами предусмотрены способы исполнения обязательств (оплата, встречная поставка при товарообменной операции, расчеты векселями и др.). Однако расчеты между предприятиями могут производиться и любыми другими способами, не предусмотренными первоначально договором, при взаимном согласии.

Основные способы прекращения задолженности широко известны.

1. Оплата денежными средствами.

2. Зачет взаимной задолженности.

3. Оплата задолженности векселями.

4. Уступка права требования.

5. Перевод долга.

6. Прощение долга.

1.2.Методика анализа дебиторской задолженности

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. [10,с.110]

Потребность в этом возникает у руководителей соответствующих служб; аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам; у финансовых аналитиков кредитных организаций и инвестиционных институтов. Однако первоочередное внимание анализу долговых обязательств должны уделять менеджеры самого предприятия. Покажем некоторые возможности такого подхода на примере анализа дебиторской задолженности.

Общая сумма дебиторской задолженности по операциям, связанным с реализацией продукции, товаров и услуг, зависит от двух основных факторов: объема продаж в кредит, т. е. без предварительной или немедленной оплаты, и средней продолжительности времени между отпуском (отгрузкой) и предъявлением документов для оплаты. Величина этого времени определяется кредитной и учетной политикой предприятия, в состав которой входит:

определение уровня приемлемого риска отпуска товаров в долг;

расчет величины кредитного периода, т.е. продолжительности времени последующей оплаты выставленных счетов;

стимулирование досрочного платежа путем предоставления ценовых скидок;

политика инкассации, применяемая предприятием для оплаты просроченных счетов.

Динамика дебиторской задолженности, интенсивность ее увеличения или уменьшения оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, на финансовое состояние предприятия. При анализе, кроме показателей баланса и приложений к нему, используют данные аналитического учета, первичной документации и произведенных расчетов. [9,с.125]

Для изучения и оценки состава и давности образования дебиторской задолженности эти показатели могут быть систематизированы.

Из приведенных данных и результатов расчета видно, что дебиторская задолженность предприятия в течение года возросла на 8600 тыс. руб., или 23,9%. В наибольшей степени это произошло из-за увеличения долгов покупателей и прочих дебиторов.

Авансы, выданные поставщикам и подрядчикам, увеличились незначительно и краткосрочно, задолженность учредителей в течение года была погашена полностью.

Большая часть долгов дебиторов (52,6%) является задолженностью в пределах договорных сроков оплаты. В то же время 21,8% всей суммы долговых требований, или 9700 тыс. руб., отвлечены из денежного оборота предприятия более чем на полгода, из них 1300 тыс. руб. находятся на пределе срока исковой давности.

Обращает на себя внимание дебиторская задолженность покупателя "В" в сумме 900 тыс. руб., не возвращаемая более года. Здесь необходимо активизировать усилия по взиманию долга, его реструктуризации или продаже. Безусловно, положительным является погашение задолженности учредителей. Это означает, что предприятие имеет право на продолжение своей деятельности без уменьшения величины уставного капитала. По данным анализа видно, что у организации достаточно устойчивое финансовое положение, позволившее ей выдать своим поставщикам и подрядчикам авансы или осуществить предварительную оплату счетов за материалы и услуги.

Вместе с тем, необходимо отметить, что уровень обеспеченности дебиторской задолженности у анализируемой организации невысокий. На конец года он понизился с 50,7% до 42,9%, что может в дальнейшем создать проблемы для платежеспособности кредитора, если произойдет задержка в погашении долговых обязательств. [15,с.125]

Основное внимание бухгалтерской и финансовой службы предприятия должно быть обращено на дебиторскую задолженность, превышающую договорные сроки погашения. У данной организации она составила 21100 тыс. руб., в том числе по счетам, предъявленным покупателям и заказчикам, - 10200 тыс. руб., или менее половины. Реальное покрытие долгов дебиторов происходит, главным образом, за счет выручки от продаж, а ее, судя по приведенным данным, поступит относительно мало. В числе прочих дебиторов могут оказаться: задолженность, нереальная для взыскания; неотрегулированные суммы расчетов по претензиям; потери по страховым случаям и др.

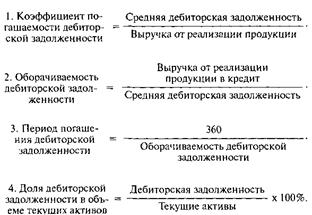

При оценке состояния текущих активов предприятия необходимо изучить качество и ликвидность дебиторской задолженности. Одним из показателей, используемых для этих целей, является время оборота дебиторской задолженности или, используя терминологию зарубежных аналитиков,- период инкассации долгов (ПИД). Он равен продолжительности времени между отпуском товаров и услуг и получением за них денежных средств.

Средние остатки дебиторской задолженности х 360

ПИД = ──────────────────────────────────────────────────

Сумма кредиторского оборота по счетам дебиторов

Пример. Средние остатки средств по счетам дебиторов и суммы погашенной в течение года задолженности характеризуются следующими данными:

┌──────────────────────────────────────────────┬───────────┬────────────┐

│ │Прошлый год│Отчетный год│

├──────────────────────────────────────────────┼───────────┼────────────┤

│Средние остатки средств на счетах дебиторов,│ │ │

│руб. │ 10150 │ 12000 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Сумма погашенной дебиторской задолженности,│ 91350 │ 96000 │

│руб. │ │ │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Период инкассации долгов, дни │ 40 │ 45 │

└──────────────────────────────────────────────┴───────────┴────────────┘

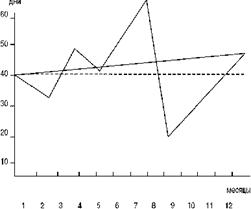

Для оценки эффективности управления дебиторской задолженностью в пределах года время ее инкассации следует определить за каждый месяц и для наглядности представить на графике.

Рис. 1.1. График управления дебиторской задолженность

Графики инкассации дебиторской задолженности можно сопоставить за ряд смежных лет и на основе такого сопоставления выявить общие тенденции в оборачиваемости долговых обязательств и отклонения от них в отдельные годы и отчетные периоды внутри года.

Из приведенных данных видно, что на анализируемом предприятии за отчетный год время инкассации дебиторской задолженности увеличилось на 5 дней, что негативно скажется на финансовом состоянии.

Важное значение для организации имеет не только величина, но и качество дебиторской задолженности. Его характеризует ряд показателей:

· доля долговых обязательств, обеспеченных залогом, поручительством или банковской гарантией;

· удельный вес вексельной формы расчетов;

· доля резервов по сомнительным долгам в общей сумме дебиторской задолженности;

· удельный вес просроченных долгов в их совокупной величине.

Уменьшение доли обеспеченной дебиторской задолженности, включая вексельное покрытие, сокращение резервов по сомнительным долгам, рост величины и удельного веса просроченных обязательств свидетельствуют о снижении качества этой задолженности, увеличении риска потерь и убытков при ее невозврате.

Если изначально отпускать товар в долг только самым надежным в платежеспособном отношении покупателям, у предприятия не будет убытков и потерь от просроченной или неоплаченной задолженности дебиторов. Однако объем продаж, а, следовательно, производства, будет сравнительно невелик, поскольку число исправных плательщиков всегда ограничено. Невысокой будет и прибыль от таких продаж, поскольку их себестоимость из-за отнесения накладных расходов на небольшое количество товаров будет выше, чем при больших объемах реализации. [15,с.105]

Отпуск продукции и товаров без немедленной или предварительной оплаты менее надежным покупателям и клиентам существенно увеличивает объем продаж и потенциальной прибыли, но усиливает риск неоплаты или несвоевременной оплаты счетов. Определение уровня приемлемого риска продажи в долг основано на сопоставлении предельных переменных расходов на предоставление товарного кредита с величиной предельной прибыли от увеличения продаж.

Риск коммерческого кредита зависит от финансового состояния покупателя, кредитоспособности предприятия-продавца, структуры его капитала, возможностей обеспечения кредита и условий его предоставления покупателям.

Оценка финансового состояния организации, сомнительной в платежеспособном отношении, осуществляется на основе данных бухгалтерской отчетности и изучения методов работы. В бизнесе не считается предосудительным запросить такую отчетность у покупателя или поставить ему условием сделки получение гарантии оплаты счетов каким-либо солидным банком, поручительством, перечислением задатка и т. п. [9,с.125]

Структура собственного капитала определяется на основе анализа составляющих элементов. Эффективность их использования оценивается с применением относительных показателей и коэффициентов. Особое внимание уделяется показателям, имеющим непосредственное отношение к риску продаж в кредит: отношению долговых обязательств к общей стоимости основного и оборотного капитала, соотношению текущих активов и пассивов, коэффициентам покрытия кредиторской задолженности и др.

В качестве обеспечения коммерческого кредита выступает ликвидное имущество организации, которое может рассматриваться как залог. При отпуске товаров в кредит необходимо кроме обычных, предусмотренных договорами условий учитывать общее состояние экономики в данное время и положение покупателя и поставщика на рынке соответствующих товаров и услуг.

Получить и оценить информацию о платежеспособности возможного покупателя, позволяющую кредитовать его отпуском товара в долг без особого риска для поставщика, - непростое дело. В ряде западных стран существуют специальные агентства, которые собирают такую информацию, а затем предоставляют ее за плату. На основе этой информации предприятие-продавец может создать своего рода рейтинг платежеспособности своих покупателей и в зависимости от этого проводить индивидуальную кредитно-сбытовую политику в отношении каждого клиента. [20,с.102]

Риск дебиторской задолженности включает в себя потенциальную возможность ее значительного увеличения, роста безнадежных долгов и общего времени погашения долговых обязательств. О возможности усиления степени такого риска свидетельствует значительный рост отпуска товаров в кредит, удлинение сроков этого кредита, увеличение числа организаций-банкротов среди покупателей, общее ухудшение экономической ситуации в стране и мире.

1.3.Контроль дебиторской задолженности

Для контроля за дебиторской задолженности целесообразно использовать показатели оборачиваемости долговых обязательств, периода их погашения, отношения общей суммы долгов дебиторов к общей сумме активов и объему продаж.

Оборачиваемость дебиторской задолженности исчисляется как отношение объема годовой продажи в кредит к средней величине дебиторской задолженности по счетам. Если объем реализации продукции и услуг подвержен сильным колебаниям в пределах года, дебиторскую задолженность следует рассчитать как средневзвешенную величину по данным об остатках этой задолженности на конец месяца или квартала. [20,с.144]

Период погашения долговых обязательств дебиторов определяют путем деления числа дней в году на оборачиваемость дебиторской задолженности в днях. Чем больше время просрочки в уплате задолженности, тем выше риск ее непогашения. Длительный период погашения дебиторской задолженности считается оправданным при освоении нового рынка старых товаров или при выходе на рынок с новой продукцией. Допускается это и как средство в конкурентной борьбе, но лишь для отдельных товаров и покупателей.

Дебиторская задолженность по отношению к общей сумме активов характеризует ее удельный вес в стоимости имущества и обязательств организации. Увеличение этого показателя свидетельствует об усилении отвлечения денежных средств предприятия из оборота и должно оцениваться негативно. [20,с.144]

Дебиторская задолженность, отнесенная к объему продаж, характеризует качество управления процессом реализации продукции, товаров и услуг. Увеличение остатка долгов дебиторов по сравнению с предыдущим годом может свидетельствовать об определенных трудностях со сбытом продукции и товаров.

Пример. Объем продаж, сумму активов и дебиторскую задолженность предприятия характеризуют следующие данные:

┌──────────────────────────────────────────────┬───────────┬──────

│ │ 31.12.06 │ 31.12.07 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Объем продаж, тыс. руб. │ 9600000 │ 10200000 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Стоимость активов, руб. │ 15400000 │ 16800000 │

├──────────────────────────────────────────────┼───────────┼────────────┤

│Дебиторская задолженность, руб. │ 180000 │ 240000 │

└──────────────────────────────────────────────┴───────────┴──────

На первое января 2002 г. дебиторская задолженность составляла 150000 руб.

Показатели риска задолженности дебиторов:

┌───────────────────────────────────────────────────┬─────────┬─────────┐

│Оборачиваемость дебиторской задолженности, раз │ 58,180 │ 48,570 │

├───────────────────────────────────────────────────┼─────────┼─────────┤

│Период погашения долгов дебиторов, дни │ 0,063 │ 0,075 │

├───────────────────────────────────────────────────┼─────────┼─────────┤

│Дебиторская задолженность к стоимости активов │ 0,012 │ 0,014 │

├───────────────────────────────────────────────────┼─────────┼─────────┤

│Дебиторская задолженность к стоимости активов │ 0,012 │ 0,024 │

└───────────────────────────────────────────────────┴─────────┴─────────┘

Оборачиваемость дебиторской задолженности за сравниваемые периоды исчислена так:

Состав, сроки образования и обеспеченность дебиторской задолженности

(тыс. руб.)

┌───────────────────┬──────────────────┬────────────────────────────────┐

│ Дебиторы │Сумма задолженнос-│ В том числе по срокам │

│ │ти │ │

│ ├─────────┬────────┼──────┬──────┬──────┬─────┬─────┤

│ │на начало│на конец│до 2│от 2│от 6│от 1│от 2│

│ │ года │ года │ мес. │до 6│до 12│до 2│до 3│

│ │ │ │ │ мес. │ мес.│ лет │ лет │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Покупатели и заказ-│ 18000 │ 20400 │ 10200│ 7300 │ 1600│ 500 │ 800│

│чики, в том числе: │ │ │ │ │ │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│ "А" │ 3400 │ 4200 │ 2700 │ 1300 │ 200 │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│ "Б" │ 5600 │ 7800 │ 2200 │ │ │ 4800│ 800│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│ "В" │ 900 │ 900 │ │ │ │ 900 │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Авансы выданные │ 7600 │ 8200 │ 8200 │ │ │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Прочие дебиторы │ 10300 │ 15900 │ 5000 │ 4100 │ 5100│ 1200│ 500│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Итого │ 35900 │ 44500 │ 23400│ 11400│ 6700│ 1799│ 1300│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│В % к итогу │ │ 100 │ 52,6 │ 25,6 │ 15,1│ 3,8 │ 2,9│

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│В том числе обеспе-│ │ │ │ │ │ │ │

│ченная: поручитель-│ │ │ │ │ │ │ │

│ством │ 10000 │ 10000 │ 6000 │ 4000 │ │ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│векселями │ 8200 │ 9100 │ 2900 │ 3100 │ 3100│ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Итого │ 18200 │ 19100 │ 8900 │ 7100 │ 3100│ │ │

├───────────────────┼─────────┼────────┼──────┼──────┼──────┼─────┼─────┤

│Уровень обеспечения│ 50,7 │ 42,9 │ 38,0 │ 62,2 │ 46,3│ │ │

│задолженности, % │ │ │ │ │ │ │ │

└───────────────────┴─────────┴────────┴──────┴──────┴──────┴─────┴─────┘

Из приведенных расчетов видно, что все соотношения, характеризующие степень возможного риска дебиторской задолженности, ухудшились. Следовательно, риск ее роста и возможности неплатежей увеличились. [20,с.105]

Существенную роль в оценке риска дебиторской задолженности играют безнадежные долги и вероятность их увеличения. Неоправданное занижение или полное исключение их вероятности уменьшают реальную сумму доходов. Для оценки динамики безнадежной дебиторской задолженности необходимо проанализировать соотношение сомнительных долгов к общей сумме дебиторской задолженности и безнадежных долгов к общему объему продаж.

В настоящее время по налоговому законодательству сомнительной признается любая задолженность в случае, если она не погашена в сроки, определенные договором, и не обеспечена залогом, поручительством или банковской гарантией. Безнадежными считаются долги перед налогоплательщиком, по которым истек срок исковой давности и обязательство прекращено вследствие невозможности его исполнения (на основании акта государственного органа или ликвидации организации).

Следует иметь в виду, что это - налоговые критерии, законодательно установленные с позиций невозможности искусственного занижения величины налогооблагаемой прибыли. Сейчас их можно считать приемлемыми и для бухгалтерского учета, но со временем, когда предприятия существенно расширят границы самостоятельности в проведении учетной политики, позволяющие иметь финансовый результат, отличный от того, что определен в налоговом учете, ситуация может измениться. Право считать возврат дебиторской задолженности сомнительной или безнадежной получат сами предприятия, и тогда завышение таких долгов будет представлять собой прием бухгалтерского учета, с помощью которого, с ведома собственников, можно на законных основаниях занизить размер чистой прибыли.

К существенному искажению величины реально полученных предприятием доходов приводит и доначисление резерва по сомнительным долгам из-за недостаточности ранее произведенных отчислений.

Пример. Величина объема продаж, общей дебиторской задолженности и сомнительных к возврату долгов характеризуется следующими данными:

┌────────────────────────────────────────────────┬──────────┬───────────┐

│ │ 2001 г. │ 2002 г. │

├────────────────────────────────────────────────┼──────────┼───────────┤

│Объем продаж, руб. │ 1800000 │ 2400000 │

├────────────────────────────────────────────────┼──────────┼───────────┤

│Дебиторская задолженность, руб. │ 560000 │ 720000 │

├────────────────────────────────────────────────┼──────────┼───────────┤

│Сомнительные долги, руб. │ 40000 │ 50000 │

├────────────────────────────────────────────────┼──────────┼───────────┤

│Соотношение сомнительной задолженности и продаж │ 0,022 │ 0,021 │

├────────────────────────────────────────────────┼──────────┼───────────┤

│Соотношение сомнительных и общих долгов дебито-│ 0,071 │ 0,069 │

│ров │ │ │

└────────────────────────────────────────────────┴──────────┴───────────┘

Из-за того, что объем продаж ненадежным в платежеспособном отношении покупателям возрос, сомнительные к возврату долги дебиторов увеличились. Однако их соотношение с объемом реализации продукции, товаров и услуг снизилось. Это свидетельствует о том, что чистая прибыль и реальная к возврату дебиторская задолженность несколько завышены, а величина чистой прибыли, несмотря на увеличение объема продаж на 600 тыс. руб., должна быть уменьшена. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то сумма остатка резерва присоединяется при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам деятельности организации. [15,с.125]

Определенную часть дебиторской задолженности составляют товары, возвращенные покупателями из-за претензий к их качеству или по другим основаниям. Их величина и динамика должны подвергаться тщательному анализу для выяснения конкретных причин возврата. При этом сумма предполагаемых доходов от реализации таких товаров и чистой прибыли организации должна быть существенно уменьшена.

Большое значение для финансового управления предприятием имеет анализ тенденций изменения соотношения краткосрочной задолженности и общей суммы долгов, а также соотношения краткосрочной задолженности и величины доходов организации в анализируемом периоде.

При оценке краткосрочной дебиторской задолженности ее необходимо подразделить на обычную ("спокойную"), например, по расчетам с поставщиками, имеющими с организацией постоянные, устойчивые хозяйственные связи, и срочную дебиторскую задолженность, например, по платежам за кредит с истекающим сроком предоставления или по налоговым и приравненным к ним платежам. После этого следует проследить за динамикой изменения срочной и "спокойной" задолженности. Тенденции к увеличению удельного веса срочных долгов в общей сумме дебиторской задолженности и по отношению к "спокойным" долгам указывают на возможность существенного снижения ликвидности.

1.4. Влияние дебиторской задолженности на финансовые результаты предприятия

Статья 1 Закона «О бухгалтерском учете» предусматривает в составе объектов бухгалтерского учета обязательства как неотъемлемую часть хозяйственной деятельности организации. [13,с.102]

Обязательства возникают по разным причинам и в первую очередь при приобретении товарно-материальных ценностей, основных средств и прочих активов перед поставщиками, при осуществлении процесса производства перед работниками, перед покупателями и заказчиками, перед бюджетом, перед банками по полученным кредитам и т.п.

Факты возникновения обязательств и их погашения представляют собой расчетные отношения. При этом любая организация может выступать как дебитором, так и кредитором.

Основными задачами учета расчетов являются:

Своевременное и правильное документирование операций по движению денежных средств и расчетов.

Своевременное и правильное производство необходимых расчетов как путем безналичных перечислений, так и наличными деньгами.

Контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом.

Контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками.

Своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния предприятия.

Проверку состояния расчетов рекомендуется начинать с анализа материалов инвентаризации расчетов.

Инвентаризация расчетов заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах. Учитывая, что сами предприятия в большинстве случаев проводят инвентаризацию расчетов с низким качеством (либо вообще не проводят), аудитор должен установить сроки возникновения задолженности по счетам дебиторов и кредиторов, ее реальность и лиц, виновных в пропуске сроков исковой давности (согласно гражданскому кодексу РФ срок исковой давности установлен 3 года).

В случае необходимости нужно провести сверку расчетов с дебиторами и кредиторами с составлением актов сверок. Для этой работы можно привлечь и сотрудников бухгалтерии проверяемого предприятия.

В целом, при проверке правильности расчетных операций следует обратить особое внимание на следующее:

- на правильность оплаты или получения сумм за принятые или отгруженные материальные ценности;

- на наличие оправдательных документов при совершении этих операций и правильность их оформления;

- на полноту оприходования и правильность списания полученных ценностей.

По мнению Савицкой Г. В., квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. [4,с.205]

Предварительная оценка финансового положения предприятия, отличает Ефимова О.В. осуществляется на основании данных бухгалтерской отчетности. При этом отчетность предприятия рассматривается в двух основных аспектах: с точки зрения установления рациональности структуры имущества и его источников, обеспечивающей текущую платежеспособность, и с точки зрения выявления финансового результата. Первую задачу позволяет выполнить бухгалтерский баланс(ф.№1), вторую – отчет о прибылях и убытках (ф.№2).

Анализ возможного проводить непосредственно по бухгалтерскому балансу, подготовленному для анализа, однако целесообразно преобразовать бухгалтерский баланс в более удобную агрегированную форму, пригодную для проведения последующих экономических расчетов. Построение агрегированного аналитического баланса предусматривает выделение в нем групп, объединяющих однородные статьи: в активе – по степени ликвидности, в пассиве – по степени срочности обязательств. Целоусова Л.А. предлагает расположение выделенных групп в аналитическом балансе по принципу убывания ликвидности активов и снижения срочности погашения обязательств в пассиве.

Эффективная организация анализа и управление дебиторской задолженностью решает следующие задачи, стоящие перед предприятием:

- обеспечение постоянного и действенного контроля за состоянием задолженности, своевременным поступлением достоверной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

- соблюдение допустимых размеров дебиторской задолженности и их оптимального соотношения;

- обеспечение своевременного поступления средств по счетам дебиторов и кредиторов, исключающих возможность применения штрафных санкций и нанесения убытков;

- выявление неплатежеспособных и недобросовестных плательщиков;

- определение политики предприятия в сфере расчетов, в частности предоставление товарного кредита, скидок и иных льгот потребителям продукции, получения коммерческих кредитов при расчетах с поставщиками.

2. Анализ системы

управления дебиторской задолженности в ООО «Ромашка»

2.1. Общая характеристика деятельности ООО «Ромашка»

Общество с ограниченной ответственностью «Ромашка» (далее – ООО «Ромашка») зарегистрировано постановлением Главы администрации Ленинского района г.Москва № 148 от 06.02.2000 г.

Учредителями ООО «Ромашка» являются три физических лица с вкладами в уставный капитал равными долями.

Предприятие осуществляет свою деятельность в соответствии с законодательством Российской Федерации и Уставом. Предприятие является хозяйствующим субъектом, обладает правами юридического лица, имеет самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием, бланки.

Предприятие специализируется на выпуске нестандартной оснастки для предприятий машиностроительного и литейного профиля.

Основными видами деятельности ООО «Ромашка» являются:

1) производство и реализация продукции производственно-технического назначения, потребительских товаров, выполнение работ и оказание услуг в соответствии со специализацией завода на договорной основе, в том числе для государственных нужд;

2) проведение научно-исследовательских и опытно-конструкторских работ, относящихся к деятельности общества;

3) разработка и внедрение новых прогрессивных видов техники и технологий;

4) осуществление в качестве заказчика или иным способом работ по реконструкции, техническому перевооружению и строительству производственных и непроизводственных объектов для ООО «Ромашка»;

5) подготовка и освоение новых видов продукции, работ, услуг и технологий их выполнения;

6) ведение внешнеэкономической деятельности в порядке, установленном действующим законодательством: осуществление операций по экспорту, импорту товаров, машин, оборудования и научно-технических услуг, развитие новых форм взаимовыгодных внешнеэкономических связей, торгово-экономического и научно-технического сотрудничества с зарубежными предприятиями;

7) осуществление в соответствии с законодательством инвестиционной деятельности, включая эмиссию собственных ценных бумаг (в том числе акций и облигаций, а также производных ценных бумаг), покупку и продажу ценных бумаг.

Рынок сбыта предприятия – регионы Центрального федерального округа.

В настоящее время предприятие ООО «Ромашка» располагает высококвалифицированным инженерным и рабочим персоналом, оснащено современной техникой и технологией, позволяющими обеспечить выпуск продукции высокого качества. Ежегодно увеличивается выпуск товаров народного потребления. Сохранение и успешное развитие предприятия становится главным смыслом или высшей целью предприятия с точки зрения всех заинтересованных групп (инвесторы, персонал, потребители, поставщики, государство), которые тем самым получают шанс на реализацию своих индивидуальных целей.

Главная цель предприятия формулируется следующим образом: адаптация предприятия к условиям рынка и последующее его развитие при стремлении к минимизации затрат.

Высшим органом управления Общества с ограниченной ответственностью «Ромашка» является Общее собрание его участников, которое вправе решать все вопросы деятельности Общества. При этом к исключительной компетенции Общего собрания участников Общества относятся:

1) определение основных направлений деятельности Общества, а также принятие решения об участии в ассоциациях, других объединениях коммерческих организаций;

2) изменение Устава Общества, в том числе изменение размера уставного капитала Общества;

3) внесение изменений в учредительный договор;

4) образование исполнительных органов Общества и досрочное прекращение их полномочий;

5) избрание ревизионной комиссии (ревизора) Общества и досрочное прекращение полномочий;

6) утверждение годовых отчетов и годовых бухгалтерских балансов Общества;

7) принятие решения о распределении чистой прибыли Общества между участниками Общества;

8) утверждение (принятие) документов, регулирующих внутреннюю деятельность Общества (внутренних документов общества);

9) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг;

10) принятие решения о реорганизации или ликвидации Общества;

11) назначение ликвидационной комиссии и утверждение ликвидационных балансов;

12) установление размеров и порядка внесения дополнительных взносов в имущество Общества;

13) принятие решений о привлечении к имущественной ответственности Участников и должностных лиц Общества за ущерб, причиненный Обществу по их вине;

14) решение вопросов о создании, реорганизации и ликвидации дочерних Обществ, филиалов и представительств, утверждение их учредительных документов;

15) предоставление участникам Общества (или определенному участнику), а также ограничение или прекращение предоставленных им (ему) дополнительных прав;

16) возложение на участников Общества (или определенного участника) дополнительных обязанностей и прекращение их;

17) решение вопросов о приобретении доли участника обществом, передача доли Участника третьим лицам, распределение доли Участника между другими Участниками;

18) утверждение штатного расписания Общества, его филиалов и представительств;

19) заключение и расторжение трудовых договоров с директором, заместителями директора Общества, а также руководителей филиалов и представительств;

20) определение условий оплаты труда директора и заместителей директора Общества, а также руководителей филиалов и представительств;

21) другие вопросы по соглашению между Участниками Общества.

Вопросы, отнесенные к исключительной компетенции Общего собрания участников Общества, не могут быть переданы им на решение исполнительных органов Общества.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Ощества – директором Общества. Директор организует выполнение решений Общего собрания участников. В своей деятельности он подотчетен Общему собранию. Директор самостоятельно решает все вопросы деятельности общества, кроме вопросов, отнесенных к исключительной компетенции Общего собрания, и, в частности:

1) осуществляет оперативное руководство работой Общества в соответствии с основными направлениями деятельности Общества;

2) действует от имени Общества без доверенности, представляет его интересы в отношениях с гражданами и юридическими лицами. В пределах предоставленных ему полномочий распоряжается имуществом Общества, открывает расчетные и другие счета в кредитных учреждениях, выдает доверенности, издает приказы;

3) обеспечивает выполнение планов деятельности Общества и решений Общего собрания участников;

4) подготавливает материалы, проекты и предложения по вопросам, выносимым на рассмотрение Общего собрания участников;

5) утверждает договорные тарифы на услуги и продукцию Общества;

6) организует бухгалтерский учет и отчетность;

7) отчитывается перед Общим собранием участников о результатах деятельности Общества не реже одного раза в год.

Директор избирается на эту должность решением Общего собрания большинством голосов присутствующих на собрании Участников. Права и обязанности директора, порядок осуществления им полномочий по управлению Обществом устанавливаются договором, заключенным между Обществом и директором Общества .

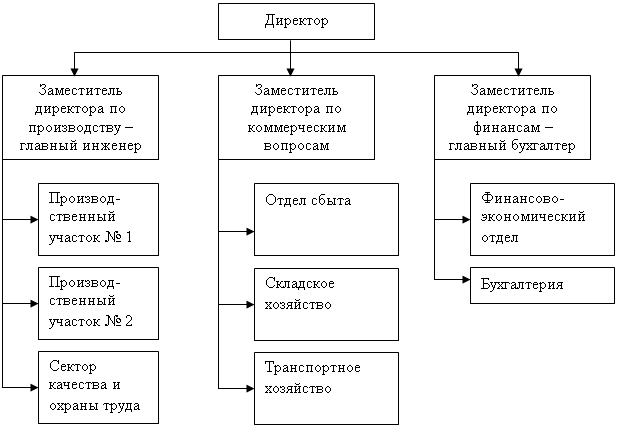

В ООО «Ромашка» структура управления построена на линейно-функциональной схеме, предполагающей наличие нескольких уровней управления и групп работников, различающихся как по квалификации, так и по уровню дифференциации заработной платы.

Такая структура образуется путём создания специализированных служб при каждом линейном руководителе. Назначение этих служб - изучение соответствующих проблем с целью оказания помощи руководителю при принятии решения. Главное преимущество этой структуры заключается в том, что построенная таким образом организация даёт возможность линейному персоналу сконцентрировать своё внимание на текущей деятельности. К недостаткам этой структуры относятся: возрастание числа и сложность деловых связей, увеличение управленческих расходов, снижение оперативности управления.

Организационная структура ООО «Ромашка» представлена на рис. 2.1.

Рис. 2.1. Организационная структура предприятия ООО «Ромашка»

В функции заместителя директора по производству - главного инженера входят:

- определение технической политики и направлений технического развития предприятия, путей реконструкции и модернизации действующего производства;

- обеспечение необходимого уровня технической подготовки производства, повышения эффективности производства и производительности труда, сокращения издержек (материальных, финансовых, трудовых), рационального использования производственных ресурсов, высокого качества и конкурентоспособности производимой продукции;

- организация разработки и реализации планов внедрения новой техники и технологии, проведения организационно-технических мероприятий, научно-исследовательских и опытно-конструкторских работ;

- организация работ по улучшению ассортимента и качества, совершенствованию и обновлению продукции, техники и технологии, созданию принципиально новых конкурентоспособных видов продукции, проектированию и внедрению в производство средств комплексной механизации и автоматизации технологического процесса;

- контроль за соблюдением производственной и технологической дисциплины, правил и норм охраны труда, производственной санитарии и пожарной безопасности, требований природоохранных, санитарных органов, органов, осуществляющих технический надзор;

- заключение с научно-исследовательскими организациями, проектными организациями, высшими учебными заведениями договоров на разработку новых видов продукции, обновления и модернизации оборудования;

- своевременная подготовка технической документации 9чертежей, спецификаций, технических условий).

В функции заместителя директора по коммерческим вопросам входит:

- руководство финансово-хозяйственной деятельности общества в части материально-технического обеспечения, сбыта продукции, транспортного и административно-хозяйственного обслуживания;

- принятие мер по своевременному заключению хозяйственных и финансовых договоров с поставщиками и потребителями продукции, расширению прямых и длительных хозяйственных связей, обеспечению выполнения договорных обязательств по поставкам продукции (по количеству, номенклатуре, ассортименту, качествам, срокам, другим условиям поставок);

- оценка конъюнктуры рынка и разработка предложений по освоению новых видов продукции;

- контроль за реализацией продукции, материально-техническим обеспечением предприятия, правильным расходованием оборотных средств;

- разработка мер по укреплению финансовой дисциплины, предупреждению образования и ликвидации сверхнормативных товарно-материальных ценностей;

- контроль за соблюдением дисциплины при выполнении обязательств по поставкам продукции и их соответствие хозяйственным договорам;

- организация работы складского хозяйства, создание условий для надлежащего хранения и сохранности готовой продукции;

- обеспечение своевременного составления сметно-финансовых и других документов, расчетов, установленной отчетности о выполнении планов по сбыту готовой продукции.

В функции заместителя директора по финансам – главного бухгалтера входят:

- определение финансовой политики общества, разработка и осуществление мер по обеспечению его финансовой устойчивости;

- руководство работой по управлению финансами исходя из стратегических целей и перспектив развития общества, определению источников финансирования с учетом рыночной конъюнктуры;

- анализ и оценка финансовых рисков, разработка мер по сведению их к минимуму, контроль за соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств и поступлением доходов, порядком оформления финансово-хозяйственных операций с поставщиками, заказчиками, кредитными организациями;

- осуществление работы по формированию налоговой политики общества, налоговому планированию и оптимизации налогообложения, совершенствованию учетной политики;

- руководство составлением перспективных и текущих финансовых планов и бюджетов денежных средств;

- участие в разработке планов продаж продукции затрат на осуществление продаж продукции, подготовка предложений по повышению рентабельности производства, снижению издержек обращения;

- осуществление контроля за состоянием, движением целевым использованием финансовых средств, результатами финансово-хозяйственной деятельности, выполнением налоговых обязательств;

- разработка и реализация мероприятий, направленных на обеспечение платежеспособности и увеличение прибыли организации;

- руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

Бухгалтерия ведёт учёт результатов финансово-хозяйственной деятельности ООО «Ромашка», осуществляет правильный расход денежных средств и материальных ценностей, занимается соблюдением строжайшего режима экономии и хозяйственного расчёта.

Таким образом, организационная структура данного предприятия имеет высокую норму управляемости. Одним из недостатков организационной структуры является отсутствие отдела маркетинга. В настоящий момент маркетинговой деятельностью занимается отдел бухгалтерии.

Далее рассмотрим основные показатели деятельности ООО «Ромашка»

2.2. Анализ финансово-хозяйственной деятельности предприятия

Рассмотрим состав имущества ООО «Ромашка». Для этого составив аналитическую таблицу на основе данных раздела «Активы» бухгалтерского баланса (приложения 1,2) предприятия за 2005-2007 годы (таблица 2.1.).

Таблица 2.1

Анализ состава имущества ООО «Ромашка» за 2005-2007 годы

| Наименование статей | 2005 год, тыс. руб. | Уд. вес, % | 2006 год, тыс. руб. | Уд. вес, % | 2007 год, тыс. руб. | Уд. вес, % | Изменение 2007 год к 2005 году | |

| Абсолют., тыс.руб. | Относит., % | |||||||

|

Внеоборотные активы |

126566 |

42,0 |

128260 |

40,2 |

129520 |

40,1 |

+2954 |

102,3 |

| Нематериальные активы | 598 | 0,2 | 603 | 0,2 | 644 | 0,2 | +46 | 107,7 |

| Основные средства | 87305 | 28,9 | 87731 | 27,5 | 97532 | 30,2 | +10227 | 111,7 |

| Незавершенное строительство | 28311 | 9,4 | 28527 | 8,9 | 19830 | 6,1 | -8481 | 70,0 |

| Долгосрочные финансовые вложения | 10352 | 3,4 | 11399 | 3,6 | 11514 | 3,6 | +1162 | 111,2 |

|

Оборотные активы |

174805 |

58,0 |

190409 |

59,8 |

193099 |

59,9 |

+18294 |

110,5 |

| Запасы | 103405 | 34,3 | 115134 | 36,1 | 121277 | 37,6 | +17872 | 117,3 |

| НДС по приобретенным ценностям | 3750 | 1,2 | 4042 | 1,3 | 789 | 0,2 | -2961 | 21,0 |

| Дебиторская задолженность со сроком погашения более 12 мес. | 653 | 0,2 | 201 | 0,1 | 443 | 0,1 | -210 | 67,8 |

| Дебиторская задолженность со сроком погашения менее 12 мес. | 57487 | 19,1 | 61151 | 19,2 | 62731 | 19,4 | +5244 | 109,1 |

| Краткосрочные финансовые вложения | 2400 | 0,8 | 2516 | 0,8 | 1334 | 0,4 | -1066 | 55,6 |

| Денежные средства | 7110 | 2,4 | 7365 | 2,3 | 6525 | 2,0 | -585 | 91,8 |

|

БАЛАНС |

301371 |

100,0 |

318669 |

100,0 |

322619 |

100,0 |

+21248 |

107,1 |

За рассматриваемый период с 2005 по 2007 годы валюта баланса ООО «Ромашка» увеличилась на 21248 тыс. рублей, что свидетельствует о расширении деятельности предприятия.

В структуре валюты баланса преобладают оборотные активы, на долю которых в 2007 году приходилось почти 60% валюты баланса. За рассматриваемый период доля внеоборотных средств предприятия увеличилась на 1,9 процентных пункта. В абсолютном выражении сумма оборотных средств увеличилась на 181294 тыс. рублей, что связано в первую очередь с увеличением запасов (сырья, материалов, готовой продукции, затрат в незавершенном производстве) на 17872 тыс. рублей.

Наибольшую долю в структуре оборотных средств занимают запасы, на долю которых в 2007 году приходилось 37,6% валюты баланса, еще 19,4% валюты баланса приходилось на дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. За рассматриваемый период величина дебиторской задолженности увеличилась на 5244 тыс. рублей, что может свидетельствовать о расширении коммерческого кредита, предоставляемого предприятием своим покупателям.

В структуре внеоборотных активов в 2007 году наибольшую долю – 30,2% валюты баланса – занимали основные средства (здания, сооружения, машины и оборудование, транспортные средства и т.д.). За период с 2005 года величина основных средств увеличилась на 10227 тыс. рублей, что связано с введением в эксплуатацию нового цеха и сокращением на 8481 тыс. рублей незавершенного строительства.

Рассмотрим далее источники формирования имущества ООО «Ромашка» на основании аналитической таблицы, составленной по данным раздела «Пассивы» бухгалтерского баланса предприятия (приложения 1,2 )(таблица 2.2).

Таблица 2.2

Анализ источников имущества ООО «Ромашка» за 2005-2007 годы

| Наименование статей | 2005 год, тыс. руб. | Уд. вес, % | 2006 год, тыс. руб. | Уд. вес, % | 2007 год, тыс. руб. | Уд. вес, % | Изменение 2007 год к 2005 году | |

| Абсолют., тыс.руб. | Относит., % | |||||||

|

Капитал и резервы |

184240 |

61,1 |

199166 |

62,5 |

202074 |

62,6 |

+17834 |

109,7 |

| Уставный капитал | 400 | 0,1 | 400 | 0,1 | 400 | 0,1 | 0,0 | 100,0 |

| Добавочный капитал | 87498 | 29,0 | 87498 | 27,5 | 88546 | 27,4 | +1048 | 101,2 |

| Резервный капитал | 3405 | 1,1 | 3869 | 1,2 | 4081 | 1,3 | +676 | 119,9 |

| Нераспределенная прибыль (непокрытый убыток) | 92937 | 30,8 | 107399 | 33,7 | 111617 | 34,6 | +18680 | 120,1 |

|

Долгосрочные обязательства |

5300 |

1,8 |

7822 |

2,5 |

7075 |

2,2 |

+1775 |

133,5 |

| Займы и кредиты | 5300 | 1,8 | 7822 | 2,5 | 7075 | 2,2 | +1775 | 133,5 |

|

Краткосрочные обязательства |

111831 |

37,1 |

111681 |

35,0 |

113470 |

35,2 |

+1639 |

101,5 |

| Займы и кредиты | 85783 | 28,5 | 79462 | 24,9 | 59277 | 18,4 | -26506 | 69,1 |

| Кредиторская задолженность | 19375 | 6,4 | 25664 | 8,1 | 47210 | 14,6 | +27835 | в 2,4 р. |

| Доходы будущих периодов | 3781 | 1,3 | 3923 | 1,2 | 2867 | 0,9 | -914 | 75,8 |

| Резервы предстоящих расходов | 2892 | 0,9 | 2632 | 0,8 | 4116 | 1,3 | +1224 | 142,3 |

|

БАЛАНС |

301371 |

100,0 |

318669 |

100,0 |

322619 |

100,0 |

+21248 |

107,1 |

В структуре источников имущества преобладают собственные средства, на долю которых в 207 году приходилось 62,6% валюты баланса. За рассматриваемый период с 2005 по 2007 годы собственные средства предприятия увеличились на 9,7%, или на 17834 тыс. рублей.

Увеличение собственного капитала предприятия связано в первую очередь с ростом нераспределенной прибыли предприятия, на долю которой приходится 34,6% валюты баланса. За период с 2005 году нераспределенная прибыль предприятия увеличилась на 20,1%, или на 18680 тыс. рублей.

В структуре заемных средств предприятия преобладают краткосрочные обязательства – их доля в структуре валюты баланса составляет 35,2%. За рассматриваемый период величина краткосрочных обязательств предприятия увеличилась на 1639 тыс. рублей. При этом основные изменения произошли за счет:

- сокращения величины краткосрочных займов и кредитов на 26506 тыс.рублей (на 30,9%) в связи с погашением ранее взятых кредитов на развитие производства;

- увеличения кредиторской задолженности на 27835 тыс. рублей (в 2,4 раза) в связи с ростом задолженности перед поставщиками и подрядчиками.

На долю долгосрочных обязательств предприятия приходится 2,2% валюты баланс. За период с 2005 года доля долгосрочных обязательств увеличилась на 0,4 процентных пункта. В абсолютном выражении величина долгосрочных обязательств увеличилась на 1775 тыс. рублей, или на 33,5%, что свидетельствует о привлечении предприятием долгосрочных кредитов на развитие собственного производства.

Рост валюты баланса на 21248 тыс. рублей (на 7,1%), более быстрое увеличение оборотных активов (на 10,5%) по сравнению с темпами прироста внеоборотных активов (на 2,3%), превышение собственного капитала над заемным являются положительными тенденциями развития предприятия.

В то же время более высокие темпы роста кредиторской задолженности (в 2,4 раза) по сравнению дебиторской (на 9,1%) могут в перспективе создать проблемы с ликвидностью предприятия, то есть ограничить ее возможность своевременно и полностью рассчитываться по всем своим обязательствам.

Рассмотрим анализ финансовых результатов ООО «Ромашка» по данным «Отчета о прибылях и убытках» (приложения 3,4- форма № 2 за 2005-2007 годы) (таблица 2.3.).

Таблица 2.3

Анализ основных финансовых результатов ООО «Ромашка» за 2005-2007 годы

| 2005 год | 2006 год | 2007 год | Абсолютное изменение, 2007 год к 2005 году, тыс.рублей | Темп роста, % | |

| Выручка от продажи товаров, продукции, работ, услуг | 87358 | 99017 | 106969 | +19611 | 122,4 |

| Себестоимость проданных товаров, продукции, работ, услуг | 65305 | 70203 | 69744 | +4439 | 106,8 |

|

Валовая прибыль |

22053 |

28814 |

37225 |

+15172 |

168,8 |

| Коммерческие расходы | 507 | 594 | 556 | +49 | 109,7 |

| Управленческие расходы | 253 | 198 | 305 | +52 | 120,6 |

|

Прибыль (убыток) от продаж |

21293 |

28022 |

36364 |

+15071 |

170,8 |

| Прочие доходы | 8473 | 6813 | 8777 | +304 | 103,6 |

| Прочие расходы | 12022 | 9487 | 12088 | +66 | 100,5 |

|

Прибыль (убыток) до налогообложения |

17744 |

25348 |

33053 |

+15309 |

186,3 |

| Текущий налог на прибыль | 8305 | 10422 | 16820 | +8515 | в 2,0 р. |

|

Чистая прибыль |

9439 |

14926 |

16233 |

+6794 |

171,9 |

Данные, приведенные в таблице показывают, что за период 2005-2007 годы выручка от продажи товаров, продукции, работ, услуг ООО «Ромашка» увеличилась на 22,4%: с 87358 тыс.рублей в 2005 году до 106969 тыс. рублей в 2007 году. За этот же период себестоимость проданных товаров, продукции, работ, услуг, увеличилась на 6,8%, или на 4439 тыс. рублей. Опережающий рост выручки от продажи товаров по сравнению с ростом себестоимости связан с внедрением на предприятии «Плана организационно-технических мероприятий ООО «Ромашка» на 2006-2008 годы и до 2010 года, направленных на снижение затрат на производство продукции и повышение производительности труда». В результате валовая прибыль увеличилась на 68,8% и составила 37225 тыс. рублей в 2007 году против 22053 тыс. рублей в 2005 году. Незначительное увеличение коммерческих (на 49 тыс.рублей) и управленческих (на 52 тыс.рублей) расходов привело к увеличению объемов прибыли от продаж на 70,8% - до 36364 тыс.рублей. Прибыль до налогообложения составила в 2007 году 33053 тыс.рублей и увеличилась на 15309 тыс.рублей, или на 86,3%.

Рост прибыли позволил увеличить в 2 раза объем налога на прибыль, уплачиваемый в бюджет: с 8305 тыс.рублей до 16820 тыс.рублей. В результате чистая прибыль, полученная предприятием в 2007 году, составила 16233 тыс.рублей, что выше уровня 2005 года на 71,9%, или на 6794 тыс. рублей.

Далее рассмотрим показатели ликвидности ООО «Ромашка» за период с 2005 по 2007 годы (таблица 2.4).

Таблица 2.4

Коэффициенты ликвидности ООО «Ромашка» за 2005-2007 годы

| Наименование показателя | Расчет | Нормативное значение | 2005 год | 2006 год | 2007 год |

| Коэффициент абсолютной ликвидности | (стр.250 + стр.260) / (стр.620 + стр.610) | 0,2-0,7 | 0,090 | 0,094 | 0,074 |

| Коэффициент промежуточной ликвидности | (стр.250 + стр.260 + стр.240) / (стр.620 + стр.610) | допуст. 0,7-0,8; желат.≥1.5 | 0,637 | 0,676 | 0,663 |

| Коэффициент текущей ликвидности |

стр.290 / (стр.620 + стр.610) |

необх.1,0; оптим. 2,0 | 1,662 | 1,811 | 1,813 |

За рассматриваемый период с 2005 по 2007 годы абсолютная ликвидность предприятия снизилась с 0,09 в 2005 году до 0,07 в 2007 году. То есть по итогам работы в 2007 году предприятие способно было погасить лишь 7% своих краткосрочных обязательств за счет денежных средств и краткосрочных финансовых вложений.

Коэффициент промежуточной ликвидности (или «критической оценки») увеличился незначительно – с 0,637 в 2005 году до 0,663 в 2007 году, но продолжает оставаться ниже нормативного значения (0,7-0,8). Это означает что ООО «Ромашка» способно в кратчайшие сроки погасить лишь 66,3% краткосрочных обязательств, используя средства, размещенные на счетах, в краткосрочных ценных бумагах и поступления по расчетам.

Коэффициент текущей ликвидности предприятия увеличился с 1,662 до 1,813 (при нормативном необходимом значении 1,0). Следовательно, только мобилизовав все оборотные средства, предприятие способно погасить текущие обязательства.

Для комплексного анализа финансово-хозяйственной деятельности необходимо проанализировать финансовую (рыночную) устойчивость предприятия (таблица 2.5).

Таблица 2.5

Анализ рыночной устойчивости ООО «Ромашка» за 2005-2007 годы

| Наименование показателя | Расчет | Норма-тивное значение | 2005 год | 2006 год | 2007 год |

| Коэффициент финансирования | стр.490 / (стр.590 + стр.690) | ≥ 1 | 1,573 | 1,667 | 1,676 |

| Коэффициент обеспеченности собственными источниками финансирования | (стр.490-стр.190) / стр.290 | ≥ 0,6-0,8 | 0,329 | 0,372 | 0,376 |

| Коэффициент финансовой устойчивости | (стр.490 + стр.590) / стр.300 | опт.0,8-0,9, тревожно – ниже 0,75 | 0,629 | 0,650 | 0,648 |

| Коэффициент финансовой независимости | стр.490 / стр.700 | ≥ 0,5 | 0,611 | 0,625 | 0,626 |

Динамика показателей, приведенных в таблице, свидетельствует о том, что ООО «Ромашка» работает преимущественно за счет собственных источников финансирования: коэффициент финансирования с 2005 года увеличился с 1,573 до 1,676 при нормативном значении не менее 1.

37,6% оборотных активов предприятия финансируется за счет собственных источников. При этом с 2005 года эта доля возросла с 32,9% до 37,6%.

За счет устойчивых источников (собственные средства, долгосрочные кредиты и займы) финансируется 64,8% активов (в 2005 году – 62,9%).

Собственный капитал ООО «Ромашка» в общей величине источников финансирования составил в 2007 году 62,6%. Данный коэффициент отражает степень независимости организации от заемных источников. Международной практикой принято считать финансово независимой фирмой ту, где удельный вес собственного капитала составляет 50% (критическая точка) и более. Таким образом, ООО «Ромашка» относится к финансово независимым предприятиям.

В рыночной экономике главным мерилом эффективности работы организации является результативность, которая измеряется комплексом показателей: показателями деловой активности, экономическим эффектом (прибылью), экономической эффективностью (рентабельностью).

Одним из направлений анализа результативности является оценка деловой активности анализируемого объекта. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, скорости оборота средств организации. Скорость оборота средств организации измеряется показателями оборачиваемости. Чем выше оборачиваемость средств, тем выше размер годового оборота, тем меньше на каждый оборот приходится условно-постоянных расходов, а значит, тем лучше финансовое положение организации, ее платежеспособность.

Рассмотрим показатели деловой активности ООО «Ромашка» (таблица 2.6).

Таблица 2.6

Анализ деловой активности ООО «Ромашка» за 2006-2007 годы

| Наименование показателя | Расчет | 2006 год | 2007 год |

| Коэффициент оборачиваемости активов | стр.010 / сред.стр.300 | 0,584 | 0,334 |

| Коэффициент оборачиваемости собственного капитала | стр.010 / сред.стр.490 | 0,319 | 0,334 |

| Коэффициент оборачиваемости товарно-материальных запасов | стр.010 / сред.(стр.210 + стр.220) | 0,875 | 0,887 |

| Коэффициент оборачиваемости дебиторской задолженности | стр.010 / сред. стр.240 | 1,669 | 1,727 |

| Средний срок оборота дебиторской задолженности | 360 дней / коэфф. оборач. дебитор.зад-ти | 216 | 209 |

| Средний срок оборота кредиторской задолженности |

360 дней * сред.стр.620 / стр.010 |

82 | 123 |

Анализ показателей, приведенных в таблице, свидетельствует о замедлении оборачиваемости капитала ООО «Ромашка». Так, если за 2006 год капитал предприятия сделал 0,584 оборота, то в 2006 году – 0,334. В то же время наблюдается ускорение оборачиваемости собственного капитала предприятия (с 0,319 оборотов в 2006 году до 0,334 оборота в 2007 году), товарно-материальных запасов (с 0,875 до 0,887 оборотов).

В 2007 году наблюдается снижение коммерческого кредита, предоставляемого ООО «Ромашка» своим потребителям, в результате средний срок погашения дебиторской задолженности сократился с 216 дней в 2006 году до 209 дней в 2007 году.

Одновременно со снижением коммерческого кредита, предоставляемого покупателям, в 2007 году наблюдается расширение коммерческого кредита предоставляемого предприятию ООО «Ромашка». Так, средний срок оборота кредиторской задолженности увеличился с 82 дней в 2006 году до 123 дней в 2007 году. Между тем, такая ситуация может привести к возникновению штрафов и пеней за неуплату, поэтому предприятию необходимо соблюдать график платежей с целью недопущения возникновения неустоек.

Рентабельность показателей является одним из наиболее комплексных показателей эффективности деятельности предприятия за определенный промежуток времени. Рассмотрим показатели рентабельности ООО «Ромашка» за 2005-2007 годы, для чего на основании данных, содержащихся в форме № 1 «Бухгалтерский баланс» и форме № 2 «Отчет о прибылях и убытках», рассчитаем показатели рентабельности (таблица 2.7).

Таблица 2.7

Анализ рентабельности ООО «Ромашка» за 2005-2007 годы

| Наименование показателя | Расчет | 2005 год | 2006 год | 2007 год |

| Рентабельность продаж, % | стр.050 / стр.010 * 100% | 24,4 | 28,3 | 34,0 |

| Рентабельность активов, % | стр.050 / стр.300 * 100% | 7,1 | 8,8 | 11,3 |

| Чистая рентабельность продаж, % | стр.190 / стр.010 * 100% | 10,8 | 15,1 | 15,2 |

| Чистая рентабельность активов, % | стр.190 / стр.300 * 100% | 3,1 | 4,9 | 5,0 |

| Чистая рентабельность собственного капитала, % | стр.190 / стр. 490 * 100% | 5,1 | 7,5 | 12,5 |

Динамика показателей, приведенных в таблице, свидетельствует о росте рентабельности продаж: за анализируемый период она увеличилась с 24,4% до 34%. То есть на каждую единицу реализованной продукции приходилось в 2007 году 34 рубля валовой прибыли от продаж и 15,2 рубля чистой прибыли предприятия. На каждый собственный рубль, вложенный в предприятие, в 2007 году было получено 21,5 рублей чистой прибыли, что в 2,5 раза выше уровня 2005 года.

Таким образом, проведенный анализ финансово-хозяйственной деятельности предприятия показал, что ООО «Ромашка» является финансово независимым предприятием, осуществляющим финансово-хозяйственную деятельность преимущественно за счет собственных средств. Предприятие рентабельно и способно, мобилизовав все свои оборотные средства погасить текущую кредиторскую задолженность.

2.3. Анализ дебиторской задолженности и факторов на нее влияющих

Состояние дебиторской задолженности, его размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения любой организации необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости организации, приводит к необходимости привлечения дополнительных источников финансирования;

- контролировать состояние расчетов по просроченным задолженностям;

- ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

В соответствии с действующим законодательством Российской Федерации, все взаиморасчеты между производителем и потребителем должны проведены в течение трехмесячного срока со дня фактического получения товаров дебитором. В противном случае задолженность считается просроченной.

Для оценки состава и движения дебиторской задолженности на основании данных, приведенных в бухгалтерском балансе и форме № 5 «Приложения к бухгалтерскому балансу» составим аналитическую таблицу о дебиторской задолженности ООО «Ромашка» за 2007 год (таблица 2.8).

Таблица 2.8

Анализ движения дебиторской задолженности за 2007 год

| Показатели | Движение дебиторской задолженности | Темп роста остатка, % | |||||||

| Остаток на начало года | Возникло | Погашено | Остаток на конец года | ||||||

| Сумма, тыс.руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | ||

|

Дебиторская задолженность, всего |

61352 |

100,0 |

375923 |

100,0 |

374101 |

100,0 |

63174 |

100,0 |

102,9 |

| из нее | |||||||||

|

Краткосрочная дебиторская задолженность |

61151 |

99,7 |

375681 |

99,9 |

374101 |

100,0 |

62731 |

99,3 |

102,6 |

| в том числе просроченная | 18350 | 29,9 | 98371 | 26,2 | 94313 | 25,2 | 22408 | 35,5 | 122,1 |

| из нее длительностью свыше 3 месяцев | 12050 | 19,6 | 16278 | 4,3 | 14008 | 3,7 | 14320 | 22,7 | 118,8 |

|

Долгосрочная дебиторская задолженность |

201 |

0,3 |

242 |

0,1 |

0 |

0 |

443 |

0,7 |

в 2,2 р. |

| в том числе просроченная | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| из нее длительностью свыше 3 месяцев | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 201 | 0,3 | 242 | 0,1 | 0 | 0 | 443 | 0,7 | в 2,2 р. |

Данные, приведенные в таблице 2.8, показывают, что за год сумма дебиторской задолженности увеличилась на 2,9%. В структуре дебиторской задолженности преобладает краткосрочная кредиторская задолженность, на долю которой приходится 99,3% общей задолженности. Ее величина за год возросла на 2,6%: с 61151 тыс. рублей на начало года до 62731 тыс. рублей на конец года. В то же время, ее доля в общей величине дебиторской задолженности уменьшилась на 0,4 процентных пункта и составила 99,3%, на что оказало влияние увеличение в 2,2 раза долгосрочной дебиторской задолженности (с 201 тыс. рублей до 443 тыс. рублей). В результате доля долгосрочной дебиторской задолженности увеличилась с 0,3% до 0,7% на конец года.

В общей структуре дебиторской задолженности ООО «Ромашка» на долю просроченной задолженности приходится 35,5%. За год эта доля увеличилась на 5,6 процентных пункта или на 4058 тыс. рублей. Следовательно, предприятию не удалось добиться погашения части просроченных долгов. При этом стоит отметить, что остаток дебиторской задолженности со сроком погашения свыше 3 месяцев увеличился на 2270 тыс. рублей, или на 18,8%.

Средняя оборачиваемость дебиторской задолженности предприятия в 2007 году составил:

ОДЗ

=  ,

,

где ОДЗ – оборачиваемость дебиторской задолженности;

Вр – выручка от реализации;

ДЗ1, ДЗ2 – дебиторская задолженность предприятия на начало и конец анализируемого периода.

Таким образом, средняя оборачиваемость дебиторской задолженности в 2007 году составила 1,73 оборота (106969 / ((61352 + 63174) / 2).

Тогда, средний срок погашения дебиторской задолженности составит: 360 дней / 1,73 = 209 дней. Учитывая, что в 2006 году средний срок погашения дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям.

Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю сомнительной дебиторской задолженности (показатель «качества» дебиторской задолженности) и их отношение к объему продаж.

При этом воспользуемся следующими формулами:

- доля дебиторской задолженности в общем объеме текущих активов:

Удз

=![]() ,

,

где Удз – доля дебиторской задолженности в общем объеме текущих запасов;

ДЗ – дебиторская задолженность;

АктТек – текущие активы;

- доля сомнительной задолженности в составе дебиторской задолженности:

Усдз

= ![]() *100%,

*100%,

где Усдз – удельный вес сомнительной дебиторской задолженности в общем объеме дебиторской задолженности;

ДЗсомн – сомнительная дебиторская задолженность;

ДЗ – дебиторская задолженность.

Доля сомнительной дебиторской задолженности характеризует «качество» дебиторской задолженности. Ее увеличение свидетельствует о снижении ликвидности.

Полученные данные сведем в аналитическую таблицу 2.9.

Таблица 2.9.

Анализ оборачиваемости дебиторской задолженности

ООО «Ромашка» за 2006-2007 годы

| Показатели | 2006 год | 2007 год | Абсолютное изменение |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. рублей | 99017 | 106969 | +7952 |

| Оборотные активы, тыс. рублей | 190409 | 193099 | +2690 |

| Дебиторская задолженность, тыс. рублей | 61352 | 63174 | +1822 |

| из нее: краткосрочная | 61151 | 62731 | +1580 |

| долгосрочная | 201 | 443 | +242 |

| из общей суммы дебиторской задолженности сомнительная дебиторская задолженность | 5154 | 5686 | +532 |

| Оборачиваемость дебиторской задолженности, оборотов | 1,67 | 1,73 | +0,06 |

| в том числе краткосрочной | 1,67 | 1,73 | +0,06 |

| Период погашения дебиторской задолженности, дней | 216 | 209 | -7 |

| Отношение дебиторской задолженности к объему выручки от продажи товаров, продукции, работ, услуг | 0,619 | 0,591 | -0,028 |

| Доля дебиторской задолженности в общем объеме оборотных активов, % | 32,2 | 32,7 | +0,5 |

| в том числе доля дебиторской задолженности покупателей и заказчиков в объеме оборотных активов, % | 25,9 | 26,1 | +0,2 |

| Доля сомнительной дебиторской задолженности в общем объеме дебиторской задолженности, % | 8,4 | 9,0 | +0,6 |

| Отношение сомнительной дебиторской задолженности к объему выручки от продажи товаров, продукции, работ, услуг | 5,2 | 5,3 | +0,1 |

Приведенные в таблице 2.9 данные показывают, что состояние расчетов с покупателями и заказчиками в 2007 году по сравнению с 2006 годом несколько улучшилось: возросла с 1,67 до 1,73 оборотов оборачиваемость дебиторской задолженности. Средний период погашения дебиторской задолженности сократился на 7 дней, на что в первую очередь повлияло улучшение состояние расчетов по краткосрочной дебиторской задолженности, занимающей наибольшую долю в общем объеме дебиторской задолженности ООО «Ромашка». Доля дебиторской задолженности в общем объеме выручки от продажи товаров сократилась с 61,9% до 59,1%.