Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Амортизація основних засобів

Дипломная работа: Амортизація основних засобів

Зміст

Вступ |

4 |

|

Розділ І. Економічна сутність основних засобів в ринкових умовах. |

6 |

1.1. Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура. |

6 |

1.2. Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації. |

13 |

1.3. Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу. |

19 |

|

Розділ ІІ. Облік нарахування зносу (амортизації) основних засобів. |

22 |

2.1. Порядок визначення та нарахування сум амортизаційних відрахувань. |

22 |

2.2. Порядок збільшення та зменшення балансової вартості груп основних фондів. |

29 |

2.3. Облік амортизації і зносу основних засобів. |

35 |

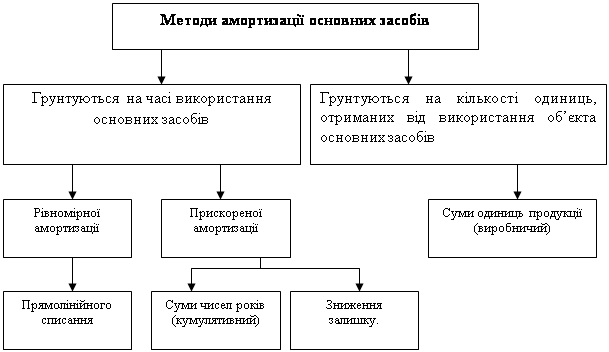

2.4. Методи амортизації. |

41 |

Розділ ІІІ Аналіз використання основних фондів. |

51 |

3.1. Методи, прийоми, задачі та джерела інформації для аналізу використання основних фондів. |

51 |

3.2 Аналіз динаміки та структури основних фондів. |

51 |

3.3 Аналіз технічного стану основних фондів. |

54 |

3.4 Аналіз узагальнюючих показників використання основних засобів. |

57 |

3.5 Аналіз ефективності використання основних виробничих фондів. |

59 |

| Розділ IV Аудит основних засобів. |

64 |

4.1 Суть, завдання та об’єкти аудиторської перевірки основних засобів. |

64 |

4.2. Організація аудиту основних засобів. |

67 |

4.3. Методика аудиторської перевірки наявності та використання основних засобів. |

71 |

Розділ V Методика та організація обліку, аналізу та аудиту основних засобів в умовах АРМБ. |

79 |

Висновки |

90 |

Література |

93 |

Додатки |

Вступ

В умовах переходу до ринкових відносин, питання, що пов’язані зі змінами в обліку та аналізі господарської діяльності, стали предметом глибокого економічного дослідження. Особливо стоїть питання про використання основних засобів. Краще їх використання є одним із головних факторів процесу становлення нашої держави, в цьому випадку можливе збільшення обсягу виробництва без додаткових капітальних вкладень. Раціональна експлуатація основних засобів важливий фактор зниження собівартості продукції.

Ринкове реформування економіки України обумовило необхідність змін в методології і техніці ведення бухгалтерського обліку, зокрема основних засобів. Вони зафіксовані в Положенні (стандарті) бухгалтерського обліку №7 “Основні засоби” (в подальшому ПБО 7), затвердженим наказом Міністерства Фінансів України від 27.04.2000 р. №92 [12].

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та кращого використання діючих основних засобів, і виробничих потужностей підприємств. Ці процеси, з одного боку, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а з іншого, - дозволяють збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої ваги амортизації та витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу і прибутковість.

Основні засоби є необхідним фактором будь-якого виробництва. Їх стан та ефективне використання прямо пропорційно впливає на кінцеві результати господарської діяльності підприємства.

Формування ринкових відносин передбачає конкурентну боротьбу між різними товаровиробниками, перемогти в якій зможуть лише ті з них, хто найбільш ефективно використовують всі види наявних в них ресурсів.

Умови переходу до ринкової економіки спонукають трудові колективи до постійного пошуку резервів підвищення ефективності використання всіх матеріально-речових факторів виробництва, в тому числі і основних засобів. Виявити та практично використовувати ці резерви можливо за допомогою досконалого економічного аналізу.

Стан та використання основних фондів - один із найважливіших аспектів аналітичної роботи, так як саме вони є матеріальним втіленням науково-технічного прогресу - головного фактору підвищення ефективності будь-якого виробництва.

Більш повне та раціональне використання основних фондів та виробничих потужностей підприємства сприяє покращанню всіх його техніко-економічних показників: зростанню продуктивності праці, підвищенню фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Ефективне використання основних засобів сприяє прискоренню оборотності оборотних засобів. Чим краще експлуатуються основні засоби, тим швидше оборотні засоби проходять фазу виробництва і тим менше потреба в їх прирості.

Важливим фактором підвищення використання основних засобів являється перебудова в системі народного господарства.

Правильне використання основних засобів в значній мірі залежить від збільшення інтенсивного та експлуатаційного навантаження на основні засоби, автоматизації і механізації виробничих процесів, мобілізації застарілих машин, швидкої реалізації основних засобів і максимальної ефективності нової техніки.

Важко недооцінювати значення автоматизації в бухгалтерському обліку, особливо в період переходу до повноцінної ринкової економіки: точність і оперативність інформації стають вирішальними чинниками успішної господарської діяльності. Однак, необхідно враховувати відмінності в самому змісті бухгалтерського обліку в Україні і в світі. Якщо в Україні бухгалтерське діло обмежується обліково-реєстраційними задачами, то в країнах ринкової економіки обліково-реєстраційні задачі – це мала, і далеко не сама важлива частина бухгалтерської науки, основна увага приділяється задачам фінансового аналізу і прогнозування. Тому дуже важливо правильно оцінити задачі і мету автоматизації бухгалтерського обліку.

Дипломна робота написана на матеріалах товариства з обмеженою відповідальністю “Еліон 2000”. Інженерне бюро “Еліон 2000” - приватне приладобудівне підприємство, створене в 1991 році, в 1998 році реорганізовано в товариство з обмеженою відповідальністю “Еліон 2000”.

Форма власності: колективна.

Види діяльності: маркетингові дослідження ринку обладнання телекомунікацій, екології та промислової санітарії; розробка електропневматичного і електронного обладнання та приладів; підготовка виробництва та дрібносерійне виробництво фірмового обладнання; сервісне обслуговування: модернізація свого фірмового обладнання, поставленого в попередніх роках.

Бюро розроблює, виготовляє і постачає в країни СНД і Прибалтики електропневматичне обладнання наступних видів: автоматичне обладнання для утримання під тиском сухого повітря кабелів зв'язку, хвильопроводів радіорелейних ліній зв'язку і фідерів радіо- телетрансляційних центрів; переносні електро- і пневмоаспіратори для відбору проб повітря при визначенні забрудненості повітря; мембранні мікропроцесори для приладобудівної і медичної техніки; бюро комплектує пересувні лабораторії відбору проб повітря на базі мікроавтобуса.

Споживачами даної продукції являються: підприємства міського та міжнародного зв'язку; служби зв'язку залізних доріг, нафтопроводів, газових магістралей та силових ліній електропередачі; радіотрансляційні центри.

Розділ I. Економічна сутність основних засобів в ринкових умовах.

1.1. Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура.

Організація будь-якої підприємницької діяльності потребує наявності засобів праці. Отже, у виробничо-господарській діяльності підприємства використовуються засоби праці, які багаторазово (тривало) використовуються в процесі виробництва (експлуатації), зберігають початковий зовнішній вигляд, протягом тривалого періоду, зазнають поступового зносу і переносять свою вартість на собівартість продукції (витрати обігу) поступово протягом їх нормативного строку служби за встановленими нормами.

Основні фонди - це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість переноситься конкретною працею на вартість виготовлюваної продукції робіт, послуг частинами в міру спрацювання. Основні фонди підприємства включають основні виробничі фонди й невиробничі основні фонди.

Поняття “основні засоби” подано в ПБО 7, а поняття “основні фонди” – в Законі “Про оподаткування прибутку підприємств” в редакції від 22 травня 1997р №283/17-ВР (в подальшому Закон України “Про оподаткування прибутку підприємств”).

ПБО 7 [12] визначає “основні засоби” як матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Згідно пп.8.2.1. п.8.2. ст.8 Закону України “Про оподаткування прибутку підприємств” [2] під терміном “основні фонди” слід розуміти матеріальні цінності, що використовуються у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв’язку з фізичним або моральним зносом.

Економічна сутність і матеріально-речовий зміст основних фондів слугують визначальними характеристиками в окресленні їх значення для здійснення відтворювальних процесів, функціонування та розвитку будь-якого виробництва. Вся сукупність наявних виробничих фондів складає найбільшу за питомою вагою частину національного багатства країни. Основні фонди визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку. Зростання і вдосконалення засобів праці забезпечують безперервне підвищення технічної оснащеності та продуктивності праці виробничого персоналу.

Відповідно до ПБО 7, до основних засобів відносяться земельні ділянки, будівлі, споруди, обладнання, транспортні засоби, капітальні затрати на поліпшення земель, інструменти, прилади, інвентар, робоча та продуктивна худоба, багаторічні насадження, та інші основні засоби.

До втрати чинності Положення “Про організацію бухгалтерського обліку і звітності в Україні” затверджене постановою Кабінету Міністрів України від 03.04.93 р. (далі - Положення №250), до основних засобів відносяться будівлі, споруди, обладнання, транспортні засоби та ін. предмети, що слугують більше року і мають вартість понад 15 неоподатковуваних доходів громадян.

В зв’язку із втратою чинності Положення №250 та інших нормативних актів, які встановлювали вартісні границі, основних засобів, в розмірі 500 грн., відповідно і дані вартісні границі втратили свою чинність.

Таким чином, для віднесення матеріального об’єкту до основних засобів він повинен відповідати трьом критеріям:

* бути активом;

* використовуватись діяльності підприємства;

* мати термін експлуатації (використання) більше 365 днів.

В бухгалтерському обліку є класифікація основних засобів за їх видами залежно від цільового призначення і виконуваних функцій; також основні засоби класифікують за ступенем використання в виробничій та господарській діяльності; по галузям народного господарства; по функціональному призначенню; по належності. Вони, в свою чергу, поділяються на основні засоби виробничого і невиробничого призначення. До основних засобів виробничого призначення відносяться засоби праці, які пов’язані із здійсненням господарської діяльності - виробництвом продукції, виконанням робіт та наданням послуг. Тобто, під основними виробничими засобами розуміються такі, які використовуються в діяльності підприємства і прямо пов’язані з вилученням підприємницького доходу.

Можна сказати і так: основні виробничі фонди є частиною основних фондів, яка бере участь у процесі виробництва, виконання робіт та надання послуг, здійснення трудової діяльності тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі фонди через капітальні вкладення.

До основних засобів невиробничого призначення відносяться обліковувані на балансі і непов’язані з діяльністю підприємства.

Згідно Закону України “Про оподаткування прибутку підприємств” під терміном “невиробничі фонди” слід розуміти капітальні активи, які не використовуються у господарській діяльності платника податку. До таких невиробничих фондів відносяться:

капітальні активи (або їх структурні компоненти), які підпадають під визначення групи 1 основних фондів, включаючи орендовані;

капітальні активи, які підлягають під визначення груп 2 і 3 основних фондів, які є невід’ємною частиною, розміщені або використовуються для забезпечення діяльності невиробничих фондів, що підпадають під визначення групи 1 основних фондів або вилучені з місця ведення господарської діяльності платника податку та передані у безоплатне користування особам, які не є платниками податку на прибуток.

На підставі вивчення законодавчих актів, нормативно-правових документів, наукової літератури можна запропонувати наступну класифікацію основних засобів (рис.1).

Рис.1. Класифікація основних засобів.

Крім того, згідно Закону України “Про оподаткування прибутку підприємств” [2] для обчислення амортизаційних відрахувань введена класифікація основних засобів з поділом їх на групи.

| Група 1 | будівлі, споруди, їх структурні компоненти та передавальні пристрої, у тому числі житлові будинки та їх частини; |

| Група 2 | автомобільний транспорт і вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади і інструменти, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, інше конторське (офісне) обладнання, устаткування та приладдя до них. |

| Група 3 | інші основні засоби, що не ввійшли до груп 1 і 2. |

Співвідношення окремих груп основних виробничих фондів становить їх структуру. Поліпшення структури основних виробничих фондів, передусім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Основними факторами, які впливають на структуру основних виробничих фондів підприємств, є: рівень автоматизації і механізації, рівень спеціалізації і кооперування, кліматичні та географічні умови розміщення підприємств. Кожний фактор по-різному впливає на структуру виробничих фондів. Поліпшити структуру основних виробничих фондів можна за рахунок: оновлення та модернізації устаткування, ефективнішого використання виробничих приміщень установленням додаткового устаткування на вільній площі; ліквідації зайвого й малоефективного устаткуванням.

Оцінка основних засобів підприємства являє собою грошове вираження їх вартості. Вона необхідна для правильного визначення загального обсягу основних засобів, їх динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період.

Основні засоби обліковуються у натуральній та вартісній формах. Натуральний облік дає змогу здійснювати контроль за збереженням і використанням кожного їх виду. Облік у вартісній оцінці дозволяє визначити потребу коштів на придбання основних засобів, визначити їх структуру, динаміку, суму амортизаційних відрахувань, розмір зносу тощо.

Розрізняють наступні вартісні оцінки основних засобів: первісну, балансову (залишкову), ліквідаційну, справедливу, переоцінену та вартість яка підлягає амортизації.

Основні засоби в бухгалтерському обліку відображають за фактичною собівартістю (вартістю придбання), тобто первісною вартістю.

Первісна вартість – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

У вартість придбання, тобто в первісну вартість включаються вартість будівництва (купівлі) основних засобів, затрати по встановленню та налагодженню включають заробітну плату і вартість матеріалів, які прямо зв’язані з цими операціями. Таким чином, ці затрати входять в повну первісну вартість об’єкта, а не включаються в поточні затрати по зарплаті і по собівартості реалізованої продукції, відповідно транспортні затрати входять в повну первісну вартість об’єкта в тому випадку, коли вони оплачені покупцем.

Первісна вартість складається в момент надходження об’єкта в експлуатацію на даному підприємстві. По первісній вартості об’єкт обліковується на протязі всього періоду перебування на підприємстві.

В залежності від джерел надходження основних засобів на підприємство, під їх первісною вартістю розуміють:

вартість внесених засновниками основних засобів, як їх вклад в статутний фонд підприємства - за домовленістю сторін;

вартість отриманих об’єктів основних засобів безкоштовно в сумі визначеної експертним шляхом або за даними документів прийому-передачі;

для будівель та споруд встановлених господарським шляхом - фактична собівартість їх спорудження, включаючи затрати на проектно-пошукові роботи;

при будівництві підрядним способом затрати включаються в вартість об’єкта за кошторисною вартістю, включаючи затрати на проектно-пошукові роботи.

Зміна первісної вартості допускається у випадках добудови, дообладнання, реконструкції (з відображенням витрат по капітальним вкладенням), капітального ремонту, що приводить до збільшення майбутніх економічних вигод, та часткової ліквідації відновлених об’єктів або переоцінки їх.

Для бухгалтерського обліку, визначення вартості основних засобів наведене у ПБО 7: [12]

Залишкова вартість окремих інвентарних об’єктів основних засобів, що враховуються на рахунку 10 “Основні засоби”, визначається як сума, по якій актив включається в баланс після вирахування суми накопиченого зносу.

Згідно Закону України “Про оподаткування прибутку підприємств” у разі здійснення витрат на придбання основних засобів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних і страхових платежів, а також інших витрат, понесених у зв’язку з таким придбанням, без урахування сплаченого ПДВ, у разі коли платник податку на прибуток підприємств зареєстрований платником податку на додану вартість. У разі здійснення витрат на самостійне виготовлення основних засобів платником податку для власних виробничих потреб, балансова вартість відповідної групи основних засобів збільшується на суму всіх виробничих витрат, понесених платником податку, що пов’язані з їх виготовленням та введенням в експлуатацію, а також витрат на виготовлення таких основних засобів, що мають інші джерела фінансування, без урахування ПДВ, у разі коли платник податку на прибуток підприємств зареєстрований платником податку на додану вартість.

Для визначення реальної вартості об’єкту основних засобів на кожний конкретний період обчислюють залишкову вартість як різницю між їх первісною вартістю і сумою нарахованого за період експлуатації зносу.

Згідно ж п.8.7.1. ст.8 Закону України “Про оподаткування прибутку підприємств” [2] платник податку має право віднести до валових витрат, будь-які витрати пов’язані з поліпшенням (поточним і капітальним ремонтом, реконструкцією, модернізацією, технічним переозброєнням) основних засобів, якщо витрати на ці заходи не перевищують 5% сукупної балансової вартості груп основних засобів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3 (балансової вартості окремого об’єкта основних засобів групи 1) та підлягають амортизації за нормами, передбаченими для відповідних основних засобів.

Таким чином, можуть мати місце такі випадки на підприємствах, коли на початок року вартість об’єктів основних засобів не збільшується на витрати по їх поліпшенню. В кінці ж року витрати по поліпшенню аналогічних основних засобів можуть збільшувати їх первісну вартість, так як протягом року п’ятивідсотковий ліміт витрат на їх поліпшення вже вичерпано.

Протягом функціонування основних засобів слід порівнювати оцінки різних конструкцій з її початковим рівнем. Це пояснюється тим, що інфляційні процеси зумовили невідповідність розмірів амортизаційних відрахувань на відновлення окремих видів основних засобів, введених в дію в різні періоди. Крім того це може вплинути на формування показників витрат та рентабельності. Тому використовують оцінку основних засобів за відновленою вартістю, під якою розуміють їх вартість за діючими цінами.

Термін “відновна вартість” пов’язано з визначенням справедливої вартості.

Справедлива вартість – сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Визначення справедливої вартості основних засобів здійснюється на основі ринкової вартості. У разі відсутності даних про ринкову вартість – відновлювана вартість (сучасна вартість придбання) за вирахуванням суми зносу на дату оцінки. Найчастіше операції з основними засобами, що передбачають визначення справедливої вартості, здійснюються з основними засобами, які вже використовувались в господарській діяльності підприємства і вже нарахована певна сума зносу.

ПБО 7 [12] дозволяє здійснювати переоцінку об’єкту основних засобів, якщо його залишкова вартість значно (більша ніж на 10%) відрізняється від справедливої вартості на дату балансу.

Первісна вартість та сума зносу – стають переоціненою первісною вартістю і сумою зносу.

Вартість основних засобів, яка підлягає амортизації, розраховується як різниця між собівартістю об’єкта (або іншою сумою, що заміщає його собівартість у балансі) та його ліквідаційною вартістю, сумою, яку підприємство очікує отримати від реалізації або ліквідації об’єкта по закінченню строку його корисної експлуатації після вирахування очікуваних витрат, пов’язаних з реалізацією або ліквідацією.

1.2. Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації.

Підвищення ефективності використання основних фондів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку. Для підвищення ефективності використання основних фондів на підприємстві, першочергове значення має їх відтворення.

Відтворення основних виробничих фондів - це процес безперервного їх оновлення. Розрізняють просте та розширене відтворення.

Просте відтворення основних фондів здійснюється в тому самому обсязі, коли відбувається заміна окремих зношених частин основних фондів або заміна старого устаткування на аналогічне, тобто тоді, коли постійно відновлюється попередня виробнича потужність.

Розширене відтворення передбачає кількісне та якісне збільшення діючих основних фондів або придбання нових основних фондів, які забезпечують вищий рівень продуктивності устаткування.

Процес відтворення основних виробничих фондів має низку характерних ознак, зокрема:

· основні виробничі фонди поступово переносять свою вартість на вироблену продукцію;

· здійснюється нагромадження в грошовій формі частково перенесеної вартості основних виробничих фондів на готову продукцію нарахуванням амортизаційних відрахувань;

· основні виробничі фонди оновлюються в натуральній формі протягом тривалого часу, що створює можливість маневрувати коштами амортизаційного фонду.

У процесі господарської діяльності кругообіг основних виробничих фондів проходить три стадії.

На першій стадії відбувається продуктивне використання основних виробничих фондів та нарахування амортизаційних відрахувань. На цій стадії основні виробничі фонди в процесі експлуатації зношуються й нараховується сума зносу. Вона є підставою для списання суми амортизаційних відрахувань на витрати після завершення процесу виробництва. На першій стадії кругообігу основних виробничих фондів втрачається споживна вартість засобів праці, їхня вартість переноситься на вартість готової продукції.

На другій стадії відбувається перетворення частини основних виробничих фондів, які перебували в продуктивній формі, на грошові кошти через нарахування амортизаційних відрахувань. На цій стадії формується амортизаційний фонд.

На третій стадії в процесі виробництва відбувається оновлення споживної вартості частини основних виробничих фондів. Це поновлення здійснюється заміною зношених основних виробничих фондів на нові за рахунок амортизаційного фонду.

Просте відтворення основних виробничих фондів здійснюється у двох формах: 1) заміна зношених або застарілих основних виробничих фондів; 2) капітальний ремонт діючих основних фондів.

За простого відтворення у кожному наступному циклі відбувається створення основних виробничих фондів у попередніх обсягах та з однаковою якістю. Джерелом фінансування заміни зношених основних фондів є нарахована сума амортизації. За розширеного відтворення кожного наступного циклу здійснюється кількісне і якісне зростання основних виробничих фондів. Джерелом фінансування таких змін є використання частини створеного додаткового продукту.

Необхідність оновлення основних виробничих фондів за ринкових відносин визначається передусім конкуренцією товаровиробників. Саме конкуренція спонукує підприємства здійснювати прискорене списання основних виробничих фондів з метою нагромадження фінансових ресурсів для наступного вкладання коштів у придбання більш прогресивного устаткування, впровадження нових технологій та іншого поліпшення основних виробничих фондів.

У процесі експлуатації основні виробничі фонди зношуються.

Розрізняють два види зносу основних фондів - фізичний і моральний.

Фізичний знос - це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів. Фізичний знос залежить від багатьох факторів, зокрема: особливостей технологічного процесу; якості обслуговування основних засобів; кваліфікації робітників та їхнього ставлення до основних засобів у процесі використання, інтенсивності та умов їх використання. Розрізняють повний і частковий знос основних засобів.

Повний знос передбачає повну заміну зношених основних засобів шляхом нового капітального будівництва або придбання нових основних засобів.

Частковий знос компенсується здійсненням капітального ремонту основних засобів.

Моральний знос - це знос основних засобів внаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільною заміну діючих основних фондів іще до їх фізичного зносу.

Несвоєчасна заміна морально застарілих основних виробничих фондів призводить до того, що собівартість підвищується, а якість знижується порівняно з продукцією, виготовленою на досконаліших машинах та устаткуванні.

Моральний знос зменшує вартість основних виробничих фондів через скорочення суспільно необхідних витрат на їх відтворення. Сума нарахованого зносу характеризує стан основних виробничих фондів. Вирахуванням з первісної вартості основних виробничих фондів суми зносу визначають залишкову вартість основних виробничих фондів.

Необхідною умовою відновлення засобів праці у натуральному вигляді є їх відшкодування у вартісній формі, яке здійснюється через амортизацію.

Відповідно до ПБО №7 [12] амортизація – систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Згідно п.8.1.1. ст.8 Закону України “Про оподаткування прибутку підприємств” [2] амортизація основних фондів - це процес поступового перенесення витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установлених законодавчими актами.

До складу амортизаційних витрат включають:

• витрати на придбання основних фондів для власного виробничого використання, в тому числі на самостійне виготовлення основних фондів для власних виробничих потреб включно з витратами на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

• на здійснення всіх видів ремонту, реконструкції, модернізації та інших способів поліпшення основних фондів.

Не підлягають амортизації та повністю відносяться до складу валових витрат звітного періоду:

• витрати на придбання основних фондів або нематеріальних активів з метою їх наступної реалізації іншим підприємствам чи використання таких основних фондів у виробництві інших основних фондів, призначених для реалізації;

• витрати на утримання основних фондів, що перебувають на консервації.

Розмір амортизаційних відрахувань залежить від балансової вартості основних фондів і норм таких відрахувань, а також від методів їх нарахування. Зокрема, підприємство може самостійно застосовувати метод прискореної амортизації.

Сутність прискореного методу нарахування амортизації полягає в тому, що без скорочення встановлених нормативних строків служби основних фондів підприємствам дозволяється протягом двох років проводити амортизаційні відрахування в підвищених розмірах, але з відповідним зниженням їх у наступні роки.

У наслідок зростання амортизаційних відрахувань знижується розмір оподатковуваного прибутку, а отже, і величина податку на прибуток.

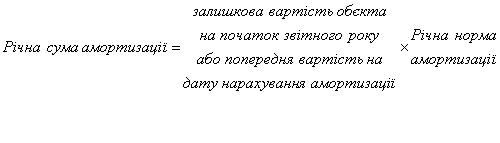

Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду.

А = Ба * Н

де А - сума амортизаційних відрахувань (гривень);

Ба - балансова вартість відповідної групи основних фондів на початок звітного періоду (гривень);

Н - норма амортизаційних відрахувань до балансової вартості кожної з груп основних фондів (%).

Згідно з чинним законодавством України норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів.

Слід зазначити, що Верховна Рада України має право коригувати норми амортизації на поправочний коефіцієнт під час затвердження Державного бюджету України.

Нарахування амортизаційних відрахувань дає можливість визначити поточну вартість не зношеної частини основних фондів, а також вартість тієї їх частини, яка відноситься на виробництво продукції, виконання робіт та надання послуг. Одночасно визначається нагромаджувана частина фінансових ресурсів для наступного заміщення основних фондів, які вибувають з виробничого процесу через зношення.

З метою створення фінансових умов для прискорення впровадження у виробництво науково-технічних досягнень та підвищення заінтересованості підприємств у поновленні активної частини основних фондів підприємства мають право самостійно застосовувати прискорену амортизацію основних фондів. Слід зазначити, що норми прискореної амортизації застосовуються тільки до групи 3 основних фондів. Це пояснюється тим, що саме до третьої групи включається активна частина основних фондів, яка безпосередньо бере участь у процесі виробництва і зношується інтенсивніше, ніж інші основні фонди.

Облік основних фондів, до яких застосовується прискорена амортизація, ведеться окремо по кожному об'єкту. При цьому амортизаційні відрахування нараховуються на таку балансову вартість, яка дорівнює первісній вартості цих об'єктів, збільшеній на суму витрат, пов'язаних із поліпшенням таких фондів.

Амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Тоді залишкову вартість об'єкта відносять до валових витрат за результатами відповідного податкового періоду, а надалі вартість об'єкта вважається нульовою.

Амортизація основних фондів групи 2 і 3 провадиться до досягнення балансовою вартістю групи нульового значення.

У разі здійснення витрат на придбання основних фондів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних і страхових платежів, а також інших витрат, понесених у зв'язку з таким придбанням. При цьому не враховується сплачений податок на додану вартість, якщо конкретне підприємство зареєстроване як платник податку на додану вартість.

Якщо підприємство самостійно виготовляє основні фонди для власних виробничих потреб, балансова вартість відповідної групи основних фондів збільшується на суму всіх виробничих витрат, понесених підприємством в період виготовлення таких основних фондів, у тім числі на суму витрат, пов'язаних з введенням таких основних фондів в експлуатацію.

При виведенні з експлуатації окремих об'єктів основних фондів групи 1 у зв'язку з їх реалізацією балансова вартість групи 1 зменшується на суму балансової вартості такого об'єкту.

При виведенні з експлуатації окремого об'єкта основних фондів групи 1 у зв'язку з його ліквідацією, капітальним ремонтом, реконструкцією чи консервацією на рішення підприємства або Кабінету Міністрів України балансова вартість такого об'єкта прирівнюється до нульової. При цьому амортизаційні відрахування не нараховуються.

Якщо виведення з експлуатації основних фондів груп 2 і З пов'язане з їх реалізацією, балансова вартість групи зменшується на суму вартості реалізації таких основних фондів.

У разі виведення з експлуатації окремих фондів груп 2 і 3 у зв’язку з їх ліквідацією, капітальним ремонтом, реконструкцією, модернізацією та консервацією балансова вартість груп не змінюється.

При відтворенні основних фондів неабияке значення мають капітальні вкладення.

Капітальні вкладення - це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних фондів. За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення основних фондів.

Для визначення розміру капітальних вкладень на базовому підприємстві “Еліон 2000” складається бюджет капітальних витрат, тобто обрахунок запланованих витрат на капітальні вкладення. Бюджет капітальних витрат включає такі дані:

• первісну вартість усіх основних фондів на початок планового періоду;

• наявність невикористаних амортизаційних відрахувань на початок планового періоду;

• суму амортизаційних відрахувань, яку буде нараховано протягом планового періоду;

• орієнтовний підрахунок вартості устаткування, яке підлягає заміні або продажу протягом планового періоду;

• орієнтовну суму амортизаційних відрахувань на придбані основні фонди протягом планового періоду;

• вартість основних фондів та суму амортизаційних відрахувань, яка буде в підприємства на кінець планового періоду.

На підставі бюджету капітальних витрат приймають рішення щодо здійснення капітальних вкладень.

Важливе значення для підвищення ефективності виробництва має поліпшення технологічної структури капітальних вкладень за рахунок збільшення питомої ваги витрат на придбання активної частини основних виробничих фондів.

Відтворювальна структура капітальних вкладень включає такі напрямки витрат: нове будівництво; технічне переозброєння та реконструкція діючих підприємств; розширення діючих підприємств; витрати на окремі об'єкти діючих підприємств. Відтворювальна структура капітальних вкладень оцінюється як прогресивна, коли в її складі збільшується питома вага витрат на технічне переозброєння та реконструкцію діючих підприємств.

За ринкових відносин важливе значення має вибір оптимальної структури джерел фінансування капітальних вкладень. Фінансування капітальних вкладень здійснюється за рахунок власних і залучених коштів.

Структура джерел фінансування капітальних вкладень підприємства залежить від багатьох факторів, зокрема: від оподаткування доходів підприємства; темпів зростання реалізації товарної продукції і їх стабільності; структури активів підприємства; стану ринку капіталу; відсоткової політики комерційних банків; рівня управління фінансовими ресурсами підприємства; від суті стратегічних цільових фінансових рішень підприємства тощо.

Найбільш прийнятним для підприємства є комплексний підхід до вибору джерел фінансування капітальних вкладень. Тоді основною передумовою визначення оптимальної структури таких джерел може бути детальний аналіз:

по-перше, можливого обсягу внутрішніх джерел фінансування капітальних вкладень;

по-друге, можливого обсягу залучення додаткових коштів, пов'язаного із подорожчанням капітальних витрат.

Не слід забувати, що порушення оптимального співвідношення між власними і залученими джерелами фінансування капітальних вкладень може призвести до погіршання фінансового стану підприємства.

Фінансовий менеджер визначає граничний розмір капітальних витрат виходячи з розміру та питомої ваги кожного джерела фінансування, які можна залучити для здійснення капітальних вкладень.

Сума амортизаційних відрахувань, що спрямовується на капітальні вкладення, залежить від балансової вартості основних фондів, норм амортизаційних відрахувань, структури основних виробничих фондів.

Сума прибутку, що використовується на капітальні вкладення, залежить від розміру прибутку, який залишається у розпорядженні підприємства.

Важливим елементом відтворення основних фондів є їх ремонт. Основні виробничі фонди в процесі експлуатації зазнають фізичного зносу і втрачають свої експлуатаційні якості. У зв'язку з цим ремонт основних виробничих фондів є необхідною умовою виробничого процесу. Від своєчасності та якості ремонту залежить ефективність використання основних виробничих фондів на підприємстві.

Своєчасний ремонт основних виробничих фондів запобігає передчасному їх зносу та вибуттю, продовжує строк служби, підвищує виробничу потужність та скорочує потребу в нових капітальних вкладеннях.

Поточний ремонт здійснюється для забезпечення роботи основних виробничих фондів усуненням окремих поломок основних фондів і заміни або поновлення їхніх окремих частин.

Поточний ремонт провадиться для часткового поновлення основних фондів із заміною деталей, вузлів обмеженої номенклатури, яка визначається технічною документацією.

Капітальний ремонт машин, устаткувань провадиться для відновлення їх виробничого ресурсу. При цьому здійснюється, як правило, повне розбирання машини або верстата, виявлення дефектів, контроль технічного стану, власне ремонт, складання устаткування після ремонту, його регулювання та випробування.

Витрати на всі види ремонтів визначаються підприємствами самостійно, виходячи з технічного рівня, фізичного зносу основних виробничих фондів та забезпечення ремонтних робіт матеріально-технічними ресурсами.

Економічна доцільність капітального ремонту основних виробничих фондів визначається порівнюванням витрат на капітальний ремонт об'єкта з вартістю аналогічного нового устаткування. Якщо вартість капітального ремонту цього об'єкта перевищує вартість аналогічного нового устаткування, то такий ремонт здійснювати недоцільно.

Фінансування капітального ремонту на підприємстві здійснюється згідно з планом капітального ремонту. План складають на підставі кошторисно-фінансових розрахунків щодо ремонту окремих об'єктів з урахуванням чинних норм, цін, тарифів. Затверджує план керівник підприємства.

До складу витрат на капітальний ремонт включають проектно-кошторисні витрати; оплату ремонтних робіт; вартість придбання нових деталей, вузлів, агрегатів; вартість заміни зношених конструкцій і деталей у будівлях і спорудах.

Порядок фінансування капітального ремонту залежить від способу його проведення. За здійснення капітального ремонту машин, устаткування, транспортних засобів підрядним способом на основі договорів розрахунки провадяться за актами приймання повністю відремонтованих вузлів, агрегатів тощо. Розрахунки стосовно ремонту, який здійснюється господарським способом, провадяться, як правило, за окремими елементами витрат: виплата заробітної плати, оплата рахунків за матеріальні цінності, деталі, які використані в період проведення ремонту основних фондів, тощо.

Контроль за здійсненням капітального ремонту, і оформленням кошторисно-технічної документації, економним витрачанням грошових коштів здійснює керівник підприємства.

Усі витрати на ремонт, які перевищують 5%, відносять на збільшення балансової вартості основних фондів груп 2 і 3 або балансової вартості окремого об'єкта основних фондів групи 1. Таким чином, вони підлягають амортизації за нормами, передбаченими для відповідних груп основних фондів.

Окремим питанням слід зупинитися на консервації основних виробничих фондів.

У період ринкових відносин, коли більшість підприємств вимушена знижувати обсяги виробництва, через застарілі технології, низьку якість, високу собівартість та ін., виникає питання про те, що експлуатація основних засобів (до перебудови системи управління, впровадження нових сучасних технологій, створення сучасної маркетингової служби тощо) тимчасово недоцільна.

За таких умов виникає необхідність тимчасового виведення з експлуатації основних виробничих засобів.

Консервація основних засобів підприємств - це комплекс заходів, спрямованих на довгострокове зберігання основних засобів підприємств України разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування.

Основні засоби підприємств може бути законсервовано, якщо за техніко-економічним обгрунтуванням подальше використання їх у виробництві визнано тимчасово недоцільним.

Консервація, утримання та розконсервація основних засобів здійснюються згідно з проектом консервації, який повинен бути:

затверджений органом, уповноваженим управляти його майном (для підприємств державної форми власності);

затверджений власником за погодженням з міністерством або ін. центральним органом виконавчої влади (для підприємств, які мають стратегічне значення для економіки та безпеки держави;

затверджений власником (для решти підприємств).

Використання законсервованих основних засобів протягом установленого терміну консервація їх забороняється.

1.3. Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу.

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умов інтенсифікації відтворення та кращого використання діючих основних фондів і виробничих потужностей підприємств. Ці процеси, з одного боку, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а з іншого, - дозволяють збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації та витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу і прибутковість.

Система показників, яка всебічно може характеризувати ефективність основних фондів, охоплює два їх блоки: перший - показники ефективності відтворення окремих видів і всієї сукупності засобів праці; другий - показники рівня використання в цілому і окремих видів основних фондів.

Необхідність відокремлення у самостійну групу показників відтворення засобів праці, які характеризують процес їх руху, технічний стан та структуру, обумовлена тим, що відтворювальні процеси істотно і безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

Існуюча система показників ефективності використання основних фондів вимагає удосконалення з огляду методики обчислення деяких з них та повноти охоплення окремих сторін відтворення засобів праці.

Необхідно також розрізняти дві форми оновлення основних фондів - екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних фондів. Інтенсивне оновлення - передбачає заміну діючих основних фондів новими, більш ефективними.

Для забезпечення відтворення основних виробничих фондів важливе значення має вивчення їхнього стану та використання. Стан і використання основних виробничих фондів є важливим фактором підвищення ефективної діяльності підприємства. У процесі виробництва основні фонди зношуються фізично і старіють морально. Ступінь фізичного зносу основних фондів визначається в процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах:

По-перше, як метод визначення поточної оцінки не зношеної частини основних фондів.

По-друге, як спосіб віднесення на готову продукцію одноразових витрат на основні фонди.

По-третє, як спосіб нагромадження фінансових ресурсів для заміщення виведених з виробничого процесу основних фондів або вкладання коштів у нові виробництва.

Показники стану й ефективності використання основних фондів можна об'єднати в три групи, які характеризують: 1) забезпечення підприємства основними фондами; 2) стан основних фондів; 3) ефективність використання основних фондів.

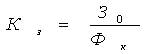

До показників, які характеризують забезпеченість підприємства основними фондами, належать: фондомісткість, фондоозброєність, коефіцієнт реальної вартості основних виробничих фондів у майні підприємства.

Фондомісткість є величина зворотна до фондовіддачі. Цей показник дає можливість визначити вартість основних фондів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними фондами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість - до зменшення.

Забезпеченість підприємства основними виробничими фондами визначається рівнем фондоозброєності праці. Останню розраховують як відношення вартості основних виробничих фондів до кількості працюючих на підприємстві. Отже, збільшення рівня фондоозброєності є позитивним фактором. Коефіцієнт реальної вартості основних виробничих фондів у майні підприємства визначається як відношення вартості основних виробничих фондів (за вирахуванням суми їхнього зносу) до вартості майна підприємства.

Якщо коефіцієнт реальної вартості основних виробничих фондів у майні підприємства сягає критичної позначки (0,2 - 0,3), то реальний виробничий потенціал підприємства буде низьким і треба терміново шукати кошти для поліпшення становища.

Стан основних виробничих фондів характеризують через такі коефіцієнти: зносу основних фондів; придатності; оновлення; вибуття (приросту) основних фондів.

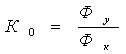

Коефіцієнт зносу характеризує частку вартості основних фондів, що її списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних фондів до балансової вартості основних фондів.

де Кз - коефіцієнт зносу основних фондів;

Зо - сума зносу основних фондів;

Фк - балансова вартість основних фондів.

Показник зносу основних фондів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних фондів.

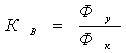

Коефіцієнт придатності основних фондів розраховується за формулами:

Кn=1-Кз, або Кn=100%-Кз,

де Кn - коефіцієнт придатності основних фондів;

Кз - коефіцієнт зносу основних фондів.

Коефіцієнт придатності показує, яка частина основних фондів придатна для експлуатації в процесі господарської діяльності.

Коефіцієнти оновлення та вибуття розраховуються за формулами:

де Ко - коефіцієнт оновлення основних фондів;

Фу - вартість уведених основних фондів за звітний період;

Кв - коефіцієнт вибуття основних фондів;

Фв - вартість виведених основних фондів за звітний період.

Коефіцієнт оновлення основних фондів характеризує інтенсивність уведення в дію нових основних фондів. Він показує частку введених основних фондів за визначений період у загальній вартості основних фондів на кінець звітного періоду.

Коефіцієнт вибуття показує інтенсивність вибуття основних фондів, тобто ступінь вибуття тих основних фондів, які або морально застаріли, або зношені й непридатні для подальшого використання. Позитивною в діяльності підприємства є ситуація, коли вартість уведених в дію основних фондів перевищує вартість вибулих основних фондів. Для цього розраховується коефіцієнт приросту основних фондів.

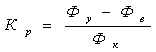

До показників, які характеризують ефективність використання основних фондів, належать: фондовіддача, рентабельність основних фондів, сума прибутку на одну гривню основних фондів.

Найбільш загальним показником, який характеризує ефективність використання основних фондів, є фондовіддача.

де Фв - фондовіддача основних фондів;

Вп - вартість виробленої продукції за звітний період;

Фк - балансова вартість основних фондів на кінець звітного періоду. Відносним показником ефективності використання основних фондів є рентабельність. Цей показник визначається за формулою:

![]()

де Рф - рентабельність основних фондів;

Пб - балансовий прибуток за звітний період;

Фк -балансова вартість основних фондів на кінець звітного періоду.

Абсолютним показником ефективності використання основних фондів є сума прибутку на одну гривню основних фондів.

До показників ефективності використання основних фондів можна також віднести показник питомої ваги активної частини основних фондів у їх загальній сумі.

Розділ ІІ. Облік нарахування зносу (амортизації) основних засобів.

2.1. Порядок визначення та нарахування сум амортизаційних відрахувань.

Підприємства практично вже усвідомили необхідність ведення подвійного обліку здійснюваних господарських операцій: податкового і бухгалтерського. Що стосується основних фондів, то і тут немає винятків: податковий облік ведеться згідно зі статтею 8 Закону України “Про оподаткування прибутку підприємств”, бухгалтерський – згідно з ПБО 7, який є обов’язковим для застосування всіма підприємствами, їх об’єднаннями і госпрозрахунковими організаціями (крім бюджетних установ) після втрати чинності Інструкції з бухгалтерського обліку основних засобів.

Метою ведення бухгалтерського обліку та складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої (достовірної) та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

Достовірна інформація про діяльність підприємства, його фінансовий стан необхідна як внутрішнім (апарат управління), та і зовнішнім користувачам.

Новий підхід до обліку основних засобів та процесу (методів) нарахування амортизації, що викладений в ПБО 7, перш за все повинен враховувати інтереси внутрішніх користувачів, а потім інших категорій користувачів.

Перш за все інформація про фінансовий стан (зокрема про стан основних фондів) необхідна власникам підприємства для управління господарством, прийняття відповідних рішень керівництвом тощо.

Внутрішні користувачі в процесі прийняття рішень постійно застосовують докладні дані бухгалтерського обліку. Тому необхідно забезпечити їх достовірною інформацією щодо стану справ на тій чи іншій ділянці обліку.

Достовірна інформація, щодо стану основних фондів може бути забезпечена у разі відповідності фінансового обліку основних засобів його реальному стану.

Основні засоби в процесі експлуатації зношуються, і тому на будь-який об’єкт нараховується знос. Знос не нараховується тільки по одному виду основних засобів – земельні ділянки.

Оскільки бухгалтерський облік основних засобів ведеться пооб’єктно, то і знос повинен нараховуватися і відображатися в бухгалтерському обліку по кожному інвентарному об’єкту основних засобів.

Знос об’єктів, які не підлягають амортизації, які використовуються як у виробничій діяльності підприємств (прикладом можуть бути безоплатно, отримані автомобілі, обладнання та інші), так і які не є об’єктами основних виробничих фондів нараховується тільки в бухгалтерському обліку.

При цьому нарахування зносу починається з першого місяця, наступного за місяцем зарахування об’єкта основних фондів на баланс підприємства, а припиняється – з першого числа місяця, наступного за місяцем його вибуття.

Суми амортизаційних відрахувань звітного періоду в податковому обліку визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду.

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного періоду в такому розмірі (в розрахунку на календарний квартал):

Таблиця 2.1.

Норми амортизаційних відрахувань згідно законодавству.

| групи основних засобів | норми амортизаційних відрахувань в розрахунку на календарний рік, % | норми амортизаційних відрахувань в розрахунку на календарний квартал, % |

| група 1 | 5 | 1,25 |

| група 2 | 25 | 6,25 |

| група 3 | 15 | 3,75 |

До прийняття Закону України “Про оподаткування прибутку підприємств” діяв колишній порядок амортизаційних відрахувань. Він визначався великою кількістю груп, підгруп та видів основних фондів з індивідуальними нормами амортизаційних відрахувань (близько 2 тис.) і використання лінійного методу амортизації.

Одним з об’єктів уваги є амортизація податкова, тобто ті суми амортизаційних відрахувань, що як складова собівартість продукції впливають на величину оподаткованого прибутку. Крім того, через деякі особливості перехідного періоду (інфляція, падіння платоспроможного попиту) розрив між податковою та економічною амортизацією збільшився.

На порядку денному постало питання про те, щоб для цілей оподаткування радикально спростити чинний порядок амортизаційних відрахувань, об’єднавши, за прикладом багатьох розвинутих країн, усі капітальні активи у декілька великих груп, і встановити такі норми й методи амортизаційних відрахувань, які дадуть підприємствам змогу досить швидко компенсувати витрати, пов’язані з придбанням основних фондів.

Характерні особливості правил амортизації такі:

- об’єднання усіх основних фондів у три великі групи і відповідно застосування трьох норм амортизаційних відрахувань;

- розрахунок амортизаційних відрахувань за методом спадного залишку;

- відмова від пооб’єктного обліку основних фондів, які підпадають під визначення груп 2 та 3;

-зменшення балансової вартості основних фондів груп 2 та 3 на суму вартості їх реалізації;

- розподіл витрат пов’язаний з поліпшенням діючих основних фондів між збільшенням їхньої балансової вартості і безпосереднім списанням на витрати виробництва не залежить від виду виконуваних робіт (поточний чи капітальний ремонт, реконструкція та інш.), які не мають об’єктивних меж диференціації, а проводиться за чітким критерієм вартості, тобто коли такі витрати менші за 5% сукупної вартості груп основних фондів на початок звітного періоду, то їх відносять до валових витрат; суми ж перевищення, відповідно, збільшують саму балансову вартість і у подальшому підлягають амортизації;

- можливість застосувати спеціальну схему прискореної амортизації для групи 3 за нормами: 1-й рік – 15 відсотків, 2-й – 30 відсотків, 3-й 20 відсотків, 4-й – 15 відсотків, 5-й – 10 відсотків, 6-й – 5 відсотків, 7-й рік – 5 відсотків.

Головний напрям критиків описаного порядку амортизації, покликаного істотно спросити податковий облік, полягає у тому, що він, на відміну від попереднього, не забезпечує повної компенсації витрат інвестора на придбання та введення в експлуатацію основних фондів.

Якщо ж характеризувати встановлений законом порядок амортизації з точки зору фінансової звітності, то можна відзначити таке:

1. Запропонований механізм амортизаційних відрахувань не відбиває і у принципі не може відбивати реальний стан основних фондів. Отже, він не повинен використовувати у фінансовій звітності; у противному разі надходитиме неправильна інформація щодо стану фіксованих активів підприємства, призначена для заінтересованих користувачів. Для цілей фінансової звітності (що грунтується на концепції строку корисної служби активів), методи амортизації, запропоновані у законі, використовувати тільки для податкових цілей.

2. Впровадження порядку амортизації з огляду на необхідність розмежування амортизації, що обчислюється окремо для цілей оподаткування та фінансової звітності, означає відмову від колишніх традицій бухгалтерського обліку і перехід на використання принципів, характерних для європейської системи.

3. Коли ж усе-таки виходити з колишніх традицій, що сьогодні виглядає як найбільш зважене рішення, то положення закону, які стосуються правил розрахунку амортизації й обліку основних фондів, слід скоригувати, домагаючись більшої відповідності податкового і фінансового обліку.

Повертаючись до Закону України “Про оподаткування прибутку підприємств”, [2] слід зазначити що балансова вартість основних фондів, які підпадають під визначений груп 1, 2 та 3, введених в експлуатацію до 01.07.97р., визначається на рівні їх залишкової вартості станом на 01.07.97р., з включенням їх до відповідної групи основних фондів з метою подальшої амортизації. Перед тим як розрахувати (визначити) балансову вартість групи основних фондів необхідно зазначити:

Облік балансової вартості основних фондів, які підпадають під визначення групи 1, ведеться по кожній окремій будівлі, споруді або їх структурного компоненту та в цілому по групі 1 як сума балансових вартостей окремих об’єктів такої групи.

Облік балансової вартості основних фондів, які підпадають під визначення груп 2 і 3, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входить до складу основних фондів групи 2 або групи 3, з метою оподаткування не ведеться.

Хоча, як зазначено вище, що одиницею обліку є окремий інвентарний об’єкт, зазначене характеризує одну з відмінностей бухгалтерського і податкового обліку.

Балансова вартість групи основних фондів на початок звітного періоду розраховується за формулою:

Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1),

де: Б(а)- балансова вартість групи на початок звітного періоду;

Б(а-1)-балансова вартість групи, на початок періоду, що передував звітному ;

П(а-1)-сума витрат понесених на придбання, реконструкцію та інших поліпшень, протягом періоду що передував звітному;

В(а-1)-сума виведених з експлуатації основних фондів, протягом періоду, що перебував звітному;

А (а-1)-сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

В II кварталі 2000 року по підприємству не було руху основних фондів, а також не було поліпшення, тоді вказана в них формула спроститься:

Б(а) = Б(а-1) – А(а-1)

Використовуючи дані по підприємству наведені в (додатку 3) і в результаті арифметичного підрахунку отримаємо балансову вартість груп основних фондів на початок ІІІ - го кварталу 2000 року.

Б(а) групи1 на 01.10.00 = 115540 грн. – 115540 грн. х 1.25% х 0.8 = 114385 грн;

Б(а) групи 2 на 01.10.00 = 21650 грн. – 21650 грн. х 6.25% х 0.8 = 20568грн;

Б(а) групи 3 на 01.10.00 = 9660 грн. – 9660 грн. х 3.75% х 0.8 = 9370 грн.

Розглянемо нарахування амортизації на прикладі одного об’єкту групи2.

Підприємство придбало 5 персональних комп’ютерів по ціні 2000грн. за штуку (без ПДВ) на загальну суму 10000грн. в січні 2000 року (для зручності не використовується понижуючий коефіцієнт 0,8).

В І кварталі 2000 року на комп’ютери амортизації не буде нараховуватись, оскільки балансова вартість (а вони відносяться до групи 2) на 01.01.00 дорівнює нулю.

Нарахування амортизації на протязі року приводиться в таблиці 2.2. (для полегшення розрахунків не приводимо дані про вибуття або передачі - зменшення здійснювалось тільки по причині зносу).

Таблиця 2.2.

Період |

Первісна вартість на початок кварталу, грн |

Збільшення вартості |

Знос (амортизація) |

Базисна вартість на кінець квар. грн. |

| І кв. 2000 | - | 10000 | - | 10000 |

| ІІ кв.2000 | 10000 | - | 625 | 9375 |

| ІІІ кв.2000 | 9375 | - | 586 | 8789 |

| ІV кв.2000 | 8789 | - | 549 | 8240 |

Як видно з таблиці, основні засоби групи щоквартально втрачають частину своєї вартості шляхом зносу в результаті чого, в кінці року їх вартість (комп’ютерів) склала 8240 грн., а загальний річний знос:

(10000-8240) = 1760 грн. або 17.6 %.

Згідно статті 3 Закону України “Про оподаткування прибутку підприємств” [2] об’єкт оподаткування (податком на прибуток) зменшується на суму амортизаційних відрахувань.

З 01.01.2000 року - понижуючий коефіцієнт не застосовується, а з 01.04.2000 року з понижуючим коефіцієнтом 0,8 (Закон України “Про внесення змін до деяких законодавчих актів України з питань оподаткування”)[3].

Порядок визначення сум податку на прибуток підприємств, одержаного за рахунок зміни понижуючого коефіцієнта 0,8 при застосуванні норм амортизації у 2000 році, та спрямування зазначених коштів до Державного бюджету України, є обов’язковим для застосування всіма платниками податку на прибуток підприємства та передбачає, що платники податку на прибуток підприємств самостійно, використовуючи відповідні варіанти розрахунку, визначають та спрямовують до державного бюджету суму податку одержаного за рахунок зміни понижуючого коефіцієнта при застосуванні норм амортизації, а також визначають суму податку, що підлягають зарахуванню до місцевого бюджету. Усі розрахунки проводяться в тисячах гривень з одним десятковим знаком.

Перерахування коштів до державного та місцевого бюджетів здійснюється платником податку за окремими платіжними дорученнями.

Основні засоби визнаються, тобто відображаються в балансі підприємства, якщо відповідають загальними критеріям визнання активів, а саме:

Ø існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з використанням цього активу;

Ø його оцінка може бути достовірно визначена.

Упевненість в тому, що об’єкт основних засобів відповідає першому критерію, пов’язана з наявністю підтвердження, що всі ризики та винагороди, пов’язані з його використанням, вже перейшли до підприємства.

Згідно Закону України “Про бухгалтерський облік та фінансову звітність в Україні” [1] економічна вигода – потенціальна можливість отримання підприємством грошових коштів від використання цих активів. Більш детально, чи в більш широкому розумінні, термін “майбутня економічна вигода” – розглядається як потенціал, який може сприяти надходженню на підприємство, прямо чи непрямо, грошових коштів та їх еквівалентів.

Потенціал може бути виробничим, тобто частиною господарської діяльності підприємства. Потенціал може “набувати” форму конвертованості в грошові кошти та їх еквіваленти (тобто є можливість продажу чи обміну теж є майбутньою економічною вигодою) чи можливість зменшувати залишок грошових коштів, наприклад, коли альтернативний виробничий процес зменшує витрати на виробництво. Можливі такі шляхи надходження на підприємство майбутніх економічних вигод:

Ø використання окремо чи разом з іншими активами у виробництві продукції, продажу товарів, надання послуг чи виконанні робіт, які призначені для реалізації підприємством;

Ø обмін на інші активи, в тому числі на грошові кошти;

Ø використання для погашення заборгованості;

Ø розподілення між власниками підприємства.

Не можуть бути признані основних засобів об’єктами, які не пригодні до використання внаслідок фізичного чи морального зносу.

Враховуючи вищезазначене, при переході на новий План рахунків бухгалтерського обліку [9], необхідно врахувати ймовірність того чи отримає базове підприємство ТОВ “Еліон 2000” в майбутньому економічні вигоди.

Грунтуючись на оцінках керівництва та інших спеціалістів підприємства основних засобів ПЭВМ Рентиум-150, 1пtе1 і Карманний телефон 4501 не можуть бути признані активом внаслідок морального зносу, а ПК 686 РR 150 1пtе1 внаслідок фізичного зносу. Ці об’єкти списуються з балансу:

Дт 442 “Непокриті збитки” Кт 10 “Основні засоби” 2177 грн.

з одночасним оприбуткуванням їх як інших необоротних активів виходячи з ціни можливої реалізації:

Дт 18 “Інші необоротні активи” Кт 75 “Надзвичайні доходи” 2177грн.

В даній ситуації, необхідно звернути увагу, на те що амортизація з метою оподаткування на вищевказані основні фонди, які належать до 2 групи продовжує нараховуватись.

Слід мати на увазі, що в деяких випадках основні засоби безпосередньо не збільшують економічних вигод, але можуть бути потрібні для забезпечення отримання майбутніх економічних вигод від інших активів. Прикладом є основні засоби придбані для охорони навколишнього середовища або з метою безпеки.

2.2. Порядок збільшення та зменшення балансової вартості груп основних фондів.

Як зазначалося вище, сума амортизаційних відрахувань звітного періоду визначається шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду. Отже, базою нарахування амортизаційних відрахувань є балансова вартість груп основних фондів. В даному розділі розглянуто питання щодо порядку збільшення або зменшення балансової вартості груп основних фондів, з метою подальшого вірного визначення (нарахування) амортизаційних відрахувань.

Балансова вартість груп основних фондів, які підлягають амортизації, збільшується у разі:

- придбання підприємством основних фондів;

- самостійного виготовлення основних фондів;

- отримання основних фондів за договорами фінансового лізингу (оренди);

- поліпшення основних фондів;

- проведення щорічної індексації балансової вартості груп основних фондів.

Коротко розглянемо випадки збільшення балансової вартості груп основних засобів.

Балансова вартість груп основних фондів підприємств збільшується за рахунок, як нових так і тих, що були в експлуатації основних фондів, а також за рахунок самостійного виготовлення основних фондів.

Для цілей оподаткування, згідно підпункту 8.1.2 ст.8 Закону України “Про оподаткування прибутку підприємств”, [2] витрати на придбання основних фондів їх самостійне виготовлення (включаючи витрати на заробітну плату робітникам які були задіяні в виготовленні) для власних виробничих потреб підлягають амортизації.

У разі здійснення витрат на придбання основних фондів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних та страхових платежів, а також інших витрат, в зв’язку з таким придбанням, без урахування податку на додаткову вартість. якщо платник податку на прибуток підприємства зареєстрований як платник ПДВ.

Закон України “Про оподатковування прибутку підприємств” [2] прямо не встановлює порядку визначення дати збільшення балансової вартості груп ОФ.

З цього може слідувати тільки те, що дата виникнення таких витрат повинна визначатися в загальному порядку, встановленому ст.11 Закону України “Про оподаткування прибутку підприємств”, [2] для визначення дати збільшення валових витрат, тобто по першому з двох подій: оплаті або одержанні об'єкта.

Для так званих “довгострокових контрактів”, тобто контрактів на виготовлення об'єкта тривалістю більш 9 місяців, це правило сформульоване в пп.7.10.11 п.7.10 ст.7 Закону України “Про оподаткування прибутку підприємств”: [2] “У випадку якщо об'єкт довгострокового контракту відноситься до основних фондів замовника, замовник у порядку, визначеному в статті 8 Закону України “Про оподаткування прибутку підприємств”[2], збільшує балансову вартість відповідної групи основних фондів на суму коштів, матеріальних або нематеріальних активів, що підлягають амортизації, наданих виконавцю у вигляді авансів (передоплати) або вартості об'єкта довгострокового договору (контракту) або його частини, що передані на баланс замовника”.

З цього слідує, що для цілей оподатковування балансова вартість груп ОФ може збільшуватися на дату списання коштів із банківського рахунку в оплату ОФ або дату одержання об'єкта ОФ.

Таким чином, балансова вартість групи ОФ може збільшуватися не тільки до введення в експлуатацію об'єктів, але навіть до їхнього одержання підприємством. Простіше говорячи, вартість не встановленого устаткування, придбаних для ведення будівельних робіт матеріалів, а також сума авансів, сплачених постачальникам і підрядчикам, збільшують балансову вартість груп ОС.

Що стосується отримання основних фондів за договорами фінансового лізингу (оренди) – балансова вартість відповідної групи основних фондів зменшується на вартість основних фондів, які надаються платником податку у фінансовий лізинг (оренду) у порядку передбаченому для продажу основних фондів. При цьому лізингоотримувач (орендатор) збільшує балансову вартість відповідної групи основних фондів у порядку передбаченому для придбання основних фондів.

Амортизація витрат на поліпшення основних фондів, одержаних в оперативний лізинг (оренду).

У разі коли договір оперативного лізингу (оренди) зобов’язує або дозволяє орендарю здійснювати поліпшення об’єкта оперативного лізингу, орендар може збільшити (створити) балансову вартість відповідної групи основних фондів на вартість фактично проведених поліпшень.

При цьому орендарем не враховується балансова вартість об’єкта оперативного лізингу (оренди) за винятком вартості фактично проведених його поліпшень.

Більш детально розглянемо питання поточного і капітального ремонту, реконструкції, модернізації, технічного переозброєння та інших видів поліпшень основних фондів.

Як зазначено в Законі України “Про оподаткування прибутку підприємств”, [2] платники податку мають право протягом звітного року віднести до валових витрат будь-які витрати, пов’язані з поліпшенням основних фондів, у сумі що не перевищує п’ять відсотків сукупної балансової вартості груп основних фондів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3 (балансової вартості окремого об’єкта основних фондів групи 1) та підлягають амортизації за нормами, передбаченими для відповідних основних фондів.

Відповідно до пп.8.7.1 п.8.7 ст.8 Закону України “Про оподаткування прибутку підприємств” [2] підприємства на початку року повинні встановити граничну суму витрат на поліпшення ОФ, що може бути включена у валові витрати. Ніякі зміни у вартості ОФ на цю суму (квоту) не впливають. Облік витрат на поліпшення ОФ ведеться наростаючим підсумком із початку року і включається у валові витрати по загальних правилах доти, поки сума витрат не досягне встановленої межі. Квота може бути використана за місяць або ж може залишитися невикористаною протягом усього року.

Розглянемо на прикладі даних підприємства “Еліон 2000”:

Сукупна балансова вартість виробничих основних фондів на 01.01.2000р - 125000 грн. За даними балансу:

Таблиця 2.3.

Показники |

Група І |

Група ІІ |

Група ІІІ |

Разом |

| Балансова вартість | 80000 | 20000 | 25000 | 125000 |

На протязі першого кварталу здійснений поточний ремонт приміщення на суму 3000 грн. (без ПДВ). Придбані основні фонди групи 2 на суму 8000 грн. На протязі другого кварталу здійснена модернізація основних фондів групи 2 на суму 6000 грн. (без ПДВ). Продані об’єкти основних фондів групи 2 на суму 2100 грн., первісна вартість яких - 4000 грн. (без ПДВ).

В третьому кварталі операції. з основними фондами не здійснювались.

Операції відображаються в наступному порядку:

1. Розрахунок амортизації за І квартал:

Таблиця 2.4.

Групи |

Розрахунок |

Сума (грн.) |

Проводка |

| Група І | 80000х1,25% | 1000 | Кт - 131 |

| Група 2 | 20000х6,25% | 1250 | Кт - 131 |

| Група 3 | 25000х3,75% | 938 | Кт - 131 |

| Разом | 3188 |

2. Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн.

Ліміт суми яка відноситься до валових витрат (125000х5%), - 6250грн. Використано в I кварталі 3000грн.

Залишок на 01.04.2000р. 3250грн.

Дт 91 Кт 631 3000грн

3 Придбання основних фондів (введені в експлуатацію):

Дт 104 Кт 152 8000грн.

4.Розрахунок бази амортизації за II квартал .

Таблиця 2.5.

Показники |

Група І |

Група ІІ |

Група ІІІ |

Разом |

| Балансова вартість | 79000 | 26750 | 24062 | 129812 |

5.Розрахунок амортизації за II квартал.

Таблиця 2.6.

Групи |

Розрахунок |

Сума (грн.) |

Проводка |

| Група І | 79000х1,25% | 988 | Кт – 131 |

Група 2 |

26750х6,25% | 1672 | Кт – 131 |

| Група 3 | 24062х3,75% | 902 | Кт – 131 |

| Разом | 3562 |

6. Списання витрат на поточний ремонт в II кварталі.

Залишок ліміту по 01.04.2000р 3250грн.

Використано 3250грн.

Залишок на 01.07.2000 р. –

Дт 91 Кт 2631 3250грн.

7. Продаж основних фондів групи 2

Таблиця 2.7.

№ |

Зміст операції |

Дт |

Кт |

Сума (грн) |

| 1 | Відвантаження ОФ по ціні продажу | 361 | 742 | 2100 |

| 2 | ПДВ в сумі продажу | 742 | 641 | 350 |

| 3 | Списання ОФ по обліковій вартості | 742 | 104 | 4000 |

| 4 |

Списання суми перевищеній облікової вартості над ціною продажу 4000-(2100-350) |

131 | 742 | 2250 |

8. Розрахунок бази амортизації III кварталу.

Таблиця 2.8.

Показники |

Група І |

Група ІІ |

Група ІІІ |

Разом |

| Балансова вартість | 78012 | 22978 | 23160 | 124150 |

9. Розрахунок амортизації за III квартал.

Таблиця 2.9.

Групи |

Розрахунок |

Сума (грн) |

Проводка |

| Група І | 78012х1,25% | 975 | Кт – 131 |

| Група 2 | 22978х6,25% | 1436 | Кт – 131 |

| Група 3 | 23160х3,75% | 869 | Кт – 131 |

| Разом | 3280 |

10.Таблиця бухгалтерських проводок:

Таблиця 2.10.

№ |

Зміст операції |

Дт |

Кт |

Сума (грн) |

| І кв. | Нарахування амортизації гр.1 | 23 | 131 | 1000 |

Нарахування амортизації гр.2 |

23 | 131 | 1250 | |

Нарахування амортизації гр.3 |

23 | 131 | 938 | |

Списання вартості ремонту |

91 | 631 | 3000 | |

| Придбання ОФ гр.2 | 104 | 152 | 8000 | |

| ІІ кв. | Нарахування амортизації гр.1 | 23 | 131 | 988 |

| Нарахування амортизації гр.2 | 23 | 131 | 1672 | |

| Нарахування амортизації гр.3 | 23 | 131 | 902 | |

| Списання вартості ремонту | 91 | 631 | 3250 | |

| Продаж ОФ гр.2 |

361 742 |

742 641 |

2100 350 |

|

|

742 131 |

104 742 |

4000 2250 |

||

| ІІІ кв. | Нарахування амортизації гр.1 | 23 | 131 | 975 |

| Нарахування амортизації гр.2 | 23 | 131 | 1436 | |

| Нарахування амортизації гр.3 | 23 | 131 | 869 |

Балансова вартість основних засобів, що стосується бухгалтерського обліку, є сума за якою основні засоби наведені в балансі після вирахування суми накопиченої амортизації (накопиченого зносу).

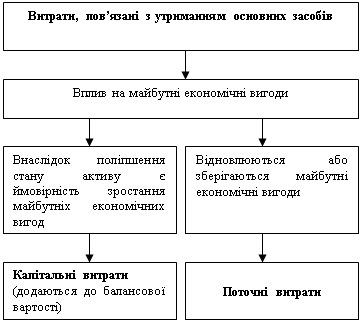

Балансова вартість основних засобів може змінюватись не лише в наслідок амортизації та переоцінки, а й в результаті додаткових витрат, понесених підприємством після надходження об’єкта.

Після надходження основних засобів підприємство може мати витрати, пов’язані з їхньою експлуатацією або поліпшенням їх стану. Підхід до відображення таких витрат в бухгалтерському обліку залежить від їхнього впливу на майбутні економічні вигоди, що очікуються від використання об’єкта (рис. 2.).

Рис. 2. Підходи до обліку витрат, пов’язаних з утриманням основних засобів.

Витрати пов’язані з поліпшенням стану основних засобів, що призводять до збільшення очікуваних майбутніх економічних вигод, включаються до балансової вартості основних засобів.

Прикладом такого поліпшення є:

Ø модернізація об’єкта основних засобів з метою подовження строку його корисної експлуатації або збільшення його виробничої потужності;

Ø заміна окремих частин верстата для підвищення якості продукції, яка виробляється;

Ø впровадження більш ефективного технологічного процесу, що дало змогу зменшити первісно оцінені виробничі витрати.

Є два варіанти відображення в обліку витрат, пов’язаних з поліпшенням основних засобів.

При першому варіанті сума витрат на поліпшення списується на рахунок “Основні засоби”:

Дт рахунку “Основні засоби”;

Кт рахунку “Грошові кошти” або інших рахунків.

При другому варіанті сума витрат на поліпшення списується на зменшення накопиченого зносу:

Дт рахунку “Знос основних засобів”;

Кт рахунку “Грошові кошти” або інших рахунків.

Витрати на ремонт і обслуговування основних засобів звичайно здійснюються для відновлення або підтримання очікуваних від них майбутніх економічних вигод. Через це такі видатки списуються в момент їх виникнення.

В податковому обліку відображення таких витрат не залежить від їхнього впливу на майбутні економічні вигоди, що очікуються від використання об’єкту.

Підприємство “Еліон 2000” 10.01.2000 р. придбало, для власних потреб, комп’ютер Celeron 460 Intel вартістю 6600 грн.

Таблиця 2.11.

|

Бухгалтерський облік |

Сума, грн |

Податковий облік |

Сума, грн |

| Первісна вартість | 6600 | Балансова вартість ІІ групи | 24000 |

| Знос | 1650 | ||

| Балансова вартість | 4950 |

На протязі ІІІ кв. 2000 року здійснені витрати на ремонт в сумі 1500 грн. А також здійснені витрати на модифікацію об’єкта, що збільшили його виробничі потужності в сумі 3750 грн.

Таблиця 2.12.

|

Бухгалтерський облік |

Сума, грн. |

Податковий облік |

Сума, грн. |

| Первісна вартість | 10350 | Балансова вартість ІІ групи | 24000 |

| Знос | 1650 | ||

| Балансова вартість | 8700 | ||

| Витрати | 1500 | Валові витрати | 5250 |

Отже, балансова вартість об’єкта в бухгалтерському обліку збільшилась на суму 3750 грн., в той же час як балансова вартість ІІ групи залишилась незмінною.

Це ще раз підкреслює відмінності в обліках (податковому та бухгалтерському) та необхідність ведення кожного за окремими правилами встановленими законодавством.

2.3. Облік амортизації і зносу основних засобів.

Характерною рисою основних фондів (засобів) є їхня тривала участь у виробничому процесі зі зберіганням основних особливостей і початкової форми. Проте протягом строку експлуатації основних засобів втрачають свої споживчі і фізичні якості і в остаточному підсумку стають непридатними до експлуатації.