Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Отчет по практике: Комплексный экономический анализ хозяйственной деятельности в СХА имени Чапаева Староюрьевского района Тамбовской области

Отчет по практике: Комплексный экономический анализ хозяйственной деятельности в СХА имени Чапаева Староюрьевского района Тамбовской области

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

МИЧУРИНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Кафедра статистики и анализа хозяйственной деятельности

ОТЧЕТ О ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

по комплексному экономическому анализу хозяйственной деятельности в СХА имени Чапаева Староюрьевского района, Тамбовской области

Студент

Сутормина И.И.

4 курса 41-б группы

специальность 080109

«Бухгалтерский учет и аудит»

МИЧУРИНСК-НАУКОГРАД – 2007

Введение

Высокоэффективное ведение хозяйства невозможно без систематического всестороннего анализа его деятельности.

Под анализом деятельности хозяйства понимают изучение его результатов для того, чтобы дать оценку работы хозяйства, выявить причины, приведшие к полученным результатам и «вскрыть» внутренние резервы дальнейшего развития производства.

В качестве объекта исследования выступает сельскохозяйственная артель имени Чапаева Староюрьевского района Тамбовской области.

Основная цель написания отчета о производственной практике – провести комплексный анализ хозяйственной деятельности СХА имени Чапаева и выявление резервов дальнейшего повышения производства хозяйства.

Достижение поставленной цели предусматривает решение следующих задач:

- анализ аналитической работы СХА им. Чапаева;

- анализ экономических условий деятельности СХА им. Чапаева;

- анализ ресурсного потенциала;

- анализ и управление объемом производства и продаж в СХА им. Чапаева;

- анализ и управление затратами и себестоимостью продукции;

- анализ финансовых результатов СХА им. Чапаева;

- анализ инвестиционной деятельности предприятия.

При написании отчета использовались экономико-математический, сравнительный и монографический методы.

В качестве исходной информации использовались данные годовых отчетов СХА им. Чапаева за 2004-2006 годы. Отчет о производственной практике изложен на 55 страницах машинописного текста, иллюстрирует 54 таблицы, содержит 2 рисунка и 13 приложений.

1. Организация аналитической работы в СХА имени Чапаева

Система управления в СХА имени Чапаева состоит из следующих функций: планирования, учета, анализа и принятия управленческих решений.

Основой правильной организации аналитической работы являются план и программы анализа. Основной задачей планирования в СХА имени Чапаева является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, а также определение путей достижения лучших конечных результатов производства. В программах предусмотрены задачи анализа, содержание и источники информации. План и программы в СХА имени Чапаева разрабатываются главным экономистом и утверждаются руководителем предприятия.

Основными организаторами и исполнителями анализа в СХА имени Чапаева являются работники экономической службы, главный экономист и главный бухгалтер.

Учет на предприятии обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов.

В процессе анализа в СХА имени Чапаева первичная информация проходит аналитическую обработку, а именно проводится сравнение достигнутых результатов производства с данными за прошлый год, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т.д. А уже на основе результатов анализа в хозяйстве разрабатываются и принимаются управленческие решения.

Информационное обеспечение анализа в СХА имени Чапаева базируется на достоверных источниках, отражающих содержание плана, ход и результаты хозяйственных процессов. Это, прежде всего, утвержденный производственно-финансовый план хозяйства, хозрасчетные задания трудовым коллективам растениеводства, животноводства, действующие нормы выработки, нормы расхода семян, кормов, нефтепродуктов и другие

нормативы. Основными источниками информации являются данные бухгалтерской, статистической и оперативной отчетности, текущего бухгалтерского учета и первичных документов.

Все материалы учета и отчетности, от первичной документации до годового отчета и баланса, подлежат тщательной проверке.

Кроме данных по предприятию в целом в СХА имени Чапаева выделяется информация по отраслям (растениеводство, животноводство). Сосредоточение показателей в рамках каждой отрасли позволяет главному агроному, главному зоотехнику сопоставлять изменения в размерах ресурсов своей отрасли с результатами, давать им оценку, делать выводы для дальнейшего управления экономическими процессами.

За квартал работы предприятия в СХА имени Чапаева проводятся дни экономики, то есть проводятся совещания, на которых обсуждаются результаты работы хозяйства в целом и подразделений. Согласно проведенного анализа отчитывается главный экономист и руководители подразделений, где обсуждаются какие имеются недостатки в работе, а также затраты, понесенные предприятием за этот период и намечаются пути устранения данных недостатков.

В коллективах также проводится собрание, на которых подводятся итоги за месяц, квартал. На данных собраниях отчитывается главный экономист, руководитель подразделения о работе данного коллектива, где вскрываются недостатки работы и намечаются пути их устранения. На этих собраниях обсуждается оплата труда и мера материального поощрения на тех или иных перерывах работы. В животноводстве – зимний стойловый период, летний пастбищный период. В растениеводстве – весенне-полевые работы, заготовка сена, сенажа, силоса, уборка зерновых, сахарной свеклы, вспашка зяби, посев озимых и т.д. Главный экономист подробно рассказывает о норме выработки (обслуживания), расходе горюче-смазочных материалов, лимите горюче-смазочных материалов на норму, оплате труда (основной, повышенной, доплата за качество и т.д.), мерах материального поощрения.

В конце каждого отчетного года в СХА имени Чапаева проводится общеколхозное отчетное собрание, раз в три года (согласно уставу СХА им. Чапаева) – отчетно-выборное. На отчетно-выборном собрании отчитываются руководитель хозяйства, начальники цехов (растениеводства, животноводства, цеха механизации) и начальники производственных подразделений (бригадиры, заведующие). Кроме этого, рассматриваются, принимаются и утверждаются положения об оплате труда и премирования на предстоящий год, производственно-финансовый план, коллективный договор (раз в три года), правила внутреннего распорядка и другие вопросы.

Таким образом, в СХА имени Чапаева управленческие решения принимаются на основе экономического анализа. Но из-за неточных расчетов и не всестороннего анализа имеются ошибки в планах и управленческих действиях, что приносит чувствительные потери и низкую экономическую эффективность хозяйству. Поэтому в СХА имени Чапаева управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность.

2. Анализ экономических условий деятельности СХА имени Чапаева

Сельскохозартель имени Чапаева создана по решению общего собрания членов колхоза имени Чапаева от 21 марта 1998 года в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом «О сельскохозяйственной кооперации». Организационно-правовая форма хозяйствования СХА им. Чапаева – производственный кооператив.

СХА имени Чапаева расположена в северной природно-хозяйственной зоне Тамбовской области. Климат территории зоны, в которую входит хозяйство, отличается неустойчивостью погоды в вегетационный период. В среднем на территории выпадает 500 мм осадков, в том числе в период с температурой +10 градусов – 225-240 мм. Безморозный период 135-145 дней. Общий вегетационный период 183 дня, из них период активной вегетации составляет 135 дней. Зимой образуется устойчивый снежный покров, средняя высота которого достигает 25-30 см. Почва промерзает на глубину 85 см. Ветер - умеренный со среднегодовой скоростью 3,8-4,5 м/сек.

Уклоны пахотных земель не превышают 1-2о. Почвенный покров на пашне представлен черноземами тяжелого суглинистого механического состава. Состав растительности представлен разнотравьем и злаково-бобовыми травами.

Центральная усадьба расположена в районном центре – с. Староюрьево в четырех километрах от железнодорожной станции и в сто километрах от г. Тамбова.

Расстояние до молокозавода, куда хозяйство реализует молоко, составляет 3 км.

Организационная структура хозяйства определяется количеством внутрихозяйственных единиц: отделений, участков, ферм, бригад, промышленных, подсобных и вспомогательных производств. Организационно-производственная структура хозяйства построена по отраслевому (цеховому) принципу. В СХА имени Чапаева создано три основных цеха: полеводства, животноводства, механизации и электрификации, строительства.

Цех растениеводства возглавляет главный агроном. За цехом закреплена тракторно-полеводческая бригада, за бригадой закреплена земля с необходимым набором техники, инвентаря, оборудования, склады, зерноток, сушилки, сортировальные машины и др.

Цех животноводства возглавляет главный зоотехник, объединяет ветеринарную службу, селекционный отдел, ферма молодняка КРС и молочно-товарная ферма; за цехом закреплены животные, оборудование, инвентарь.

Цех механизации и электрификации объединяет ремонтную мастерскую, склады запасных частей, автопарк, электроцех, нефтехозяйство и возглавляет его главный инженер.

Планово-экономический отдел осуществляет перспективное и оперативное планирование, составление плановых и хозрасчетных заданий, разрабатывает Положение об оплате труда и премировании, анализирует выполнение плана и хозрасчетных заданий, проводит экономическую учебу и производственные совещания, вместе с другими специалистами разрабатывает меры материального поощрения на определенные виды работ, подводят итоги, разрабатывает мероприятия по увеличению производства продукции, улучшению качества, повышению рентабельности производства.

Отдел бухгалтерского учета и отчетности обеспечивает учет и контроль за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, внедряет передовые методы и формы бухгалтерского учета, составлению отчетов, контролирует выполнение финансово-хозяйственного плана и др.

Рост объемов валовой продукции во многом зависят от уровня концентрации производства, размеров СХА имени Чапаева (таблица 1).

Из таблицы 1 видно, что СХА имени Чапаева является средним по размеру хозяйством Староюрьевского района Тамбовской области. В 2006 году общая земельная площадь, закрепленная за хозяйством, составила 6808 га, в том числе на долю сельскохозяйственных угодий приходится 6454 га.

Таблица 1 – Показатели размера СХА имени Чапаева за 2004-2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006г. | Откл. 2006 г. от: | |

| 2004г. | 2005г. | ||||

| Стоимость валовой продукции, тыс. руб. | 34480 | 30786 | 35675 | 1195 | 4889 |

| Стоимость товарной продукции, тыс. руб. | 23594 | 22710 | 28595 | 5001 | 5885 |

| Среднегодовая стоимость основных производственных средств, тыс. руб. | 73279 | 74975,5 | 83475 | 10196 | 8499,5 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 17064 | 17293,5 | 17299,5 | 235,5 | 6 |

| Среднегодовая численность работников, чел. | 224 | 217 | 186 | -38 | -31 |

| Общая земельная площадь, га | 6851 | 6809 | 6808 | -43 | -1 |

|

Площадь сельскохозяйственных угодий, га в т. ч. пашни сенокосы пастбища |

6448 6079 46 324 |

6455 6085 46 324 |

6454 6084 45 325 |

+6 +5 -1 +1 |

-1 -1 -1 +1 |

|

Численность крупного рогатого скота, гол.

|

1120 | 855 | 628 | -492 | -165 |

| Энергетическая мощность, л. с. | 13143 | 11814 | 11549 | -1594 | -265 |

Стоимость валовой продукции в 2006 году по сравнению с 2004 и 2005 годами увеличилась на 1195 тыс. руб. и 4889 тысяч рублей соответственно и составила 35675 тыс. руб. в 2006 году. Это увеличение связано с небольшим увеличением объема производства зерна, сахарной свеклы, молока. Стоимость товарной продукции в СХА им. Чапаева увеличилась на 5885 тыс. руб. по сравнению с 2005 годом. Это происходит за счет увеличения объемов реализации и роста цен на сельскохозяйственную продукцию.

Стоимость основных производственных фондов за анализируемый период в хозяйстве увеличилась на 8499,5 тыс. руб. и в 2006 году составила 83475 тыс. руб.

В связи с низкой и несвоевременной оплатой труда численность работников за два года сократилась на 38 человек и составила в 2006 году 186 человек.

В хозяйстве наблюдается сокращение поголовья скота в 2006 году по сравнению с 2004 годом на 492 головы. Это связано с низким выходом телят.

Таким образом, общие размеры СХА им. Чапаева заметно сокращаются за период с 2004 по 2006 гг. по всем показателям.

Сельское хозяйство заметно зависит от влияния на него природных и экономических условий, поэтому его правильное размещение и специализация имеет большое значение. Цель специализации хозяйства – создать условия для увеличения прибыли, достижения более высокой производительности труда, увеличения производства продукции и ее качества.

Перед хозяйством стоит задача разбить те отрасли, для которых имеются наиболее лучшие условия и производство которых наиболее эффективно.

Основной задачей СХА им. Чапаева является производство продукции растениеводства (зерна, сахарной свеклы, подсолнечника); в животноводстве – молока, мяса, молодняка для пополнения стада.

Рассмотрим состав и структуру товарной продукции (таблица 2).

За период 2004-2006гг. ведущей отраслью в СХА имени Чапаева является производство зерна. На нее приходится 29,21 % выручки от реализации продукции. Небольшое увеличение производства зерна происходит за счет увеличения цены реализации. Второе место в хозяйстве занимает продукция растениеводства, реализованная в переработанном виде (а именно сахар и масло) и составляет в 2006г. 25,7% от общей выручки в целом по хозяйству. Третье место в структуре товарной продукции занимает выручка от реализации живой массы крупного рогатого скота.

Таким образом, можно сказать, что СХА им. Чапаева специализируется возделыванием сельскохозяйственных культур, а именно зерна, сахарной свеклы и подсолнечника. Хозяйство является средне-специализированным, так как коэффициент специализации составляет 0,3.

Таблица 2 – Состав и структура товарной продукции в СХА им. Чапаева за период с 2004 по 2006 гг.

| Продукция, отрасли | 2004г. | 2005г. | 2006г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Зерно | 9072 | 38,45 | 8338 | 36,72 | 7673 | 26,8 | |

| Сахарная свекла | 5320 | 22,55 | 812 | 3,6 | 1992 | 7,0 | |

| Подсолнечник | 1995 | 8,46 | 1441 | 6,35 | 582 | 2,0 | |

| Картофель | 5 | 0,02 | 6 | 0,03 | - | - | |

| Прочие | 41 | 0,17 | 43 | 0,19 | 137 | 0,5 | |

| Продукция, реализованная в переработанном виде | 3645 | 15,4 | 4051 | 17,8 | 7342 | 25,7 | |

| Итого по растениеводству: | 16433 | 69,65 | 14691 | 64,7 | 17726 | 62,0 | |

| Молоко | 1927 | 8,17 | 2483 | 10,93 | 2825 | 9,9 | |

| Живая масса крупного рогатого скота | 4604 | 19,51 | 4519 | 19,90 | 4991 | 17,5 | |

| Прочие | 21 | 0,09 | 10 | 0,04 | 21 | 0,07 | |

| Продукция, реализованная в переработанном виде | 477 | 2,0 | 681 | 3,0 | 705 | 2,5 | |

| Итого по животноводству: | 7029 | 29,79 | 7708 | 33,94 | 8542 | 29,9 | |

| Всего: | 23594 | 100 | 22710 | 100 | 28595 | 100 | |

При оценке хозяйственной деятельности большое значение имеет уровень интенсификации.

Под интенсификацией понимают качественное преобразование всей цепи взаимосвязанных элементов производства, позволяющее расширить объемы сельскохозяйственной продукции.

Основные экономические показатели работы СХА имени Чапаева, характеризующие уровень интенсификации представлены в таблице 3.

Из таблицы видно, что в 2006 году хозяйство получило на 100га пашни на 18,84% зерна больше, чем в 2005 году, а также на 100 га сельхозугодий СХА им. Чапаева получило в 2006 году на 6,73 ц молока больше, чем в 2005 году. Исходя из этого, хозяйство в 2005 году получило прибыль на 1 га пашни в размере 42,6 руб., тогда как в прошлом 2005 году на 1 га пашни СХА им. Чапаева получило убыток в размере 842,41 руб. Производство мяса сократилось с 15,10 до 12,83 ц на 100 га сельскохозяйственных угодий, так как произошло резкое снижение поголовья скота на ферме по доращиванию и откорму КРС.

Таблица 3 - Интенсивность и эффективность сельскохозяйственного производства в СХА имени Чапаева

| Показатели | 2005г. | 2006г. | 2006г. к 2005г., в % |

|

А.Показатели уровня интенсивности 1.Приходится на 1 га сельхозугодий: а) основных производственных средств и текущих затрат за минусом амортизации (совокупные вложения),тыс. руб. |

16,57 | 18,06 | 108,99 |

| б) основных производственных средств, тыс.руб. | 11,64 | 12,93 | 111,08 |

| в) энергетических мощностей, л.с. | 1,83 | 1,79 | 97,81 |

|

Б.Результативные показатели 1 .Стоимость валовой продукции на 1 га сельхозугодий, тыс. руб. |

4,77 | 5,53 | 115,93 |

| 2.Получено на 100 га пашни, ц. зерна | 656,37 | 780 | 118,84 |

| подсолнечника | 56,46 | 23,52 | 41,66 |

| 3.Получено на 100 га с.-х. угодий, ц молока | 90,36 | 97,09 | 107,45 |

| мяса в живом весе | 15,10 | 12,83 | 84,97 |

| 4.Прибыль (убыток) на 1 га пашни, руб. | -842,41 | 42,6 | - |

|

В-Показатели эффективности интенсивности 1. Фондоотдача, руб. |

0,41 | 0,43 | 104,88 |

| 2. Годовая производительность труда 1-го работника, руб. | 141871 | 191801 | 135,19 |

| 3. Норма рентабельности (убыточности) (отношение прибыли к сумме совокупных вложений), % | -5,4 | 222,24 | - |

При анализе фондоотдачи в СХА имени Чапаева можно сказать, что в 2006 году по сравнению с 2005 годом, выход валовой продукции на рубль основных фондов увеличился на 4,88%. Так как за 2006 год показатели интенсивности и эффективности сельскохозяйственного производства в СХА им. Чапаева увеличились, предприятие получает прибыль, и норма рентабельности в 2006 году составила 222,24%, тогда как в 2005г. хозяйство не является рентабельным и норма убыточности составила 5,4%.

3. Анализ ресурсного потенциала СХА имени Чапаева

3.1 Анализ использования земельных ресурсов

Земля является важной производительной силой, без которой немыслим процесс сельскохозяйственного производства. От рационального использования земли, повышения ее плодородия зависит развитие всех отраслей сельскохозяйственного производства.

По разным причинам ежегодно происходит преобразование земельных угодий из одного вида в другой, изменение состояния угодий.

Рассмотрим пример преобразования земельных угодий СХА имени Чапаева (таблица 4).

Таблица 4 – Состав и структура земельного фонда СХА имени Чапаева

|

Земельные угодья |

Площадь, га | Структура, % | Отклонение отчетного года от | |||||

| 2004г. | 2005г. | 2006г. | 2004г. | 2005г. | 2006г. | 2004г. | 2005г. | |

|

Пашня Сенокосы Пастбища |

6079 46 324 |

6085 46 324 |

6084 45 325 |

88,7 0,67 4,7 |

89,4 0,67 4,7 |

89,4 0,66 4,8 |

+5 -1 +1 |

-1 -1 +1 |

| Итого с/х угодий | 6449 | 6455 | 6454 | 94,1 | 94,8 | 94,8 | +5 | -1 |

|

Древесно-кустарниковые растения Пруды и водоемы Болота Дороги (км) Прочие |

123 36 83 47 112 |

123 36 83 47 112 |

123 36 83 47 112 |

1,8 0,5 1,2 0,7 1,6 |

1,8 0,5 1,2 0,7 1,6 |

1,8 0,5 1,2 0,7 1,6 |

- - - - - |

- - - - - |

| Итого не с/х угодья | 401 | 401 | 401 | 5,9 | 5,9 | 5,9 | - | - |

| Всего по хозяйству | 6851 | 6809 | 6808 | 100 | 100 | 100 | -43 | -1 |

Из таблицы видно, что сельскохозяйственные угодья в СХА имени Чапаева за период 2004-2006гг. изменились незначительно, так по сравнению с прошлым 2005 годом сократились на 1 га, а по сравнению с базисным 2004 годом увеличились на 5 га и в 2006г. составили 6454 га или 94,8% от общей земельной площади. Это говорит о том, что земля в хозяйстве используется в полной мере. Причем среди сельскохозяйственных угодий наибольший удельный вес занимает пашня, и составила в 2006 г. 6084 га или 89,4% от общей земельной площади. Это, прежде всего, связано со специализацией СХА имени Чапаева.

Рассмотрим, как СХА имени Чапаева использует сельскохозяйственные угодья в таблице 5.

Таблица 5 - Использование сельскохозяйственных угодий в СХА имени Чапаева

| Показатели | 2005 год | 2006 год |

Откл. 2006 года от 2005г., (+,-) |

| Основной: 1 .Выход валовой продукции растениеводства на 100 га сельскохозяйственных угодий, тыс. руб. | 476,93 | 552,76 | +75,83 |

| Дополнительные: 2.Получено на 100 га пашни, ц. а) зерна | 656,37 | 780 | +123,63 |

| б) сахарной свеклы | 485,05 | 1016,34 | + 531,29 |

| З.Получено на 100 га с.-х. угодий, ц. а) молока | 90,36 | 97,09 | +6,73 |

| б) мяса | 15,10 | 12,83 | -2,27 |

| 4.Процент распаханности сельскохозяйственных угодий, % | 94,80 | 94,80 | - |

| 5.Процент использования пашни, % | 74,38 | 84,50 | +10,12 |

| 6. Удельный вес естественных кормовых угодий в сельскохозяйственных угодьях, % | 5,73 | 5,73 | - |

Исходя из данных таблицы 5, мы можем сказать, что производство валовой продукции растениеводства на 100 га сельскохозяйственных угодий в отчетном 2006 году увеличилось на 75830 рублей по сравнению с прошлым годом. Это связано, прежде всего, с ростом урожайности и посевной площади сельскохозяйственных культур. Так на 100 га пашни производство зерна увеличилось на 123,63 ц и в 2006г. составило 780 ц, производство сахарной свеклы на 100 га пашни также увеличилось в 2006г. по сравнению с 2005г. на 531,29 ц. Производство молока на 100 га сельскохозяйственных угодий в 2006 году по сравнению с уровнем прошлого года увеличилось на 6,73 ц, а производство мяса сократилось на 2,27 ц.

Таким образом, процент использования пашни в СХА имени Чапаева в 2006 году составил 84,50%, что на 10,12% больше уровня прошлого 2005 года.

3.2 Анализ трудовых ресурсов

Повышение эффективности и качества работы сельскохозяйственного предприятия зависит, прежде всего, от деятельности трудового коллектива. Рассмотрим обеспеченность СХА имени Чапаева трудовыми ресурсами (таблица 6).

Таблица 6 – Обеспеченность СХА им. Чапаева трудовыми ресурсами и использование фонда заработной платы

| Категории работников | Среднесписочное число за год, чел. | Фонд заработной платы с дополнительной оплатой, тыс. руб. | ||||

| 2005г. | 2006г. | откл. | 2005г. | 2006г. | откл. | |

| 1. Рабочие постоянные | 164 | 134 | -30 | - | - | - |

| 2. Средняя зарплата одного рабочего за год, руб. | - | - | - | 41476 | 47090 | 5614 |

| 3. Рабочие сезонные и временные | 4 | 3 | -1 | - | - | - |

| 4. Средняя зарплата одного работника за год, руб. | X | X | X | 41476 | 47090 | 5614 |

| Итого | 168 | 137 | -31 | 41476 | 47090 | 5614 |

| 5. Инженерно-технические работники | 26 | 24 | -2 | 30160 | 27240 | -2920 |

| 6. Служащие | 35 | 32 | -3 | 67480 | 59168 | -8312 |

| 7. Младший обслуживающий персонал | 14 | 17 | 3 | 6972 | 10659 | 3687 |

| Итого | 75 | 73 | -2 | 104612 | 97067 | -7545 |

| Всего | 243 | 210 | -33 | 1220580 | 942871 | -277709 |

| Обеспеченность рабочей силой, % | - | 78,33 | - | X | X | X |

Из таблицы 6 видно, что в СХА имени Чапаева численность постоянных работников в 2006 году по сравнению с прошлым годом уменьшилась на 30 человек, несмотря на то, что средняя заработная плата одного рабочего за год в 2006 году увеличилась на 5614 руб. Это связано с увеличением минимального заработка с 800 руб. до 1100 рублей с мая 2006 года. Обеспеченность рабочей силой в СХА имени Чапаева в 2006 году составила 78,33%. Это связано, прежде всего, с низкой и несвоевременной оплатой труда. В связи с тем, что в 2006 году произошло сокращение служащих на три человека по сравнению с 2005 годом, фонд заработной платы сократился на 8312 тыс.руб. В СХА имени Чапаева в 2006 году по сравнению с прошлым годом, численность рабочих сократилась на 33 человека, в результате чего фонд заработной платы сократился на 27709 тысяч рублей.

Для характеристики движения трудовых ресурсов в СХА имени Чапаева рассчитаем следующие показатели за 2006 год:

коэффициент оборота по приему рабочих составил 0,4247;

коэффициент оборота по выбытию – 0,5269;

коэффициент текучести кадров – 0,2419;

коэффициент постоянства персонала предприятия – 0,7204.

Таким образом, в СХА имени Чапаева в 2006 году количество уволившихся работников составило 98 человек, тогда как принятых на работу - 79 человек. Из всех уволившихся работников 42 человека уволились по собственному желанию, основная причина – несвоевременная и низкая оплата труда; за счет сокращения кадров количество работников уменьшилось на три человека; три человека были уволены за нарушение трудовой дисциплины, остальные 50 человек – в связи с истечением срока трудового договора (п.3, ст.77 Трудового Кодекса).

Из выше приведенных расчетов, можно сказать, что в СХА им. Чапаева произошло сокращение в 2006 году по сравнению с уровнем численности прошлого года на 31 человек, за счет снижения численности в животноводстве, резко уменьшилась численность механизаторов, что приводит к дефициту кадров механизаторов. Основная причина – тяжелые условия труда, старая непроизводительная, устарелая техника, а также недостаточно высокий уровень заработной платы и несвоевременная ее выплата приводит к текучести кадров и их недостатку. Поэтому основная проблема хозяйства – изыскать возможность привлечения трудовых ресурсов. Для этого, необходимо удовлетворить работников материальными условиями, а именно заработной платой, премиями, доплатами за стаж работы, пособиями, продажей продукции своим работникам со скидкой, приобретение новой техники и др.

Эффективность использования трудовых ресурсов в первую очередь характеризуется производительностью труда.

Проведем факторный анализ годового показателя производительности труда в СХА имени Чапаева. Построим вспомогательную таблицу для факторного анализа производительности труда (таблица 7).

Таблица 7 – Вспомогательная таблица для проведения факторного анализа производительности труда в СХА имени Чапаева

| Показатели | 2005г. | 2006г. | Отклонения (+/-) |

|

1.Общая численность работников, чел. в т.ч. пост.рабочих, чел |

217 164 |

186 134 |

-31 -30 |

| 2. Удельный вес пост. рабочих в общей численности работников (УД), % | 75,6 | 72,1 | -3,5 |

| 3. Отработано одним работником (Д), дн. | 276 | 252 | -24 |

| 4.Продолжительность рабочего дня (П), час | 7 | 8 | 1 |

| 5.Стоимость валовой продукции, тыс. руб | 30786 | 35675 | 4889 |

|

6. Выработка а) годовая, тыс. руб б) дневная, руб. в) часовая (ЧВ), руб. |

141,9 385,7 72,4 |

191,8 759,0 109,4 |

49,9 373,3 37 |

Годовая выработка одного работника зависит от следующих факторов:

ГВ= УД*Д*П*ЧВ

ГВ2005=0,756*276*7*72,4=105,747 тыс. руб

ГВусл.1=0,721*276*7*72,4=100,851 тыс. руб

ГВусл.2=0,721*252*7*72,4=92,082 тыс. руб

ГВусл.3=0,721*252*8*72,4=105,236 тыс. руб

ГВфакт.=0,721*252*8*109,4=159,017 тыс. руб

Общее отклонение: ∆ГВ= ГВфакт.- ГВ2005=+53,27 тыс. руб.

В том числе за счет изменений:

1. Удельного веса пост. рабочих в общей численности работников:

∆ГВ∆УД=100,851-105,747=-4,9 тыс. руб

2. Отработанных дней одним работником:

∆ГВ∆Д= 92,082-100,851= -8,8 тыс. руб

3. Продолжительности рабочего дня:

∆ГВ∆П=105,236-92,082=+13,2 тыс. руб

4. Часовой выработки: ∆ГВ∆ЧВ=159,017-105,236=53,8 тыс. руб

Таким образом, из проведенного факторного анализа видно, что в СХА имени Чапаева годовая выработка одного работника в 2006 году увеличилась на 53,27 тысяч рублей по сравнению с уровнем 2005 года. Наибольший прирост годовой выработки (на 53,8 тыс. руб.) связан с увеличением часовой выработки на одного работника на 37 рублей.

Важнейший фактор увеличения производительности труда – снижение трудоемкости продукции. Проведем факторный анализ трудоемкости производства (таблица 8).

Из таблицы 8 видно, что на трудоемкость производства продукции растениеводства влияют два фактора, а именно затраты труда на 1 га и урожайность сельскохозяйственных культур. Так, сокращение трудоемкости зерна на 0,17 ч-часа в СХА имени Чапаева в 2006 году по сравнению с 2005 годом связано, прежде всего, с сокращением затрат труда на 1 га на 3,4 ч-часа. С ростом урожайности сахарной свеклы на 113,7 ц/га трудоемкость производства этой культуры сократилась на 0,33 ч-часа. А при сокращении урожайности подсолнечника на 5,2 ц/га, трудоемкость его производства увеличилась на 0,92 ч-часа.

Таблица 8 – Зависимость трудоемкости от затрат труда на 1 га и урожайности сельскохозяйственных культур в СХА имени Чапаева

| Продукция | Затраты труда на 1 га, ч.-час | Урожайность, ц/га | Затраты труда на 1 ц продукции, ч.-час | Отклонение(+,-) | ||||||

| 2005год | 2006 год | 2005год | 2006 год | 2005год | 2006 год | условно | всего | в т.ч. за счет изменения | ||

| затрат труда на 1 га | урожайности | |||||||||

| Зерно | 14,7 | 11,3 | 17,2 | 16,7 | 0,85 | 0,68 | 0,88 | -0,17 | -0,2 | 0,03 |

| Сахарная свекла | 88 | 48 | 133,6 | 247,3 | 0,69 | 0,19 | 0,36 | -0,5 | -0,17 | -0,33 |

| Подсолнечник | 11,3 | 4,0 | 11,0 | 5,8 | 1,03 | 0,69 | 1,95 | -0,34 | -1,26 | 0,92 |

Таким образом, СХА имени Чапаева для того, чтобы снизить трудоемкость зерна и подсолнечника нужно увеличить урожайность этих культур.

Рассмотрим, какие факторы влияют на трудоемкость производства продукции животноводства в СХА имени Чапаева (таблица 9).

Таблица 9 – Зависимость трудоемкости от затрат труда на 1 голову и продуктивности сельскохозяйственных животных

| Продукция | Затраты труда на 1 голову, ч.-час | Продуктивность 1 головы, ц | Затраты труда на 1 ц продукции, ч.-час | Отклонение | ||||||

| 2005год | 2006 год | 2005год | 2006 год | 2005год | 2006 год | условно | всего | в т.ч. за счет изменения | ||

| затрат труда на 1 голову | проду ктивно сти | |||||||||

| Молоко | 318,2 | 279,8 | 26,5 | 28,7 | 12 | 9,74 | 11,09 | -2,26 | -1,35 | -0,91 |

| Мясо КРС | 250 | 188,1 | 1,46 | 1,47 | 60,18 | 53,95 | 170,1 | -6,23 | -116,15 | 109,92 |

Трудоемкость производства молока в СХА имени Чапаева сократилась на 2,26 ч-часа. При сокращении затрат труда на одну голову в 2006 году по сравнению с прошлым годом на 38,4 ч-часа, трудоемкость производства молока сократилась на 1,35 ч-часа, а за счет того, что продуктивность одной головы увеличилась на 2,2 ц, трудоемкость молока сократилась на 0,91 ч-час.

Трудоемкость производства мяса крупного рогатого скота сократилась на 6,23 ч-час, в основном за счет сокращения затрат труда на одну голову (на 61,9 ч-час), в результате чего трудоемкость сократилась на 116,15 ч-час.

Определим резервы роста производительности труда в СХА имени Чапаева в растениеводстве, результаты оформим в таблицу 10.

Таблица 10 – Подсчет резервов роста производительности труда в СХА имени Чапаева

| Показатели | Расчет |

| 1. Стоимость валовой продукции, тыс. руб. | 35675 |

| 2.Отработано работниками всего, тыс. ч-час | 326 |

| 3.Производство продукции на 1 ч-час, руб. (стр.1/стр.2) | 109,43 |

| 4.Резерв увеличения производства сельскохозяйственной продукции, тыс. руб. | 4889 |

| 5.Для освоения резервов необходимо затрат труда, тыс.ч-час | 102 |

| 6.Резерв экономии прямых затрат труда, тыс.ч-час | 93 |

| 7.Резерв экономии косвенных затрат, тыс. ч-час | 9 |

| 8.Объем производства продукции с учетом, имеющихся резервов (стр.1+стр.4) | 40564 |

| 9.Размер затрат труда с учетом резервов, тыс. ч-час (стр.2+стр.5-стр.6-стр.7) | 326 |

| 10.Производство продукции на 1 ч-час, руб. (стр.8/стр.9) | 124,43 |

Таким образом, при увеличении производства продукции растениеводства на 4889 тыс. рублей и при затратах труда 102 тыс. ч-часов, производительность труда на один ч-час возрастет на 13,71%.

3.3 Анализ основных производственных фондов

Важным условием роста валовой и товарной продукции СХА имени Чапаева является развитие производственного потенциала, в том числе основных и оборотных фондов.

Рассмотрим состав и структуру основных фондов в СХА имени Чапаева за 2006 год (таблица 11). Данные таблицы 11 показывают, что за отчетный период произошли несущественные изменения в наличии и структуре основных фондов.

Таблица 11 – Состав и структура основных фондов в СХА имени Чапаева за 2006 год

| Показатели | 2004 год | 2005 год | 2006 год | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

|

Здания Сооружения Машины и оборудование Транспортные средства Рабочий скот Продуктивный скот Другие виды осн. средств |

32922 7942 15713 1137 1 5170 10934 |

44,6 10,8 21,3 1,5 0,001 7,0 14,8 |

32442 7942 15428 1137 1 4855 10934 |

44,6 11,0 21,2 1,6 0,001 6,7 15,0 |

32442 7942 18843 1103 1 5973 10908 |

42,0 10,3 24,4 1,4 0,001 7,7 14,1 |

| Итого | 73819 | 100 | 72739 | 100 | 77212 | 100 |

|

из них: активные пассивные |

32955 40864 |

44,6 55,4 |

32355 40384 |

44,5 55,5 |

36828 40384 |

47,7 52,3 |

Так, основные средства в СХА имени Чапаева в 2006 году по сравнению с 2004г. увеличились на 3393 тыс. руб. Основное увеличение приходится на машины и оборудование (увеличились на 3130 тыс. руб.) и в 2006 году составили 24,4% в общей сумме основных фондов. Это связано поступлением техники. Поэтому активная часть основных средств, которая принимает непосредственное участие в производственном процессе, увеличилась на 3,1% (от 44,6 до 47,7%), что следует оценить положительно. А пассивные основные фонды, которые обеспечивают нормальное функционирование производственного процесса, в 2006 году уменьшились на 480 тыс. руб. или на 3,1%.

Проанализируем движение и использование основных средств в СХА имени Чапаева в 2006 году по сравнению с прошлым годом (таблица 12). Данные таблицы показывают, что основные средства в СХА имени Чапаева в 2006 году увеличились на 16,22% по сравнению с уровнем 2005 года. Фондоотдача возросла на 4,88%, а фондоемкость снизилась на 4,51%. Это говорит о том, что в 2006 году объем валовой продукции растет быстрее, чем размеры фондов. Темп роста обновления в 2006 году выше, чем выбытия. Это говорит о том, что идет процесс расширенного производства. В результате чего СХА имени Чапаева в 2006 году получило прибыли на 100 руб. основных средств на 4,01% больше, чем в 2005 году.

Таблица 12 – Состояние, движение и использование основных средств

| Показатели | 2005 год | 2006 год | Отчётный год к прошлому, в % |

| 1 .Наличие основных средств на конец года, тыс. руб. | 77212 | 89738 | 116,22 |

| 2. Наличие основных средств на начало года, тыс. руб. | 72739 | 77212 | 106,15 |

| 3.Сумма износа на конец года, тыс. руб. | 48259 | 45812 | 94,93 |

| 4.Сумма основных средств, вновь введенных в действие за год, тыс. руб. | 6672 | 18564 | 278,24 |

| 5.Сумма выбывших за год средств, тыс. руб. | (2199) | (6038) | 274,58 |

| 6.Коэффициент роста (стр1: стр2) | 1,06 | 1,16 | 109,43 |

| 7.Коэффициент обновления (стр4:стр1) | 0,09 | 0,21 | 233,33 |

| 8.Коэффициент выбытия (стр5: стр2) | (0,03) | (0,08) | 266,67 |

| 9.Коэффициент износа на конец года (стр3: стр1) | 0,63 | 0,51 | 80,95 |

| 10.Коэффициент годности на конец года (1-стр.9) | 0,37 | 0,49 | 0,12 |

| 11 .Фондоотдача , руб. | 0,41 | 0,43 | 104,88 |

| 12.Фондоёмкость, руб. | 2,44 | 2,33 | 95,49 |

| 13.Получено прибыли (убытка) на 100 руб. основных средств, руб. | -7735,86 | 310 | - |

Рассмотрим использование тракторного парка в СХА им. Чапаева за два последних года, полученные данные оформим в таблицу 13 (Приложение В).

Из таблицы 12 видно, что в 2006 году по сравнению с прошлым годом в СХА имени Чапаева среднегодовое количество тракторов уменьшилось на два трактора, но увеличилось количество дней, отработанных на один трактор в год на 1,69%, в результате чего годовая выработка на один трактор увеличилась на 3,93%. В 2006г. выполнено на 1,55% полевых работ меньше, чем в 2005 году.

Используя данные таблицы 13, измерим влияние основных факторов на отклонение фактического объема тракторных работ в 2006 году от уровня прошлого года в СХА имени Чапаева (Приложение Б).

Из произведенных расчетов видно, что при увеличении продолжительности рабочей смены на 0,5 часа в 2006 году, объем тракторных работ увеличился на 3855,6 эт. га. Поэтому для улучшения тракторного парка в СХА имени Чапаева необходимо увеличить количество тракторов. Так, основным резервом улучшения машинно-тракторного в СХА имени Чапаева является увеличение количества техники. При увеличении тракторного парка на два трактора, то есть до уровня прошлого года, выработка увеличится на 3132,9 эт. га.

3.4 Анализ оборотных производственных фондов

Обязательным и важным элементом сельскохозяйственного производства наряду с основными фондами являются оборотные средства. Они обеспечивают осуществление непрерывного процесса производства и реализации продукции. Рассмотрим состав и структуру оборотных средств в СХА имени Чапаева за 2005 и 2006 годы (таблица 13).

Из таблицы видно, что в СХА им. Чапаева на конец 2006 года по сравнению с началом оборотные средства увеличились незначительно (а именно на 553 тыс. руб.), в основном за счет увеличения производственных запасов на 0,4%, дебиторской задолженности на 0,2%.

Рост дебиторской задолженности создает финансовые затруднения в хозяйстве, так как предприятие чувствует недостаток финансовых ресурсов для приобретения производственных запасов, а также выплаты заработной платы. Поэтому СХА им. Чапаева нужно сократить сроки погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты и т.д.

Таблица 13 – Динамика состава и структуры оборотных средств в СХА имени Чапаева

| Показатели | Прошлый 2005 год | Отчетный 2006 год | Отклон. (+/-) | |||||||

| на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | |||||

| сумма |

% |

сумма |

% |

сумма |

% |

сумма |

% |

% | % | |

| 1. Производственные запасы | 17197 | 97,9 | 16551 | 97,2 | 16551 | 97,2 | 17154 | 97,6 | -0,7 | 0,4 |

| 3. Денежные средства | 42 | 0,24 | 113 | 0,7 | 113 | 0,7 | 20 | 0,1 | 0,46 | -0,6 |

| 5. Средства в расчетах (дебиторы) | 233 | 1,3 | 185 | 1,1 | 185 | 1,1 | 228 | 1,3 | -0,2 | 0,2 |

| 6. Прочие оборотные средства | 92 | 0,5 | 174 | 1,0 | 174 | 1,0 | 174 | 1,0 | 0,5 | - |

| Всего | 17564 | 100 | 17023 | 100 | 17023 | 100 | 17576 | 100 | - | - |

Проанализируем оборачиваемость оборотных средств в СХА имени Чапаева за 2005 и 2006 годы (Приложение Д). Расчеты показывают увеличение коэффициента оборачиваемости в 2006 году по сравнению с 2005 годом на 0,4 и сокращение коэффициента закрепления на 0,2, то есть сократились затраты оборотных средств на получение единицы реализованной продукции. Это говорит о том, что в СХА им. Чапаева в 2006 году оборотные фонды используются эффективнее, чем в 2005 году. Об улучшении использования оборотных средств также свидетельствует сокращение продолжительности оборота в 2006 году на 65 дней. За счет ускорения оборачиваемости в 2006 г. было высвобождено оборотных средств на 6424,66 тыс. руб.

4. Анализ и управление объемом производства и продаж в СХА имени Чапаева

4.1 Анализ производства продукции растениеводства

Объем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных предприятий. От его величин зависит объем реализации продукции, а значит и степень удовлетворения населения в продуктах питания, а промышленности – в сырье. От объема производства продукции зависят также уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение предприятия, платежеспособность хозяйства и др.

На уровень валового сбора влияют различные факторы: размер посевных площадей, и их структура, уровень урожайности, гибель посевов, своевременное проведение агротехнических мероприятий по уходу за посевами, уборка в оптимальные сроки.

Проведем факторный анализ изменения валового сбора сельскохозяйственных культур в СХА им. Чапаева в 2006 году по сравнению с планом (таблица 14).

Таблица 14 – Факторный анализ валового сбора сельскохозяйственных культур в СХА имени Чапаева

| Сельскохозяйственные культуры | Посевная площадь, га | Урожайность, ц/га | Валовой сбор, ц | Отклонения | ||||||

| план | отчет | план | отчет | план | отчет | усл. | всего | в т.ч. за счет изменения | ||

| урожайности | посевной площади | |||||||||

| Зерно | 2902 | 3092 | 25,3 | 16,7 | 73460 | 47458 | 78227,6 | -26002 | -30769,6 | 4767,6 |

| Сахарная свекла | 250 | 250 | 270 | 247,3 | 67500 | 61834 | 67500 | -5666 | -5666 | - |

| Подсолнечник | 387 | 387 | 12 | 5,8 | 4650 | 1431 | 4644 | -3219 | -3213 | -6 |

Из данных таблицы 16 видно, что при увеличении посевной площади зерновых культур в отчетном году на 190 га по сравнению с планом, СХА им. Чапаева дополнительно получило 4767,6 ц зерна. При сокращении урожайности на 8,6 ц с га, валовой сбор зерна сократился на 30769,6 ц. Урожайность сахарной свеклы и подсолнечника по сравнению с планом в 2006 г. уменьшилась на 22,7 и 6,2 ц с га, что привело к недобору этих культур на 5666 и 3213 ц соответственно. В результате того, что в СХА им. Чапаева не был выполнен план по урожайности, хозяйство недополучило 30769,6 ц зерна, 5666 ц сахарной свеклы и 3213 ц подсолнечника. Поэтому для увеличения валового сбора этих культур, СХА имени Чапаева нужно увеличивать урожайность этих сельскохозяйственных культур.

Урожайность сельскохозяйственных культур является основным фактором, который определяет объем производства продукции растениеводства. Поэтому данному показателю уделяется большое внимание. Большое влияние на ее уровень оказывают природно-климатические условия: качество и состав почвы, рельеф местности, температура воздуха, уровень грунтовых вод, количество осадков. Их игнорирование при анализе урожайности может привести к неправильным выводам при оценке хозяйственной деятельности.

Для проведения анализа урожайности зерновых культур в СХА им. Чапаева в динамике за три последних года обратимся к таблице 15.

Таблица 15 – Анализ урожайности зерновых культур в СХА им. Чапаева, ц/га

| Сельскохозяйственные культуры | Годы | Темп роста, % | ||

| 2004г. | 2005г. | 2006г. | ||

| Зерно | 18,2 | 17,2 | 16,7 | 91,76 |

| Сахарная свекла | 177,7 | 133,6 | 247,3 | 139,17 |

| Подсолнечник | 11,3 | 11 | 5,8 | 51,33 |

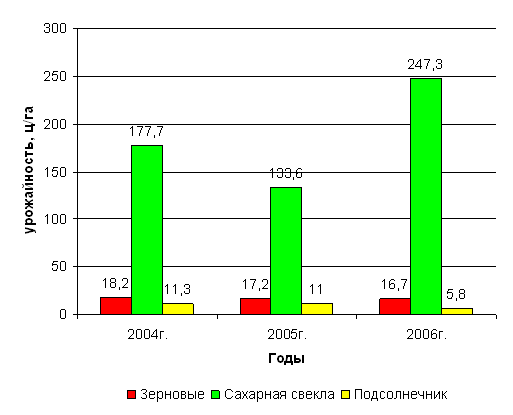

Из данных таблицы 15 видно, что урожайность сельскохозяйственных культур в СХА имени Чапаева имеет тенденцию к снижению. Так, урожайность зерновых в 2006 году по сравнению с 2004 годом снизилась на 8,24%, а урожайность подсолнечника на – 48,67%. Наиболее урожайной в СХА им. Чапаева является сахарная свекла, урожайность которой в 2006 году составила 247,3 ц/га.

Для наглядности изобразим динамику урожайности зерновых культур в СХА им. Чапаева за 2004-2006 гг. в виде диаграммы (рисунок 1, приложение Е).

Колебание урожайности происходит не только из-за неустойчивых неблагоприятных погодных условий, но и за счет нерегулярного внесения минеральных удобрений, так как в хозяйстве нет средств на приобретение удобрений, гербицидов, ядохимикатов.

Одним из главных направлений увеличения роста урожайности зерновых культур в условиях СХА имени Чапаева является рациональное и своевременное применение минеральных удобрений. По данным опыта передовых хозяйств повышение урожайности от внесения 1 кг действующего вещества удобрений (согласно норме) по зерновым составляет от 3,5 до 6,5 кг. Однако в условиях рыночной экономики необходимо обосновать эффективность их применения, так как из-за высоких цен на удобрения затраты на их внесение не всегда окупаются, что ведет к росту себестоимости зерна.

Определим возможные резервы роста урожайности зерновых культур за счет внесения аммиачной селитры в СХА им. Чапаева в 2006 году (табл. 16).

Таблица 16 - Определение возможных резервов роста урожайности за счет внесения аммиачной селитры под зерновые культуры в СХА им. Чапаева в 2006 году

| Культуры | Площадь, га | Урожайность, ц/га | Прибавка урожая от применения удобрений, ц/га | Недобор продукции со всей площади, ц |

| Озимые зерновые | 785 | 16,7 | 4,5 | 3532,5 |

| Яровые зерновые | 2187 | 30,0 | 5 | 10935 |

| Зернобобовые | 120 | 13,9 | 4,8 | 576 |

| Итого | 3092 | - | - | 15043,5 |

Резерв роста урожайности за счет внесения аммиачной селитры под зерновые культуры является значительным. Прибавка урожайности в среднем по культурам составляет 4,5 ц/га. Недобор продукции со всей площади зерновых в СХА имени Чапаева в 2006 году составляет 15043,5 ц.

Уборка сельскохозяйственных культур в СХА им. Чапаева проводится с большим запозданием из-за отсутствия достаточного количества техники, что снижает урожай зерновых, кормовых культур. Отсюда большие потери при уборке. Поэтому уборку необходимо производить в сжатые сроки (10-14 дней). При отклонении от указанных сроков уборки более чем на 3-4 дня ухудшается качество зерна, а потери урожая составляют 10-15%.

Важным резервом увеличения производства сельскохозяйственных культур является недопущение потерь при уборке урожая. Чтобы определить их величину, необходимо сопоставить урожайность на площадях, где уборка урожая проведена в оптимальный срок и с опозданием. Полученная разность умножается на площадь, на которой урожай был собран позднее оптимальных сроков (таблица 17).

Таблица 17 – Недобор сельскохозяйственных культур за счет потерь при уборке урожая в СХА имени Чапаева в 2006 году

| Культуры | Площадь, убранная позднее сроков, га | Урожайность, ц/га | Недобор | ||

| При уборке в срок | При поздней уборке | С 1 га, ц | Всего, ц | ||

|

Зерно Сахарная свекла Подсолнечник |

295 60 185 |

19 245,3 5,7 |

17,2 220 3,5 |

1,8 25,3 2,2 |

531 1518 407 |

Таким образом, если бы СХА имени Чапаева организовало в 2006 году уборку сельскохозяйственных культур в оптимальные сроки, то дополнительно могло бы получить 531 ц зерна, 1518ц сахарной свеклы и 407 ц подсолнечника.

Размер и структура посевных площадей оказывает существенное влияние на валовой сбор. Анализ структуры посевных площадей необходим для того, чтобы определить оптимальные размеры посевов сельскохозяйственных культур для получения более высоких урожаев. При благоприятных условиях возделывания зерновых культур (погодные условия, уровень механизации, наличие средств защиты растений, удобрений и других ресурсов) можно покрыть дефицит пашни. Но при отсутствии оптимальных условий хозяйствования в условиях рыночной экономики остается использовать лишь наиболее доступные и дешевые методы соблюдения севооборотов и рациональной структуры посевных площадей.

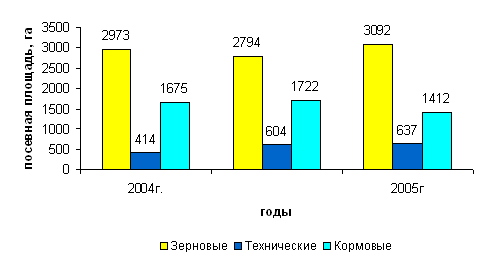

Рассмотрим состав и структуру посевных площадей в СХА имени Чапаева за три последних года (Приложение З). По данным таблицы 20 можно определить, что наибольшую посевную площадь занимают зерновые и в 2006г. составили 60,1%, кормовые занимают 27,5%, а технические 12,4% от всей посевной площади. Посевная площадь в 2006г. увеличилась на 20 га по сравнению с прошлым годом, в том числе за счет зерновых на 298 га и технических на 33 га. Площадь посева кормовых сократилась на 310 га или на 6,13% от всей посевной площади.

Для наглядности изобразим динамику размера посевных площадей сельскохозяйственных культур в СХА имени Чапаева за 2004-2006 годы в виде диаграммы (рисунок 2, приложение З).

Существенным резервом увеличения производства продукции растениеводства является улучшение структуры посевных площадей, это значит увеличение доли более урожайных культур в общей посевной площади.

В СХА имени Чапаева имеется возможность увеличить долю более урожайной культуры – сахарной свеклы за счет сокращения доли подсолнечника и зерновых культур в общей посевной площади. Для определения резерва увеличения производства необходим расчет, в основе которого лежит способ цепной подстановки (Приложение И). Таким образом, увеличение доли сахарной свеклы до 21,5% в общей посевной площади сельскохозяйственных культур позволяет увеличивать объем производства этой культуры на 136015 ц (197840-61825=136015).

В заключении обобщим все выявленные резервы по каждому виду сельскохозяйственных культур в натуральном измерении (Приложение И).

В целом резерв увеличения валового производства сельскохозяйственных культур в СХА им. Чапаева на перспективу составляет: зерна – 80,59,5 ц и сахарной свеклы – 137533 ц.

4.2 Анализ производства продукции животноводства

Животноводство является важной отраслью в деятельности СХА имени Чапаева. В отличие от растениеводства процесс производства в животноводстве осуществляется непрерывно, объем продукции меньше зависит от климатических особенностей, в большей степени от вложений труда, кормов, средств, условий содержания. Проведем факторный анализ изменения валового выхода продукции в СХА им. Чапаева в 2006 году по сравнению с 2005 годом (таблица 18).

Таблица 18 – Факторный анализ производства продукции отрасли животноводства в СХА им. Чапаева

| Виды продукции | Среднегодовое поголовье, гол. | Продуктивность 1 головы, ц | Валовой выход продукции, ц | Отклонения | ||||||

|

2005 год |

2006 год |

2005 год |

2006 год |

2005 год |

2006 год |

усл. | всего | в т.ч. за счет изменения | ||

| продуктивности | поголовья | |||||||||

| Молоко | 220 | 218 | 26,5 | 28,7 | 5833 | 6266 | 5777 | 433 | 489 | -56 |

| Прирост крупного рогатого скота | 628 | 518 | 1,46 | 1,47 | 914 | 760 | 756,28 | -154 | 3,72 | -157,72 |

Из проведенного анализа видно, что в СХА им. Чапаева в 2006г. по сравнению с 2005г., валовое производство молока увеличилось на 433 ц, в том числе за счет того, что продуктивность одной головы увеличилась на 2,2 кг, валовое производство молока увеличилось на 489 ц, а при сокращении поголовья на две головы привело к сокращению валового производства молока на 56 ц. Прирост крупного рогатого скота сократился на 213,72 ц за счет того, что сократилось среднегодовое поголовье на 110 голов.

Таким образом, для увеличения производства продукции животноводства СХА им. Чапаева следует повышать продуктивность и также необходимо выполнять план поголовья КРС. Рассчитаем возможный резерв увеличения производства продукции животноводства за счет выполнения данных условий (таблица 19).

Таблица 19 – Резервы увеличения продукции животноводства в СХА имени Чапаева

| Вид резервов | Наименование продукции | |

| Молоко | Прирост ж. м. крупн. рог. скота | |

| За счет повышения продуктивности - всего, ц (а+б) | 4221,4 | 907,57 |

| в том числе: а) ликвидации потерь продукции от яловых маток | 3257,4 | 799 |

| б) улучшения сбалансированности рационов по протеину | 964 | 108,57 |

| 2.3а счет выполнения плана поголовья – всего (а+б) | 3874,76 | 100,08 |

| в том числе: а) ликвидации падежа | 3780 | 72,66 |

| б) выполнения плана получения приплода на 100 маток | 94,76 | 27,42 |

| Всего резерва, ц (стр. 1 + стр. 2) | 8096,16 | 1007,65 |

Расчеты показали, что за счет повышения продуктивности СХА им. Чапаева могло получить 4221,4 ц молока и 907,57 ц прироста живой массы крупного рогатого скота. За счет выполнения плана поголовья хозяйство могло получить 3874,76 ц молока и 1007,65 ц прироста живой массы КРС.

Увеличение производства продукции животноводства и повышение его эффективности невозможны без прочной кормовой базы. Кормопроизводство является крупной самостоятельной отраслью растениеводства, имеющей первостепенное значение для развития животноводства. Компонентами отрасли и источниками кормов в СХА имени Чапаева являются кормовые растения, возделываемые на пашне, а также улучшенные пастбища.

Уровень развития кормопроизводства в СХА им. Чапаева недостаточно высок. Объем производимых кормов не удовлетворяет потребности животноводства. Наблюдается тенденция к сокращению производства кормов и снижению урожайности кормовых культур (Приложение К).

Из таблицы 19 видно, что в хозяйстве в 2006 году по сравнению с 2004 годом, уменьшилась площадь посевов кормовых культур, особенно основной – кукурузы на силос и зеленый корм на 30,5% и, как следствие, уменьшился валовой сбор этой культуры на 11,2%. Силос в хозяйстве используется в основном из листостебельной массы кукурузы и подсолнечника. Кормовые корнеплоды за три последних года возделывались в СХА им. Чапаева только в 2004 году. Отрицательные тенденции прослеживаются и в производстве других кормовых культур, особенно многолетних трав.

Рассмотрим расход кормов в СХА им. Чапаева за три последних года (Приложение К).

Данные таблицы 19 показывают, что в хозяйстве в основном используют грубее и сочные корма. В 2006 году увеличился расход кукурузы на силос по сравнению с уровнем 2004 года на 41% и сена многолетних трав на 10,02%. В связи с сокращением поголовья крупного рогатого скота сократился и расход кормов на 25,59%, в том числе грубых – на 36,3% и концентрированных – на 42,7%.

В хозяйстве остро стоит проблема эффективного использования кормов по видам продукции (Приложение К). Так, отклонение от плана в 2006 году на производство молока составило перерасход на 1440 ц к.е и прироста крупного рогатого скота на 1240 ц к.е. Средняя себестоимость на 1 ц израсходованных кормов в 2006 году составила по приросту живой массы скота на 245,9 руб. больше, чем по производству молока. В СХА им. Чапаева на 1 ц израсходованных кормов на производство прироста живой массы было получено 1819,7 тыс. руб. валовой продукции, тогда как молока – всего 24,9 тыс. руб.

Анализ показывает, что состояние кормовой базы в СХА им. Чапаева отстает от запросов животноводства. Плохая кормовая база в хозяйстве связана с изношенной непроизводительной кормоуборочной техникой, что приводит к несвоевременной и некачественной заготовке кормов, большими затратами на доставку кормов и т.д. Кормовые культуры в хозяйстве в основном высевают на худших землях, удобрения на которых почти не вносятся. Качество кормов низкое, кормовая база несбалансированна как по белку, так и микроэлементам. Из-за недостатка денежных средств в хозяйстве нет возможности в полном объеме закупать соль, микродобавки, витамины, биопрепараты и медикаменты.

Проведем анализ экономической эффективности товарных сельскохозяйственных культур в СХА имени Чапаева за 2004-2006 года (таблица 20).

Таблица 20 – Анализ эффективности товарных культур в СХА имени Чапаева

| Сельскохозяйственные культуры | В среднем за 3 года | Чистый доход, руб. | ||||

|

Урожайность, ц/га |

затраты труда на1ц, ч-час | себестоимость 1ц, руб. | цена реализации, руб. | на 1ц продукции | на 1га посева | |

| Зерновые | 17,4 | 0,82 | 176,0 | 699,2 | 523,2 | 9103,68 |

| Сахарная свекла | 186,2 | 0,4 | 60,3 | 225,9 | 165,6 | 30834,72 |

| Подсолнечник | 9,4 | 1,1 | 313,2 | 1373,5 | 1060,3 | 9966,82 |

Как видно из таблицы 20, наибольшую урожайность среди товарных культур за три последних года в СХА им. Чапаева имеет сахарная свекла, в результате чего у сахарной свеклы наименьшая себестоимость на 1 ц и составляет 60,3 руб. Наиболее высокую цену реализации имеет подсолнечник 1373,5 руб., которая зависит, прежде всего, от влажности, засоренности, размера зерна. В хозяйстве цены, в основном, диктует рынок, в зависимости от спроса, предложения на рынке и т.д. На 1 га посева наибольший чистый доход в размере 30834,72 руб. приносит сахарная свекла.

Проанализируем экономическую эффективность кормовых культур в СХА имени Чапаева за 2004-2006 годы (таблица 21).

Таблица 21 – Анализ эффективности кормовых культур в СХА имени Чапаева

| Сельскохозяйственные культуры | В среднем за 3 года | |||

| Урожайность, ц/га | Затраты труда на 1ц КЕ, ч-час | Себестоимость 1ц КЕ, руб. | ||

| Ц | цКЕ | |||

| Сено многолетних трав | 5,7 | 261,27 | 0,38 | 3433 |

| Сено однолетних трав | 6,9 | 341,6 | 1,08 | 923,1 |

| Кукуруза на силос | 95,7 | 79,6 | 0,03 | 11713 |

Наибольшая урожайность в среднем за три года среди кормовых культур составила 95,7 ц у кукурузы на силос, которая имеет наибольшую себестоимость 1цКЕ 11713 руб. Наименьшее содержание кормовых единиц в кукурузе на силос (79,6 цКЕ) влияет как на продуктивность животных, так и на их состояние. Поэтому СХА имени Чапаева следует увеличивать возделывание культур, богатых протеином, углеводами, витаминами, а также обеспечить сохранность этих элементов при заготовке корма.

Распределение произведенной продукции, реализация основной ее части с возмещением издержек в денежной форме являются завершающим этапом деятельности хозяйства. СХА имени Чапаева реализует не всю полученную продукцию. Часть ее, а именно семена, сырье для переработки, продукция на корм животным, используется на производственные цели. От рационального использования продукции собственного производства зависит, с одной стороны, расширение отраслей растениеводства и животноводства, а с другой – рост товарности производства.

Проанализируем использование продукции растениеводства, а именно зерна в СХА имени Чапаева в 2006 году по сравнению с прошлым годом (таблица 22).

Анализируя данные таблицы 21 можно сказать, что производство зерна в 2006 году по сравнению с прошлым годом сократилось на 1489 ц. Куплено семян в 2006г. на 454 ц меньше, чем в 2005г. Возросла реализация зерна работникам организации. Хозяйство стало использовать на семена в 2006г. на 2375 ц зерна больше чем в прошлом году.

Таблица 22 – Анализ использования зерна в СХА имени Чапаева

| Показатели | Зерно, ц | ||

| 2005г. | 2006г. | Откл.(+,-) | |

| Наличие на начало года | 17597 | 10775 | -6822 |

| Валовой сбор урожая | 50952 | 49463 | -1489 |

| Покупка семян | 866 | 412 | -454 |

|

Итого Реализация: в т.ч. на рынке работникам организации |

9352 3273 6079 |

9788 2125 7663 |

436 -1148 1584 |

|

Использовано: на семена на переработку на оплату доходов по паям Естественная убыль Итого |

8454 9481 1888 - 19823 |

10829 6820 2958 70 20677 |

2375 -2661 1070 - 854 |

| Остаток на конец года | 10775 | 10643 | -132 |

Определим влияние основных факторов на объем реализации основных видов продукции в СХА им. Чапаева в 2006 году по сравнению с прошлым годом (таблица 23).

Таблица 23 – Факторный анализ объема продаж основных видов продукции в СХА им. Чапаева

| Вид продукции | Объем производства, ц | Уровень товарности, % | Объем реализации, ц | Отклонения (+,-) | |||||

| 2005 год | 2006 год | 2005 год | 2006 год | 2005 год | 2006 год | всего | в т. ч. за счет | ||

| объема пр-ва | уровня товарности | ||||||||

| Зерно | 48191 | 47458 | 84,5 | 67,17 | 40705 | 31876 | -8843,9 | -619,4 | -8224,5 |

| Сахарная свекла | 33396 | 61834 | 35,0 | 41,98 | 11695 | 25958 | 14269,3 | 9953,3 | 4316,0 |

| Подсолнечник | 3887 | 1431 | 96,4 | 99,58 | 3746 | 1425 | -2322,1 | -2367,6 | 45,5 |

| Молоко | 5833 | 6266 | 83,3 | 79,1 | 4857 | 4953 | 97,5 | 360,7 | -263,2 |

| Прирост ж.м. крупного рогатого скота,ц | 914 | 760 | 20,68 | 23,68 | 189 | 180 | -9,0 | -31,8 | 22,8 |

Таким образом, на объем реализации влияют два фактора: объем производства и уровень товарности продукции. Так, объем продажи сахарной свеклы в 2006 году по сравнению с прошлым годом увеличился на 14269,3 ц, в том числе за счет увеличения объема производства сахарной свеклы в 2006г. на 28438 ц, объем реализации увеличился на 9953,3 ц, а при увеличении уровня товарности сахарной свеклы на 6,98%, объем реализации увеличился на 4316 ц. За счет увеличения производства молока в 2006г. на 433 ц, объем реализации этой продукции увеличился на 360,7 ц. Поэтому для увеличения объема реализации продукции в СХА имени Чапаева необходимо увеличить объем производства и уровень товарности продукции.

Подсчитаем возможный резерв увеличения объема реализации сельскохозяйственной продукции в СХА имени Чапаева за счет наращивания объема производства продукции (Приложение Л).

Таким образом, при дополнительном получении 137533 ц сахарной свеклы и возможном уровне товарности 55,2%, СХА им. Чапаева может увеличить объемы реализации данной продукции до 75918,2 ц. При увеличении производства зерна на 8059 ц и уровне товарности, равном 84,5%, дает резерв увеличения объема реализации этой продукции, равный 6810,3 ц.

5. Анализ и управление затратами и себестоимостью продукции

Себестоимость - важнейший экономический показатель оценки деятельности работы любого предприятия, он показывает, во что обходится хозяйству производство того или иного вида продукции. В ней отражаются качество работы хозяйства, уровень производительности труда, степень использования техники, экономия затрат и другие.

Проанализируем себестоимость отдельных видов продукции в СХА имени Чапаева за три последних года, полученные результаты занесем в таблицу 24.

Таблица 24 – Анализ уровня себестоимости 1 ц продукции в СХА им. Чапаева, руб.

| Вид продукции | 2004 г. | 2005 г. | 2006 г. | Отклонение 2006г. (+, -) | |

| 2004г. | 2005г. | ||||

| Зерно | 160,15 | 186,03 | 182,75 | 22,6 | -3,28 |

| Подсолнечник | 395,7 | 238,49 | 408,81 | 13,11 | 170,32 |

| Сахарная свекла | 78,46 | 78,36 | 37,55 | -40,91 | -40,81 |

| Молоко | 794,32 | 962,70 | 960,02 | 165,62 | -2,68 |

| Привес КРС | 4462,78 | 5669,27 | 10427,63 | 5964,85 | 4758,36 |

Данные таблицы показывают, что себестоимость 1 ц привеса мяса крупного рогатого скота в 2006г. составила 10427,63 руб., что на 5964,85 руб. меньше уровня 2004 года. Такое сокращение себестоимости, прежде всего, связано с увеличением средне-суточного привеса КРС. Затраты на производство 1 ц молока в 2006г. по сравнению с 2004 годом увеличились на 165,62 руб., а по сравнению с прошлым 2005 годом – уменьшились на 2,69 руб. Это связано с увеличением производства молока в 2006г. и надоя на 1 фуражную корову. По сравнению с прошлым годом в СХА им. Чапаева в 2006г. значительно сократились затраты на производство 1ц сахарной свеклы на 40,81 ц, что связано с ростом урожайности данной культуры в 2006 г.

Резко увеличилась себестоимость 1ц подсолнечника в 2006 г. на 170,32 руб. по сравнению с уровнем прошлого года. Это связано с тем, что в связи с погодными условиями в осенний период в хозяйстве не полностью убрали урожай данной культуры, а затраты на производство были произведены.

Рассмотрим какие факторы влияют на себестоимость производства молока в СХА имени Чапаева (таблица 25).

Таблица 25 – Исходные данные для проведения факторного анализа себестоимости производства молока в СХА им. Чапаева

| Показатель | 2005 год | 2006 год | Отклонение (+, -) |

| Объем производства молока, ц | 5833 | 6266 | 433 |

| Сумма постоянных затрат, тыс.руб. | 2246 | 2406 | 160 |

| Среднегодовое поголовье коров, гол. | 220 | 218 | -2 |

| Среднегодовой надой молока на фуражную корову, ц | 26,51 | 28,74 | 2,23 |

| Сумма постоянных затрат на одну голову, руб. | 10209,1 | 11036,7 | 827,6 |

| Сумма переменных затрат на 1ц молока, руб. | 577,6 | 576,0 | -1,6 |

| Себестоимость 1 ц, руб. | 962,70 | 960,02 | -2,68 |

Факторный анализ производства молока в СХА им. Чапаева показал, что себестоимость 1ц молока в 2006г. сократилась на 2,68 руб.по сравнению с прошлым годом, в том числе за счет того, что продуктивность коров увеличилась на 2,23 ц, себестоимость сократилась на 29,88 руб., а в связи с сокращением переменных затрат на производство 1ц молока на 1,6 руб., себестоимость сократилась на 1,6 руб., рост постоянных затрат на одну голову в 2006г.на 827,6 руб.привел к росту себестоимости на 28,8 руб.

Составим и проанализируем состав и структуру себестоимости 1ц продукции растениеводства (зерна) за 2006 и 2004 годы (таблица 26).

Таблица 26 – Анализ состава и структуры себестоимости 1ц зерна

| Статьи затрат | Затраты на 1 ц продукции, руб. | Структура затрат, % | ||||

| Баз. 2004 год | Отчет. 2006 год | Отклон. (+,-) | Баз. 2004 год | Отчет. 2006 год | Отклон. (+, -) | |

| Затраты на оплату труда с отчислениями на социальное страхование | 24,6 | 19,9 | -4,7 | 15,4 | 10,9 | -4,5 |

| Семена и посадочный материал | 14,1 | 38,9 | 24,8 | 8,8 | 21,3 | 12,5 |

| Удобрение | 0,2 | - | - | 0,12 | - | - |

| Средства защиты растений | 10,23 | 10,97 | 0,74 | 6,4 | 6,0 | 0,4 |

| Работы и услуги | 11,2 | 11,33 | 0,13 | 7,0 | 6,2 | -0,8 |

| Затраты на содержание основных средств | 24,1 | 55 | 30,9 | 15,05 | 30,1 | 15,05 |

| Затраты на организацию производства и управление | 15,8 | 14,62 | -1,18 | 9,9 | 8 | -1,9 |

| Страховые платежи | 2,79 | 2,74 | -0,05 | 1,7 | 1,5 | -0,2 |

| Прочие затраты | 57,13 | 29,29 | -27,84 | 35,7 | 16,0 | -19,7 |

| Всего | 160,15 | 182,75 | 22,6 | 100 | 100 | - |

Из таблицы 34 видно, что себестоимость 1ц зерна в 2006г. в хозяйстве увеличилась на 22,6 руб. Прежде всего, это связано с удорожанием горюче-смазочных материалов, запасных частей и других материальных ценностей. Значительно возросли затраты на семена на 24,8 руб. Наибольший удельный вес в структуре затрат занимают затраты на содержание основных средств в 2006г.- 55 руб. или 30,1% от общей себестоимости на 1 ц зерна.

Проанализируем, какое влияние оказывают количественные и стоимостные факторы на себестоимость производства зерна по статье затрат «Затраты на оплату труда» в СХА им. Чапаева. В качестве стоимостного фактора выступает оплата одного ч-часа, а количественного – затрата труда на производство 1ц зерна.

Из таблицы 26 видно, что затраты на оплату 1 ц зерна в отчетном году по сравнению с базисным 2004 годом сократились на 4,7 руб. В связи с тем, что снизились затраты труда на 1ц зерна на 0,59 ч-часа, оплата труда на 1ц зерна уменьшилась на 11,1 руб., а увеличение оплаты одного ч-часа на 8,94 руб. повлекло к увеличению оплаты труда на 1ц зерна на 6,4 рубля.

Таблица 27 – Влияние количественного и стоимостного факторов на себестоимость зерна по статье «Затраты на оплату труда»

| Сельскохоз. продукция | Затраты труда на 1ц продукции, ч-час | Оплата 1 ч-час, руб. | Оплата труда на 1ц продукции, руб | Отклонения (+, -) | ||||||

| 2004г. | 2006г. | 2004г. | 2006г. | 2004г. | 2006г. | Усл. | всего | в т.ч. за счет изм-я | ||

| Затраты труда на 1ц прод. | Оплата труда 1 ч-часа | |||||||||

| Зерно | 1,31 | 0,72 | 18,74 | 27,68 | 24,6 | 19,9 | 13,5 | -4,7 | -11,1 | 6,4 |

Рассмотрим состав и структуру себестоимости продукции животноводства (молока) в таблице 28.

Таблица 28 – Состав и структура себестоимости 1ц молока

| Статьи затрат | Затраты на 1 ц продукции, руб. | Структура затрат, % | ||||

| Баз. 2004 год | Отчет. 2006 год | Отклон. (+) | Баз. 2004 год | Отчет. 2006 год | Отклон.. (+, -) | |

| Затраты на оплату труда с отчислениями на социальное страхование | 170 | 298,6 | 128,6 | 21,4 | 31,1 | 9,7 |

| Корма | 335,9 | 432,5 | 96,6 | 42,3 | 45,1 | 2,8 |

| Средства защиты животных | 48,1 | 38,4 | -9,7 | 6 | 4 | -2 |

| Работы и услуги | 57,8 | 43,2 | -14,6 | 7,3 | 4,5 | -2,8 |

| Затраты на содержание основных средств | 49,7 | 61,6 | 11,9 | 6,3 | 6,4 | 0,1 |

| Затраты на организацию производства | 77 | 62,4 | -14,6 | 9,7 | 6,5 | -3,2 |

| Страховые платежи | 9,6 | 9,6 | - | 1,2 | 1,0 | -0,2 |

| Прочие затраты | 36,62 | 4,0 | -32,62 | 4,6 | 0,4 | -4,2 |

| Потери от падежа животных | 9,6 | 9,6 | - | 1,2 | 1 | -0,2 |

| Всего | 794,32 | 959,94 | 165,62 | 100 | 100 | - |

Из таблицы видно, что себестоимость 1ц молока в 2006г.по сравнению с 2004 годом увеличилась на 165,62 руб., в основном за счет увеличения затрат на оплату труда на 128,6 руб. Наибольший удельный вес – 31,1% от всех затрат на производство 1ц молока составляют затраты на корма, которые в 2006г. составили 432,5 руб.

Рассмотрим влияние количественного (расход кормов на 1 ц молока) и ценового (средняя стоимость 1 ц кормовой единицы) факторов на производство молока в СХА им. Чапаева по статье затрат «Затраты на корма» (Приложение М). Расчеты показали, что затраты на корма в отчетном 2006 году по сравнению с базисным 2004 годом увеличились на 606 тыс. руб. В связи с тем, что расходы кормов на 1ц молока уменьшились на 2,2 ц к.е., затраты на корма снизились на 503 тыс. руб., а при увеличении стоимости 1ц кормовой единицы на 25,3 руб., затраты на корма увеличились на 1109 тыс.руб.

Таким образом, проведенный анализ себестоимости сельскохозяйственной продукции в СХА имени Чапаева показал необходимость снижения себестоимости производства зерна и молока.

На основании таблиц 34 и 36, определим возможный резерв снижения себестоимости путем сокращения затрат на производство молока и зерна в хозяйстве (Приложение М).

Данные таблицы показали, что для того чтобы сократить затраты на производство зерна в СХА им. Чапаева следует, в первую очередь, сократить затраты на производство этой продукции по всем статьям затрат на 2684,7 тыс. руб.

Для того чтобы снизить себестоимость производства молока в хозяйстве следует сократить затраты по всем статьям затрат на 1485,7 тыс. руб.

6. Анализ финансовых результатов СХА имени Чапаева

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль СХА имени Чапаева получает от реализации сельскохозяйственной продукции. Рассмотрим прибыль предприятия от реализации продукции в растениеводстве и животноводстве за три последних года (таблица 29).

Таблица 29 – Прибыль (убыток) СХА имени Чапаева от реализации сельскохозяйственной продукции, тыс. руб.

| Сельскохозяйственная продукция | 2004 г. | 2005 г. | 2006 г. | Отнош.2006 г. к 2004 г.,% |

| Зерновые | 4881 | 1602 | 2664 | 54,58 |

| Подсолнечник | 1197 | 459 | 35 | 2,92 |

| Сахарная свекла | (58) | (273) | 826 | - |

| Продукция растениеводства собственного производства, реализованная в переработанном виде | 634 | 962 | 3105 | в 5 раз |

|

Итого продукция растениеводства |

6665 | 2737 | 6546 | 98,21 |

| Скот в живой массе | (3036) | (2771) | (3312) | 109,09 |

| Молоко | (1465) | (2193) | (1924) | 131,33 |

| Мясо и мясопродукция (в пересчете на живую массу) | (483) | (391) | (563) | 116,56 |

|

Итого продукция животноводства |

(4977) | (5349) | (5794) | 116,42 |

| Всего по организации | 1744 | (2617) | 1849 | 106,02 |

Таким образом, из таблицы видно, что прибыль от реализации продукции в СХА им. Чапаева в 2006г. увеличилась на 6,02% по сравнению с уровнем 2004 года, за счет продукции растениеводства. Так, за три года значительно увеличилась прибыль от реализации сахарной свеклы и в 2006г.составила 826 тыс.руб. В животноводстве за три года получен убыток, который в 2006г.увеличился по сравнению с 2004 годом на 16,42%. Причина убыточности в животноводстве – низкий уровень механизации животноводческих процессов, а также плохая кормовая база.

Чтобы определить влияние на прибыль основных факторов в СХА им. Чапаева в 2006г. по сравнению с 2004 годом, составим таблицу 40 (Приложение Н).

Из таблицы 40 видно, что в 2006г. СХА им. Чапаева получило на 2954 тыс. руб. меньше прибыли, чем в 2004 году. Сокращение прибыли было вызвано, прежде всего, тем, что количество реализованной продукции сократилось на 80,67 тыс. руб., цены реализации сократились на 1337,2 тыс. руб.

Проведем анализ факторов, влияющих на результаты реализации отдельных видов продукции в СХА имени Чапаева в 2006г. по сравнению с 2004 годом (Приложение Н).

Из таблицы видно, что в хозяйстве в 2006г. по сравнению с 2004г. прибыль от реализации зерна сократилась на 2216 тыс. руб., в том числе за счет сокращения количества реализации зерна на 3881 ц, прибыль сократилась на 529,8 тыс. руб., за счет роста себестоимости зерна на 39,9 руб., прибыль от реализации зерна сократилась на 1271,9 тыс. руб.

За счет роста цены реализации на молоко (в 2006г. по сравнению с 2004г. увеличилась на 119 руб.), прибыль от реализации молока возросла на 589,4 тыс. руб., но за счет сокращения количества реализации молока (на 684 ц) и росте себестоимости молока на 164 руб., привело к сокращению прибыли от реализации этой продукции на 234,7 и 812,3 тыс. руб. соответственно. Общее сокращение прибыли от реализации молока за счет влияния этих факторов составило 457,7 тыс. руб. Поэтому для увеличения прибыли от реализации сельскохозяйственной продукции СХА имени Чапаева следует увеличивать количество реализуемой продукции и сокращать затраты на производство сельскохозяйственной продукции.

Определим возможный резерв увеличения прибыли предприятия за счет снижения себестоимости реализованной продукции (таблица 30).

Таким образом, при сокращении себестоимости 1ц на производство подсолнечника на 70,7 руб. и уровне товарности 99,58%, предприятие может получить прибыль 70,4 руб., а при сокращении себестоимости 1ц зерна на 40 руб. и уровне товарности 67,17%, СХА имени Чапаева может получить прибыль 26,86 руб.

Таблица 30 – Резерв увеличения прибыли в СХА им. Чапаева

| Вид продукции |

Сумма резерва снижения себестоимости 1ц продукции, руб. (Себ.1ц прод.2006г.-Себ.1ц прод.2005г.) |

Товарность (фактич.), % | Резерв увеличения прибыли, руб. |

| Зерно | 40 | 67,17 | 26,86 |

| Сахарная свекла | 7,55 | 41,98 | 3,13 |

| Подсолнечник | 70,7 | 99,58 | 70,4 |

| Итого | - | - | 100,39 |

Определим резерв увеличения прибыли в СХА имени Чапаева за счет увеличения объема реализации сельскохозяйственной продукции (таблица 31). Резерв увеличения объема реализации возьмем из выше произведенных расчетов (Приложение Л).

Таблица 31 – Резерв роста прибыли в СХА имени Чапаева

| Сельскохозяйственная продукция | Резерв увеличения объема реализации, ц | Фактич. сумма прибыли за 1ц, руб. | Резерв увеличения суммы прибыли, тыс.руб |

| Зерно | 6810,3 | 83,6 | 569,341 |

| Сахарная свекла | 75918,2 | 31,8 | 2414,199 |

| Итого | - | - | 2983,54 |

При увеличении объема реализации сахарной свеклы на 75918,2 ц и сумме прибыли за 1ц 31,8 руб., СХА им. Чапаева может дополнительно получить 2414,199 тыс. руб. прибыли.

Определим резерв увеличения прибыли за счет увеличения цены реализации (Приложение Н). Так, при увеличении цены реализации 1ц сахарной свеклы на 10 руб. и дополнительном объеме реализации 75918,2ц сахарной свеклы, хозяйство может получить прибыль – 759,18 тыс.руб.

Обобщим выявленные резервы увеличения прибыли в приложении Н. Общий размер прибыли составил 3911,21 тыс. руб.

Показатели рентабельности характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств. Это важнейшие характеристики фактической среды формирования прибыли и дохода предприятия. Проведем факторный анализ рентабельности отдельных видов продукции в СХА имени Чапаева в 2006г.по сравнению с 2004 годом (таблица 32).

Таблица 32 – Факторный анализ рентабельности отдельных видов продукции в СХА имени Чапаева

| Виды продукции | Цена реализации 1 ц, руб. | Полная себестоимость 1ц, руб. | Уровень рентабельности, % | Отклонения (+,-) | ||||||

| 2004год | 2006 год | 2004 год | 2006 год | 2004 год | усл. | 2006 год | всего | в т.ч. за счет | ||

| цены | себест. | |||||||||

| Зерно | 253,7 | 240,7 | 117,2 | 157,1 | 116,5 | 105,38 | 53,2 | -63,3 | -11,12 | -52,18 |

| Подсолнечник | 580,4 | 408,4 | 216,7 | 383,9 | 167,8 | 88,46 | 6,4 | -161,4 | -79,34 | -82,06 |

| Сахарная свекла | 79,8 | 76,7 | 82,5 | 44,9 | -3,3 | -7,03 | 70,8 | 74,1 | -3,73 | 77,83 |

| Молоко | 451,4 | 570,4 | 794,6 | 958,6 | -43,2 | -28,22 | -40,5 | 2,7 | 14,98 | -12,28 |

| Жив. мае. КРС | 2218 | 3916 | 4465 | 7044 | -50,3 | -12,3 | -44,4 | 5,9 | +38 | -32,1 |

Из таблицы видно, что рентабельность производства зерна в СХА имени Чапаева сократилась на 63,3%, в том числе за счет сокращения цены реализации 1ц зерна на 13 руб., рентабельность сократилась на 11,12%, а увеличение себестоимости 1ц зерна на 39,9 руб., привело к сокращению рентабельности производства этой продукции на 52,18%. Рентабельность молока увеличилась на 2,7%, в том числе за счет увеличения цены реализации на эту продукцию на 119 руб., рентабельность увеличилась на 14,98%.Таким образом, для увеличения рентабельности производства сельскохозяйственной продукции в СХА им. Чапаева следует сокращать себестоимость продукции.

7. Анализ финансового состояния СХА имени Чапаева

Финансовое состояние предприятия формируется в процессе его взаимоотношений с поставщиками, покупателями, налоговыми органами, банками и другими партнерами. От улучшения финансового состояния предприятия зависят его экономические перспективы.

Без качественного и тщательно проведенного анализа финансового состояния предприятия невозможно принятие грамотных и экономически обоснованных управленческих решений.

Основной формой при анализе финансового состояния является баланс. На основании данных бухгалтерского баланса за отчетный год проанализируем состав и структуру активов СХА имени Чапаева (таблица 33).

Таблица 33 – Состав, динамика и структура активов СХА им.Чапаева за 2006 год

| Показатели | Сумма, тыс. руб. | Отклонения | ||||

| на начало года | % к итогу | на конец года | % к итогу | тыс.руб. | Темп роста,% | |