Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Статистическое изучение и анализ производственных затрат и себестоимости молока

Курсовая работа: Статистическое изучение и анализ производственных затрат и себестоимости молока

Министерство сельского хозяйства и продовольствия РФ

Красноярский государственный аграрный университет

Факультет управления и бизнеса

Кафедра системного анализа и статистики

Курсовой проект

На тему: Cтатистическое изучение и анализ производственных затрат и себестоимости молока

Выполнила

Проверено

Оценка после защиты

Красноярск 2007

Содержание

Введение

1. Понятие и источники статистических данных о затратах и себестоимости продукции. Задачи статистики производственных затрат и себестоимости продукции.

2. Анализ себестоимости продукции

2.1. Факторный анализ изменения себестоимости молока

2.2. Анализ изменения себестоимости молока по основным статьям затрат

2.3.Анализ прямых трудовых затрат

2.4. Анализ прямых материальных затрат

2.5. Анализ продуктивности скота и факторов, определяющих ее уровень

2.6. Анализ фондообеспеченности предприятия

2.7. Анализ комплексных статей затрат в себестоимости продукции

2.8. Резервы снижения себестоимости продукции

3.1. Анализ затрат на рубль товарной продукции

3.2. Индексный анализ себестоимости продукции

Вывод

Литература

Введение

Сельское хозяйство является важной отраслью экономики. Агропромышленная политика направлена на то, чтобы сделать ее высокоэффективной и конкурентоспособной, повысить надежность обеспечения страны продукцией сельского хозяйства, улучшить её качество.

Себестоимость – текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

В данной работе отражено исследование производственных затрат и себестоимости молока.

Себестоимость продукции является важнейшим показателем экономической эффективности производства. Он отражает все стороны хозяйственной деятельности предприятия и результаты использования его производственных ресурсов. Снижение себестоимости – одна из важнейших задач каждой отрасли предприятия. От уровня себестоимости продукции зависит сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

В условия рыночной экономики поиск резервов ее снижения помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства.

Большую роль в этом должно сыграть стастическое изучение деятельности предприятий, основными задачами которого являются:

Осуществление систематического контроля за выполнением плана снижения себестоимости продукции;

1. Значение влияния факторов на изменение ее уровня;

2. Выявление резервов снижения себестоимости продукции

3. Оценка деятельности предприятия по использованию возможностей снижения себестоимости продукции и разработка мероприятий, направленных на освоение выявленных резервов.

Целью данной курсовой работы является изучение закономерностей и оценка динамики себестоимости, оценка ее уровня, изучение причин изменения затрат на единицу продукции, а так же поиск резервов их экономии и оценка результатов хозяйствования.

1. Понятие и источники статистических данных о затратах и себестоимости продукции. Задачи статистики производственных затрат и себестоимости продукции.

Себестоимость продукции – текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость – основной ценообразующий и прибылеобразующий фактор. Поэтому изучение этого показателя позволяет дать обобщающую оценку эффективности использования ресурсов и определить резервы снижения цены единицы продукции.

Задачи статистики:

1. статистика полной себестоимости продукции в целом и по элементам затрат;

2. статистика затрат на один рубль валовой продукции;

3. статистика себестоимости отдельных видов продукции;

4. статистика себестоимости по статьям;

5. выявление резервов снижения себестоимости продукции.

Основными источниками информации для анализа себестоимости сельскохозяйственной продукции являются отчет ф. 8-АПК «Затраты на основное производство», ф. 9-АПК «Производство и себестоимость продукции растениеводства», ф. 13-АПК «Производство и себестоимость продукции животноводства», ф. 14-АПК «Расход кормов», производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермера, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

Статистика себестоимости направлена на выявление возможностей повышения эффективности использования материальных, трудовых, денежных ресурсов. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей производительности и рентабельности достигнутому на предприятии. Его обычно начинают со сравнения уровня и динамики себестоимости. Темпы роста себестоимости продукции сравнивают с данными других хозяйств одинакового производственного направления и со средними данными по региону. Это позволяет установить тенденцию изменения себестоимости продукции и дать оценку работы хозяйства.

Затем следует изучить причины роста себестоимости сельскохозяйственной продукции. Одни из них являются объективными и не зависят от деятельности хозяйств. Другие непосредственно связаны с уровнем хозяйствования, использованием имеющихся резервов.

Одна из объективных причин повышения себестоимости - рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, удобрения, комбикорма и т.д.), другая – более высокие темпы оплаты труда по сравнению с темпами роста его производительности.

При одном и том же уровне и темпах роста цен на промышленную продукцию величина себестоимости продукции в разных хозяйствах не одинакова. Это обусловлено разным уровнем продуктивности животных и урожайности культур.

Одной из причин высокого уровня себестоимости продукции в некоторых хозяйствах является более низкий уровень механизации производственных процессов. Применение частичной механизации облегчает рабочий процесс, но не обеспечивает существенного роста производительности труда. Из этого следует, что комплексная механизация производственных процессов, рациональное использование машин, механизмов, оборудования – один из путей снижения себестоимости продукции.

Большое влияние на себестоимость продукции оказывает степень концентрации и специализации производства. Рациональный уровень концентрации производства и специализации хозяйства содействует более полному использованию земельных, трудовых и материальных ресурсов и снижению себестоимости продукции.

Уровень себестоимости продукции существенно зависит от технологии производства. Внедрение интенсивных технологий выращивания культур, животных позволяет увеличить объем производства продукции при одновременном сокращении затрат труда и материальных ресурсов на единицу продукции.

2.Анализ себестоимости продукции

2.1. Факторный анализ изменения себестоимости молока.

Исходные данные

Таблица 2.1.1.

Показатель |

По плану |

Фактически |

Отклонения от плана |

Объем производства молока, т |

3780 | 3974,4 | +194,4 |

| Сумма постоянных затрат, тыс. руб. | 39690 | 42921 | +3231 |

| Среднегодовое поголовье коров, гол. | 1260 | 1242 | -18 |

Показатель |

По плану |

Фактически |

Отклонения от плана |

| Среднегодовой надой молока на фуражную корову, кг | 3000 | 3200 | +200 |

| Сумма постоянных затрат на одну голову, руб. | 31500 | 34560 | +3060 |

| Сумма переменных затрат на 1 т молока, руб. | 24300 | 26280 | +1980 |

| Себестоимость 1 т, руб. | 34800 | 37080 | +2280 |

Произведем расчет влияния факторов на изменение себестоимости 1 т молока.

сумма постоянных

Спл = затрат на одну голову, руб. пл. + сумма переменных (1)

среднегодовой надой молока затрат на

на фуражную корову, кг пл. 1 т молока, руб. пл.

сумма постоянных

Сусл 1 = затрат на одну голову, руб. пл. + сумма переменных среднегодовой надой молока затрат на (2)

на фуражную корову, кг ф. 1 т молока, руб. пл.

сумма постоянных

Сусл 2 = затрат на одну голову, руб. ф. + сумма переменных среднегодовой надой молока затрат на (3)

на фуражную корову, кг ф. 1 т молока, руб. пл.

сумма постоянных

Сфакт = затрат на одну голову, руб. ф. + сумма переменных среднегодовой надой молока затрат на (4)

на фуражную корову, кг ф. 1 т молока, руб. ф.

где С – себестоимость продукции.

Спл = 31500 + 24300 = 34800 руб.

3

Сусл1 = 31500 + 24300 = 34143,7 руб.

3,2

Сусл2 = 34560 + 24300 = 35100 руб.

3,2

Сфак = 34560 + 26280 = 37080 руб.

3,2

Общее изменение себестоимости 1 т молока составляет:

![]() Собщ = Сф – Спл = 37080 – 34800=+2280 руб., (5)

Собщ = Сф – Спл = 37080 – 34800=+2280 руб., (5)

в том числе за счет изменения

а) продуктивности коров:

![]() С = Сусл1 – Спл= 34143,7 – 34800=-656,3 руб., (6)

С = Сусл1 – Спл= 34143,7 – 34800=-656,3 руб., (6)

б) суммы постоянных затрат на одну голову:

![]() С = Сусл2 - Сусл1= 35100 – 34143,7=+956,3 руб., (7)

С = Сусл2 - Сусл1= 35100 – 34143,7=+956,3 руб., (7)

в) суммы удельных переменных затрат:

![]() С = Сф – Сусл2 = 37080 – 35100=+1980 руб. (8)

С = Сф – Сусл2 = 37080 – 35100=+1980 руб. (8)

Расчет влияния факторов первого порядка на изменение себестоимости молокаю

Таблица 2.1.2.

Себестоимость 1 т, руб. |

Отклонение от плана, руб. | ||||||

| План | Усл 1 |

Усл 2 |

Факт | Общее | в том числе за счет | ||

| Проду-ктивности | Постоян-ных затрат | Перемен-ных затрат | |||||

| 34800 | 34143,7 | 35100 | 37080 | +2280 | -656,3 | +956,3 | +1980 |

В связи с ростом продуктивности коров себестоимость 1т молока снизилась на 656,3 руб., это произошло при одновременном увеличения суммы постоянных затрат на 956,3 руб. и переменных затрат на 1980 руб. общее влияние данных факторов повлекло за собой увеличение себестоимости на 2280 руб.

При расчете себестоимости молока так же необходимо учитывать и его жирность.

Расчет себестоимости молока с учетом его качества.

Таблица 2.1.3.

| Себестоимость 1 т молока, руб. | Фактор | |||

| Продуктивность, кг | Жир-ность, % | Постоянные затраты на 1 гол., руб. | Переменные затраты на 1 т, руб. | |

| План = 31500/(3*3,5/3,4) + 24300 = 34500 | 3 | 3,50 | 31500 | 24300 |

| Усл.1= 31500/(3,2*3,5/3,4) + 24300 = 33862,5 | 3,2 | 3,50 | 31500 | 24300 |

| Усл.2= 31500/(3,2*3,3/3,4) + 24300 = 34442,04 | 3,2 | 3,30 | 31500 | 24300 |

| Усл. = 34560/(3,2*3,3/3,4) + 24300 = 35427,27 | 3,2 | 3,30 | 34560 | 24300 |

| Факт = 34560/(3,2*3,3/3,4) + 26280 = 37407,27 | 3,2 | 3,30 | 34560 | 26280 |

|

в том числе |

-637,5 | +579,54 | +985,23 | +1980 |

Исходя из данных расчетов видно, что себестоимость молока увеличилась на 579,54 рубля в связи с понижением его жирности.

2.2. Анализ изменения себестоимости молока по основным статьям затрат.

Таблица 2.2.1

| Статьи затрат | Затраты на 1 т продукции, руб. | Структура затрат, % | ||||

| План | Факт | +,- | план | Факт | +,- | |

| Заработная плата | 6930 | 7560 | +630 | 19,91 | 20,39 | +0,48 |

| Отчисления в фонд социальной защиты (35,6) | 2467,08 | 2691,36 | +224,28 | 7,09 | 7,26 | +0,17 |

Корма |

11484 | 12627 | +1143 | 33,0 | 34,05 | +1,05 |

| Работа и услуги: | ||||||

| Автотранспорта | 1890 | 1800 | -90 | 5,43 | 4,85 | -0,58 |

| Тракторного парка | 2025 | 2088 | +63 | 5,82 | 5,63 | -0,19 |

| Затраты на содержание основных средств в том числе: | 6736,92 | 7028,64 | +291,72 | 19,37 | 18,96 | -0,41 |

Амортизация |

2600 | 3146 | +546 | 38,59 | 44,76 | +6,17 |

Ремонт |

2620,92 | 2002,84 | -618,08 | 38,90 | 28,50 | -10,4 |

Нефтепродукты |

1516 | 1879,8 | +363,8 | 22,51 | 26,74 | +4,23 |

Медикаменты |

270 | 180 | -90 | 0,76 | 0,49 | -0,27 |

| Затраты на организацию и управление производством | 2295 | 2520 | +225 | 6,6 | 6,80 | +0,2 |

Прочие |

702 | 585 | -117 | 2,02 | 1,57 | -0,45 |

| ИТОГО | 34800 | 37080 | +2280 | 100 | 100 | - |

| В том числе переменные | 24300 | 26280 | 1980 | 69,83 | 70,87 | +1,04 |

Из приведенных вычислений видно, что в себестоимости молока основную долю затрат занимают затраты кормов, расходы на содержание основных средств, заработная плата. Перерасход средств произошел почти по всем статьям, кроме затрат на медикаменты, работы и услуги автотранспорта и прочих затрат. Если экономия по статье медикаменты произошла из-за недостатка медикаментов в ущерб здоровью животных, то хозяйство могло потерять значительно больше по причине их падежа и снижения продуктивности.

2.3.Анализ прямых трудовых затрат

Затраты на оплату труда занимают значительный удельный вес в себестоимости молока. Поэтому необходимо уделить внимание эффективности использования средств на оплату труда. Для этого фактическую сумму средств на оплату труда сравнивают с плановой и выясняют причины перерасхода или экономии.

DЗПп=DП х ПРпл х ТЕпл х Отпл (9)

DЗПпр=Пф х DПР х ТЕпл хОтпл (10)

DЗПте= Пф х ПРф х DТЕ х Отпл (11)

DЗПот= Пф х ПРф х ТЕф х DОТ (12)

DЗПобщее=ЗПф – ЗПпл (13)

где ЗП – заработная плата;

П – поголовье скота;

ПР – продуктивность на одну корову;

ОТ – уровень оплаты труда.

DЗПп= (-18) х 30 х 6,3 х 99= -336,8 тыс.руб.,

DЗПпр=1242 х (+2) х 6,3 х 99= +1549,27 тыс.руб.,

DЗПте=1242 х 32 х (+0,45) х 99=+1770,60 тыс.руб.,

DЗПот=1242 х 32 х 6,75 х (+1,8)= +482,89 тыс.руб.,

DЗПобщее=27041,82 – 23575,86 = +3465,96 тыс.руб.

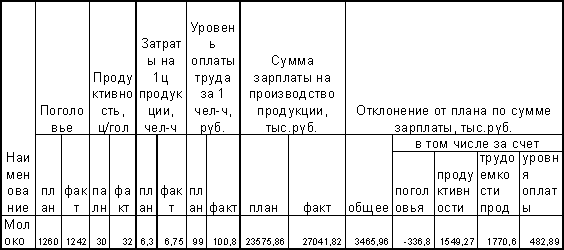

Анализ заработной платы на производство продукции

Таблица 2.3.1.

Из таблицы видно, что произошел перерасход средств фонда оплаты труда, он составил 3465,96 тыс.руб. На перерасход оказали влияние следующие факторы: изменение поголовья скота уменьшило фонд оплаты труда на 336,8 тыс.руб.; увеличение продуктивности животных, трудоемкости и уровня оплаты труда за один человеко-час привели к перерасходу средств фонда оплаты труда соответственно на 1549,27; 1770,6; 482,89 тыс. руб.

Далее рассмотрим, как изменилась себестоимость единицы продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда.

Заработная плата в расчете на 1 т молока возросла на 567 руб. Наибольшее влияние на это оказало повышение трудоемкости на 4,5 чел-ч, что повысило зарплату на 445,5 руб. За счет повышения уровня оплаты за 1 чел-ч, зарплата повысилась на 121,5 руб.(табл.2.6.).

Факторный анализ зарплаты в расчете на 1 т молока

Таблица 2.3.2

| Наиме-нование | Удельная трудоемкость, чел-ч | Уровень оплаты за 1 чел-ч, руб. | Зарплата на 1 т продукции, руб. | Отклонение от плана | |||||

| План | Факт | План | факт | План | Факт | Общее | В том числе за счет | ||

| Трудоемкости | Уровня оплаты труда | ||||||||

| Молоко | 63 | 67,5 | 99 | 100,8 | 6237 | 6804 | +567 | +445,5 | +121,5 |

Целесообразно изучить факторы изменения трудоемкости и уровня оплаты труда. Влияние данных факторов рассчитывают методом цепной подстановки.

ТЕпл=ЗТна1гол пл/Ппл (14)

ТЕусл=ЗТна1гол ф/Ппл (15)

ТЕф=ЗТна1гол ф/Пф (16)

DТЕобщ=ТЕф – Тепл (17)

DТЕэт=ТЕусл – Тепл (18)

DТЕпр=ТЕф – Теусл (19)

где ТЕ – трудоемкость продукции.

Расчет влияния факторов на изменение трудоемкости продукции.

Таблица 2.3.3.

| Затраты труда на 1 гол, ч-час | Продуктивность, ц | Затраты на 1 ц продукции, чел-ч | Отклонения от плана | ||||||

| план | Факт | план | Факт | По плану | При фактических затратах труда на 1 гол и плановой продуктивности | фактически | Общее | В том числе за счет | |

| Затрат труда на 1 гол | Продуктивности | ||||||||

| 189 | 216 | 30 | 32 | 6,3 | 7,2 | 6,75 | 0,45 | +0,9 | -0,45 |

ТЕпл=189/30=6,3 чел-ч;

ТЕусл=216/30=7,2 чел-ч;

ТЕф=216/32=6,75 чел-ч;

DТЕобщ=6,75 – 6,3=0,45 чел-ч;

DТЕэт=7,2 – 6,3=+0,9 чел-ч;

DТЕпр=6,75 – 7,2=-0,45 чел-ч.

Из таблицы видно, что дополнительные затраты труда на содержание коров не окупились прибавкой продуктивности. В результате фактические затраты труда на один центнер молока оказались выше плановых.

Повышение уровень оплаты труда вызвано инфляцией. Основным фактором изменения трудоемкости выступают уровень продуктивности животных и затраты на содержание одной головы.

2.4. Анализ прямых материальных затрат

Большой удельный вес в себестоимости продукции занимают материальные затраты кормов, электроэнергии, водообеспечения, медикаментов и др. Удельные материальные затраты (УМЗi) зависят от количества израсходованных материальных ресурсов на единицу продукции (Урi) и средней стоимости единицы материальных ресурсов (Цi). Факторная модель общей суммы материальных затрат выглядит следующим образом:

МЗобщ= åVВПобщ х Урi х Цi

(20)

Рис2.4.1. Структурно – логическая модель факторного анализа прямых материальных затрат

|

||

|

|

|

|

|

|

Структура производства продукции | Уровень затрат на единицу продукции | ||||||||

|

|

|

||||||||

![]() Влияние этих факторов на изменение общей суммы материальных затрат

определяется способом цепной подстановки, для чего необходимо иметь следующие

данные:

Влияние этих факторов на изменение общей суммы материальных затрат

определяется способом цепной подстановки, для чего необходимо иметь следующие

данные:

Затраты материалов на

производство продукции

а) по плану: åVВПiпл х УРiпл х Цiпл (21)

в) по плановым нормам и плановым

ценам на фактический выпуск

продукции åVВПiф х УРiпл х Цiпл (22)

г) фактически по плановым ценам åVВПiф х УРiф х Цiпл (23)

д) фактически åVВПiф х УРiф х Цiф (24)

Расчет влияния факторов на сумму прямых материальных затрат на производство молока.

Таблица 2.4.1.

Затраты материалов на

производство продукции

а) по плану 3780 х 990 х 11,6/1000=43409,52 тыс.руб.

б) по плановым нормам и

плановым ценам на

фактический выпуск

продукции (усл1) 3974,4 х 990 х 11,6/1000=45642,01 тыс.руб.

в) фактически по

плановым ценам (усл2) 3974,4 х 1035 х 12,2/1000=47716,65 тыс.руб

г) фактически 3974,4 х 1035 х 12,2/1000=50184,75 тыс.руб.

Из таблицы видно, что материальные затраты на производство молока выше плановых на 6775,23 тыс.руб., в том числе за счет изменения:

Объема производства продукции 45642,01 – 43409,52=+2232,49

Материалоемкости 47716,65 – 45642,01=+2074,64

Стоимости материальных ресурсов 50184,75 – 47716,65=+2468,10

Большой вес в себестоимости молока занимают расходы на кормление животных. Сумма затрат по этой статье зависит в первую очередь от эффективности использования кормов (расход кормов на 1 т продукции) и их стоимости, влияние которых можно установить способом абсолютных разниц.

В результате проведенных расчетов видно, что перерасход средств на 1143руб на 1 т молока произошел не только за счет повышения стоимости кормов (+621 руб.), но и за счет снижения эффективности их использования(+522 руб.) (табл.2.4.2.).

Расчет влияния факторов первого порядка на изменение суммы затрат по статье «корма»

Таблица 2.4.2.

| Количество затраченных кормов на 1 т молока, к.ед. | Стоимость 1 к.ед.,руб | Сумма затрат по статье на 1 т продукции, руб | Отклонение, руб. | |||||

| План | Факт | План | факт | План | Факт | Всего | В том числе за счет | |

| Количества кормов | Стоимости кормов | |||||||

| 990 | 1035 | 11,6 | 12,2 | 11484 | 12627 | +1143 | +522 | +621 |

Сумма затрат на Qкормов на Стоимость 1 к ед., (25)

1т молока пл, руб = 1т молока пл, к ед. х пл руб.

Сумма затрат на Qкормов на Стоимость 1 к ед., (26)

1т молока ф, руб = 1т молока ф, к ед. х ф руб.

Отклонение всего= Сумма затрат на - Сумма затрат на (27)

1 т молока ф, руб 1 т молока пл, руб

за счет кол-ва= DQ х Стоимость 1 к ед пл, руб. (28)

кормов

за счет стоимости = Сумма затрат на х DСтоимости (29)

кормов 1 т молока ф, руб

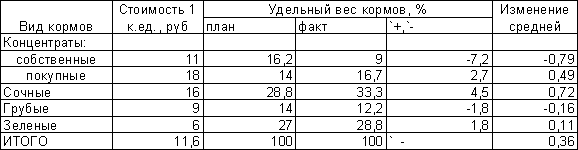

Средняя стоимость 1 к. ед. зависит от индивидуальной стоимости отдельных видов кормов покупных и собственного производства, а так же от структуры рационов (табл.2.4.3.). Если в рационе увеличивается доля более дорогих кормов, то увеличивается и себестоимость молока, и наоборот. Влияние этого фактора можно определить способом абсолютных разниц:

Расчет влияния структуры кормов на среднюю стоимость 1 к. ед.

Таблица 2.4.3.

Влияние структуры кормов на стоимость 1 к. ед. и себестоимость продукции можно определить способом абсолютных разниц:

DЦстр=å(DУдi х Цiпл)/100 (30)

DС=DЦстр х Кед.ф., (31)

где Кед.ф. – фактическое количество затраченных кормов на производство единицы продукции.

DЦстр=(((-7,2) х 11)+(2,7 х 18)+(4,5 х 16)+((-1,8) х 9)+

+(1,8 х 6))/100=+0,36 руб.

DС=(+0,36) х 1035= +372,6 руб.

Из таблицы видно, что в составе кормов увеличился удельный вес более дороги покупных комбикормов и сочных. В результате этого средняя стоимость 1 к. ед. повысилась на 0,36 руб. Это повлияло на увеличение себестоимости 1 т молока на 372,6 руб.

2.5.Анализ продуктивности скота и факторов, определяющих ее уровень.

Продуктивность животных определяется количеством продукции, полученной от одной головы за соответствующий период времени (день, месяц, год).

Рост и развитие животных, их продуктивность зависят в первую очередь от уровня кормления, то есть от количества израсходованных кормов на одну голову за сутки, месяц, год. Повышения уровня кормления животных – главное условие интенсификации производства и повышения его эффективности.

Зависимость продуктивности животных от уровня кормления.

![]()

![]() Продуктивный

Продуктивный

корм

![]()

Поддерживающий

корм

х

![]()

Рис.2.5.1. Зависимость продуктивности животных от уровня кормления

Ось х – продуктивность животных

У – уровень кормления

Не менее важным фактором повышения продуктивности животных является повышение качества кормов и в первую очередь их энергетической и протеиновой питательности. Корм плохого качества имеет низкую питательность, в связи с чем не обеспечивает необходимую продуктивность животных. Кормление животных должно быть сбалансированным, когда в рационе имеются все питательные вещества, необходимые организму животного в соответствии с их продуктивностью и физиологическим состоянием. Из – за низкого качества кормов и несбалансированности рационов, по расчетам специалистов, недополучается 20-30% продукции животноводства.

Большое влияние на продуктивность оказывает породный и возрастной состав стада. Удои молока у коров после 6-7 лактаций начинают постепенно снижаться. Необходимо ежегодно обновлять основное стадо крупного рогатого скота на 25%. Продуктивность коров так же зависит от процента их яловости, так удои молока у яловок примерно наполовину ниже, чем у растелившихся коров.

Существенное влияние на продуктивность оказывают тип и условия содержания животных, организация труда на животноводческих фермах, технология производства, а так же обеспеченность предприятия кадрами животноводов, зоотехников, ветврачей, инженерно – техническим персоналом.

Для определения степени зависимости продуктивности животных от перечисленных факторов можно использовать метод корреляционно – регрессивного анализа.

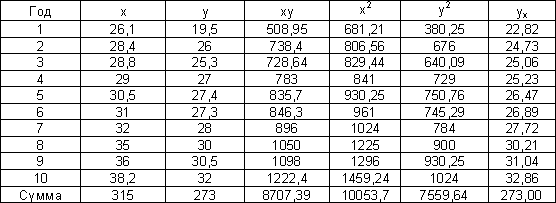

Сравнение продуктивности коров и уровня их кормления показывает, что с повышением уровня кормления растут и надои молока на фуражную корову. Для математического выражения характера данной зависимости можно использовать уравнение прямой линии

Ух = а + bх, (32)

где, у – среднегодовой надой молока на фуражную корову, ц;

х – среднегодовой уровень кормления коров, ц к.ед.

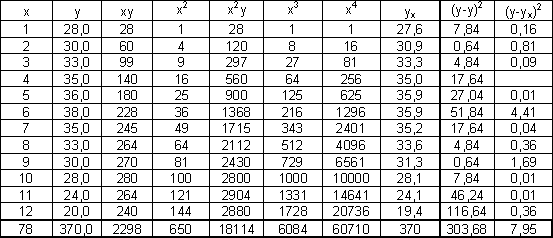

Зависимость продуктивности коров от уровня их кормления.

Таблица 2.5.1.

На основе исходных данных составим и решим систему уравнений:

![]()

![]()

![]() na + båx = åy 10a + 315b = 273 (33)

na + båx = åy 10a + 315b = 273 (33)

![]()

![]()

![]() aåx + båx2 = åxy 315a + 10053,7b = 8707,39

aåx + båx2 = åxy 315a + 10053,7b = 8707,39

![]() a = (273 – 315b)/10 a = (273 – 315b)/10

a = (273 – 315b)/10 a = (273 – 315b)/10

![]() 315(27,3 – 31,5b) + 10053,7b=8707,9 131,2b =

108,4

315(27,3 – 31,5b) + 10053,7b=8707,9 131,2b =

108,4

![]() a = 1,155

a = 1,155

b = 0,83

Уравнение связи будет иметь вид

ух = 1,15 + 0,83х

Это выражение показывает, что с повышением уровня кормления на 1 ц к.ед. в расчете на 1 голову в год надой молока от фуражной коровы увеличивается в хозяйстве в среднем на 0,83 ц.

Что бы охарактеризовать тесноту связи между данными показателями рассчитывают коэффициент корреляции:

![]()

![]() r = åху – (åх х åу) / n______________ = (34)

r = åху – (åх х åу) / n______________ = (34)

![]() (åх2 – (åх)2 / n) x (åy2 – (åy)2 / n)

(åх2 – (åх)2 / n) x (åy2 – (åy)2 / n)

= 8707,39 – (315 х 273) /10________________= 107,89___=0,91

![]()

![]()

![]()

![]()

![]()

![]()

![]() (10053,7 - 3152 / 10) х (7559,64 - 2732

/ 10) 14004,28

(10053,7 - 3152 / 10) х (7559,64 - 2732

/ 10) 14004,28

В данном случае он очень близок к 1. Это означает, что связь между продуктивностью коров и уровнем их кормления тесная.

Полученное уравнение связи можно использовать:

а) для определения влияния уровня кормления на изменение среднегодового надоя молока от фуражной коровы;

б) для подсчета резервов роста продуктивности коров и выхода продукции;

в) для прогнозирования продуктивности коров в перспективе.

Уровень кормления коров ц к.ед.

По плану отчетного года 33,0

Фактически в отчетном году 36,8

Возможный в следующем году 38,8

Dух = Dх х b = 3,8 х 0,83 = +3,15 ц, (35)

Ру = 2 х 0,83 = +1,66 ц,

Упл = a + b x xв = 1,155 + 0,83 х 38,8 = 33,36 ц/гол. (36)

Аналогично можно рассчитать зависимость продуктивности от обеспеченности кормов протеином , изменения удельного веса чистопородного поголовья , процента яловости коров, процента обновления основного стада и др., так как зависимости носят прямолинейный характер.

В случае криволинейного характера связи между показателями , например зависимость продуктивности коров от их возраста, от удельного веса отдельных кормов в рационе, используется уравнение пораболы второго порядка.

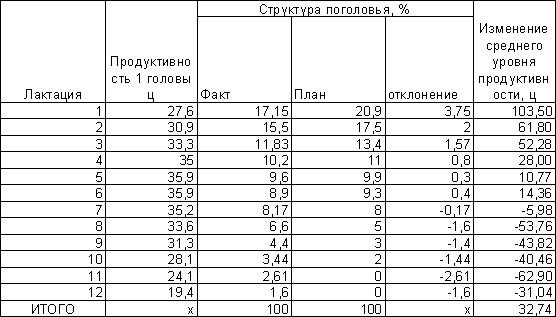

Из таблицы видно, что надой молока увеличивается у коров до шестой лактации, затем начинает снижаться. Теоретическое значение продуктивности коров для каждой возрастной группы рассчитано подставляя в данное уравнение значения х и х2 и отражено в таблице 2.20. (ух )

Зависимость продуктивности коров (у) от их возраста (х)

Таблица 2.5.2.

На основе исходных данных составим и решим систему уравнений:

![]()

![]() na + båx +

cåx2 = åy 12a+78b+650c=370 (37)

na + båx +

cåx2 = åy 12a+78b+650c=370 (37)

![]()

![]() aåx +

båx2 + cåx3 = åxy 78a+650b+6084c=2298

aåx +

båx2 + cåx3 = åxy 78a+650b+6084c=2298

aåx 2 + båx3 + cåx 4 = åx2y 650a+6084b+60710c=18114

![]() a=(370-650c-78b)/12

a=(370-650c-78b)/12

b=(2298-78((370-650c-78b)/12)-6084c)/650

![]()

![]()

![]() c=(18114-50700((370-650c-78b)/12)-6084(2298-78((370-650c-

78b)/12)-6084c)/650)/60710

c=(18114-50700((370-650c-78b)/12)-6084(2298-78((370-650c-

78b)/12)-6084c)/650)/60710

![]() а = 23,5

а = 23,5

b = 4,48

c = - 0,402

![]()

![]() у = åу/n = 370/12 = 30,8 (38)

у = åу/n = 370/12 = 30,8 (38)

После чего получим: ух = 23,5 + 4,48х – 0,402х2.

Он близок единице. Это означает, что полученное уравнение связи точно описывает зависимость между надоями молока и возрастом коров и его можно использовать для планирования и подсчета резервов роста их продуктивности.

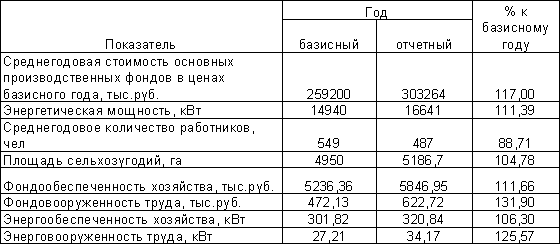

2.6.Анализ фондообеспеченности предрпиятия.

Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования являются важными факторами от которых зависят результаты хозяйственной деятельности. Поэтому анализ обеспеченности предприятия основными фондами и поиск резервов повышения эффективности их использования имеет большое значение.

Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность (Фоб) и энергообеспеченность (ЭО), фондовооруженность (ФВ) и энерговооруженность (ЭВ) труда:

Фоб = ОПФ/S х 100, (42)

ФВ = ОПФ/ЧР, (43)

ЭО = G/ЧР, (44)

где ОПФ – среднегодовая стоимость основных производственных фондов;

S – площадь сельскохозяйственных угодий;

ЧР – среднегодовая численность работников;

G – энергетическая мощность предприятия, кВт.

Анализ обеспеченности предприятия основными средствами

Таблица 2.6.1.

За базисный год взяли данные 1997 г. Из таблицы видно, что фондообеспеченность предприятия увеличилась по сравнению с базисным

годом на 17%, фондовооруженность труда возросла на 11,39%, энергообеспеченность

предприятия на 6,3, а энерговооруженность на 25,57%.

За базисный год взяли данные 1997 г. Из таблицы видно, что фондообеспеченность предприятия увеличилась по сравнению с базисным

годом на 17%, фондовооруженность труда возросла на 11,39%, энергообеспеченность

предприятия на 6,3, а энерговооруженность на 25,57%.

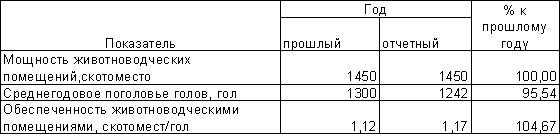

Анализ обеспеченности животноводческими помещениями

Таблица 2.6.2.

Обеспеченность животноводческими помещениями определяется сопоставлением их проектной мощности по количеству скотомест с фактическим поголовьем скота в хозяйстве.

Обеспеченность животноводческими помещениями в отчетном году возросла по сравнению с прошлым на 4,67%. Это изменение нельзя назвать благоприятным, так как увеличение произошло не за счет увеличения мощности животноводческих помещений, а за счет снижения поголовья скота. То, что обеспеченность животноводческими помещениями составляет 1,17, говорит о неэффективном использовании имеющихся помещений.

2.7.Анализ комплексных статей затрат в себестоимости продукции

Комплексные затраты в себестоимости продукции представлены статьями: расходы на содержание и эксплуатацию основных средств, общепроизводственные и общехозяйственные расходы. Анализ эти расходов производится путем сравнения их фактической величины на рубль продукции в динамике за 5 – 10 лет, а так же с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения.

По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации основных средств включают в себя амортизацию зданий, сооружений, машин, механизмов, оборудования, затраты на их ремонт и эксплуатацию и др. Сумма амортизации на единицу продукции зависит от объема производства продукции. Чем больше продукции произведено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции. Сокращение не используемых основных средств путем их консервации, сдачи в долгосрочную аренду, реализации так же способствует снижению себестоимости продукции.

Эксплуатационные расходы зависят от количества эксплуатируемых объектов, времени их работы и удельных расходов на один час работы.

Затраты на ремонт основных средств могут изменятся за счет объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, их экономного использования.

Большой удельный вес в себестоимости сельскохозяйственной продукции занимают затраты на организацию и управление производством.

Сумма накладных расходов, приходящихся на единицу продукции УНР, зависит от изменения:

а) общей суммы цеховых и общехозяйственных расходов (НРобщ);

б) суммы прямых затрат, которые являются базой распределения накладных (БР);

в) изменения объема производства продукции (VВПi).

Данные зависимости выражаются формулой

УНРi=НРобщ х Удi/VВПi (45)

Исходные данные для факторного анализа накладных расходов в составе себестоимости 1 т молока.

Таблица 2.7.1.

| Показатель | План | Факт |

| Общая сумма цеховых и общехозяйственных расходов, отнесенная на продукцию животноводства, тыс.руб. | 28917 | 31298,4 |

| Общая сумма прямых затрат животноводства, являющаяся базой распределения накладных расходов, тыс.руб. | 144480 | 168506 |

| В том числе по производству молока, тыс.руб. | 43344 | 53922 |

| Доля молока в общей сумме затрат животноводства, % | 30 | 32 |

| Сумма общепроизводственных и общехозяйственных расходов, отнесенная на себестоимость молока, тыс.руб. | 8675,1 | 10015,5 |

| Объем производства молока, т | 3780 | 3974,4 |

| Сумма накладных расходов в расчете на 1 т продукции, руб | 2295 | 2520 |

На основе данных таблицы 1.11. произведем расчет влияния данных факторов на изменение себестоимости продукции.

Изменение затрат по статье: НРф – НРпл=2520 – 2295=+225 руб;(46)

В том числе за счет изменения:

Общей суммы накладных расходов

(31298400 – 28917000) х 0,3/3780=+189 руб;

удельного веса молока

31298400 х (0,32 - 0,3)/3780=+165,6 руб;

объема производства продукции

(31298400 х 0,32/3974,4) – (31298400 х 0,32/3780)= - 129,6 руб.

Из – за увеличения общей суммы накладных расходов себестоимость 1 т молока увеличилась на 189 руб; за счет увеличения доли молока в общей сумме прямых затрат, пропорционально которым распределяются накладные расходы, себестоимость 1 т молока возросла на 165,6 руб, но за счет увеличения объема производства молока его себестоимость снизилась на 129,6 руб. Общее отклонение +225 руб.

2.8. Резервы снижения себестоимости продукции

Основными источниками снижения себестоимости продукции и услуг являются: увеличение объемов производства продукции; сокращение затрат на ее производство за счет повышения производительности труда, экономного использования материальных ресурсов, сокращения потерь и т.д.

Размер резерва снижения себестоимости продукции определяется как разница между фактической себестоимостью и ее возможным уровнем .

Р¯С=Св –Сф=(Зф-Р¯З+Зд)/(VВПф+РVВП) – (Зф/VВПф),(46)

где Сф – фактический уровень себестоимости 1т продукции ;

Св – возможный уровень себестоимости 1 т продукции;

Зф – фактические затраты на производство продукции;

Р¯С – Резерв сокращения затрат на производство продукции;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

VВПф – фактический объем производства продукции;

РVВП – резерв увеличения производства продукции.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно – технических мероприятий, которые будут способствовать экономии заработной платы, снижению материалоемкотси, энергоемкотси, фондоемкости и т.д.

Экономию затрат по оплате труда (Р¯ЗП) в результате внедрения организационно – технических мероприятий рассчитывают по формуле:

(Р¯ЗП)=(ТЕ1 – ТЕ0) х ОТпл х VВПпл (47)

где, ТЕ0 - трудоемкость продукции до внедрения организационно – технических мероприятий;

ТЕ1 - трудоемкость продукции после внедрения организационно – технических мероприятий;

ОТ – планируемый уровень средней часовой оплаты труда;

VВПпл – планируемый объем производства продукции.

Технология содержания и кормления скота должна быть увязана с технологией производства, хранения, доработки и раздачи кормов (то есть планируется приобретение системы машин для возделывания и уборки кормовых культур, переработки, хранения и раздачи кормов). Производственные процессы по содержанию и кормлению скота должны быть механизированы.

Одним из прогрессивных направлений, оказывающих существенное влияние на повышение эффективности молочного скотоводства, является внедрение новой технологии, которая получила название поточно – цеховой системой производства молока. Эта технология позволяет рационально использовать каждое ското–место, каждую единицу машин и оборудования, совершенствовать организацию труда с разделением и кооперацией по технологическим процессам, улучшить селекционно–племенную работу и зооветеринарное обслуживание животных.

В результате применения новой технологии трудоемкость производства снизится примерно на 28% то есть с 75 чел-ч до 54 чел-ч на 1 т продукции.

Рассчитаем планируемую экономию при условии, что уровень оплаты и количество работников останется прежним:

(Р¯ЗП)=(54-75) х 100,8 х 4,05=- 8573,04

Из расчета видно, что экономия составит 8573,04 руб на 1 т молока. При этом дополнительные затраты составят 7125 руб на 1 т продукции.

Резерв снижения материальных затрат (Р¯МЗ) на производство запланированного выпуска продукции определяют по формуле: (Р¯МЗ)=å(УРi1 – УРi0 ) х VВПiпл х Цiпл, (48)

где, Урi0 – расход кормов и других материальных ресурсов на единицу продукции до внедрения организационно – технических мероприятий;

УРi1 - расход кормов и других материальных ресурсов на единицу продукции после внедрения организационно – технических мероприятий;

Цпл – плановые цены на материалы.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращение потерь от порчи материалов и готовой продукции, оплат простоев и др.

Основным источником резервов увеличения производства продукции в животноводстве являются рост поголовья и увеличение продуктивности животных.

Резерв увеличения производства продукции за счет повышения уровня кормления животных определяется:

РVВП =(УРi1 – Урi0) х Окф х Nпл , (49)

где, Окф – Фактическая окупаемость кормов в расчете на единицу продукции, руб;

Nпл – возможное поголовье животных, гол.

РVВП =(38,8-36,8) х 0,83 х 1242= +2061,72 ц

Резерв увеличения производства продукции за счет повышения уровня кормления животных

Таблица 2.8.1

Увеличение расхода кормов на 1

голову на 2 к.ед. приведет к увеличению производства молока на 2061,72 ц при

неизменном количестве голов.

Увеличение расхода кормов на 1

голову на 2 к.ед. приведет к увеличению производства молока на 2061,72 ц при

неизменном количестве голов.

Что бы определить резерв увеличения производства продукции за счет повышения эффективности кормов используют формулу:

РVВП =(УРi1 – Урi0) х VВПф/Нрпл (50)

Резерв увеличения производства продукции за счет повышения эффективности использования кормов

Таблица 2.8.2.

РVВП =(1,03 - 0,99) х 39744/,99= +1605,82ц

За счет повышения эффективности использования кормов объем производства молока увеличится на 1605,82 центнера.

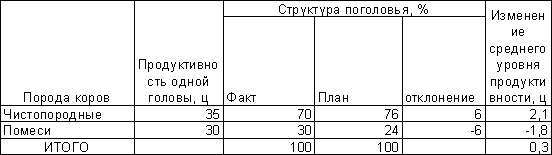

Можно увеличить производство молока за счет улучшения возрастного и породного состава стада.

РVВП =åDУПi х ПРф х Ni, (51)

Где, DУпi – изменение удельного веса i-й породы;

Как мы видим из таблицы, что за счет увеличения удельного веса более продуктивной группы чистопородных коров на 6% среднегодовой надой молока на фуражную корову за год возрастет на 0,3 ц, а от всего поголовья дополнительно будет получено 372,6 ц молока.

Резерв увеличения производства молока за счет улучшения породного состава стада коров

Таблица2.8.3.

DПРср1 =35 х (6)/100=2,1 ц

DПРср2 =30 х (-6)/100=-1,80 ц

DПробщ =(+2,1)+(-1,8)=+0,3 ц

на 1 голову

DПробщ =(+0,30) х 1242=+372,6 ц

на все поголовье

Так же определяют резервы увеличения объема производства молока за счет улучшения возрастного состава стада.

Резерв увеличения производства молока за счет улучшения возрастного состава стада коров

Таблица 2.8.4.

Из таблицы видно, что изменение структуры стада по возрастному признаку приведет к увеличению среднегодового надоя молока от одной коровы на 32,74 кг, а от всего поголовья на 406,63 ц (32,74 х 1242).

Большие потери молока несут сельскохозяйственные предприятия за счет яловости коров, продуктивность которых ниже примерно на 50%. При определении резервов увеличения объемов молока по данным зоотехнического учета необходимо установить потери молока в среднем на одну яловую корову и умножить на сверхплановое количество или возможное сокращение яловых коров. Например: сверхплановое количество коров 35, среднегодовая продуктивность ниже на 13,5 ц. Тогда произойдет снижение производства молока на (35 х 13,5) 472,5 ц. Это не использованный резерв производства продукции.

Росту продуктивности животных и выходу продукции значительно содействуют хорошие условия содержания животных, надлежащий уход, правильный режим кормления и поения, добросовестное отношение работников к своему делу. Эти резервы выявляются на основе сравнительного анализа работы разных хозяйств, ферм, отдельных работников и изучения передового опыта.

После выявления всех резервов повышения молока, их необходимо объединить.

Обобщение резервов производства молока

Таблица 2.8.5

| Источник резервов | Резерв увеличения производства молока, ц |

| Уровня кормления животных | 2111,4 |

| Эффективности использования кормов | 1605,82 |

| Улучшение: | |

| Источник резервов | Резерв увеличения производства молока, ц |

| Породного состава стада | 372,6 |

| Возрастного состава стада | 406,63 |

| Сокращение: | |

| доли яловок в стаде | 472,5 |

| ИТОГО: | 4968,95 |

| К фактическому объему продукции, % | 12,5 |

%кVВПф=4968,95/39744*100=12,5%

Использование всех выявленных резервов приведет к увеличению объема молока на 12,5%. При этом произойдет увеличение кормовой базы на 5850 ц к.ед., что в стоимостном выражении составит 7137 тыс.руб. (585 х 12,2) на 1 тонну молока.

Р¯С=(147370,75–8,57+(7137+7,12))/(3974,4+496,9) – 147370,75/3974,4= 34,56 – 37,08= -2,52 тыс.руб.

Резерв снижения себестоимости 1 т молока составит 2,52 тыс.руб.

3.1.Анализ затрат на один рубль товарной продукции.

Затраты на 1 рубль товарной продукции – это обобщающий показатель себестоимости продукции, характеризующий уровень себестоимости продукции в целом по предприятию. Он показывает прямую связь между себестоимостью и прибылью.

Затраты на=åзатрат/стоимость произведенной продукции х 100 коп 1 руб. ТП в действующих ценах (52)

Если показатель ниже 1, то производство является рентабельным, если больше, то убыточным. В процессе анализа следует изучить динамику затрат на 1 руб. ТП и провести сравнение по данному показателю.

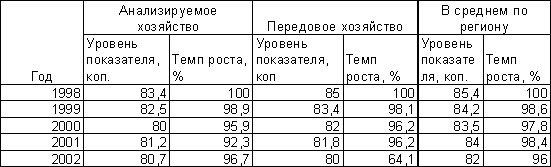

Динамика затрат на 1 рубль ТП

Таблица 3.1.1

Из приведенных в таблице расчетов видно, что за пять лет предприятие добилось определенных успехов в снижении затрат на 1 руб. товарной продукции. За этот период уровень данного показателя на предприятии снизился на 3,3% (100-96,7), в среднем по отрасли на 4%, на передовом предприятии на 5,9%. По темпам снижения затрат на 1 руб. ТП предприятие отстает от других предприятий отрасли.

Следующий этап – изучение влияния факторов на изменение уровня данного показателя. Затраты на 1 руб. ТП зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат влияют объем производства продукции, изменение переменных и постоянных затрат, которые могут увеличиваться или уменьшатся за счет уровня ресурсоемкости продукции и цен на ресурсы. Влияние факторов можно рассчитать цепным методом.

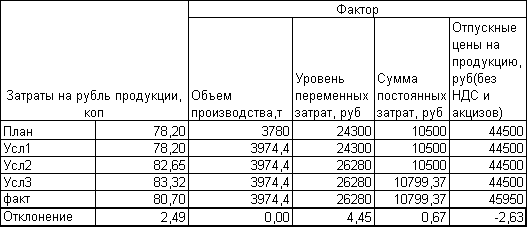

Из проведенных расчетов видно, что наибольшее влияние на изменение уровня затрат на рубль продукции оказало повышение переменных затрат это увеличило показатель на 4,45 коп, за счет увеличения суммы постоянных затрат показатель увеличился на 0,67 коп, повышение отпускных цен на молоко привело к снижению затрат на рубль продукции на 2,63 коп. Объем производства увеличился настолько незначительно, что это практически не повлияло на данный показатель. Общее влияние перечисленных факторов увеличило затраты на рубль товарной продукции на 2,49 коп.

Расчет влияние факторов изменение затрат на рубль продукции

Таблица 3.1.2.

Прибыль на рубль товарной продукции находится по формуле:

Прибыль =100 – затраты на 1 руб.ТП = 100 – 80,70 = 19,3 коп

на 1 руб.ТП (53)

Это означает, что на каждый рубль затрат хозяйство получает 19,3 коп прибыли.

Рентабельность = прибыль на / затраты на х 100% (54)

продукции 1 руб.ТП 1 руб.ТП

Рентабельность = 19,3/80,7 х 100% = 23,9%

продукции

Уровень рентабельности составляет 23,9%, это показывает на сколько окупаются затраты данного хозяйства.

3.2.Индексный анализ себестоимости продукции

Для индексного анализа себестоимости продукции по общей сумме затрат рассчитывают следующие индексы:

а)относительные показатели

Jqz =åz1q1 (55)

åz0q0

Jq = åz0q1 (56)

åz0q0

Jz = åz1q1 (57)

åz0q1

Jqz = 37080 х 3974,4 х 100% = 112,0%

34800 х 3780

Jq = 34800 х 3974,4 х 100% = 105,1%

34800 х 3780

Jz = 37080 х 3974,4 х 100% = 106,5%

34800 х 3974,4

Jqz = 105,1 х 106,5 = 112,0%

100

б)абсолютные показатели

Dqz =åz1q1-åz0q0=147370,7–131544=15286,7тыс.руб.

Dqz(z) =åz1q1-åz0q1=147370,7-138309,1=9061,6тыс.руб.

Dqz(q)=åz0q1-åz0q0=138309,1-131544=6765,1тыс.руб.

Dqz=9061,6+6765,1=15826,7тыс.руб.

где,q0–планируемый объем производства молока, т;

q1 -фактический объем производства молока, т;

z0- плановая себестоимость 1 т,руб;

z1- фактическая себестоимость 1 т,руб;

Dqz – общее изменение себестоимости, тыс.руб.;

Dqz(z) – изменение себестоимости за счет изменения затрат на единицу продукции, тыс.руб.;

Dqz(q) - изменение себестоимости за счет изменения объема производства, тыс.руб.

Фактическая себестоимость продукции по сравнению с плановой увеличилась на 15826,7 тыс.руб. на весь объм молока, то есть на 12%. На это изменение оказали влияние следующие факторы: себестоимость единицы продукции возросла на 9061,6 тыс.руб. и составила 106,5% к плановому уровню; объем производства продукции увеличился на 5,1%, то есть на 6765,1 тыс.руб.

Вывод

В результате проведенного анализа себестоимости в данном хозяйстве было выявлено, что фактическая себестоимость 1 тонны молока выше плановой на 2280 рублей. Увеличение себестоимости произошло в результате увеличения затрат на одну голова на 956,3 руб., увеличения удельных переменных затрат на 1980,0 руб., повышение продуктивности коров снизило себестоимость на 656,3 руб.

Анализ структуры себестоимости показал, что наибольшую долю занимают затраты кормов, заработная плата и расходы на содержание основных средств.

Произошел перерасход средств фонда оплаты труда на 3465,96 тыс.руб. На это оказало влияние изменение поголовья скота, продуктивности, трудоемкости и уровня оплаты труда. Заработная плата на 1 т молока возросла на 567 руб. за счет увеличения трудоемкости на 445,5 руб. и повышения оплаты за 1 чел – ч на 121,5 руб. Последняя увеличилась за счет повышения тарифных ставок в связи с инфляцией. Дополнительные затраты на содержание животных не окупились прибавкой продуктивности в результате фактические затраты труда выше плановых.

Материальные затраты зависят от количества израсходованных материальных ресурсов и цен на них. Из-за увеличения объема производства, материалоемкости и стоимости материальных ресурсов материальные затраты превысили плановые на 6775,23 тыс.руб. на весь объем производства. Большой удельный вес в материальных затратах занимают расходы на кормление животных. Сумма этих затрат зависит от эффективности использования кормов и их стоимости. Неэффективное использование кормов и увеличения в их составе более дорогих покупных комбикормов привело к перерасходу средств на 1 т молока на 1143 руб.

В результате повышения продуктивности коров себестоимость 1 т молока снизилась на 656,3 руб. Это произошло за счет повышения уровня кормления. В расчете на 1 голову надой молока в среднем увеличился на 0,83 ц. В процессе анализа была выявлена зависимость продуктивности коров от их возраста. Надои молока увеличиваются до шестой лактации, а затем идут на убыль. Так продуктивность коров третей лактации – 33,3ц, шестой – 35,9 ц, а девятой 31,3ц.

Фондообеспеченность предприятия возросла по сравнению с 1997 годом на 17%, фондовооруженность труда на 11,39%, энергообеспеченность на 6,3%, а энерговооруженность труда на 25,57%. Обеспеченность животноводческими помещениями составила 104,67% к уровню прошлого года. Это произошло за счет уменьшения поголовья скота. То, что обеспеченность животноводческими помещениями составляет 117% говорит о неэффективном их использовании.

Увеличение общей суммы накладных расходов на 189,0 руб., увеличение доли молока в общей сумме прямых затрат, пропорционально которым распределяются накладные расходы, на 165,5 руб., а так же увеличения объема производства молока, которое снизило себестоимость на 129,6 руб. привело к увеличению себестоимости 1т молока на 225 руб.

В данном хозяйстве выявлены следующие резервы снижения себестоимости. В результате применения новой технологии трудоемкость снизится на 28% и планируемая экономия составит 8573,04 руб. на 1 т продукции. Увеличение расходов кормов на 1 гол на 2 кормовые единицы приведет к увеличению производства молока на 2061,72 ц, при неизменном количестве голов. Увеличение удельного веса более продуктивных пород кормов, а так же изменение структуры стада по возрастному признаку приведет к увеличению среднего надоя молока на 779,23 ц от всего поголовья. Использование всех выявленных резервов, с учетом дополнительных затрат на их освоение приведет к снижению себестоимости 1 т молока на 2,52 тыс.руб.

В целом деятельность хозяйства можно оценить положительно. За пять лет оно добилось определенных успехов в снижении затрат на рубль продукции. За этот период уровень данного показателя снизился на 3,3% и составил 80,7 коп, тогда как в среднем по отрасли он составляет 82 коп., а на передовом хозяйстве 80коп. На каждый рубль затрат приходится 19,3 коп прибыли. Затраты окупаются на 23,9%.

Литература

1. Баканов М.И. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 1999. – 512с.

2. Завгородний В.И. Анализ хозяйственной деятельности сельскохозяйственных предприятий. - М.: Агропромиздат, 1987. – 359с.

3. Методическое пособие по выполнению курсовой работы по статистике. – Краснояр.: Красноярский Аграрный университет,

4. Овсянников С.Г. Экономический анализ деятельности сельскохозяйственных предприятий. Мн.: Высш. Шк., 1983. – 249 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: Новое знание, 2002. – 687с.

6. Шеремет А.Д. Методика финансового анализа. - М.: ИНФРА – М, 1997. 310 с.