Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Лизинг

Курсовая работа: Лизинг

Казахский Аграрный Университет

Кафедра Экономики

Курсовая работа по дисциплине

«Основы предпринимательской деятельности»

Тема:

ЛИЗИНГ

Выполнил:

Проверил:

Оглавление

Введение. 2

1. Аренда и арендные услуги в экономике. 4

2. Основные понятия финансового лизинга. 11

3. Классификация видов и типов лизинга. 15

4. Мировой опыт развития лизинга. 21

5. Состояние и перспективы развития лизинга в РК и странах СНГ. 30

6. Экономическая сущность лизинга. 33

7. Бухгалтерский учет и налогообложение. 40

8. Таможенное и валютное регулирование лизинговых операций. 49

9. Особенности страхования лизинговых операций. 53

10. Подготовка и проведение работ по совершению лизинговой сделки. 55

11. Инвестиционные аспекты лизинговой деятельности. 59

Заключение. 66

Список используемой литературы.. 67

Введение

Известное английское слово «lease» в русской транскрипции звучит «лизинг», в переводе означает «аренда». «Аренда» означает (понимается) как сдача имущества во временное владение и пользование за определенную плату. При этом под арендой, как краткосрочной, так и долгосрочной, всегда понимались двусторонние отношения (арендодатель – арендатор).

Применение нового термина «лизинг» в странах СНГ появилось недавно, с переходом на рыночные отношения. Новый вид аренды – финансовый, который ранее не использовался у нас, а на Западе он много лет служит важным источником новых инвестиций.

Сущность лизинга – компания или предприятие, потенциальный лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки. Согласно этой сделке, лизингополучатель выбирает продавца, который производит или имеет требуемое имущество, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное владение и пользование за оговоренную в договоре лизинга плату. В зависимости от условий договора, по окончании срока его действия, имущество возвращается лизингодателю или переходит в собственность лизингополучателя.

Лизинг рассматривается как один из разновидностей предпринимательской деятельности, как инвестиция. Он позволяет, не имея достаточно больших финансовых средств, обновлять основные фонды, приобретать современное оборудование, сокращать потери от его морального износа. Как инвестиционный инструмент лизинг обладает большой мобильностью и эффективностью. Это явилось причиной его широкого развития и распространения как предпринимательства.

Лизинг, как рыночная категория, еще недостаточно разработан и в теоретическом и в практическом аспекте в условиях Казахстана. От решения проблемы развития лизинга во многом зависит и активизация инвестиционной деятельности, оживления экономики и улучшения социально-экономической ситуации в аграрном секторе.

В странах СНГ и в Казахстане интерес к лизинговой деятельности из года в год начинает расти. Увеличивается число лизинговых компаний. Особенно в Казахстане, так как в настоящее время лизинг является одной и перспективных форм привлечения инвестиций в аграрный сектор народного хозяйства Республики Казахстан. Появились аналитические публикации о проблемах лизингового бизнеса, фундаментальные работы по финансовому лизингу в России и Казахстане. Необходимость которых продиктована требованиями времени и является весомым вкладом в аграрную экономику страны.

Для развивающихся стран лизинг, как форма инвестирования, представляет особый интерес, который может, в силу присущих возможностей, стать импульсом технического перевооружения, создания необходимых мощностей в АПК и ее экономике в целом.

Предметом исследования данной курсовой работы выступает оперативный лизинг, как самый распространенный среди других финансово-хозяйственных операций, и комплекс имущественных отношений финансового лизинга.

1. Аренда и арендные услуги в экономике

1.1. Сущность и понятие аренды.

Аренда – представляет собой двусторонние отношения. Участниками арендной сделки являются арендатор и арендодатель. Арендатор получает за соответствующую плату во временное владение и пользование имущество, арендодатель передает или обязуется передать это имущество арендатору.

Арендные сделки являются самыми распространенными среди других финансово-хозяйственных операций.

В качестве арендатора и арендодателя могут выступать как юридические, так и физические лица (зарегистрированные и незарегистрированные как индивидуальные предприниматели).

Взаимные права и обязанности сторон определяются арендным договором. Арендодатель (по гражданскому законодательству – наймодатель) предоставляет имущество в аренду на условиях платы за его пользование в порядке, сроки и в форме установленные договором. Если договором они не определены, то считается, что установлены порядок, сроки и форма, обычно применяемые при найме аналогичного имущества при сравнимых обстоятельствах.

Общую характеристику арендных отношений можно представить следующим образом:

Таблица – Общая характеристика арендных отношений.

|

Основные параметры |

Арендные отношения |

| 1. Субъекты отношений | Арендодатель и арендатор. |

| 2. Объекты отношений | Любое имущество, разрешенное в обороте, включая природные объекты. |

| 3. Правовое отношение сторон | Имущественное двухстороннее правоотношение. |

| 4. Ответственность наймодателя за качество имущества | За качество отвечает арендодатель. |

| 5. Отношение с продавцом имущества |

Арендодатель (продавец) Арендатор (покупатель). |

| 6. Обязанности наймодателя | Как у собственника имущества. |

| 7. Уведомление продавца о цели приобретения имущества | Не производится. |

| 8. Право собственности на имущество после возвращения его стоимости | Только в форме купли-продажи. |

Объектом аренды выступает имущество в виде непотребляемых вещей.

К непотребляемым относятся вещи, которые не теряют своих натуральных свойств в процессе их использования. Это требование к объектам аренды объясняется тем, что по истечении срока аренды, арендуемая вещь должна быть возвращена арендодателю.

Объектами аренды могут выступать: земельные участки; обособленные природные объекты; предприятия и другие имущественные комплексы; здания и сооружения; нежилые и жилые помещения; оборудование; транспортные средства инвентарь, инструмент и другие непотребляемые вещи.

Договор аренды на срок более одного года должен быть заключен в письменной форме. А если хотя бы одной из сторон договора является юридическое лицо, то независимо от срока договор также должен быть заключен в письменной форме.

Договор в письменной форме будет признаваться заключенным, если стороны используют следующие формы (глава 23 ГК РК):

- обменяются документами через почтовую, телеграфную, электронную и др. виды связи;

- сторона, получившая письменное предложение о заключении договора (оферта), совершает в определенный срок действия по выполнению установленных в оферте условия договора (акцепт).

Например, предприятие «А» направляет предприятию «Б» предложение заключить договор аренды автомобиля. Предприятие «Б» принимает предложение и в установленный офертой срок производит платеж в чсет арендной платы в адрес предприятия «А». Согласно ст. 395 ГК РК договор считается заключенным в письменной форме.

С экономической точки зрения арендная плата является доходом для арендодателя и расходом для арендатора. Гражданское законодательство РК предоставляет участникам арендных отношений полную самостоятельность в определении порядка, условий и сроков внесения арендной платы.

Одной из основных обязанностей арендодателя по договору аренды является передача сданного в аренду имущества арендатору. Арендодатель обязан предоставить арендатору имущество в состоянии соответствующем условиям договора и назначению имущества (ст. 547 ГК РК). Объект аренды должен быть подробно описан в договоре. При отсутствии в договоре аренды условия о предмете договора он не может считаться заключенным (ст. 542 ГК РК).

При передаче объекта аренды арендатору необходимо не только дать подробное описание имущества, но и отразить его техническое состояние (наличие неисправностей или иных недостатков).

Все необходимые сведения об объекте аренды могут быть приведены в договоре или в отдельном документе, который составляется при передаче имущества арендатору и является неотъемлемой частью договора, например, в акте приема-передачи.

1.2. Классификация видов и форм аренды.

Различают виды аренды по длительности срока заключаемого договора:

1) краткосрочная аренда – срок до 1 года – прокат (рентинг);

2) среднесрочная аренда – срок от 1 до 3 лет – оперативный лизинг (операционный лизинг);

3) долгосрочная аренда – срок свыше 3 лет (финансовый лизинг).

Аренду классифицируют также по объекту:

1) аренда транспортного средства

2) аренда здания и сооружения

3) аренда предприятия.

Аренда транспортного средства.

По договору аренды транспортного средства (фрахтования на время) арендодатель предоставляет арендатору за определенную плату транспортное средство во временное владение и пользование.

Гражданским кодексом рассматриваются договоры аренды транспортного средства с предоставлением услуг по управлению и технической эксплуатации (договор аренды транспортного средства с экипажем и без экипажа). Члены экипажа подчиняются распоряжениям арендодателя в части управления и технической эксплуатации арендатора в части коммерческой эксплуатации транспорта. Члены экипажа связаны с арендодателем трудовыми отношениями, и на время аренды транспортного средства эти отношения сохраняются (ст. 588 ГК РК).

Арендатор, если иное не предусмотрено договором, обязан нести расходы по оплате топлива и других расходных материалов, оплачивать сборы и производить другие платежи, связанные с коммерческой эксплуатацией транспортного средства (ст. 589 ГК РК). Отметим, что согласно ст. 587, арендодатель обязан поддерживать надлежащее состояние транспортного средства, сданного в аренду, в т.ч. осуществлять текущий и капитальный ремонт, а также предоставлять необходимые принадлежности.

Аренда здания или сооружения.

По договору аренды здания или сооружения арендодатель обязуется передать арендатору за определенную плату эти объекты во временное владение и пользование. Если оговор аренды здания или сооружения заключается сроком не менее года, то такой договор подлежит государственной регистрации. С момента регистрации он считается заключенным.

По общему правилу сданное в текущую аренду имущество в виде зданий или сооружений продолжает числиться в учете арендодателя и на него продолжает начисляться амортизация. В учете арендатора имущество числится за балансом. Плата за аренду производственных фондов включается в состав накладных расходов. Расходы по аренде основных средств общехозяйственного назначения признаются расходами периода.

Аренда предприятия.

По договору аренды предприятия арендодатель обязуется передать арендатору за определенную плату во временное владение и пользование предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности. Имущественный комплекс может включать в себя земельные участки, здания, сооружения, оборудование и др. Арендатору передаются оборотные средства (сырье, топливо, материалы и т.п.), и права на пользование основными средствами производственного и общехозяйственного назначения. Арендатору передаются также права, связанные с использованием интеллектуальной собственности арендодателя. К их числу относятся исключительные права арендодателя на обозначение, на использование фирменного наименования, товарного знака и др.

Арендодатель по оговору аренды предприятия может уступить арендатору права требования и перевести на него долги предприятия. Акт инвентаризации и иные документы, свидетельствующие об экономическом состоянии и стоимости предприятия должны прилагаться к договору аренды.

Передача долгов осуществляется в порядке, определенном главой 19 ГК РК (общая часть), где приводятся условия перемены лиц в обязательстве. Предприятие может быть передано арендатору только по завершении процедур по расчетам с кредиторами.

Если договор заключен на срок более 1 года, то он подлежит обязательной государственной регистрации. Права арендодателя, полученные им на основании лицензии на занятие соответствующей деятельностью, не подлежат передаче арендатору, если иное не установлено законодательными актами. Права и обязанности по отношению к работникам предприятия переходят от арендодателя к арендатору в соответствие с законодательством о труде.

Арендатор обязан поддерживать предприятие в надлежащем техническом состоянии, включая его текущий и капитальный ремонт, если договором не предусмотрено иное.

Различают формы аренды по способу оплаты арендных платежей. Так, арендная плата может быть установлена в виде уплаты денежными средствами, предоставления имущества, продукции, работ, услуг. Законодательством предусмотрена плата за арендуемое имущество в виде:

- определенных в твердой сумме платежей, вносимых периодически или единовременно (ст. 599 ГК РК).

- установленной доли, полученной в результате использования нанятого имущества продукции, плодов или доходов.

Пример. Арендатор использует оборудование для производства кондитерской продукции. По договору в качестве платы за аренды оборудования арендатор передает арендодателю 10 процентов от произведенной на арендованном оборудовании продукции.

- предоставления нанимателем определенных услуг.

Пример. Консалтинговая фирма заключила с предприятием «А» договор аренды офисного помещения. В качестве платы за пользование имуществом консалтинговая фирма оказывает арендодателю консультационные услуги по вопросам налогообложения и хозяйственного права.

- передачи нанимателем наймодателю обусловленной договором вещи в собственность или в наем.

Пример. Арендодатель передает арендатору в пользование здание сроком на 2 года. Арендатор в виде арендной платы передает в собственность арендодателя трактор.

- возложения на нанимателя обусловленных договором затрат по улучшению нанятого имущества.

Пример. Арендатору предоставлено право пользования зданием. По условиям договора в виде арендной платы арендатор обязан осуществить строительство пристройки к используемому зданию.

Участники арендных отношений могут предусмотреть сочетание перечисленных форм платы.

1.3. История и этапы развития арендных отношений на мировом

рынке, странах СНГ, Республике Казахстан

В литературных источниках приведены примеры, что самые ранние документы об аренде датируются 2000 годом до нашей эры и принадлежат древнему государству Шумер. В аренду сдавались сельскохозяйственные животные и орудия труда.

Положения об арендных отношениях содержатся в законах Хаммурапи, принятых в 1775 – 1750 г.г. до н.э. в нескольких статьях данного судебника подробно рассматриваются все случаи аренды и нормы арендной платы, условия залога имущества.

Другие древние цивилизации, включая греков, римлян, египтян считали аренду привлекательным, доступным, иногда единственно возможным способом приобретения оборудования, земли и домашнего скота.

Древние финикийцы, прослывшие отличными моряками практиковали аренду судов как на долгосрочной, так и краткосрочной основе.

В XI веке в Венеции также существовали сделки, связанные с арендными отношениями: венецианцы сдавали в аренду торговцам и владельцам судов очень дорогие по тем временам якоря. По окончании плавания они возвращались владельцам, которые вновь сдавали их в аренду.

Таким образом, в период процветания торговли, судоходства и ремесленничества в аренду сдавались: суда якоря ремесленный инвентарь, а также военная техника.

Однако время от времени происходили события, порождавшие уникальные формы и предметы аренды. Так, в 1248 году была зарегистрирована арендная сделка, при которой рыцарь Бонфис Манганелла Гаэта арендовал доспехи для участия в Седьмом крестовом походе. Затем он выплачивал за них арендную плату, которая в конечном итоге превысила первоначальную стоимость этих доспехов.

В 1284 году в Великобритании был принят закон Уэльса – один из первых нормативных документов, регулирующих арендные отношения.

В 1572 году в Великобритании вынуждены были принять новый законодательный акт, т.к. к тому времени участились сделки с целью сокрытия истинного положения вещей: кто владелец, кто собственник (это использовалось как способ скрытой передачи собственности, чтоб ввести в заблуждение кредиторов).

С развитием производства (индустриализации) в XIX в. передача в аренду производственных фондов арендные отношения усложнились. Появились посредники, которые стали заниматься закупом имущества, предназначаемого для использования в производстве (бизнесе) и передачей его во временное владение и пользование другим лицам (предпринимателям). Начиная с XX в. широкое распространение в странах запада и в Америке получил такой вид имущественного найма как финансовый лизинг.

На территории бывшего СССР широкое распространение имел прокат. В 70-80 годы в системе агроснабжения государство расширило свою деятельность по прокату приборов и других технических средств. Этим занимались территориальные органы Госснаба СССР. Соответственно были разработаны типовые документы для регулирования данного вида деятельности.

В качестве объекта проката выступали приборы и аппаратура общего применения, используемые в различных отраслях народного хозяйства для научных исследований, контроля качества продукции, отработки технологических процессов, наладки новых производств и для других целей.

Открывались и специализированные пункты проката, например, для предприятий, выполняющих строительные работы в прокат передавались строительные машины, оборудование и средства малой механизации.

1.4. Правовая основа арендных отношений.

Основным законодательным документом, регулирующим арендные отношения, является Гражданский кодекс РК (Особенная часть), в котором глава 29 полностью посвящена вопросам имущественного найма (аренды). Следует также учитывать положение глав 22 – 24 гражданского кодекса РК (Общая часть), где рассматриваются общие положения о договоре.

Налогообложение и бухгалтерский учет арендных операций связан с положениями гражданского законодательства, т.к. отношения сторон договора аренды основываются на гражданско-правовых принципах. Согласно ст. 10 Налогового кодекса РК понятия гражданского законодательства республики Казахстан, используемые в Кодексе, применяются в том значении, в каком они используются в гражданском законодательстве, если иное не предусмотрено Налоговым кодексом.

Особые правила, касающиеся формы договора аренды, предусмотрены ГК РК, в частности, для договора проката (ст. 595,596), аренды транспортного средства (ст. 5/85,586), аренды зданий и сооружений (581), а также аренды предприятий (573).

ГК РК предусматривает также порядок прекращения договора аренды, условия возврата арендованного имущества, распределение ответственности за неисполнение или ненадлежащее исполнение сторонами обязательств, условия и порядок возмещения убытков.

2. Основные понятия финансового лизинга

2.1. Понятие финансового лизинга

Английское слово «lease» в русской транскрипции - «лизинг», в переводе означает «аренда». Современное понятие лизинга носит сложный характер и не имеет однозначного определения. Под ним всегда подразумевается либо оперативный лизинг, либо финансовый лизинг.

Финансовый лизинг имеет сложный экономический механизм. он представляет собой комплекс имущественных отношений, связанный с передачей средств производства во временное пользование за счет купли продажи и последующей сдачи в лизинг.

По закону РК «О финансовом лизинге» от 2000 г. с учетом изменений, внесенных в 2003 и 2004 г.г. дается следующее определение:

Финансовый лизинг – это вид инвестиционной деятельности, при которой лизингодатель обязуется передать приобретенный в собственность у продавца и обусловленный договором лизинга предмет лизинга лизингополучателю за определенную плату и на определенных условиях во временное владение и пользование на срок не менее трех лет для предпринимательских целей.

Передача предмета лизинга по договору лизинга должна, согласно закону РК, соответствовать одному или нескольким из следующих условий:

1) передача предмета лизинга в собственность лизингополучателю (или) предоставления права лизингополучателю на приобретение предмета лизинга по фиксированной цене определены договором лизинга;

2) срок лизинга превышает 75 % срока полезной службы предмета лизинга;

3) текущая (дисконтированная) стоимость лизинговых платежей за весь срок лизинга превышает 90 % стоимости передаваемого предмета лизинга.

2.2. Функции и принципы лизинга.

Функции:

Производственная – способствует развитию производства предприятий разных отраслей (строительная, легкая и тяжелая промышленность, сельскохозяйственное производство)

Лизинг в для предприятий этих отраслей один из способов приобретения дорогостоящих основных производственных средств.

Сбытовая – для продавца- изготовителя этих производственных средств Финансовый лизинг представляет собой один из способов реализации своей продукции (канал сбыта).

Инвестиционная – лизингодатель, приобретая имущество у продавца с целью последующей передачи в лизинг , осуществляет по сути вложение средств в производственное имущество и ожидает получение прибыли в будущем, т.к. стоимость имущества не только окупится, но и принесет ему доход.

Принципы:

а) Срочность, платность, возвратность – принципы кредитования;

б)Инновационность, экономичность, целенаправленность, имущественная ответственность;

в) Договорные отношения, равноправность сторон, добровольность отношений.

г) Обособление имуществом права пользования от собственника, неразрывность договора при изменении собственника имущества.

2.3. Объекты и субъекты лизинга.

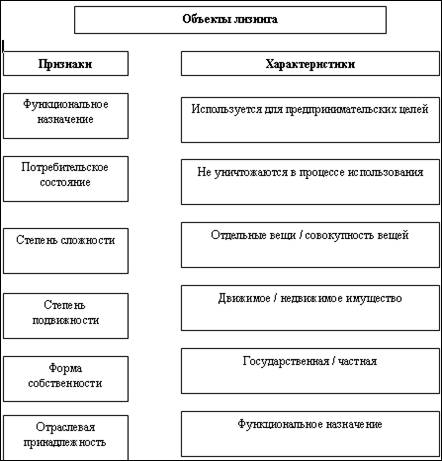

Согласно ГК РК и закону РК «О финансовом лизинге» объектами лизинга могут быть:

здания, сооружения, машины, оборудование, инвентарь, транспортные средства, земельные участки и любые другие непотребляемые вещи, используемые для предпринимательской деятельности.

НЕ могут быть объектами лизинга: ценные бумаги и природные ресурсы.

Рисунок - Основные характеристики объектов лизинга

В соответствии с классификатором основных средств, к движимому имуществу относятся:

- силовые машины и оборудование и т.п.;

- рабочие машины и оборудование для всех отраслей (в т.ч. агропромышленного комплекса);

- средства вычислительной и оргтехники;

- все виды транспортных средств;

- прочие машины и оборудование.

К недвижимому имуществу относятся:

- производственные здания;

- сооружения (нефтяные и газовые сооружения, гидро-, теплотехнические и транспортные сооружения);

Следует отметить, что объектом лизинга может быть как новое имущество, так и имущество бывшее в употреблении.

Субъектами лизинга выступают:

Лизингополучатель – физическое (индив. предприниматель) или юридическое лицо, осуществляющее предпринимательскую деятельность, приобретающее имущество во временное владение и пользование по договору.

Лизингодатель – физическое лицо (индив. предприниматель) или юридическое лицо, приобретающее имущество в собственность для последующей передачи в лизинг.

Продавец – поставщик, изготовитель имущества, лицо, реализующее имущество лизингодателю.

Инвестор - лицо, участвующее в финансировании лизинговой сделки (финансовые учреждения – банки, инвестфонды, страховые компании и др.).

Таблица – Характеристики субъектов лизинговых отношений

| Продавцы объектов лизинга | Лизингодатели | Лизингополучатели | Дополнительные участники (косвенное участие) |

|

- производители имущества; - торговые фирмы; - собственники имущесва; |

- лизинговые компании; - филиалы, дочерние фирмы предприятий-производителей имущества; - государственные органы; - банки; - финансово-кредитные учреждения |

- предприятия различных отраслей; - индивидуальные предприниматели |

- банки; - страховые компании; - инвестфонды. |

Исходя из вышеизложенного, следует понимать, что:

Лизинговая деятельность – это деятельность лизингодателя по выполнению условий договора лизинга;

Лизинговая деятельность – это совокупность согласованных действий участников лизинга, направленных на установление, изменение или прекращение гражданских прав и обязанностей.

2.4. Преимущества лизинга:

Для лизингополучателя:

- 100 процентное кредитование с различным периодом и сроком платежей

- обновление основных средств, приобретение дорогостоящего оборудования или начать крупный инвестиционный проект

- возможны различные схемы выплат: денежные, компенсационные, смешанные; а также: фиксирование или плавающие ставки погашения основного долга.

Для лизингодателя:

- снижение риска невозврата средств (в отличие от кредитного механизма)

- снижение риска морального и физического износа, т.к. имущество при финансовом лизинге чаще всего выкупается лизингополучателем;

- возможность получения налоговых льгот со стороны государства

Для продавца

- дополнительная возможность сбыта своей продукции

- сделка для продавца выглядит менее рискованной, т.к. лизингодатель берет на себя риск невозврата стоимости имущества.

Для государства в целом

- развитие отраслей за счет притока инвестиций через лизинговый механизм, повышает общий уровень капиталовложений

- лизинг усиливает конкуренцию между источниками финансирования

- при государственном международном лизинге сумма предстоящих лизинговых платежей не учитываются в подсчете национальной задолженности, т. е. появляется возможность превысить лимиты кредиторской задолженности, установленные Международным валютным фондом по отдельным странам.

3. Классификация видов и типов лизинга

3.1. Классификационные признаки, лежащие в основе видов

лизинга

Основные виды лизинга, которые позволяют его выделить, классифицированы по признакам в таблице:

Таблица - Классификация основных видов лизинга

| № п/п | Признаки | Формы организации лизинга |

| 1 | Количество участников |

По количеству участников (субъектов) сделки: - двусторонние лизинговые сделки (прямой лизинг), когда имущество сдает в лизинг не поставщик, а лизингодатель – финансовый посредник, лизинговая компания. -трехсторонние лизинговые сделки – классический вид, вариант: «поставщик-лизингодатель-лизингополучатель». |

| 2 | Тип имущества | Лизинг движимого и недвижимого имущества. |

| 3 | Сектор рынка | Внутренний (в одной стране)и международный (делится на экспортный и импортный) лизинг. |

| 4 | Форма лизинговых платежей | Денежный, компенсационный, смешанный. |

| 5 | Объем обязанностей (объем обслуживания) |

По объему обслуживания лизинг подразделяется на «чистый» и «мокрый»: - Чистый лизинг – это отношение, когда все обслужи- вание имущества берет на себя лизингополучатель, а расходы по обслуживанию не включаются в лизинговые платежи. - Мокрый лизинг – сервисное обслуживание берет на себя лизингодатель. |

| 6 | Срок использования имущества и связанные с ним условия амортизации |

- Лизинг с полной окупаемостью и полной амортизацией, при котором срок договора равняется нормативному сроку службы имущества с полной выплатой стоимости лизингового имущества. - Лизинг с неполной окупаемостью и неполной амортизацией, при котором срок договора меньше нормативного срока службы имущества и окупается только часть стоимости имущества. |

| 7 | Срок договора и степень окупаемости | Один из основных критериев разграничения лизинга на финансовый и оперативный. |

Далее рассмотрим отличительные признаки финансового лизинга от оперативного.

3.2. Отличительные особенности финансового и оперативного лизинга

Оперативный лизинг (операционный).

Оперативный лизинг – сдача имущества в аренду на срок меньше нормативного и лизингодатель сдает его несколько раз, но растет риск возмещения остаточной стоимости и отсутствия спроса.

Признаки оперативного лизинга:

- срок лизинга (аренды);

- многократная сдача имущества в аренду;

- в лизинг сдается не специально приобретенное имущество, а имеющееся в лизинговой компании;

- лизинговая сделка носит двусторонний характер;

- обязанности по техобслуживанию, ремонту и страхованию лежат на лизинговой компании;

- лизингополучатель может расторгнуть договор, если в силу непредвиденных обстоятельств имущество станет непригодным;

- размер оплаты выше, чем при финансовом лизинге (отсутствие клиента, порчи, гибели и т.д.)

- возврат имущества или продление срока широко распространен в сельскохозяйственной отрасли, транспорте и строительстве;

- договорные отношения регулируются Гражданским Кодексом Республики Казахстан.

Таким образом, оперативный лизинг у нас в стране хорошо известен, как аренда.

Финансовый лизинг.

Финансовый лизинг – специальное приобретение имущества в собственность с последующей сдачей его во временное пользование, на срок, равный нормативному и полной амортизации. Лизингодатель возвращает всю стоимость имущества и получает прибыль от лизинговой сделки (рис. 4.1)

Основные признаки, характерные для финансового лизинга:

- появление еще одного субъекта отношений – продавца имущества;

- лизингодатель приобретает имущество для передачи его в лизинг;

- право выбора имущества и продавца принадлежит лизингополучателю (пользователю);

- продавец знает, что имущество специально приобретено для сдачи в лизинг;

- имущество непосредственно поставляется пользователю и принимается им в эксплуатацию;

- все претензии по качеству и т.д. в гарантийный срок лизингополучатель направляет продавцу имущества;

- риск гибели, порчи имущества переходит лизингополучателю после приема-передачи.

3.3. Типы лизинговых отношений по участию сторон

Таблица - Арендные и лизинговые отношения

| Основные параметры | Виды отношений | |

| Арендные | Лизинговые | |

| 1. Субъекты отношений | Арендодатель и арендатор. | Поставщик (изготовитель) имущества, лизингодатель и лизингополучатель. |

| 2. Объекты отношений | Любое имущество, разрешенное в обороте, включая природные объекты. | Имущество, используемое для предпринимательской деятельности, исключая природные объекты. |

| 3. Правовое отношение сторон | Имущественное двухстороннее правоотношение. | Коммерческое трехстороннее правоотношение. |

| 4. Ответственность наймодателя за качество имущества | За качество отвечает арендодатель. | Лизингодатель не отвечает за качество имущества. |

| 5. Отношение с продавцом имущества |

Арендодатель (продавец) Арендатор (покупатель). |

Лизингодатель и лизингополучатель выступают солидарными покупателями имущества у продавца. |

| 6. Обязанности наймодателя | Как у собственника имущества. | Инвестирование лизинговой сделки. |

| 7. Уведомление продавца о цели приобретения имущества | Не производится. | Лизингодатель указывает цель передачи имущества в лизинг конкретному лизингополучателю. |

| 8. Право собственности на имущество после возвращения его стоимости | Только в форме купли-продажи. | Обычно предполагается право выбора (опцион). |

Отличия лизинга от аренды.

а) Необходимо закрепить отличие лизинга от аренды. Существует шесть существенных отличий:

Лизинговые отношения предусматривают трехстороннее и более участие субъектов;

При лизинге активная роль отводится лизингополучателю, а при аренде нет.

При лизинге лизингополучатель наделяется правами и обязанностями покупателя.

По договору лизинга, лизингодатель не отвечает перед лизингополучателем за недостатки переданного имущества.

Несмотря на то, что в течение всего срока собственником является лизингодатель, лизингополучатель принимает на себя обязанности, связанные с правом собственности.

Лизингополучатель при досрочном разрыве должен уплатить неустойку.

б). Основные черты, характеризующие финансовый лизинг в развитых западных странах.

Лизинг – не однотипный финансовый продукт для стран мира и каждая страна имеет особенность и не все страны имеют законодательство, поэтому деление на финансовое и оперативное определяется бухгалтерским и налоговым аспектами. /17,20/

В сентябре 1982 года был принят международный стандарт бухгалтерского учета «JASC» для лизинговых операций. По стандарту “JAS 17 ”, оперативный лизинг – любой лизинг, отличный от финансового. Все риски и потери остаются за лизингодателем. Спрос короткий.

Классификация лизинга по «JAS 17» представлена на следующей схеме:

Рисунок - Классификация лизинга «JAS 17»

3.4. Виды лизинговых отношений

Финансовый лизинг делится на несколько различных видов:

а) классический финансовый лизинг – трехстороннее соглашение – лизингодатель возмещает стоимость и получает прибыль.

б) возвратный лизинг – продажа имущества в лизинговую компанию и возврат его в лизинг с последующим выкупом (рис. 4.3) Поставщик и лизингополучатель в одном лице. Довольно интересна для условий Республики Казахстан.

в) «левередж» (кредитный, паевой, раздельный) лизинг – или лизинг с дополнительным привлечением средств (слово «раздельный» в российских изданиях литературы не совсем удачное – правильно: лизинг с дополнительным привлечением). Это когда участников договора более чем три субъекта, т.е. привлекается банк, фонды и др. организации, которые согласны оплатить часть стоимости имущества, при этом лизингополучатель пользуется всеми налоговыми льготами, из расчета полной стоимости (рис. 4.4, 4.5, 4.6) или берет ссуду на определенных условиях.

Как правило, лизингодатель оформляет в пользу кредиторов залог на имущество и уступает им права на получение части лизинговых платежей в счет погашения ссуды. Риск несет тот, кто давал кредит, а лизингодатель обеспечивает возврат лизинговых платежей и залог.

Лизинг дополнительная помощь в продажах – реализация имущества на основе специального соглашения между поставщиком и лизингополучателем, в случае банкротства лизингополучателя, поставщик обязан выкупить имущество у лизинговой компании.

Сублизинг – через посредника, еще одной лизинговой компании по схеме : Поставщик- Лизингодатель – Лизингодатель – Лизингополучатель. Это происходит из-за удаленности по регионам или Поставщик-Лизингодатель – Лизингодатель (сервис) – Лизингополучатель.

Сублизинг – «даба деппинг» дает возможность комбинировать налоговые выгоды в двух и более странах.

Поэтому лизинговые компании открывают свои филиалы в местах с льготным налогообложением (оффшорных зонах).

4. Мировой опыт развития лизинга

4.1. История возникновения и развития лизинга в развитых

странах США, Германия, Франция, Япония

В эпоху бурного развития железных дорог в США и Великобритании нашел применение лизинг железнодорожных вагонов. Телефонная компания Bell устанавливала телефонные аппараты на условиях аренды. В годы второй мировой войны США поставляли своим союзникам военное оборудование и имущество на условиях аренды, которое получило в истории известность как «Ленд Лиз».

Сущность лизинговой сделки была раскрыта ещё во времена Аристотеля (IV в. до н. э.). Ему принадлежат известные слова «богатство состоит в пользовании, а не в праве собственности», т.е. чтобы получить доход, хозяйственнику совсем не обязательно иметь в собственности какое-то имущество, достаточно лишь иметь право пользоваться им и в результате получить доход. Следовательно, лизинг (аренда), как вид предпринимательства не нова.

В современное время основателем лизинговой индустрии считается Генри Шонфельд. Он в 1952 году организовал в Сан-Франциско компанию «United States Leasing Corporation», в которой лизинг стал предметом основной деятельности. Эта компания интересна тем, что, имея небольшой собственный капитал «United States Leasing Corporation» предоставляла лизинговые услуги на суммы, размер которых значительно превышал его активы. Еще одна примечательность компании – она независима и не контролируется банками, финансовыми группами и производителями оборудования. В настоящее время, компания называется «U.S. International Inc. (U.S. Leasing)».

В 1960 – 1980 годы лизинг интенсивно развивался в США, Канаде и Европе, затем лизинг появился в Австралии и Японии. Уровень развития лизинга к 1990 году составил в США 28% от общего объема инвестиций в промышленность, в Австралии – более 30, Великобритании – 20, Франции – 17, Германии – 15. В странах СНГ этот вид предпринимательства находится на начальном пути зарождения. (Скорее всего, он будет одним из ведущих направлений в странах СНГ, в силу экономического состояния народного хозяйства). Масштабы и динамика развития лизинга показывают, что новый вид предпринимательства – один из видов имущественного найма.

Лизинг в мировом масштабе характеризуется различной отраслевой структурой. Так, например, в Европе широко используется лизинг автомобилей, причем как для личного пользования, так и для производственных целей. По данным издательства «Европейский лизинг», на рынок лизинговых услуг приходится автомобилей до 50% общего объема закупок имущества. Остальную долю в объеме лизинговых услуг занимает производственное оборудование, лизинг морских судов, самолетов, компьютеров и др. Приоритет лизинга автомобилей в Западной Европе объясняется тем, что автомобильные компании вынуждены искать пути реализации своей продукции именно через этот механизм как наиболее эффективный.

Всего в Западной Европе через лизинг в настоящее время осуществляется более 20% инвестиций в производственные фонды. При этом до 80% лизингового бизнеса Западной Европы приходится на Великобританию, Германию, Италию и Францию. Переход на рыночное развитие Венгрии, Чехии, Словакии и других стран Восточной Европы, а также стран СНГ открыли новые возможности для лизингового бизнеса. Однако рынок лизинговых услуг в США имеет определенные отличия от стран Западной Европы, а тем более от стран Восточной Европы и СНГ.

Лизинг в США находится на более высоком уровне, чем в Западной Европе, которая, в свою очередь, опережает страны Восточной Европы и страны СНГ как по масштабам, так и по уровню развития. Например, широкое использование лизинга в США и развитых странах Западной Европы объясняется более благоприятными экономическими условиями. В этих странах (начиная с 50-х гг. – в США и с 60-х гг. – в западной Европе) осуществляется значительная поддержка предпринимательского бизнеса, который в основном и развивается за счет инвестиций через лизинговый механизм. Для использования лизинга не обязательно предоставление особых налоговых льгот, вполне достаточно тех преимуществ, которые продиктованы самим механизмом. Так, возможность отнесения на себестоимость продукции лизинговых платежей имеет преимущество перед другими формами производственных инвестиций /22, 23/.

Уровень и глубину развития лизинга в стране определяют:

· нормативно-законодательная база;

· государственное регулирование;

· макроэкономические условия, состояние инвестиционного рынка (инвестиционные льготы, уровень банковского процента, особенности налогообложения, степень инфляции и др.);

· использование системы бухгалтерского учета.

Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали специального законодательства по лизингу, а реализуют его в рамках обычного коммерческого права, в то время как Франция, Португалия, Швеция имеют специальное законодательство, где указаны в основном права лизингодателя и лизингополучателя, их взаимоотношения с производителями имущества, сдаваемого в лизинг.

Лизинг как специфическая форма экономических отношений отражается в юридическом документе, где оговариваются необходимые поручения, право доверительной собственности, договор о купле-продаже и др.

Некоторые страны Западной Европы (Франция, Бельгия, Италия) придерживаются концепции экономического собственника (как правило, опцион является обязательным условием лизинга), а другие же (Великобритания, Ирландия, Голландия, в том числе США) строят взаимоотношения, исходя из концепции юридического собственника. Кроме того, некоторые страны Западной Европы занимают в юридическом отношении промежуточное положение, имея в своем законодательстве элементы, характерные как для той, так и для другой правовой системы.

В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества по истечении срока соглашения по предварительно согласованной цене (опцион); в то же время опцион в Великобритании, США не является условием лизинга, где в соглашении предусматривается аренда-продажа. При этом, например в США, лизинг имеет форму финансовой сделки, используемой наряду с кредитом и другими займами.

Законодательством Германии, Швейцарии предусмотрен опцион, который приводит лизинг к соглашению купли-продажи в рассрочку особого типа, когда в случае лизинга владельцем имущества остается лизингодатель, а в случае купли-продажи в рассрочку право владения переходит к получателю в момент оформления соглашения. Лизинг отличается от аренды-продажи, купли-продажи в рассрочку, от сделки под обеспечение в основном экономически обоснованным размером платежей, т.е. договор лизинга, как таковой, определяется не по экономическим критериям, а по форме на соответствие юридическим нормам.

Разнообразие форм экономических взаимоотношений имеет место в некоторых странах мира. Так, например, Законодательством Великобритании, Франции многие соглашения трактуются как лизинговые; в то же время в Германии они могут отвечать понятию сделки в рассрочку. Во Франции лизинговые соглашения, предусматривающие по окончании оговоренного срока возможность опциона (права выкупа по остаточной цене), относятся к сделкам кредит - аренды, причем такое различие имеет принципиальное значение, поскольку сделки типа кредит-аренда регулируются государством другими методами.

Французское законодательство не позволяет изготовителю имущества совершать лизинговые операции.

Государственное регулирование лизинговой деятельности в каждой стране имеет свои особенности. Там, где лизинг является специфической функцией банков (Италия, Франция), они не только регулируют банковскую деятельность, но и осуществляют контроль. В Великобритании, Германии банки осуществляют контроль лишь за той частью лизинговых операций, которые проводятся подведомственными им структурами. Во Франции вся лизинговая деятельность строго регулируется со стороны государства наравне с банками. В других странах управление лизинговой деятельностью, по сравнению с банковскими операциями, значительно упрошен.

Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые соглашения подлежат регистрации в судебных органах с целью оповещения определенного круга лиц, предусмотренного законодательством о собственнике имущества, передаваемого в лизинг, и др.

В Великобритании, Германии, Дании, Нидерландах лизинговая деятельность, как правило, не регулируется и не ограничивается.

Как показывает опыт, специфическое законодательство не является определяющим для развития лизинга, доминирующими являются макроэкономические условия страны, государственная поддержка инвестиционной деятельности и лизинга как важной ее формы. Наиболее благоприятные условия для лизингового рынка созданы в Великобритании, Германии, Ирландии, Норвегии, США и других развитых странах мира. Так, например, в Ирландии для стимулирования лизинга предоставляются лизинговым компаниям государственные субсидии, возможность использовать ускоренный режим амортизации и другие, что благотворно сказалось на лизинговом рынке. И как доказательство тому Ирландия стала мировым центром лизинга самолетов, в стране функционирует Международный центр по оказанию финансовых услуг и др.

Существуют страны, где развитию лизинга препятствуют некоторые ограничения. Например, в Греции запрещен лизинг недвижимости, а также грузового автотранспорта и автобусов, тормозом являются и нормы амортизации, которые регулируются государством, и др. Комитетом по международной стандартизации бухучета (JASC) разработаны стандарты по учету лизинга, которые приняты Бельгией, Великобританией, Грецией, Ирландией, Нидерландами, США, Японией и другими странами. В их основу положен принцип экономического владения передаваемым в лизинг имуществом, однако некоторые страны Западной Европы, а также Комиссия Европейского Союза и Организация европейского лизинга придерживаются юридического права на владение имуществом, передаваемым в лизинг. Исходя из различия владения имуществом, отличаются системы бухгалтерского учета и методы начисления амортизации и налогов, поскольку согласно экономической концепции имущество должно учитываться на балансе лизингополучателя, а согласно юридической - на балансе лизингодателя.

Заключение лизингового соглашения на длительный срок позволяет возмещать стоимость имущества, а также обеспечивает возможность для опциона. Такой подход к учету лизинговых операций наиболее реально отражает в финансовой отчетности сущность обязательств и активов обеих сторон лизинговой сделки и дает возможность обоснованно начислять налоги.

4.2. Особенности и емкость рынка лизинговых услуг в восточно-европейских странах

С середины 80-х годов лизинг включается в официальную экономическую политику Венгрии, Болгарии. Элементы лизинговых структур появляются в Чехии, Польше, Хорватии, России.

Развитие лизингового рынка в мире связано не только с увеличением стран-участниц, интенсивным развитием производств и интеграцией, но и с расширением и объединением международного лизинга. К сожалению, в Западной Европе, по данным Организации европейского лизинга, международный лизинг осуществляется лишь в пределах 2% общего объема лизинговых операций.

Поскольку лизинг в каждой стране развивается на законодательной базе данного государства, то он подпадает под национальные режимы как по налогообложению, так и бухгалтерской отчетности, а это зачастую сдерживает интеграцию международного лизинга, хотя и не является непреодолимым препятствием.

Как известно, оптимальное развитие лизинга зависит от двух концепций – экономической и юридической. Гармонизации лизинга в международном масштабе можно достичь при полном экономическом и валютном союзе. Например, в странах – участницах Европейского Союза, где происходит сближение юридических норм, регулирующих лизинговую деятельность, а также соответствующих экономических условий наблюдается:

· унификация налоговых систем;

· сближение режимов амортизации;

· унификация бухгалтерского учета лизинговой деятельности.

Основным экономическим аспектом лизинговой деятельности является интегрирование налогообложения, инвестиционных льгот, таможенного и валютного регулирования, что требует унификации национальных законодательств некоторых стран, поскольку любые различия, например в налогообложении, нормах амортизации, бухгалтерском учете и другим, ведут к искажению условий конкуренции между странами.

На данном этапе единого рынка лизинга нет, но процессы объединения национальных рынков уже начались. Происходит сближение условий осуществления лизинговых операций за счет унификации общих условий для предпринимательства, которые оказывают влияние на лизинговый бизнес, а также принятие Евросоюзом решений, непосредственно касающихся лизинга.

Экономические условия в рамках Евросоюза позволяют унифицировать налогообложение корпораций, тем самым обеспечив охват самых больших сегментов рынка.

Необходимо отметить, что некоторые меры по сближению налогообложения страны Евросоюза осуществляют в одностороннем порядке, поскольку заинтересованы в том, чтобы налоговые различия не искажали движение инвестиций и условия конкуренции.

Налоговые реформы, осуществляемые Евросоюзом, предусматривают общие принципы:

· доходы облагаются налогом в той стране, где они получены;

· устраняется двойное налогообложение;

· обеспечивается снижение корпоративного налога и налоговых льгот;

· сближаются условия и способы предоставления налоговых льгот, унифицируются ставки налогообложения, вводятся единые принципы исчисления налогооблагаемой базы;

· устраняется дискриминация по отношению к капиталам из стран-партнеров.

Странами Евросоюза пройден значительный путь по выравниванию условий налогообложения, однако еще существуют некоторые различия как в отношении принципов налоговых систем, так и в отношении ставок налогообложения и исчисления налогооблагаемой базы.

Реформируя налоговую систему, страны Евросоюза обеспечивают и сближение амортизации имущества, что напрямую связано с лизинговым механизмом. При этом многие страны используют режим ускоренной амортизации, что позволяет занижать налогооблагаемую базу, увеличивать амортизационные фонды. Поэтому в сентябре 1982 г. Комитет по международным стандартам бухгалтерского учета опубликовал стандарт бухгалтерского учета для лизинговых операций (IAS 17), в котором приведены определения финансового и оперативного лизинга и их основные отличия.

Согласно стандарту IAS 17, под финансовым лизингом понимается лизинговая сделка, в которой практически все риски и доходы, связанные с владением имуществом, передаются лизингополучателю. Право собственности на имущество может передаваться (или не передаваться) в конце срока договора. В финансовом лизинге лизинговые платежи в течение всего срока лизинга обеспечивают лизингодателю возврат стоимости имущества и получение прибыли на вложенный капитал.

Под оперативным лизингом в стандарте IAS 17 понимается любой другой лизинг, отличный от финансового. При оперативном лизинге в основном все риски и потери, свойственные владельцу имущества, остаются за лизингодателем. Срок оперативного лизинга соответствует короткому сроку найма имущества.

Наряду с процессом сближения законодательства по лизингу и режимов налогообложения лизинговых операций страны Евросоюза осуществляют и унификацию бухгалтерской отчетности. Немаловажную роль в этом процессе играет Организация европейского лизинга, Комиссия Евросоюза – форум по бухгалтерскому учету. Однако до сих пор в странах Евросоюза имеют место как экономическая, так и юридическая концепции, когда на балансе учитывается передаваемое имущество экономического и юридического владельца. Как известно, при экономическом подходе не учитывается юридическое содержание лизингового соглашения, поскольку отражается лишь его экономическая суть. При этом лизинговое имущество, а также амортизация при операционном лизинге учитываются на балансе его владельца, а при финансовом лизинге – на балансе пользователя имуществом. Такая система бухгалтерского учета в основном используется в Бельгии, Великобритании, Ирландии, Нидерландах.

При юридическом подходе, который характерен для Германии, Дании, Франции, владелец, как правило, учитывает лизинговое имущество на своем балансе независимо от вида лизинга.

4.3. Опыт развития лизинга в КНР

Развитие лизинга в Китае началось с 1981 г., когда была создана лизинговая копания, которая в наше время оперирует свыше 50% ежегодного объема лизингового бизнеса. При этом государство оказывает содействие производству и восстановлению предприятий, стимулируя и оперативный лизинг, что предусматривает возможность лизингодателя передавать оснащение в лизинг неоднократно на протяжении нормативного срока его службы. Лизинг развивался в Китае достаточно быстро За 1980-1985 г.г. лизинговые операции возросли в 2,8 раза и достигли наконец периода 800 млн. долл. США. Большая часть этого объема приходилось на импортное оснащение. Промышленные и коммерческие банки Китая доминируют в лизинговом бизнесе. Гарантами в контрактах часто выступают банки или наблюдательный государственный орган лизингополучателя.

Таблица - Налоги в странах Европейского союза,

влияющие на осуществление лизинговых операций, %

| Страна | Корпоративные налоги | Налог на добавленную стоимость | ||

| Стандарт-ная ставка | Другие ставки налога | Стандарт-ная ставка | Льготные ставки | |

| Бельгия | 39 | 28-41–в зави-симости от уровня доходов | 20,5 |

6 – продукты питания, 12 – оборудование для охраны окружающей среды |

| Страна | Корпоративные налоги | Налог на добавленную стоимость | ||

| Стандарт-ная ставка | Другие ставки налога | Стандарт-ная ставка | Льготные ставки | |

| Велико-британия | 33 | 25 – для мелких фирм | 17,5 | |

| Германия | 45 | 42 | 15 | 7 – пищевые продукты, печатные материалы, услуги здравоохранения |

| Греция | 35 | 18 | 8 – согласно приложения | |

| Дания | 45 | 16 – 44,7 – в за-висимости от сферы деятельности | 25 | |

| Ирландия | 40 | 10,0 – временная специальная ставка для про-мышленности | 0 – 21 | |

| Испания | 35 | 1 – 25 – в зави-симости от сфе-ры деятельности | 16 | 6 – пищевые продукты |

| Италия | 36 | 19 |

4 – предметы 1-й необхо-димости; 13 – продукция с\х |

|

| Люксем-бург | 20 – 33 – в зависимости от величины дохода | 3 – 15 – в зависимости от вида товаров | ||

| Нидер-ланды | 35 – 40 – в зависимости от уровня доходов | 17,5 | ||

| Португа-лия | 36 | 15 – доход от аренды движи-мого имущества | 16 |

5 – пищевые продукты, проезд на пассажирском автотранспорте |

| Франция | 33 | 18,6 |

2,1 – медикаменты, печатные материалы; 5,5 – продукция сельского хозяйства |

|

Наряду с процессом сближения законодательства по лизингу и режимов налогообложения лизинговых операций страны Евросоюза осуществляют и унификацию бухгалтерской отчетности. Немаловажную роль в этом процессе играет Организация европейского лизинга, Комиссия Евросоюза – форум по бухгалтерскому учету. Однако до сих пор в странах Евросоюза имеют место как экономическая, так и юридическая концепции, когда на балансе учитывается передаваемое имущество экономического и юридического владельца. Как известно, при экономическом подходе не учитывается юридическое содержание лизингового соглашения, поскольку отражается лишь его экономическая суть. При этом лизинговое имущество, а также амортизация при операционном лизинге учитываются не балансе его владельца, а при финансовом лизинге – на балансе пользователя имуществом. Такая система бухгалтерского учета в основном используется в Бельгии, Великобритании, Ирландии, Нидерландах.

При юридическом подходе, который характерен для Германии, Дании, Франции, владелец, как правило, учитывает лизинговое имущество на своем балансе независимо от вида лизинга.

5. Состояние и перспективы развития лизинга в РК и странах СНГ

5.1. Развитие лизинга в странах СНГ.

В странах СНГ на протяжении многих десятков лет господствовала общественная собственность на средства производства с ее идеологией, о том, что только посредством общественной собственности можно достичь богатства, то есть общественная собственность является единственной основой экономики и социальной структуры общества. Это создавало неблагоприятную среду для внедрения лизинга в предпринимательскую деятельность, ибо экономический механизм последнего требует отказа от многих обычных представлений, а люди психологически и профессионально не были подготовлены к таким изменениям.

В 70-80 г.г. лизинг в СССР рассматривался как один из способов приобретения и реализации такого оборудования как:

- крупногабаритные универсальные и др. дорогостоящие станки;

- поточные линии;

- дорожно-строительное, кузнечнопрессовое, энергетическое оборудование;

- ремонтные мастерские;

- самолеты;

- морские суда;

- автомашины;

- вычислительная техника.

Лизинг обычно фиксировался в соглашениях между советскими иностранными партнерами.

На условиях аренды в СССР использовались иностранные контейнеры, грузовые автомобильные виды транспорта.

Вместе с тем, развитие международного лизинга сдерживалось, и главным образом из-за того, что не было иностранной валюты для оплаты.

1989 г. характеризуется как начало этапа зарождения лизингового бизнеса в странах СНГ, который длился до 1992 г. В этот период были созданы первые лизинговые компании. Лизинговые фирмы и некоторые коммерческие банки осуществляли в разовом порядке и в незначительных объемах небольшие лизинговые операции.

5.2. Перспективы развития лизинга в Казахстане.

Современное состояние агропромышленного комплекса (далее - АПК) Республики Казахстан характеризуется кризисом его технического потенциала. Почти в два раза сократился машинно-тракторный парк (далее - МТП), выработан ресурс основных узлов и агрегатов. Посевные площади сокращаются пропорционально сокращению количества тракторов.

В сложившейся ситуации для того, чтобы стабилизировать обстановку и создать предпосылки обновления парка сельскохозяйственных машин, необходимо формирование эффективно работающей системы технического сервиса и, в первую очередь, обеспечение условий для максимального использования как оставшегося технического потенциала, так и тех ограниченных ресурсов, которые государство в состоянии направлять на поддержку сельского хозяйства.

Одним из возможных вариантов решения проблемы является: создание сети лизинговых компаний. Основная цель - обеспечение техническим потенциалом и поддержка сельскохозяйственного товарного производства Республики Казахстан посредством предоставления сельхозтоваропроизводителям (сельским жителям) широкого спектра услуг; применения интенсивных технологий производителями продукции при возделывании сельскохозяйственных культур.

Согласно данным Министерства сельского хозяйства Республики Казахстан, средний возраст нынешнего парка тракторов и комбайнов составляет 13-14 лет, при нормативном сроке эксплуатации 7-10 лет. Коэффициент технической готовности имеющейся техники не превышает 0,7 и нагрузка на единицу техники превышает норматив в 1,2-1,6 раза.

Следовательно, состояние технического потенциала АПК является критическим. К тому же пока что существует большой недостаток финансовых средств у сельских товаропроизводителей для обновления парка сельхозмашин. До сих пор сохраняется диспаритет цен на энергоносители и продукцию машиностроения, а также низкие цены на сельхозпродукцию при ее высокой себестоимости. Данные обстоятельства предопределили возможность возрождения лизингового бизнеса как одного из путей выхода и очень актуального в современных условиях Казахстана.

Для решения этой проблемы назрела необходимость образовать современную финансово-устойчивую лизинговую компанию. Однако на данном этапе отсутствуют серьезные научно- исследовательские работы по обоснованию и созданию финансово-лизинговой компании нового типа для наших условий.

Известно, что в течение 10 лет переходного периода лизинговый вид деятельности в Казахстане прошел три этапа. В работах Смагулова А.С. достаточно хорошо изложены проблемы и перспективы о лизинговой деятельности в Казахстане. Впервые была сделана попытка дать оценку лизинговым компаниям переходного периода, а также обосновать необходимость продолжения изучения и исследования лизинговой деятельности, в том числе в высших учебных заведениях.

Лизинг техники как особая сфера предпринимательской деятельности при активном внедрении и в силу присущих ему возможностей может быть мощным импульсом технического перевооружения производства, структурной перестройки экономики АПК, насыщения рынка высококачественными товарами, а также одним из способов выгодного вложения свободных денежных средств в лизинговый бизнес.

На основании вышеизложенного целью настоящей работы является ознакомление студентов и слушателей повышения квалификации аграрных вузов с основными понятиями лизинговой деятельности, ее роли и месте в АПК Казахстана.

Дана краткая характеристика о значении лизинга в международном сообществе:

- особенности развития лизинга в мировой экономике;

- краткое содержание деятельности финансово-лизинговых компаний;

- принципиальные схемы финансово-лизинговой компании для условий аграрного сектора Казахстана АПК.

5.3. Государственная поддержка и стимулирование лизингового

бизнеса в Казахстане.

Наличие правового обеспечения лизинговой деятельности является необходимым, но недостаточным условием развития лизинга. Становление любой деятельности во многом зависит от экономического окружения, в котором приходится работать, и в первую очередь от налогового, валютного и таможенного регулирования.

Первые лизинговые компании в Казахстане, как и в России, были созданы при банках, у которых имеются средства для финансирования проектов. В частности, «Альянс-Лизинг», «Зерновая лизинговая компания», ЗАО "АТФ-Лизинг при ОАО "Алматинский торгово-финансовый банк" и ОАО "БТА-Лизинг" при ОАО "Банк ТуранАлем", «Астана-Финанс». На стадии развития основными клиентами этих лизинговых компаний являлись корпоративные клиенты банков. Поставщиками оборудования являются как казахстанские предприятия, так и зарубежные, в том числе и российские. Основными потребителями лизинговых услуг этих компаний являются топливно-энергетическая отрасль, металлургия, транспорт, торговля, сельское хозяйство.

Большой интерес казахстанские лизинговые компании проявляют к российскому оборудованию. В частности, компания БТА-лизинг заинтересована в поставках российских комбайнов и автомобилей Камаз. Обеспечением этих сделок может быть казахстанское зерно. Возможно проведение сделок с участием российских лизинговых компаний по схеме сублизинга, когда лизингополучателем оборудования будет казахстанская лизинговая компания, которая будет сдавать оборудование в сублизинг конечному пользователю. При этом можно разработать схемы, которые учитывали бы особенности налогового, таможенного и валютного регулирования обеих стран, для минимизации расходов всех участников сделки.

Сравнительная таблица условий лизинга некоторых компаний представлена ниже.

Таблица - Условия лизинговых компаний

|

№ п\п |

Наименование компании |

% ставка |

Срок лизинга |

Аванс, % |

Обеспечение |

| 1 | КазАгроФинанс | 4 | 5-7 | 10-25 | Обеспечение ближайшего платежа в виде гарантии, залог денег, задатка |

| 2 | Агромашлизинг | 12-25 | 12-60 месяцев | 20-50 | Индивидуальный подход |

| 3 | БТА Лизинг | 13-25 | 2-5 | 10-30 | Индивидуальный подход |

| 4 | АТФ Лизинг | 18-22 | 3-5 | 10-30 | Индивидуальный подход |

| 5 | Халык Лизинг | До 18 | 3-6 | До 20 | Индивидуальный подход |

6. Экономическая сущность лизинга

6.1. Виды лизинговых платежей

Экономическое обоснование как состава, так и размера лизинговых платежей в организации лизинговых платежей является наиболее важным элементом.

Плата за лизинг – это форма экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества. Она обеспечивает возмещение стоимости средств производства (имущества), накопление капитала и стимулирование предпринимательской деятельности. При передаче имущества в лизинг лизингодатель рассчитывает на возврат его стоимости с прибавкой процента на капитал. Само содержание лизинговых платежей характеризуется составом платежей по экономическим элементам и способами расчетов. Его объективность определяется стоимостью и состоянием имущества, сроком и нормой амортизации, ссудным процентом, налоговыми льготами и другими условиями.

Методологическую основу определения размера лизинговых платежей составляет распределение валового дохода, созданного лизингополучателем, который обеспечивал бы взаимовыгодное сочетание своих интересов и интересов лизингодателя имущества при средней норме прибыли. Следовательно, лизингополучатель получит такой доход, который позволит возместить лизинговые платежи и обеспечить как личную потребность, так и расширение воспроизводства.

Теоретически лизинговые платежи делятся на два уровня:

- максимально-возможный – это достижение расширенного воспроизводства при средней отраслевой прибыли у лизингополучателя;

- нижний, минимально возможный, простое воспроизводство имущества, сданного в лизинг.

Реальный размер лизинговых платежей находится между этими уровнями по договоренности сторон. Однако, с экономической точки зрения, лизинговые платежи не могут быть меньше возвратной стоимости имущества лизинга, иначе не будет обеспечено простое воспроизводство.

Согласно методическим рекомендациям, в расчет лизинговых платежей включаются:

- амортизационные отчисления, начисленные на имущество за весь срок действия договора лизинга;

- компенсация затрат лизингодателя на погашение процентов по кредитам;

- комиссионные вознаграждения лизингодателю за основную услугу;

- плата за дополнительные услуги лизингодателя;

- НДС;

Дополнительно может включаться:

- стоимость выкупленного имущества;

- налог на лизинговое имущество, если он выплачивается лизингодателем;

- страховые платежи по договору.

Весь комплекс операций лизинговых платежей представлен в таблице:

Таблица- Операции по лизинговым платежам

|

№ п/п |

По форме платежей |

По методу начисления |

По периодичности |

По способу уплаты |

| 1. | Денежные | Инвестирование | Единовременные | Равными долями |

| 2. | Компенсационные | С авансом | - | С увеличивающимися размерами |

| 3. | Смешанные | Минимальные | - | С уменьшающимися размерами |

| 4. | - | Не определен-ные | - | - |

По способу уплаты лизинговых платежей различают следующие схемы:

- по дегрессивной шкале (Пд) (равными долями);

- по прогрессивной шкале (Пп) (размер платежа увеличивается);

в течение срока действия договора:

- по регрессивной шкале (Пр) (размер платежа уменьшается);

- с льготным периодом (Пл).

6.2. Порядок лизинговых платежей

Экономическая сущность лизинга основана на особом характере имущественных отношений, возникающих при лизинговых сделках.

Имущество – предмет договора лизинга – является собственностью лизингодателя, а лизингополучатель получает право владения и пользования этим имуществом за определенную плату в течение определенного срока действия договора.

В основе лизинговой сделки заложен коммерческий интерес обеих сторон: первая - передает имущество во временное владение и получает вознаграждение, а вторая – увеличивает общий доход за счет использования имущества.

В целом, общие затраты лизингодателя выражаются равенством:

Лд = Бс + Пк +Ду, (1)

где Бс – балансовая стоимость имущества – предмет договора лизинга, тенге;

Пк – плата за используемые кредитные ресурсы, тенге;

Ду – плата за дополнительные услуги, тенге.

Затраты лизингополучателя по лизинговой сделке, т.е. сумма лизинговых платежей рассчитывается как:

Лп = Ао + Пк + Кв + Ду + НДС – Тп, (2)

где Ао – величина амортизационных отчислений, причитающихся лизингодателю в текущем году, тенге

НДС – налог на добавленную стоимость, тенге

Тп – таможенные пошлины, тенге

Пк – плата за используемые кредитные ресурсы, тенге

Ду – плата за дополнительные услуги, тенге

Затраты лизингодателя на приобретение имущества за счет лизинговых платежей могут компенсироваться не полностью, а сумма компенсации определяется договором, т.е. соотношением срока договора и срока амортизации имущества.

Комиссионное вознаграждение является источником покрытия затрат лизингодателя, не связанных с конкретной сделкой и источником образования прибыли.

Лизинговая сделка для лизингодателя обеспечивает экономическую выгоду, в этом и состоит его интерес.

Для лизингополучателя во всех случаях приобретение лизингового имущества представляется вполне выгодным.

Анализ деятельности предприятий, которые занимаются лизинговой деятельностью в Казахстане, свидетельствует, что в данное время расчет лизинговых платежей для сельскохозяйственного производства состоит из:

- определения объема амортизационных отчислений, которые принадлежат лизингодателю в текущем году;

- платы за кредитные ресурсы, которые использованы лизингодателем на приобретение лизингового имущества;

- комиссионного вознаграждения лизингодателю за предоставленное по лизинговому договору имущество;

- платы лизингодателю за дополнительные услуги лизингополучателю, предусмотренные лизинговым договором;

- налога на добавленную стоимость, который выплачивается лизингополучателем за услуги лизингодателя при выкупе имущества в финансовом лизинге.

Проанализировав состояние выполнения лизинговых договоров при действующих законодательных условиях, становится заметным, что при таких условиях лизинговые операции выгодны только для лизингодателей, но не для лизингополучателей. Наличие такого большого количества составных лизингового платежа и является большим препятствием, из-за которого лизинг не всегда выгоден для потребителя. По нашему мнению, в первую очередь с лизингового платежа необходимо исключить плату за кредитные ресурсы, взятые лизингодателем, ведь это является сферой его непосредственной деятельности, что не должно задевать деятельности лизингополучателя. Нужно также, для большей привлекательности финансового лизинга, последний платеж не облагать НДС, трактуя его не как выкупную стоимость, а считать его как лизинговый платеж. Мы предлагаем в составе лизингового платежа (ЛП) оставить лишь амортизационные отчисления (АМ) и комиссионное вознаграждение (КВ), то есть определять его по формуле 3.1:

ЛП = АМ + КВ (3.1)

Определение величины каждой из этих составных должно выполняться по унифицированной методике. В частности, определение объема амортизационных отчислений проводится по формуле 3.2:

АМ = БС х НА /100, (3.2)

АМ - объем амортизационных отчислений, тенге;

БС- балансовая стоимость лизингового имущества, тенге;

НА - норма амортизационных отчислений, проценты.

Комиссионное вознаграждение может устанавливаться по договоренности сторон, в процентах от балансовой стоимости лизингового имущества или от среднегодовой остаточной стоимости лизингового имущества. В соответствии с этим размер комиссионного вознаграждения лизингодателю по первому варианту рассчитывается по формуле 3.3:

КВ =В х БС, (3.3)

КВ - комиссионное вознаграждение, тенге;

В - ставка комиссионного вознаграждения, проценты годовых от балансовой стоимости имущества;

БС - балансовая стоимость лизингового имущества, тенге.

Размер комиссионного вознаграждения лизингодателю по второму варианту рассчитывается по формуле 3.4:

КВ = ОСН + ОСК/2 х СКВ/100, (3.4)

ОСН и ОСК - остаточная стоимость имущества соответственно на начало и конец года, тенге;

СКВ - ставка комиссионного вознаграждения лизингодателя, устанавливаемая в процентах от среднегодовой остаточной стоимости лизингового имущества.

Плата за дополнительные услуги в текущем году устанавливается алгоритмом 3.5:

Дп=(ЗДУ1+ЗДУ2...ЗДУт)/Т, (3.5)

Дп - плата за дополнительные услуги в текущем году, тенге;

ЗДУ1+ЗДУ2...ЗДУт - затраты лизингодателя на каждую услугу и их суммарное выражение, предусмотренные лизинговым договором, тенге;

Т - срок лизингового договора, лет.

Внесенные дополнения и уточнения к методикам расчета лизинговых платежей позволят более объективно определять их размер и таким образом создавать более благоприятную среду для финансового лизинга в сельском хозяйстве.

Анализ литературных источников и практики организации лизинговых операций в Казахстане свидетельствует, что прикладные аспекты методики и приемов оценки эффективности лизинговой деятельности исследованы меньше всего и одновременно являются наиболее дискуссионными. Объяснить такое положение, на наш взгляд, можно тем, что производители предметов лизинга и лизингодатели мало заинтересованы иметь объективную информацию об эффективности. Отсутствие такой информации компенсируется методами затратного ценообразования, что в большинстве случаев возмещает их затраты и обеспечивает определенный доход. Есть основания считать, что величина последнего для лизингодателя вполне приемлема.

6.3. Методы определения лизинговых платежей

Методологически каждый элемент лизинговых платежей определяется в общепринятом порядке, исходя из содержания и сложившейся практики. Так, например, амортизационные отчисления (Ао) на лизинговое имущество начисляются обычным и ускоренными методами. При этом обычный метод основан на действующих нормах в зависимости от стоимости имущества лизинга (Бс) и срока его эксплуатации Тэ : Ао = Бс / Тэ. При использовании же метода ускоренной амортизации нормы амортизационных отчислений на полное восстановление имущества увеличиваются в 3 раза. При этом величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле:

Ао = Бс х На х Т / 100, (3)

где На – норма амортизации на полное восстановление;

Т – срок лизингового договора.

Плата за кредитные ресурсы (Пк) определяется следующим образом:

Пк = Кр х Стк / 100, (4)

где Стк – ставка за кредит, %;

Кр – величина кредитных ресурсов, привлекаемых для лизинговой сделки, тенге.

Кр = Σ (Осп + Оск) / 2, (5)

где Осп, Оск – стоимость имущества лизинга соответственно на начало и конец года, тенге.

Размер комиссионных выплат (Пко) определяется по формуле:

Пко = Кр х Кв / 100, (6)

где Кв – ставка комиссионных вознаграждений, %

Плата за дополнительные услуги (Ду) складывается из:

Ду = Рк + Ру + Рр + Рд, (7)

где Рк – командировочные расходы лизингодателя;

Ру – расходы на услуги (юридические консультации, информация и другие услуги

по эксплуатации оборудования), тенге;

Рр - расходы на рекламу лизингодателя, тенге;

Рд – другие расходы лизингодателя, тенге.

Налог на добавленную стоимость (НДС) определяется из соотношения:

НДС =Вt х Стп / 100, (8)

где Вt – выручка по лизинговой сделке, облагаемая НДС, тенге;

Стп – ставка налога на добавленную стоимость, %.

Общая сумма лизинговых платежей (Лп) определяется по формуле:

Лп = Ао + Пк + Кв+ Ду + НДС + Т=Тп, (9)

где Тп – таможенная пошлина, тенге.

Величина лизинговых взносов определяется в соответствии с их периодичностью:

Лвг = Лп / Т – при ежегодной выплате;

Лвк = Лп / Т / 4 – при ежеквартальной выплате;

Лвм = Лп / 12 – при ежемесячной выплате.

В каждом случае расчет лизинговых платежей зависит от видов лизинга и платежей.

Приведенные расчеты производятся без учета дисконтирования денежных потоков.

Используются и другие методы расчетов суммы лизинговых платежей с учетом стоимости объекта лизинга, срока контракта, процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов:

Лп = Бс х К1 х К2 х … х Кn, (10)

где К1,2,…, n – коэффициенты, выражающие взаимосвязь условий лизинговой сделки (количество их зависит от условий соглашения).

При линейном графике внесения платежей базовый коэффициент, используемый во всех расчетах, определяется из соотношения:

К = Пс/n [1 + 1 / (1+ Пс / n) N], (11)

где Пс – ставка финансирования, %;

n – количество платежей в год;

N – общее количество платежей в течение всего срока действия лизингового соглашения:

N = n x T.

Для лизинговых платежей с учетом остаточной стоимости имущества коэффициент определяется из соотношения:

Кос = 1 / [1 + Бсо х 1(1 + Пс / n) N], (12)

где Бсо – остаточная стоимость в процентах от первоначальной стоимости.

Когда осуществляется платеж с авансом, то размер лизинговых платежей корректируется на коэффициент:

Ка = 1 / (1+Пс / n). (13)

При отсрочке первого платежа сумма лизинговой оплаты корректируется на коэффициент:

Ко = 1 / (1 – Пс / n) N х t, (14)

где t – срок отсрочки в годах.

Таким образом, лизинговые выплаты можно определить из соотношения:

Лв = Бс х (Пс / n) / [1 – 1 / (1 + Пс / n) N] х 1 [(1 + Бсо х 1 / (1 + Пс / n) N] х

х 1 / (1 + Пс / 1). (15)

Рассмотрим далее особенности бухгалтерского учета и налогообложения лизинговых операций.

7. Бухгалтерский учет и налогообложение

7.1. Особенности бухучета лизинговых операций

В данном курсе приводится сопоставимый перечень бухгалтерских счетов учета лизинговых операций на примере Российской Федерации и Республики Казахстан. Характерными признаками финансового лизинга является сдача в лизинг специально приобретенного имущества, и на срок, близкий к полной окупаемости имущества /12, 16, 17, 18, 20, 21, 22/.

Покупка лизингодателем в собственность лизингового имущества за счет собственных или заемных средств отражается на счете 12 «Капвложения», субсчет «Приобретение отдельных объектов основных средств». При передаче лизингового имущества лизингополучателю лизинговое имущество приходуется на счете 123 «Основные средства», субсчет 1 «Лизинговое имущество» в корреспонденции со счетом 12 «Капвложения», субсчет «Приобретение отдельных объектов основных средств».

Не смотря на то, что имущество передается лизингополучателю, оно числится на балансе лизингодателя до полной выплаты его стоимости. Поэтому лизингодатель начисляет по нему ежемесячные амортизационные отчисления, исходя из норм, утвержденных в установленном порядке (см. табл.)

Аналогично имеет свои специфические особенности и лизингополучатель. Например: Лизингополучатель учитывает стоимость поступившего лизингового имущества на балансовом счете 12 «Арендованные основные средства».

Одной из основных обязанностей лизингополучателя является уплата лизинговых платежей, размеры, способ, форма и периодичность, установленные в договоре лизинга по усмотрению сторон. Поэтому начисления причитающихся лизинговых платежей отражаются по дебету счета 20 «Основное производство» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Более подробно также представлено в табл.

Таблица - Бухгалтерский учет

| № п/п | Содержание хозяйственной операции | Корреспондирующие счета | |||||||

| дебет | кредит | ||||||||

| 1 | 2 | 3 | 4 | ||||||

|

У лизингодателя 1. Покупка имущества (основных средств) |

|||||||||