Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Статистико-экономический анализ себестоимости молока

Курсовая работа: Статистико-экономический анализ себестоимости молока

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФГОУ ВПО ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра статистики и экономического анализа деятельности предприятий

КУРСОВАЯ РАБОТА

на тему: «Статистико-экономический анализ себестоимости молока» на примере хозяйств Орловского и Верховского районов Орловской области

Выполнила студент(ка)

Группы Б-20X

XXXXX XXXXX

Проверила Миронова Н.А.

Орел, 2005

Содержание:

Введение

1. Показатели полных издержек производства и себестоимости сельскохозяйственной продукции

2. Динамика и структура себестоимости молока

3. Индексный анализ себестоимости

4. Построение и анализ вариационного ряда по себестоимости молока

5. Применение статистических методов в анализе факторов, определяющих уровень себестоимости

5.1 Метод статистических группировок

5.2 Дисперсионный анализ

5.3 Корреляционный анализ

6. Источники данных о затратах и себестоимости сельскохозяйственной продукции

Заключение

Список литературы

ВВЕДЕНИЕ

Производство сельскохозяйственной продукции (в том числе молока) является главной целью деятельности сельскохозяйственных предприятий. Но помимо данных о размере произведенной продукции очень важно знать, во что обошлась эта продукция, то есть её себестоимость.

Себестоимость продукции сельского хозяйства представляет собой затраты сельскохозяйственных предприятий на производство и реализацию единицы продукции, выраженные в денежной форме. Для изучения затрат предприятий на производство молока определяется его себестоимость, как производственная, так и себестоимость 1ц молока.

Себестоимость молока есть часть его стоимости. Она включает затраты на потребленные средства производства и оплату труда. Снижение себестоимости молока и другой сельскохозяйственной продукции имеет важнейшее значение для увеличения прибылей и накоплений, укрепления экономики сельскохозяйственных предприятий и повышения благосостояния работников.

При анализе себестоимости молока необходимо определить размеры и состав затрат на производство, уровни себестоимости по предприятиям и их группам, изучить факторы в той или иной мере повлиявшие на величину себестоимости, выявить резервы дальнейшего снижения себестоимости.

Целью данной курсовой работы является анализ себестоимости молока, определение факторов, влияющих на размер себестоимости. При написании работы необходимо решить следующие задачи:

· изучить систему показателей издержек производства и себестоимости молока, методы исчисления себестоимости

· изучить динамику себестоимости молока по группе хозяйств и сделать вывод о тенденции её изменения, составить прогноз на перспективу

· проанализировать состав и структуру затрат, установить степень влияния отдельных статей затрат на общее изменение себестоимости

· определить причины изменения средних затрат на рубль произведенного молока и др.

Объектом исследования данной курсовой работы являются сельскохозяйственные предприятия Орловского и Верховского районов Орловской области. Для проведения исследований применяются следующие методы: массовое статистическое наблюдение, сводка и группировка статистических данных, анализ статистических показателей и рядов динамики, табличный и графический методы, дисперсионный анализ, индексный и корреляционный методы.

Источниками информации для написания работы являются: годовые отчеты, периодические издания, различные учебные пособия, статистические сборники.

1. ПОКАЗАТЕЛИ ПОЛНЫХ ИЗДЕРЖЕК ПРОИЗВОДСТВА И СЕБЕСТОИМОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Все затраты на производство продукции в сельскохозяйственных предпритяиях формируются из затрат трех видов: затраты различных материалов и продуктов как собственного производства, так и покупные (семена, корма, удобрение, горючее и т. д.); денежные и натуральные затраты на оплату труда; амортизационные отчисления на возмещение основных производственных фондов.

При изучении продукции необходимо знать не только общую сумму затрат на нее, но и уровень затрат на единицу продукции. Надо также знать, из каких элементов затрат складывается себестоимость. Это дает возможность определить, по каким элементам затрат получена экономия и по каким элементам допущен перерасход. Для этой цели исчисляют структуру себестоимости.

В сельскохозяйственных предприятиях при учете затрат и калькуляции себестоимости продукции затраты группируются по статьям калькуляции:

· в земледелии - заработная плата с начислениями; семена, посадочный материал, удобрения; горючее и смазочные материалы; амортизация производственных основных средств; текущий ремонт основных средств; прочие основные затраты; общепроизводственные и общехозяйственные расходы;

· в животноводстве - заработная плата с начислениями; корма, амортизация основных средств; текущий ремонт основных средств; прочие основные затраты; общепроизводственные и общехозяйственные расходы.

По способу отнесения на себестоимость продукции все затраты делятся на прямые и косвенные. Прямыми затратами называются такие затраты, которые можно прямо отнести на производство отдельных культур, на содержание отдельных групп скота. К ним относятся затраты на оплаты труда, стоимость семян, кормов, удобренй, горючего и т.п.

Общепроизводственные затраты связаны с организацией и управлением отдельными звеньями производства (цехи, отделения, обригады, фермы). Это- оплата труда руководителей цехов, отделений, бригадиров, заведующих фермами, зоотехников, агрономов, амортизация основных средств производства, обслуживающих определенную отрасль хозяйства, затраты по использованию транспорта для нужд бригады, фермы, отделения,отрасли и пр.

Различают плановую и фактическую себестоимость. Плановая себестоимость рассчитывается по плановым нормам затрат на производство продукции или работ и показывается в производственно-финансовом плане. Фактическая себестоимость отражает фактические затраты и определяется по данным бухгалтерского учета.

В сельскохозяйственном производстве в определении себестоимости продукции есть свои особенности. Полные данные о себестоимости могут быть рассчитаны только после окончательного определения общих затрат и объема продукции, т.е. в конце года.

В связи с экономической важностью и сложностью формирования себестоимости этот показатель определяют на каждом предприятии в процессе бухгалтерского учета в разрезе продуктов, культур, отраслей и отдельных производств. Сначала получают систему абсолютных показателей затрат, а затем средних и относительных – на единицу продукции, работ или услуг, на 1 га площади, 1 голову животных и др. Наиболее общим показателем себестоимости по группе разнородных продуктов являются средние затраты на 1 рубль валовой или товарной продукции.

Классификация и содержание затрат, включаемых в себестоимость, строго регламентируются стандартами бухгалтерского учета и другими нормативными документами как в целях обеспечения сопоставимости показателей, так и для правильного разделения текущих затрат и чистого дохода, за счет которого также проводятся затраты на предприятиях, например, на содержание рабочей силы, решение социальных вопросов и т.д.

Различают несколько видов себестоимости:

А) Технологическая, включающая затраты на технологический процесс в бригаде, цехе, на ферме;

Б) Производственная, в которую входят все затраты предприятия до франко-место хранения готовой продукции, включая затраты по управлению производством (общехозяйственные и общеотраслевые);

В) Полная, или коммерческая, содержащая кроме производственной себестоимости затраты предприятий по реализации продукции (в соответствии с принятой их классификацией).

В бухгалтерском учете затраты группируются по отдельным статьям в соответствии с принятой классификацией. Статьи могут быть простыми, охватывающими отдельный элемент, например, семена и посадочный материал, удобрения, корма, нефтепродукты, средства защиты растений и животных, а также комплексными, включающими в себя ряд элементов.

По функциям в процессе производства и способу включения в себестоимость затраты бывают основные (прямые и косвенные), связанные непосредственно с производством данного вида продукции, а также накладные, имеющие общеотраслевой или общехозяйственный характер.

Специфична структура затрат по отраслям. В животноводстве преобладающим элементом являются корма, меньше удельный вес затрат на промышленные средства и оплату услуг.

Сельское хозяйство использует продукцию и услуги многих отраслей народного хозяйства, поэтому большое значение имеет изучение затрат по их отраслевому происхождению. Показатели связей сельского хозяйства изучают при построении и анализе межотраслевых балансов. Сначала выборочным методом по предприятиям определяют абсолютные показатели, характеризующие суммы затрат на средства, поступившие из отраслей народного хозяйства: нефтехимической промышленности, минеральных удобрений, металлургической и др. в сочетании с принятой классификацией.

В экономической теории и практике стран с развитой рыночной экономикой выделяют постоянные и переменные затраты в зависимости от характера их связи с объемами производимой на данном предприятии продукции. Сумма постоянных затрат связана с использованием имеющихся производственных мощностей (земли, помещений, производственных площадей) и не зависит от изменения объема продукции хозяйства. Это затраты на вспашку и посев, амортизацию основных средств, освещение, арендную плату, расходы по организации и управлению производством. При увеличении общего объема продукции сумма постоянных затрат на единицу продукции уменьшается.

Переменные затраты связаны с изменением объема продукции, их увеличение в оптимальных пределах вызывает прирост объема продукции, что служит важнейшим фактором снижения издержек на единицу продукции.

К переменным относят затраты на удобрения, корма, средства защиты растений и животных от вредителей и болезней, затраты по улучшению ухода за посевами и животными и т. п. Важно обеспечить на каждом предприятии рациональное сочетание постоянных и переменных затрат с целью обеспечения минимальных издержек на единицу продукции.

2. ДИНАМИКА И СТРУКТУРА СЕБЕСТОИМОСТИ МОЛОКА.

Все явления, процессы изменяются во времени. Процесс развития явлений во времени называется динамикой. Основная цель статистического изучения динамики себестоимости молока состоит в выявлении и измерении закономерностей её развития во времени. Это достигается посредством построения и анализа статистических рядов динамики.

Рядами динамики называют статистические данные, отображающие развитие изучаемого явления во времени. В каждом ряду динамики изучается два основных элемента: показатель времени (t), уровень ряда динамики (у).

Важное значение в статистике имеет графическое изображение информации.

Для наглядного отображения статистических данных их представляют в виде графиков и различных диаграмм.

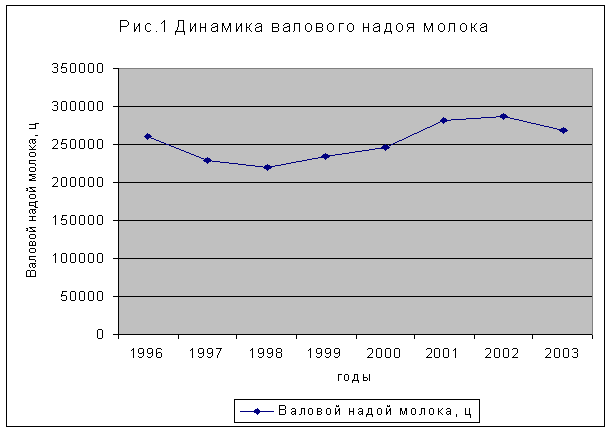

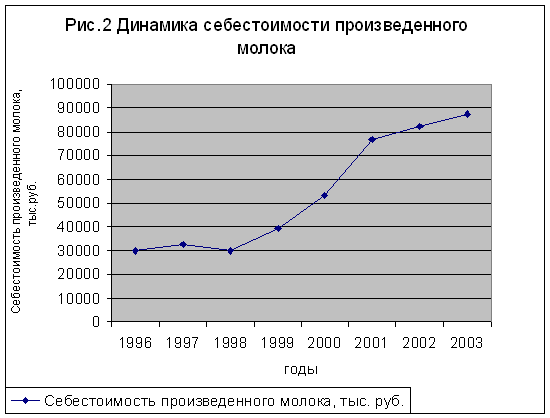

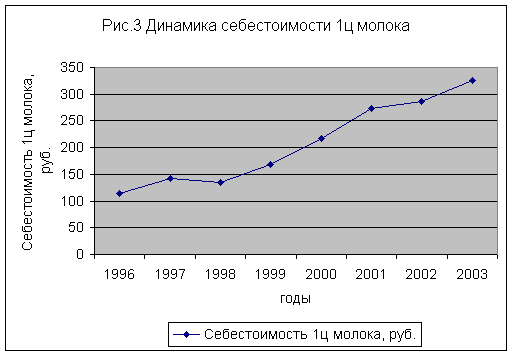

Изучим динамику себестоимости молока по Орловскому району за 1996-2003 годы.

Таблица 1 – Динамика себестоимости и производства молока в хозяйствах Орловского района

| Годы | Валовой надой молока, ц | Себестоимость произведенного молока, тыс. руб. | Себестоимость 1ц молока, руб. |

| 1996 | 261165 | 30073 | 115 |

| 1997 | 228341 | 32382 | 142 |

| 1998 | 220125 | 29789 | 135 |

| 1999 | 234322 | 39324 | 168 |

| 2000 | 245603 | 53273 | 217 |

| 2001 | 281282 | 76730 | 273 |

| 2002 | 287075 | 82069 | 286 |

2003 |

268194 | 87307 | 326 |

Диаграмма наглядно изображает изменение валового надоя молока в хозяйствах Орловской области: с 1996 по 1998г. валовой надой снижался, а с 1999г. стал заметно увеличиваться. Таким образом, к 2003 году валовой надой молока увеличился по сравнению с 1996 годом на 7029 ц.

Абсолютный показатель – это абсолютный прирост или снижение. Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики.

Среднегодовой абсолютный прирост (снижение) показывает на сколько единиц увеличиваются или уменьшаются уровни показателей по сравнению с базисным уровнем в среднем на единицу времени.

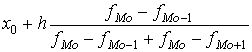

Среднегодовой абсолютный прирост (снижение) определяется по формуле:

![]() ,

(1)

,

(1)

где Yn - конечный уровень ряда;

Yo - начальный уровень ряда;

n-число уровней ряда.

![]()

Таким образом, среднегодовое абсолютное увеличение валового надоя молока составило 1004,14 ц.

Относительный показатель – это темп роста или коэффициент снижения. Средний темп роста - обобщающая характеристика индивидуальных темпов роста ряда динамики. Для его определения применяется формула:

(2)

(2)

![]()

Следовательно, среднегодовой коэффициент роста изменился на 0,0038.

Это означает, что каждый год показатель валового надоя молока в среднем имел динамику незначительного увеличения.

Себестоимость произведенного молока имеет тенденцию увеличения (кроме 1998 года, когда себестоимость снизтлась), так к 2003 году по сравнению с 1996 годом она возросла на 57234 тыс.руб.

![]()

Т.е. среднегодовое абсолютное увеличение себестоимости молока составило 8176,29 тыс.руб.

![]()

Следовательно, среднегодовой коэффициент роста изменился на 0,164.

Это означает, что каждый год себестоимость произведенного молока в среднем имела динамику увеличения.

Себестоимость 1ц молока увеличивалась по годам и к 2003 году она возросла на 211 руб./ц по сравнению с 1996 годом.

![]()

Т.е. среднегодовое абсолютное увеличение себестоимости 1ц молока составило 30,14 руб.

![]()

Следовательно, среднегодовой коэффициент роста изменился на 0,161.

Это означает, что каждый год себестоимость 1ц молока в среднем имела динамику увеличения.

Построим динамический ряд по себестоимости 1 ц молока за последние пять лет.

Для этой цели рассчитываются следующие показатели динамики: абсолютный прирост, темп роста и темп прироста, абсолютное значение 1% прироста.

Расчет показателей динамики основан на сравнении уровня ряда, используются 2 способа расчета показателей динамики:

-цепной

-базисный

Среди статистических показателей анализа ряда динамики выделяют следующие:

1. Абсолютный прирост:

а) цепной

Aц = Yi – Yi-1 (3)

где Yi -сравниваемый уровень ряда

Yi-1 -предшествующий уровень ряда

б) базисный

Aб = Yi – Y0 (4)

где Y0 -уровень ряда, принятый за базу сравнения

Абсолютный прирост характеризует изменение уровня конкретного года по сравнению с уровнем, принятым за базу сравнения.

Цепной абсолютный прирост показывает, на сколько текущий уровень ряда динамики меньше (больше) предыдущего. Базисный абсолютный прирост показывает, на сколько текущий уровень ряда динамики меньше (больше) начального.

2. Темп роста:

а) базисный

,

(5)

,

(5)

где ![]() - базисный темп

роста;

- базисный темп

роста;

![]() - сравниваемый

уровень;

- сравниваемый

уровень;

![]() - уровень ряда,

принятый за базу сравнения;

- уровень ряда,

принятый за базу сравнения;

б) цепной

,

(6)

,

(6)

где ![]() - цепной темп

роста;

- цепной темп

роста;

![]() - сравниваемый

уровень;

- сравниваемый

уровень;

![]() - предыдущий

уровень ряда;

- предыдущий

уровень ряда;

Темп роста или снижения показывает во сколько раз увеличивается или уменьшается сравниваемый уровень по сравнению с базисным. Цепной темп роста показывает, во сколько текущий уровень ряда динамики меньше (больше) предыдущего. Базисный темп роста показывает, во сколько текущий уровень ряда динамики меньше (больше) начального.

3. Темп прироста:

а) базисный

![]() ,

(7)

,

(7)

где ![]() -

базисный темп прироста;

-

базисный темп прироста;

![]() - базисный темп

роста;

- базисный темп

роста;

б) цепной

![]() ,

(8)

,

(8)

где ![]() - цепной темп

прироста;

- цепной темп

прироста;

![]() - цепной темп

роста;

- цепной темп

роста;

Цепной темп прироста показывает на сколько % текущий уровень ряда динамики отличается от предыдущего. Базисный темп прироста показывает на сколько % текущий уровень ряда динамики отличается от базисного.

Абсолютное значение 1% прироста показывает, сколько единиц признака в абсолютном исчислении приходится на 1% прироста.

Абсолютное значение 1 % прироста определяется как отношение абсолютного прироста к темпу прироста, только цепным способом и только в случае прироста.

Для анализа динамики себестоимости 1 ц молока в хозяйствах Орловского района за последние 5 лет проведем расчет цепных и базисных показателей абсолютного прироста, темпа роста и темпа прироста, а так же абсолютное значение 1% прироста. Результаты расчетов оформим таблицей.

Таблица 2 – Показатели анализа ряда динамики себестоимости 1 ц молока в хозяйствах Орловского района

| Годы | Себесттьцмолокаруб | Абсолютный прирост, руб. | Темп роста, % | Темп прироста, % | Абсолзначениеприростаруб | |||

| цепной | базисн. | цепной | базисн. | цепной | базисн. | |||

| 1998 | 135 | - | - | - | - | - | - | - |

| 1999 | 168 | 33 | 33 | 124,44 | 124,44 | 24,44 | 24,44 | 1,35 |

| 2000 | 217 | 49 | 82 | 129,17 | 160,74 | 29,17 | 60,74 | 1,68 |

| 2001 | 273 | 56 | 105 | 125,81 | 202,22 | 25,81 | 102,22 | 2,17 |

| 2002 | 286 | 13 | 118 | 104,76 | 211,85 | 4,76 | 111,85 | 2,73 |

| 2003 | 326 | 40 | 158 | 113,99 | 241,48 | 13,99 | 141,48 | 2,86 |

Изучив динамику себестоимости 1ц молока в хозяйствах Орловского района можно сказать, что абсолютный цепной прирост себестоимости 1ц наблюдается с 1999 по 2003г на 33 руб., 49 руб., 56 руб., 13 руб. и 40 руб. соответственно. Базисный абсолютный прирост показывает, что в 1999-2003 годах по сравнению с 1998 годом себестоимость 1ц возросла на 33, 82, 105, 118, 158 руб. соответственно по годам.

Цепной темп роста себестоимости 1ц показывает, что в 1999 году она составила 124,44% от уровня 1998 года, в 2000 году 129,17% от уровня 1999 года и т.д. Базисный темп роста себестоимости 1ц свидетельствует о том, что она в 2003 году составила 241,48% от уровня 1998 года, в 2002 году-211,85% от уровня 1998 года и т.д.

Цепной темп прироста показывает, что себестоимость 1ц в каждом году по сравнению с предыдущим, возрастала на 24, 29, 26, 5 и 14% соответственно с 1999 по 2003г. Базисный темп прироста также показал увеличение себестоимости 1ц молока по каждому году по сравнению с 1998г. Т.о. к 2003 году себестоимость 1ц возросла на141,48 %, т.е по сравнению с 1998 годом, она увеличилась почти в 2,5 раза.

Анализ рядов динамики, установление тенденции и колеблемости.

В связи с тем, что основная тенденция в развитии некоторых явлений затушевывается периодическими колебаниями отдельных факторов, важное значение в анализе динамических рядов имеют приемы выявления общей тенденции. Тенденция в рядах динамики - это закономерность, которая проявляется в изменении уровней ряда динамики. Выявление основной тенденции в статистике называется выравниванием временного ряда или изучением тренда. Выравнивание ряда динамики заключается в замене фактических уровней расчетными, которые должны показать направление изменения уровней ряда динамики. Существует несколько приемов.

Первый прием – укрупнение периодов. Уровни

исходного динамического ряда объединяются за определенные отрезки (кварталы,

трехлетия, пятилетки). При этом периоды укрупнения в каждом отдельном случае

должны быть экономически обоснованы. В этом случае будем иметь расчетные уровни

![]() .

Если наблюдается следующая зависимость

.

Если наблюдается следующая зависимость ![]() <

<![]() <…<

<…<![]() ,

то в этом случае наблюдается тенденция роста. Если же у нас

,

то в этом случае наблюдается тенденция роста. Если же у нас ![]() >

>![]() >…>

>…>![]() - говорят о динамике спада. Если

- говорят о динамике спада. Если ![]() …

…![]() - тенденция стабильная.

- тенденция стабильная.

Второй прием – сглаживание ряда динамики при помощи скользящей средней. Суть приема состоит в том, что при расчете средней интервал систематически сдвигается на одну дату. Чем длиннее интервал скольжения, тем в большей степени выравнивается ряд в результате осреднения исходных уровней.

Третий прием – выравнивание ряда динамики по среднему абсолютному приросту. Применяется для выравнивания рядов, характеризующихся сравнительно равными абсолютными изменениями. При расчетах используются только 2 крайних значения.

Четвертый прием – выравнивание ряда динамики способом наименьших квадратов. Метод состоит в отыскании аналитической формулы кривой, которая наиболее точно отражала бы основную тенденцию изменения уровней в течение периода.

Метод скользящей средней по укрупненным периодам, которые включают одинаковое число уровней ряда, исчисляется средняя для первого периода. Для исчисления средней второго периода первый уровень ряда отбрасывается и присоединяется последующий уровень.

Первая скользящая средняя равна:

![]() (9)

(9)

где m-период сглаживания.

Последующие скользящие средние рассчитываются аналогично.

Таблица 3 – Динамика себестоимости 1ц молока в хозяйствах Орловского района за 1995-2003г.г.

| Годы | Себестоимостьцмолокаруб | Средняязагода | Вырав-е по трехлетней скользящей средней | |

| Сумма за 3 года | Трехлетняя средняя | |||

| 1995 | 103 | - | - | |

| 1996 | 115 | 120,0 | 360 | 120,0 |

| 1997 | 142 | 392 | 130,7 | |

| 1998 | 135 | 445 | 148,3 | |

| 1999 | 168 | 173,3 | 520 | 173,3 |

| 2000 | 217 | 658 | 219,3 | |

| 2001 | 273 | 776 | 258,7 | |

| 2002 | 286 | 295,0 | 885 | 295,0 |

| 2003 | 326 | - | - | |

Проведя анализ по методу укрупнения периодов ряда динамики, установили среднюю урожайность зерновых культур по каждому трехлетию:

Y1=120,0 руб. Y2=173,3 руб.; Y3=295,0 руб.

Наблюдаем закономерность Y1 Y2 Y3 , т.е. наблюдается тенденция роста себестоимости 1ц молока.

Недостатки данного метода:

1) не дает возможности следить за ходом изменения уровней за счет каждого периода;

2) уничтожение динамического ряда;

3) для конкретных выводов необходимо построить длинный динамический ряд, что невсегда возможно.

Проводя анализ по методу скользящей средней, рассчитали скользящие средние повыше указанной формуле m = 3. Сравнивая скользящие средние установили, что за период 1995 – 2003 г.г. урожайность зерновых имеет тенденцию роста, как было определено по методу укрупнения периодов.

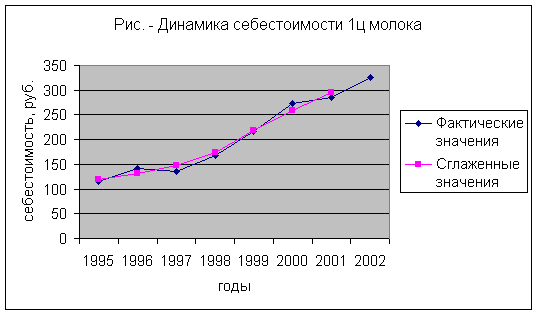

Эффект сглаживания, устраняющего колебания уровней за счёт случайных причин, хорошо виден также при графическом изображении фактических и сглаженных уровней.

Недостатки метода скользящей средней является то, что сглаженный ряд «укорачивается» по сравнению с фактическим с двух концов при нечетном m на (m-1)/2 с каждого конца, а при чётном- на m/2 с каждого конца. Применяя этот метод надо помнить, что он сглаживает лишь случайные колебания. Кроме того, этот метод сглаживания, как и укрупнение интервалов, является механическим, эмпирическим и не позволяет выразить общую тенденцию изменения уровней в виде математической модели.

Аналитическое выравнивание динамических рядов состоит в определении математического уравнения, отражающего тенденцию динамического ряда. Аналитическое выравнивание ряда позволяет получить аналитическую модель тренда.

Тренд – это математическое уравнение, выражающее основную тенденцию динамики ряда. Аналитическое выравнивание ряда проводится по следующим этапам:

1) На основе теоретического анализа сущности изучаемого явления устанавливают однородные этапы развития и характер динамики в них.

2) На основе содержательного анализа и специальных расчетов устанавливается наличие тенденции динамики.

3) Исходя из характера динамики выбирается форма выражения аналитического тренда.

Аналитическое выравнивание по среднегодовому абсолютному приросту (снижению). Этот метод основан на предположении, что каждый последующий уровень ряда динамики отличается от предыдущего на величину среднего абсолютного прироста. Тренд имеет вид:

![]()

![]()

![]() , (10)

, (10)

где ![]() - расчетное

выравнивание уровней ряда

- расчетное

выравнивание уровней ряда

![]() - начальный

уровень ряда динамики

- начальный

уровень ряда динамики

![]() - среднегодовой

абсолютный прирост

- среднегодовой

абсолютный прирост

![]() - порядковый

номер цепного относительного прироста.

- порядковый

номер цепного относительного прироста.

А= (326-103)/(9-1) = 27,88 руб.

Таким образом, ![]() 103,

103,

![]() 27,88,

тогда уравнение тренда имеет вид:

27,88,

тогда уравнение тренда имеет вид:

![]() =103 + 27,88t

=103 + 27,88t

Подставив в данное уравнение значение t для каждого года, рассчитаем теоретическую себестоимость 1ц молока. Исходные расчетные данные представим в таблице.

Таблица 4 – Динамика себестоимости 1ц молока в хозяйствах Орловского района за 1995-2003 годы.

| Годы | Себестоимость 1ц молока, руб. | t |

|

|

| 1995 | 103 | 0 | 0,00 | 103,0 |

| 1996 | 115 | 1 | 27,88 | 130,9 |

| 1997 | 142 | 2 | 55,76 | 158,8 |

| 1998 | 135 | 3 | 83,64 | 186,6 |

| 1999 | 168 | 4 | 111,52 | 214,5 |

| 2000 | 217 | 5 | 139,40 | 242,4 |

| 2001 | 273 | 6 | 167,28 | 270,3 |

| 2002 | 286 | 7 | 195,16 | 298,2 |

| 2003 | 326 | 8 | 223,04 | 326,0 |

Таким образом, проведя аналитическое выравнивание по среднегодовому приросту (снижению), установили, что в изучаемом периоде себестоимость 1ц имеет тенденцию роста ежегодно в среднем на 27,88 руб.

Недостатком метода выравнивания по среднегодовому абсолютному приросту является то, что результат зависит от двух крайних значений, на формирование которых могут оказывать влияние случайные факторы, поэтому данный способ применяется редко.

Чаще всего используется аналитическое выравнивание по уравнению прямой линии, т.к. при нём сохраняется сумма исходного ряда.

Аналитическое выравнивание по уравнению прямой линии.

При использовании этого способа необходимо подобрать математическое уравнение, уровни которого рассматриваются как функция времени t. Выдвигается требование:

![]() min

(11)

min

(11)

Уравнение прямой линии имеет вид:

![]() (12)

(12)

где ![]() - выровненное

теоретическое уравнение

- выровненное

теоретическое уравнение

![]() - параметр

уравнения, характеризующий средний уровень за изучаемый период

- параметр

уравнения, характеризующий средний уровень за изучаемый период

![]() - параметр

уравнения, характеризующий среднегодовой абсолютный прирост

- параметр

уравнения, характеризующий среднегодовой абсолютный прирост

![]() - обозначение

времени

- обозначение

времени

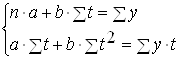

По таблице необходимо провести выравнивание ряда динамики себестоимости 1ц молока по уравнению прямой линии. Для определения параметров уравнения необходимо решить систему двух нормальных уравнений:

(13)

(13)

Так как ∑t =0 система упрощается

(14)

(14)

(15)

(15)

Таблица 5– Динамика себестоимости 1ц молока и расчет величин

| Годы | Себестоимостьцмолокаруб | Расчетные величины | ||||||

| t | t2 |

|

|

|

|

|

||

| 1995 | 103 | -4 | 16 | -412 | 78,11 | 8669 | 24,89 | 619,5 |

| 1996 | 115 | -3 | 9 | -345 | 107,61 | 6579 | 7,39 | 54,6 |

| 1997 | 142 | -2 | 4 | -284 | 137,11 | 2928 | 4,89 | 23,9 |

| 1998 | 135 | -1 | 1 | -135 | 166,61 | 3734 | -31,61 | 999,2 |

| 1999 | 168 | 0 | 0 | 0 | 196,11 | 790 | -28,11 | 790,2 |

| 2000 | 217 | 1 | 1 | 217 | 225,61 | 436 | -8,61 | 74,1 |

| 2001 | 273 | 2 | 4 | 546 | 255,11 | 5912 | 17,89 | 320,1 |

| 2002 | 286 | 3 | 9 | 858 | 284,61 | 8080 | 1,39 | 1,9 |

| 2003 | 326 | 4 | 16 | 1304 | 314,11 | 16871 | 11,89 | 141,4 |

| Итого | 1765 | 0 | 60 | 1749 | 1764,99 | 54001 | 0,01 | 3024,9 |

Решим систему двух нормальных уравнений:

(16)

(16)

![]()

![]()

Уравнение тренда будет иметь вид: ![]() =

196,11 + 29,5 t

=

196,11 + 29,5 t

Коэффициент b=29,5, показывает на сколько в среднем ежегодно изменяется уровень ряда динамики.

По этому уравнению рассчитывают теоретический уровень урожайности в таблице, после чего можно сказать, что за период с 1995 года по 2003 год в результате колебаний наблюдается тенденция увеличения себестоимости 1ц молока ежегодно в среднем за год на 29,5 по Орловскомувскому району Орловской области. Средний многолетний уровень себестоимости за этот период составил 196,11 руб.

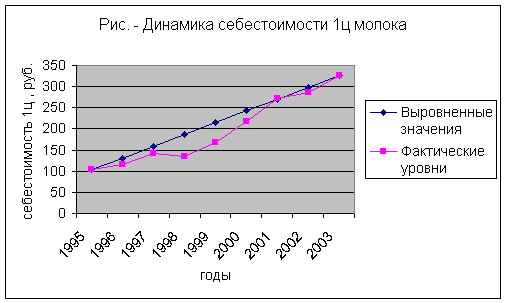

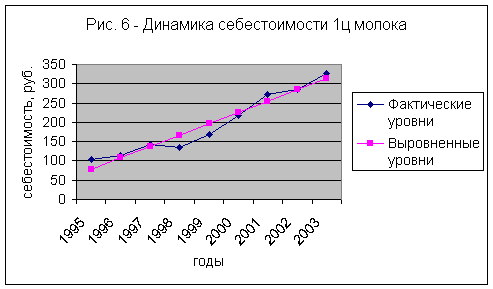

На основаниях данных таблицы 5 покажем на графике фактическую и выровненную себестоимость 1ц молока за изучаемый период.

Найдем основные показатели колеблемости уровня себестоимости 1ц молока:

Общая дисперсия. Она характеризует общую колеблемость себестоимости, под влиянием всех факторов, обусловивших вариацию:

![]() ,

(17)

,

(17)

при ![]() (18)

(18)

у2 = 54001 : 9 = 6000,11 (руб.2)

Остаточная (случайная) дисперсия характеризует отклонение фактической себестоимости 1ц молока от теоретической за счет неисследуемых в данной модели факторов:

![]() (19)

(19)

у2 = 3024,9 / 9 = 336,1(руб.2)

Коэффициент случайной дисперсии

(20)

(20)

а = 336,1 / 6000,11 100% = 5,6%

Следовательно 5,6 % колеблемости себестоимости 1ц молока обусловлены неисследуемых в данной модели случайными факторами.

Фактическая дисперсия

![]() (21)

(21)

2факт. = 6000,11 – 336,1 = 5664,07 (руб.2)

показывает отклонение фактической себестоимости 1ц молока от расчетной за счет основных факторов затрат.

Коэффициент корреляции

(22)

(22)

R = 1-0,056 = 0,97

Коэффициент детерминации

D = R2 100% (23)

D = 0,972 100% = 94,3 %

показывает, что 94,3 % колеблемости себестоимости 1ц молока обусловлены основными факторами затрат.

Сумма коэффициентов детерминации и случайной дисперсии должна быть равна 100 %, так как рассматривались только случайные и основные факторы, влияющие на себестоимость 1ц молока.

Под колеблемостью уровня ряда понимают отклонения фактических уровней от теоретически рассчитываемых по уравнению тренда.

Коэффициент колеблемости

,

(24)

,

(24)

где

![]() (25)

(25)

у = 77,46 (руб.)

V = 77,46 : 196,11 100% = 39,5 %

В данном случае колеблемость высокая, так как ее значение находится в пределах от 20% до 40%.

Колеблемость – это обратное свойство устойчивости. Для измерения устойчивости определяют коэффициенты устойчивости.

Коэффициент устойчивости снижения (роста) себестоимости 1ц молока

![]() (26)

(26)

S = 100% - 39,5% = 60,5 %

Коэффициент колеблемости и коэффициент устойчивости показывают, что себестоимость 1ц молока в период 1995-2003г.г. в среднем по району имеет тенденцию роста.

Оценка устойчивости динамики.

Устойчивость динамики - это устойчивость развития изучаемого явления с допустимо минимальной колеблемостью и непрерывностью изменения среднегодовых уровней в определенном направлении. Полной устойчивостью направленного изменения уровней динамического ряда следует считать такое изменение, в процессе которого каждый следующий уровень либо выше всех предыдущих (устойчивый рост), либо ниже всех предыдущих (устойчивое снижение).

В качестве показателя устойчивости используют коэффициент корреляции рангов Спирмена:

![]() ,

(27)

,

(27)

где d - разность рангов уровней изучаемого ряда и рангов номеров лет

n - число параметров наблюдений (лет).

Таблица 6 - Расчет коэффициента корреляции рангов Спирмена

| Годы | Себестоимость 1ц молока, руб. | Ранги уровней себестоимости 1ц молока | Ранги номеров лет | d | dd |

| 1995 | 103 | 1 | 1 | 0 | 0 |

| 1996 | 115 | 2 | 2 | 0 | 0 |

| 1997 | 142 | 4 | 3 | 1 | 1 |

| 1998 | 135 | 3 | 4 | -1 | 1 |

| 1999 | 168 | 5 | 5 | 0 | 0 |

| 2000 | 217 | 6 | 6 | 0 | 0 |

| 2001 | 273 | 7 | 7 | 0 | 0 |

| 2002 | 286 | 8 | 8 | 0 | 0 |

| 2003 | 326 | 9 | 9 | 0 | 0 |

| Итого: | - | - | - | - | 2 |

Кс = 1 - 62 : (93 - 9) = 0,983

Рост уровней себестоимости 1ц молока по годам устойчив.

Составление прогноза себестоимости 1ц молока на перспективу.

Основой прогнозирования уровней ряда динамики является предположение, что тенденция анализируемого ряда динамики сохранится в будущем. При прогнозировании проводят экстраполяцию уровней ряда на период, который не должен превышать одной третьей периода ряда динамики. Экстраполяцией называется распространение зависимостей данного ряда на будущее.

Точечный прогноз определяется по формуле:

![]() ,

(28)

,

(28)

где ![]() - это

расчетное значение последнего уровня ряда,

- это

расчетное значение последнего уровня ряда,

b – параметр уравнения тренда,

l – срок прогноза

Примем l = 3 года, что не превышает 1/3 периода ряда динамики, тогда

Yпрогн.2006= 314,11+29,53 = 402,61 руб.

Получаем прогноз себестоимости 1ц молока на 2006 год 402,61 руб.

Интервальный прогноз учитывает уровень колеблемости себестоимости 1ц молока. Интервальный прогноз рассчитывается по формуле:

![]() , (29)

, (29)

где V – коэффициент колеблемости.

Yинт.= 402,61 402,610,39 = 402,61157,02 (руб.)

Таким образом, прогноз себестоимости 1ц молока на 2006 год составил 402,61157,02 руб., т.е. прогнозируется заметное увеличение себестоимости 1ц молока.

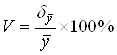

Проанализируем состав и структуру затрат на производство молока в ЗАО «Троицкое» Орловского района за 2002 и2003 годы.

Таблица 7 –Структура затрат на производство молока в ЗАО «Троицкое»

| Статьи затрат | 2002 год | 2003 год | ||

| Затраты, тыс.руб. | Удельный вес, % | Затраты, тыс.руб. | Удельный вес, % | |

| Оплата труда с начислениями на соц. нужды | 276 | 13,36 | 301 | 16,54 |

| Корма | 1028 | 49,76 | 915 | 50,27 |

| Затраты на содержание основн.средств | 762 | 36,88 | 604 | 33,19 |

| Всего затрат на пр-во молока | 2066 | 100,00 | 1820 | 100,00 |

Затраты на производство молока в 2003 году снизились по сравнению с 2002 годом на 246 тыс.руб, главным образом на это повлияло уменьшени затрат на корма и на содержание основных средств. Наибольший удельный вес в структуре затрат в эти годы занимают затраты на корма, причем в 2003 году они увеличились на 0,52%. Удельный вес затрат на содержание основных средств в 2003 году по сравнению с 2002 годом уменьшился на 3,7 %, а удельный вес затрат на оплату труда с начислениями на социальные нужды увеличился на 3,18% в общей структуре затрат на производство молока.

Отразим структуру затрат на производство молока графически с помощью столбиковой диаграммы.

3. ИНДЕКСНЫЙ АНАЛИЗ СЕБЕСТОИМОСТИ.

Важное значение в статистических исследованиях имеет индексный анализ. С помощью него определяется не только изменение явления, но и решается задача оценки влияния факторов на изменение результативного показателя в относительном и абсолютном выражении.

Индекс – это показатель сравнения двух состояний одного и того же явления. Индекс- это обобщающий показатель, характеризующий среднее изменение массовых общественных явлений, состоящих из непосредственно-несоизмеримых элементов. Индекс состоит из двух элементов:

1. индексируемая величина- это величина, изменение которой характеризует индекс.

2. соизмеритель - это величина, проводящая непосредственно несоизмеримые элементы к сопоставимому виду.

Индексы классифицируются по следующим признакам:

- по степени охвата явлений (индивидуальные, групповые, общие)

- по базе сравнения - динамические (цепные и базисные), индексы выполнения плана и территориальные.

- по виду весов- с постоянными весами (веса базисного периода, отчетного периода и стандартные)

- по форме построения - агрегатные и средние взвешенные.

- по составу явлений – постоянного состава и переменного состава.

- по содержанию индексируемых величин, индексы бывают качественных показателей и количественных показателей.

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности.

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Из общих индексов иногда выделяют групповые индексы (субиндексы), охватывающие только часть (группу) единиц в изучаемой статистической совокупности.

По одному хозяйству с помощью системы индивидуальных индексов установим изменение себестоимости 1ц молока за счет изменения затрат на 1голову и изменения продуктивности. При этом затраты на 1 голову характеризуют в заначительной мере интенсивность ведения отрасли, а уровень продуктивности – степень использования животных.

Индивидуальные индексы найдем по формулам:

iсебестоимости = z1 / z0 (30)

iпродуктивности = y1/ y0

iзатрат на 1 гол. = z1y1 / z0y0 , где

z1, y1, z1y1 – уровни себестоимости, продуктивности и затрат на 1 гол. соответственно за отчетный год (2003)

z0, y0, z0y0 – уровни себестоимости, продуктивности и затрат на 1 гол. соответственно за базисный год (2002)

Таблица 8 – Данные хозяйства ЗАО “Троицкое” Орловского района по молоку для индексного анализа себестоимости

| Продуктивность коров, ц/гол. У | Затраты на 1 голову коров, руб. ZУ | Себестоимость 1ц молока, руб. Z | |||

| У0 | У1 | Z0У0 | Z1У1 | Z0 | Z1 |

| 31,58 | 26,51 | 9158 | 8828 | 290 | 333 |

iсебестоимости = 333 : 290 = 1,148

iпродуктивности = 8827 : 9158 = 0,964

iзатрат на 1 гол. = 26,51 : 31,58 = 0,839

Взаимосвязь индивидуальных индексов:

iзатрат на 1 гол. = iсебестоимости * iпродуктивности (31)

0,839 = 1,148 * 0,964 верно

Таким образом, в ЗАО «Троицкое» Орловского района Орловской области в 2003 году по сравнению с 2002 себестоимость 1ц молока возросла на 14,8 %, что в абсолютном выражении составляет 43 руб. На увеличение себестоимости оказало влияние 2 фактора: ухудшение интенсивности ведения отрасли (снижение затрат на 1 гол. на 3,6 %) и снижение степени использования животных (уменьшение продуктивности коров на 16,1 %).

Установим изменение себестоимости молока в хозяйствах Орловского района Орловской области, используя систему общих индексов.

Таблица 8 – Исходные данные для индексного анализа себестоимости молока

| Хозяйства | Себестоимость 1ц молока, руб. | Валовой надой, ц |

Себестоимость всего, тыс. руб. |

||||

|

2002 Z0 |

2003 Z1 |

2002 q0 |

2003 q1 |

2002 Z0q0 |

2003 Z1q1 |

Условн. Z0q1 | |

| ЗАО «Троицкое» | 290,0 | 332,8 | 6410 | 5381 | 1858,9 | 1790,8 | 1560,5 |

| СПК «Птицевод» | 263,7 | 298,7 | 5518 | 4827 | 1455,1 | 1441,8 | 1272,9 |

| ФГУП ОПХ «Красная звезда» | 280,0 | 310,0 | 15516 | 16719 | 4344,5 | 5182,9 | 4681,3 |

| Итого | 277,9 | 313,8 | 27444 | 26927 | 7626,7 | 8450,6 | 7483,0 |

Примем 2002 год за базисный, а 2003 год – за отчетный.

Для изучения изменения затрат на производство молока в целом и за счет изменения отдельных факторов, рассчитаем общие индексы:

1. Общий индекс затрат – характеризует изменение затрат в отчетном году по сравнению с базисным под влиянием всего комплекса факторов.

![]() (32)

(32)

zq = z1q1 - z0q0 , где (33)

z0 – себестоимость 1 ц молока в базисном году (2002)

q0 – количество произведенного молока в базисном году (2002)

z1 – себестоимость 1 ц молока в отчетном году (2003)

q1 – количество произведенного молока в отчетном году (2003)

![]()

zq = 8450,6 – 7626,7 = 823,9

Затраты на производство молока в отчетном году по сравнению с базисным увеличились на 10,8 % , что составило 823,9 тыс.руб.

2. Общий индекс себестоимости отдельных видов продукции или себестоимости постоянного состава – характеризует изменение затрат в отчетном году по сравнению с базисным за счет изменения себестоимости отдельных видов продукции или отдельных предприятий.

![]() (34)

(34)

![]()

z = z1q1 - z0q1 (35)

z = 8450,6 – 7483,0 = 967,6

За счет изменения себестоимости в отдельных предприятиях, затраты в отчетном году по сравнению с базисным возросли на 12,9 % или на 967,6 тыс.руб.

3. Общий индекс физического объема продукции характеризует изменение затрат в отчетном периоде по сравнению с базисным под влиянием объема произведенной продукции.

![]() (36)

(36)

![]()

q = z0q1 - z0q0 (37)

q = 7483,0 – 7626,7 = -143,7

Под влияние изменения объема произведенной продукции, затраты на её производство снизились на 1,9% или на 143,7 тыс.руб.

4. Общий индекс структуры затрат характеризует в относительном выражении изменение средней себестоимости в отчетном периоде по сравнению с базисным за счет изменения структуры затрат, а в абсолютном выражении характеризует изменение затрат за счет изменения их структуры.

![]() (38)

(38)

![]()

стр. = ![]() (39)

(39)

стр. = (0,2779 – 0,2779)* 26927 = 0

Изменение структуры затрат никак не повлияло на изменение средней себестоимости молока.

5. Общий индекс средней себестоимости или себестоимости пересенного состава – характеризует в относительном выражении изменение средней себестоимости в отчетном периоде по сравнению с базисным, а в абсолютном выражении характеризует изменение затрат за счет изменения средней себестоимости.

![]() (40)

(40)

![]()

z = ![]() (41)

(41)

z = (0,314 – 0,2779)*26927 = 927,06

Средняя себестоимость в отчетном году по сравнению с базисным увеличилась на 12,9 %, за счет чего затраты увеличились на 927,06 тыс.руб.

Проверим взаимосвязь индексов:

Izq = Iz * Iq (42)

1,108 = 1,129 * 0,981

1,108 = 1,108 верно

![]() (43)

(43)

1,129 = 1,129 * 1 верно

Индексный анализ себестоимости молока в хозяйствах Орловского района Орловской области показал, что себестоимость в 2003 году по сравнению с 2002 годом увеличилась на 10,8%, что составило 823,9 тыс. руб. На это повлияло увеличение себестоимости продукции в отдельных предприятиях на 12,9 % или на 967,6 тыс. руб. Изменение объема произведенной продукции снизило себестоимость молока на 1,9 %, что составило 143,7 тыс.руб. Если сравнивать изменение средней себестоимости молока в хозяйствах, то можно сделать вывод, что она увеличилась на 12,9% или на 927,06 тыс.руб., причем на это не повлияло изменение структуры затрат.

Рассчитаем индекс средних затрат на 1 руб. валовой продукции по формуле:

![]() ,

где (44)

,

где (44)

p0 – цена 1ц молока в базисном году (сопоставимая цена)

Это индекс переменного состава, и его величина зависит от изменения себестоимости в хозяйствах, а также от структуры затрат.

Таблица 9 – Исходные данные для расчета индекса средних затрат.

| Хозяйства | Валовой надой, ц |

Ценацмолока вгруб |

Расчетные величины | ||

|

2002 q0 |

2003 q1 |

q1p0 | q0p0 | ||

| ЗАО «Троицкое» | 6410 | 5381 | 343,12 | 1846,33 | 2199,40 |

| СПК «Птицевод» | 5518 | 4827 | 287,35 | 1387,04 | 1585,60 |

| ФГУП ОПХ «Красная звезда» | 15516 | 16719 | 353,97 | 5918,02 | 5492,20 |

| Итого | 27444 | 26927 | x | 9151,39 | 9277,20 |

![]()

Это говорит о том, что в 2003 году затраты на рубль произведенного молока увеличились по сравнению с 2002 годом в среднем на 12,3 %.

На показатель изменения затрат на 1 руб. произведенного молока повлияло изменение общих затрат и объема произведенной продукции. Влияние этих факторов можно определить рассчитав индексы общих затрат и физического объема продукции:

Iобщ.затрат=1,108 , его мы находили ранее,

![]() (45)

(45)

Средние затраты на рубль произведенного молока возросли на 12,3%. Это произошло в результате увеличения общих затрат на 10,8% при снижении объема произведенной продукции на 0,014%.

4. ПОСТРОЕНИЕ И АНАЛИЗ ВАРИАЦИОННОГО РЯДА ПО СЕБЕСТОИМОСТИ МОЛОКА.

Индивидуальные значения осредняемого признака называют вариантами. Упорядоченную статистическую совокупность, где значения вариант расположены в порядке возрастания или убывания и указаны их веса (частоты), называют вариационным рядом распределения.

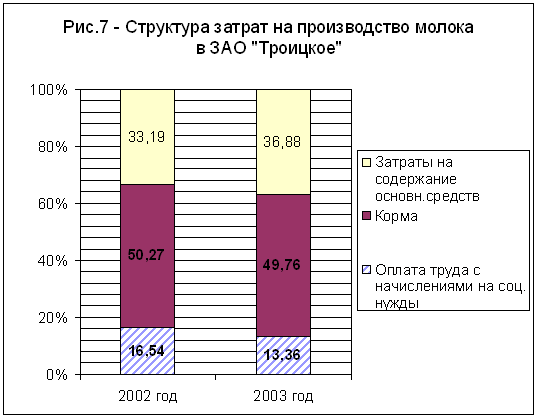

Таблица 10 – Данные о себестоимости 1ц молока в хозяйствах Орловского и Верховского районов.

| Название хозяйства | Себестоимость 1ц молока, руб. |

| СПК «Корсунский» | 369,4 |

| КСП «Дружба» | 649,4 |

| СПК «Родина» | 391,3 |

| СПК «Заря» | 294,9 |

| СПК «Прусыновский» | 290,5 |

| СПК «Шатиловский» | 373,1 |

| СПК «Теляженский» | 449,6 |

| ТВ «Пятин и К» | 499,6 |

| ЗАО «Славянское» | 280,1 |

| ОАО «АФ Русский Брод» | 390,5 |

| ОАО АПО «Сабурово» | 784,3 |

| СПК «Авангард» | 303,4 |

| ОАО «Звягинки» | 454,3 |

| СПК «Пробуждение» | 386,1 |

| ЗАО «Троицкое» | 332,8 |

| ФГУП ОПХ «Красная звезда» | 310,0 |

| СПК «Березки» | 261,1 |

| СПК «Птицевод» | 298,7 |

| ФГУП ОПХ «Лавровский ОГАУ» | 399,9 |

| ОАО АПК «Орловские истоки» | 340,9 |

Для группы хозяйств построим интервальный вариационный ряд распределения хозяйств по урожайности зерновых культур, определив сначала величину интервала по формуле.

h =![]() ;

(46)

;

(46)

где h - величина интервала;

![]() -

наибольшее значение признака;

-

наибольшее значение признака;

![]() - наименьшее

значение признака.

- наименьшее

значение признака.

Интервал – это значение варьирующего признака, лежащего в определенных границах.

![]() =784,3

=784,3

![]() =261,1

=261,1

h= (784,3 – 261,1) / 3 = 174,4 руб.

Установим интервалы групп по следующей схеме:

1 группа: от хmin до xmin+h

2 группа: от xmin+h до xmin+2h

3 группа: от xmin+2h до xmax

Получим значения интервалов:

261,1 – 435,5

435,5 – 609,9

609,9 – 784,3

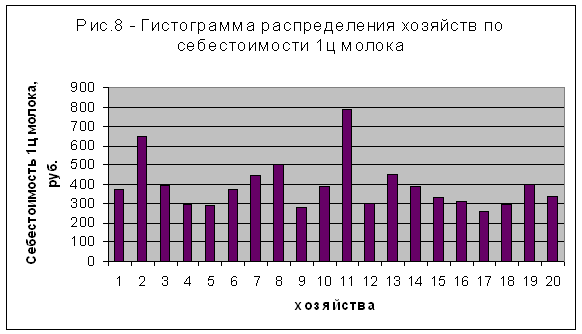

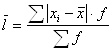

Получили, что в 1 гр. входит 15 предприятий, во вторую 3 предприятия, а в третью 2 рпедприятия. Дальнейшее построение группировки по данным интервалам не имеет смысла, поэтому построим группировку по неравным интервалам, которые определим по графику огивы Гальтона, строящемуся по ранжированному ряду распределения.

Таблица 11 – Ранжированный ряд распределения предприятий по себестоимости 1ц молока

| Название хозяйства | Себестоимость 1ц молока, руб. |

| СПК «Березки» | 261,1 |

| ЗАО «Славянское» | 280,1 |

| СПК «Прусыновский» | 290,5 |

| СПК «Заря» | 294,9 |

| СПК «Птицевод» | 298,7 |

| СПК «Авангард» | 303,4 |

| ФГУП ОПХ «Красная звезда» | 310,0 |

| ЗАО «Троицкое» | 332,8 |

| ОАО АПК «Орловские истоки» | 340,9 |

| СПК «Корсунский» | 369,4 |

| СПК «Шатиловский» | 373,1 |

| СПК «Пробуждение» | 386,1 |

| ОАО «АФ Русский Брод» | 390,5 |

| СПК «Родина» | 391,3 |

| ФГУП ОПХ «Лавровский ОГАУ» | 399,9 |

| СПК «Теляженский» | 449,6 |

| ОАО «Звягинки» | 454,3 |

| ТВ «Пятин и К» | 499,6 |

| КСП «Дружба» | 649,4 |

| ОАО АПО «Сабурово» | 784,3 |

Определим интервалы групп по графику:

261,1 – 303,4 – 6 хозяйств

303,4 – 391,3 – 8 хозяйств

391,3 – 784,3 – 6 хозяйств

Распределим предприятия по интервалам себестоимости 1ц молока. Результаты расчетов оформим в виде статистической таблицы.

Таблица 12 – Распределение сельскохозяйственных предприятий по уровню себестоимости 1ц молока.

| Группировка хозяйств по себестоимости 1ц молока, руб. | Числохозяйств | Среднеезначениесебестоимостицруб | Расчетные величины | |||

| xi f |

|

|

|

|||

| 261,1 – 303,4 | 6 | 282,25 | 1693,5 | -110,75 | 664,5 | 73593,38 |

| 303,4 – 391,3 | 8 | 347,35 | 2778,8 | -45,65 | 365,2 | 16671,38 |

| 391,3 – 784,3 | 6 | 587,8 | 3526,8 | 194,8 | 1168,8 | 227682,2 |

| Итого: | 20 | х | 7999,1 | 38,4 | 2198,5 | 317947 |

Хср.= xi f / f = 7999,1 / 20 = 393,0 руб. (46)

Мода – это варианта, имеющая наибольшую частоту и находящуюся в середине ряда. Она определяется по формуле:

Mo= ,

(47)

,

(47)

где ![]() -

нижняя граница модального интервала;

-

нижняя граница модального интервала;

h – величина модального интервала;

![]() - частота

модального интервала;

- частота

модального интервала;

![]() - частота

предшествующего интервала;

- частота

предшествующего интервала;

![]() - частота

интервала следующего за модальным.

- частота

интервала следующего за модальным.

![]()

Наиболее часто встречающаяся себестоимость 1ц молока – 475,2 руб.

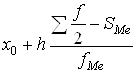

Медиана – это варианта, которая делит ряд на две равные части. Она определяется в интервальном ряду по формуле.

Me = ,

(48)

,

(48)

где ![]() -

нижняя

граница медианного интервала;

-

нижняя

граница медианного интервала;

h – величина медианного интервала;

![]() - полусумма

накопленных частот;

- полусумма

накопленных частот;

![]() - накопленная

частота предшествующего интервала;

- накопленная

частота предшествующего интервала;

![]() - частота

медианного интервала.

- частота

медианного интервала.

![]()

В половине хозяйств себестоимость 1ц молока до 281,43 руб., а в половине – выше 281,43 руб.

Размах вариации определяем по формуле:

![]() ,

(49)

,

(49)

где ![]() - наибольшее

значение признака в вариационном ряду;

- наибольшее

значение признака в вариационном ряду;

![]() - наименьшее

значение признака в вариационном ряду.

- наименьшее

значение признака в вариационном ряду.

R= 784,3 – 261,1 = 532,2 руб.

Размах вариации характеризует меру вариации вариант и учитывает вариацию двух крайних значений вариации.

Абсолютные показатели вариации измеряют абсолютную меру вариации в различных единицах совокупности в сравнении со средней величиной.

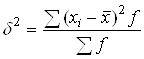

Дисперсия – это среднеквадратическое отклонение индивидуальных значений признака от средней величины, она рассчитывается на единицу совокупности по формуле:

(50)

(50)

2 = 317947 / 20 = 15897,35 (руб2)

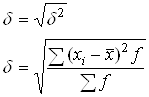

Среднеквадратическое отклонение используется при изучении социально-экономическое статистики и находит большое применение, так как обобщает все отклонения и не зависит от объема совокупности, выражается в натуральных единицах измерения. Вычисляется по формуле:

(51)

(51)

= 126,08 руб.

Это говорит о том, что отклонение средней себестоимости 1ц молока в исследуемых хозяйствах, составляет в среднем 126,08 руб.

Среднелинейное отклонение - средняя арифметическая из абсолютных значений отклонений вариант от среднего уровня. Взвешенное среднелинейное отклонение находим по формуле:

![]() (52)

(52)

![]() руб.

руб.

В исследуемых хозяйствах себестоимость 1ц молока отклоняется в среднем на 109,93 руб. от ее среднего уровня.

Относительные показатели вариации позволяют определить силу вариации признака и представляют собой соотношение абсолютных показателей вариации. Наиболее распространенным является коэффициент вариации, который находится через среднеквадратическое отклонение по формуле:

![]() ,

(53)

,

(53)

V = 126,08 / 393,0 х 100 = 32%

Так как коэффициент вариации 35% V 25%, то можно сделать вывод, что совокупность однородна и вариация себестоимости 1ц молока сильная.

Относительное линейное отклонение найдем по формуле:

![]() (54)

(54)

Kl = 109,93 / 393 *100 = 28 %

Значит, доля усредненного значения абсолютных отклонений от средней себестоимости 1ц молока составила 28%.

5. ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В АНАЛИЗЕ ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ УРОВЕНЬ СЕБЕСТОИМОСТИ.

5.1. Метод статистических группировок.

Группировка – это сведение статистических данных в однородные группы по признакам единства или расчленение изучаемой совокупности по группам по признакам различия. Признаки, по которым производятся группировки, называют группировочными (основанием группировки).

Группировка лежит в основе всей дальнейшей работы с собранной информацией. На основе группировки рассчитываются сводные показатели по группам, появляется возможность их сравнения, анализа причин различий между группами, изучения взаимосвязей между признаками.

К выбору группировочного признака предъявляют следующие требования:

1) Признак должен быть существенным, то есть отражать суть изучаемого явления;

2)Признак выбирают с учетом исторического развития явления, конкретного места и времени;

3) При изучении сложных явлений следует использовать два и более группировочных признака в комбинации, такие группировки называют комбинационными.

В зависимости от решаемых задач выделяют следующие виды группировок:

1. Типологическая – позволяет выделить социально-экономические типы явлений. Этапы ее построения:

· предварительная наметка типов

· выбор группировочного признака

· выделение групп и подгрупп по группировочным признакам

· непосредственная группировка материала, расчет групповых и общих показателей.

2. Структурная – применяется для расчленения единиц совокупности в пределах одного типа явлений. Она позволяет дать характеристику строения совокупности и ее структуры. Она проводится в 3 этапа:

· выбор группировочного признака

· выделение групп и интервалов

· непосредственная группировка материала

3. Аналитическая - позволяет установить взаимосвязь между отдельными факторами в пределах однородной совокупности. При ее проведении устанавливают факторный и результативный признаки. Этапы проведения:

· выбор группировочного признака исходя из целей и задач исследования

· отбор показателей для характеристики групп и подгрупп

· определение числа групп

· определение величины интервалов и установление границ интервалов

· построение ранжированного ряда единиц совокупности по группировочному признаку и распределение результативных показателей в соответствии с этим

· разработка макета статистической таблицы

· расчет групповых и общих средних, оформление результатов таблицей, их анализ.

Изучим влияние продуктивности животных на себестоимость молока в предприятиях Орловского и Верховского районов Орловской области, используя метод простой аналитической группировки с равными интервалами.

Таблица 13 – Исходные данные для проведения группировки.

| Наименование хозяйства | Продуктивность коров, ц/гол. | Валовой надой, ц | Поголовье коров, гол. | Себестоимость молока, всего, тыс.ру. | Затраты труда на пр-во молока, тыс.чел.-час. |

| СПК «Корсунский» | 32,26 | 3871 | 120 | 1430 | 40 |

| КСП «Дружба» | 20,24 | 1700 | 84 | 1104 | 20 |

| СПК «Родина» | 22,39 | 5172 | 231 | 2024 | 49 |

| СПК «Заря» | 30,66 | 8493 | 277 | 2505 | 42 |

| СПК «Прусыновский» | 23,76 | 2138 | 90 | 621 | 30 |

| СПК «Шатиловский» | 26,81 | 4825 | 180 | 1800 | 43 |

| СПК «Теляженский» | 17,61 | 1479 | 84 | 665 | 25 |

| ТВ «Пятин и К» | 19,16 | 1341 | 70 | 670 | 24 |

| ЗАО «Славянское» | 56,04 | 10984 | 196 | 3077 | 21 |

| ОАО «АФ Русский Брод» | 22,39 | 10726 | 479 | 4189 | 113 |

| ОАО АПО «Сабурово» | 10,98 | 7498 | 983 | 5881 | 98 |

| СПК «Авангард» | 34,62 | 10387 | 300 | 3151 | 50 |

| ОАО «Звягинки» | 31,82 | 25453 | 800 | 11564 | 135 |

| СПК «Пробуждение» | 31,97 | 11604 | 363 | 4480 | 91 |

| ЗАО «Троицкое» | 26,51 | 5381 | 203 | 1791 | 79 |

| ФГУП ОПХ «Красная звезда» | 50,51 | 16719 | 331 | 5183 | 79 |

| СПК «Березки» | 54,43 | 10015 | 184 | 2615 | 34 |

| СПК «Птицевод» | 28,90 | 4827 | 167 | 1442 | 31 |

| ФГУП ОПХ «Лавровский ОГАУ» | 30,11 | 10567 | 351 | 4226 | 86 |

| ОАО АПК «Орловские истоки» | 25,58 | 12176 | 476 | 4151 | 97 |

На основании исходных данных построим ранжированный ряд распределения хозяйств по продуктивности коров.

Таблица 14 – Ранжированный ряд распределения хозяйств по продуктивности коров.

| Наименование хозяйства | Продуктивность коров, ц/гол. | Валовой надой, ц | Поголовье коров, гол. | Себестоимость молока, всего, тыс.руб. | Затраты труда на пр-во молока, тыс.чел.-час. |

| ОАО АПО «Сабурово» | 10,98 | 7498 | 983 | 5881 | 98 |

| СПК «Теляженский» | 17,61 | 1479 | 84 | 665 | 25 |

| ТВ «Пятин и К» | 19,16 | 1341 | 70 | 670 | 24 |

| КСП «Дружба» | 20,24 | 1700 | 84 | 1104 | 20 |

| СПК «Родина» | 22,39 | 5172 | 231 | 2024 | 49 |

| ОАО «АФ Русский Брод» | 22,39 | 10726 | 479 | 4189 | 113 |

| СПК «Прусыновский» | 23,76 | 2138 | 90 | 621 | 30 |

| ОАО АПК «Орловские истоки» | 25,58 | 12176 | 476 | 4151 | 97 |

| ЗАО «Троицкое» | 26,51 | 5381 | 203 | 1791 | 79 |

| СПК «Шатиловский» | 26,81 | 4825 | 180 | 1800 | 43 |

| СПК «Птицевод» | 28,90 | 4827 | 167 | 1442 | 31 |

| ФГУП ОПХ «Лавровский ОГАУ» | 30,11 | 10567 | 351 | 4226 | 86 |

| СПК «Заря» | 30,66 | 8493 | 277 | 2505 | 42 |

| ОАО «Звягинки» | 31,82 | 25453 | 800 | 11564 | 135 |

| СПК «Пробуждение» | 31,97 | 11604 | 363 | 4480 | 91 |

| СПК «Корсунский» | 32,26 | 3871 | 120 | 1430 | 40 |

| СПК «Авангард» | 34,62 | 10387 | 300 | 3151 | 50 |

| ФГУП ОПХ «Красная звезда» | 50,51 | 16719 | 331 | 5183 | 79 |

| СПК «Березки» | 54,43 | 10015 | 184 | 2615 | 34 |

| ЗАО «Славянское» | 56,04 | 10984 | 196 | 3077 | 21 |

Определим величины интервало по формуле:

![]() (55)

(55)

h = (56,04-10,98)/3 = 15,02 (ц/гол.)

Таким образом получим интервалы:

10,98 – 26,00

26,00 – 41,02

41,02 – 56,04

Если распределить предприятия по группам, то получим, что в 1 группу входит 8 предприятий, во вторую – 9, а в третью только 3 предприятия. Получилось, что основная масса хозяйств сосредоточена в 1 и 2 группах, дальнейшая группировка по данным интервалам не имеет смысла.

Определим границы интервалов с помощью огивы Гальтона.

По характеру кривой выделим следующие интервалы:

10,98 – 23,76

23,76 – 31,82

31,82 – 56,04

На практике также применяют метод равнонаполненности групп.

По каждой группе рассчитаем следующие показатели:

- Себестоимость 1 ц молока, руб.

С/с = себестоимость всего / валовой надой

· Затраты на 1 голову, руб. = затраты всего / поголовье коров

· Прямые затраты труда на 1 ц, чел-час = прямы затраты труда /

валовой надой

· Прямые затраты труда на 1 гол. = прямы затраты труда / поголовье коров

Таблица 15 – Влияние продуктивности коров на себестоимость 1ц молока

| Группы хозяйств по продуктивности цгол | Число хозяйств в группе | Себестоимость цмолокаруб | Затраты на гол коров тыс руб | Прямые затраты труда, чел.-час. | |

| на 1 голову | на 1 ц | ||||

| 10,98 – 23,76 | 6 | 520,6 | 7,53 | 170,38 | 11,79 |

| 23,76 – 31,82 | 7 | 353,8 | 9,48 | 149,66 | 5,39 |

| 31,82 – 56,04 | 7 | 341,6 | 13,73 | 145,16 | 3,74 |

| В среднем | - | 405,3 | 10,25 | 155,07 | 6,97 |

Результаты группировки показали, что с увеличением продуктивности коров, себестоимость 1ц молока снижается. В группе хозяйств с продуктивностью 10,98 – 23,76 ц/гол, себестоимость 1 ц молока на 52,4% выше, чем в 3 группе, где продуктивность самая высокая, и на 47% выше, чем во 2 группе.

С увеличением продуктивности увеличиваются затраты на 1 голову. В 3 группе хозяйств затраты составили 13,73 тыс.руб, что выше среднего уровня на 34%.

С понижением продутивности увеличиваются прямые затраты труда на 1 гол. продуктивного скота. Так, 30% хозяйств с низкой продуктивностью имеют затраты труда на 10% выше средних.

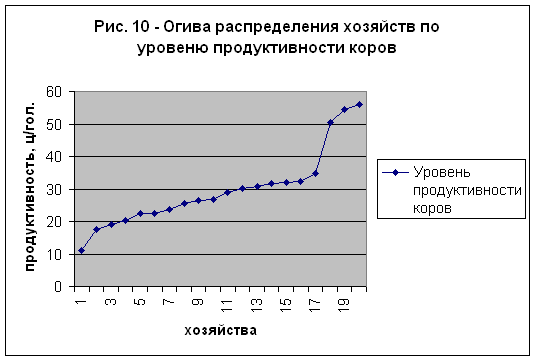

Изучим влияние затрат на корма на себестоимость молока в предприятиях Орловского и Верховского районов Орловской области, используя метод простой аналитической группировки с равными интервалами.

Таблица 16 – Исходные данные для проведения группировки.

| Наименование хозяйства | Затраты на корма, тыс. руб. | Валовой надой, ц | Поголовье коров, гол. | Себестоимость молока, всего, тыс.ру. | Затраты труда на пр-во молока, тыс.чел.-час. |

| СПК «Корсунский» | 661 | 3871 | 120 | 1430 | 40 |

| КСП «Дружба» | 264 | 1700 | 84 | 1104 | 20 |

| СПК «Родина» | 750 | 5172 | 231 | 2024 | 49 |

| СПК «Заря» | 1955 | 8493 | 277 | 2505 | 42 |

| СПК «Прусыновский» | 175 | 2138 | 90 | 621 | 30 |

| СПК «Шатиловский» | 1110 | 4825 | 180 | 1800 | 43 |

| СПК «Теляженский» | 320 | 1479 | 84 | 665 | 25 |

| ТВ «Пятин и К» | 332 | 1341 | 70 | 670 | 24 |

| ЗАО «Славянское» | 1332 | 10984 | 196 | 3077 | 21 |

| ОАО «АФ Русский Брод» | 2253 | 10726 | 479 | 4189 | 113 |

| ОАО АПО «Сабурово» | 2057 | 7498 | 983 | 5881 | 98 |

| СПК «Авангард» | 1349 | 10387 | 300 | 3151 | 50 |

| ОАО «Звягинки» | 6004 | 25453 | 800 | 11564 | 135 |

| СПК «Пробуждение» | 1605 | 11604 | 363 | 4480 | 91 |

| ЗАО «Троицкое» | 915 | 5381 | 203 | 1791 | 79 |

| ФГУП ОПХ «Красная звезда» | 1736 | 16719 | 331 | 5183 | 79 |

| СПК «Березки» | 1333 | 10015 | 184 | 2615 | 34 |

| СПК «Птицевод» | 938 | 4827 | 167 | 1442 | 31 |

| ФГУП ОПХ «Лавровский ОГАУ» | 2450 | 10567 | 351 | 4226 | 86 |

| ОАО АПК «Орловские истоки» | 2407 | 12176 | 476 | 4151 | 97 |

На основании исходных данных построим ранжированный ряд распределения хозяйств по затратам на корма.

Таблица 17 – Ранжированный ряд распределения хозяйств по затратам на корма.

| Наименование хозяйства | Затраты на корма, тыс. руб. | Валовой надой, ц | Поголовье коров, гол. | Себестоимость молока, всего, тыс.ру. | Затраты труда на пр-во молока, тыс.чел.-час. |

| СПК «Прусыновский» | 175 | 2138 | 90 | 621 | 30 |

| КСП «Дружба» | 264 | 1700 | 84 | 1104 | 20 |

| СПК «Теляженский» | 320 | 1479 | 84 | 665 | 25 |

| ТВ «Пятин и К» | 332 | 1341 | 70 | 670 | 24 |

| СПК «Корсунский» | 661 | 3871 | 120 | 1430 | 40 |

| СПК «Родина» | 750 | 5172 | 231 | 2024 | 49 |

| ЗАО «Троицкое» | 915 | 5381 | 203 | 1791 | 79 |

| СПК «Птицевод» | 938 | 4827 | 167 | 1442 | 31 |

| СПК «Шатиловский» | 1110 | 4825 | 180 | 1800 | 43 |

| ЗАО «Славянское» | 1332 | 10984 | 196 | 3077 | 21 |

| СПК «Березки» | 1333 | 10015 | 184 | 2615 | 34 |

| СПК «Авангард» | 1349 | 10387 | 300 | 3151 | 50 |

| СПК «Пробуждение» | 1605 | 11604 | 363 | 4480 | 91 |

| ФГУП ОПХ «Красная звезда» | 1736 | 16719 | 331 | 5183 | 79 |

| СПК «Заря» | 1955 | 8493 | 277 | 2505 | 42 |

| ОАО АПО «Сабурово» | 2057 | 7498 | 983 | 5881 | 98 |

| ОАО «АФ Русский Брод» | 2253 | 10726 | 479 | 4189 | 113 |

| ОАО АПК «Орловские истоки» | 2407 | 12176 | 476 | 4151 | 97 |

| ФГУП ОПХ «Лавровский ОГАУ» | 2450 | 10567 | 351 | 4226 | 86 |

| ОАО «Звягинки» | 6004 | 25453 | 800 | 11564 | 135 |

Определим величины интервало по формуле:

![]()

h = (6004-175)/3 = 1943 (тыс.руб.)

Таким образом получим интервалы:

175 – 2118

2118 – 4061

4061 – 6004

Т.к. в 1 группу входит 80% предприятий, то продолжать группировку поданным интервалам не имеет смысла. Воспользуемся огивой Гальтона.

Получим интервалы:

175 – 915

915 – 1605

1605 – 6004

По каждой группе рассчитаем следующие показатели:

- Себестоимость 1 ц молока, руб.

С/с = себестоимость всего / валовой надой

· Затраты на 1 голову, руб. = затраты всего / поголовье коров

· Прямые затраты труда на 1 ц, чел-час = прямы затраты труда /

валовой надой

· Прямые затраты труда на 1 гол. = прямы затраты труда / поголовье коров

Таблица 18 – Влияние затрат на корма на себестоимость 1ц молока

| Группы хозяйств по затратам на корма тыс руб | Число хозяйств в группе | Себестоимость ц молока руб | Общие затраты приходящиеся на гол коров тыс руб | Прямые затраты труда, чел.-час. | |

| на 1 голову | на 1 ц | ||||

| 175 – 915 | 6 | 441,64 | 9,7 | 292,9 | 13,4 |

| 915 – 1605 | 6 | 308,21 | 11,3 | 212,0 | 6,7 |

| 1605 - 6004 | 8 | 420,14 | 10,9 | 199,3 | 7,8 |

| В среднем | - | 390,00 | 10,6 | 234,7 | 9,3 |

Результаты группировки показали, что с увеличением затрат на корма, себестоимость 1ц молока изменяется по разному. В группе хозяйств со средними затратами на корма, себестоимость самая низкая – 308,21 руб., с увеличением затрат на корма, себестоимость увеличилась по сравнению со второй группой на 36%. В группе с самыми низкими затратами на корма, себестоимость по сравнению со 2 группой также выше на 43%, это связано с увеличением других видов затрат, не изучаемых в данной группировке.

С увеличением затрат на корма, общие затраты, приходящиеся на 1 голову, также в среднем увеличиваются. Прямые затраты труда, приходящиеся на 1 гол. с увеличением затрат на корма, снижаются. Так, в 1 группе хозяйств, где затраты на корма самые низкие, затраты труда на 1 гол. выше, чем в 3 группе, где затраты на корма самые высокие, на 47%.

Самые низкие затраты труда на 1ц продукции приходятся на 2 группу со средними затратами на корма. 30% хозяйств 1 группы имеют затраты труда на 1ц молока выше средних.

С помощью комбинационной группировки установим влияние факторов на себестоимость 1ц молока.

Таблица 19 – Исходные данные для построения комбинационной группировки

| Наименование хозяйства | Прямые затраты труда на пр-во молока, тыс. чел.-час. | Затраты на корма, тыс. руб. | Валовой надой, ц | Затраты на производство молока, тыс.руб. |

| СПК «Корсунский» | 40 | 661 | 3871 | 1430 |

| КСП «Дружба» | 20 | 264 | 1700 | 1104 |

| СПК «Родина» | 49 | 750 | 5172 | 2024 |

| СПК «Заря» | 42 | 1955 | 8493 | 2505 |

| СПК «Прусыновский» | 30 | 175 | 2138 | 621 |

| СПК «Шатиловский» | 43 | 1110 | 4825 | 1800 |

| СПК «Теляженский» | 25 | 320 | 1479 | 665 |

| ТВ «Пятин и К» | 24 | 332 | 1341 | 670 |

| ЗАО «Славянское» | 21 | 1332 | 10984 | 3077 |

| ОАО «АФ Русский Брод» | 113 | 2253 | 10726 | 4189 |

| ОАО АПО «Сабурово» | 98 | 2057 | 7498 | 5881 |

| СПК «Авангард» | 50 | 1349 | 10387 | 3151 |

| ОАО «Звягинки» | 135 | 6004 | 25453 | 11564 |

| СПК «Пробуждение» | 91 | 1605 | 11604 | 4480 |

| ЗАО «Троицкое» | 79 | 915 | 5381 | 1791 |

| ФГУП ОПХ «Красная звезда» | 79 | 1736 | 16719 | 5183 |

| СПК «Березки» | 34 | 1333 | 10015 | 2615 |

| СПК «Птицевод» | 31 | 938 | 4827 | 1442 |

| ФГУП ОПХ «Лавровский ОГАУ» | 86 | 2450 | 10567 | 4226 |

| ОАО АПК «Орловские истоки» | 97 | 2407 | 12176 | 4151 |

Применение комбинационных группировок необходимо для всестороннего изучения признака. Но увеличение числа группировочных признаков ограничивается уменьшением наглядности, что снижает эффективность использования статистической информации.

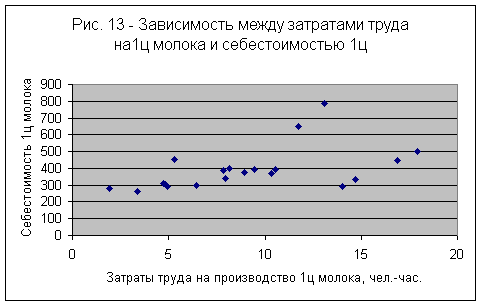

С помощью комбинационной группировки изучим степень влияния отдельных факторов на себестоимость 1ц молока. В качестве отдельных факторов возьмем прямые затраты труда на производство молока и затраты на корма.

Таблица 20 – Ранжированный ряд по прямым затратам труда на производство молока.

| Наименование хозяйства | Прямые затраты труда на пр-во молока,тыс.чел-час. | Затраты на корма, тыс. руб. | Валовой надой, ц | Затраты на производство молока, тыс.руб. |

| КСП «Дружба» | 20 | 264 | 1700 | 1104 |

| ЗАО «Славянское» | 21 | 1332 | 10984 | 3077 |

| ТВ «Пятин и К» | 24 | 332 | 1341 | 670 |

| СПК «Теляженский» | 25 | 320 | 1479 | 665 |

| СПК «Прусыновский» | 30 | 175 | 2138 | 621 |

| СПК «Птицевод» | 31 | 938 | 4827 | 1442 |

| СПК «Березки» | 34 | 1333 | 10015 | 2615 |

| СПК «Корсунский» | 40 | 661 | 3871 | 1430 |

| СПК «Заря» | 42 | 1955 | 8493 | 2505 |

| СПК «Шатиловский» | 43 | 1110 | 4825 | 1800 |

| СПК «Родина» | 49 | 750 | 5172 | 2024 |

| СПК «Авангард» | 50 | 1349 | 10387 | 3151 |

| ЗАО «Троицкое» | 79 | 915 | 5381 | 1791 |

| ФГУП ОПХ «Красная звезда» | 79 | 1736 | 16719 | 5183 |

| ФГУП ОПХ «Лавровский ОГАУ» | 86 | 2450 | 10567 | 4226 |

| СПК «Пробуждение» | 91 | 1605 | 11604 | 4480 |

| ОАО АПК «Орловские истоки» | 97 | 2407 | 12176 | 4151 |

| ОАО АПО «Сабурово» | 98 | 2057 | 7498 | 5881 |

| ОАО «АФ Русский Брод» | 113 | 2253 | 10726 | 4189 |

| ОАО «Звягинки» | 135 | 6004 | 25453 | 11564 |

Определим число групп по 1 группировочному признаку – прямым затратам труда на производство молока.

h = (135 – 20) / 3 = 38,3 (тыс. чел-час.)

Таким образом получае группы:

20,0 – 58,3

58,3 – 96,6

96,6 – 135,0

В первую группу входит 60% всех хозяйств или 12, во вторую и третью – по 4 хозяйства. Получаем, что хозяйства распределены по группам неравномерно. Составим группы с помощью огивы Гальтона.

Получим интервалы:

20 – 34 1 группа

34 – 79 2 группа

79 – 135 3 группа

По второму группировочному признаку – затраты на корма – выделим 2 подгруппы:

1 подгруппа – до 1312,5 тыс.руб.

2 подгруппа – более 1312,5 тыс.руб.

Объединим все данные по группам и подгруппам в комбинационную таблицу.

Таблица 21 – Влияние величины прямых затрат на производство молока на себестоимость 1ц молока

| Группы по прямым затратам труда на производства молока, тыс. чел-час | Подгруппы по затратам на корма, тыс. руб. | Число хозяйств | Себестоимость 1ц молока, руб. | |

| 1.20 - 34 | до 1312,5 | 5 | 391,99 | |

| 1312,5 и более | 1 | 280,13 | ||

| В среднем по группе | 6 | 337,31 | ||

| 2. 34 - 79 | до 1312,5 | 3 | 378,86 | |

| 1312,5 и более | 3 | 286,24 | ||

| В среднем по группе | 6 | 316,28 | ||

| 3 79 – 135 | до 1312,5 | 1 | 332,84 | |

| 1312,5 и более | 7 | 418,75 | ||

| В среднем по группе | 8 | 414,14 | ||

| В среднем по подгруппе | до 1312,5 | 3 | 367,90 | |

| 1312,5 и более | 4 | 328,37 | ||

| В среднем по совокупности | 7 | 355,91 | ||

По результатам группировки можно сделать вывод, что с увеличением прямых затрат труда на производство молока себестоимость 1 ц молока также увеличивается. Однако самая низкая себестоимость наблюдается во 2 группе со средними прямыми затратами труда, с увеличением затрат труда в 3 группе, себестоимость увеличилась по сравнению со второй группой хозяйств, на 97,86 руб./ц. Но низкие затраты труда на производство молока также привели к небольшому увеличению его себестоимости, таким образом, в 1 группе себестоимость 1ц молока выше на 21,03 руб. чем во второй группе. Рассмотрим изменение себестоимости по подгруппам: в среднем по 1 подгруппе, где затраты на корма состаляют до 1312,5 тыс. руб себестоимость выше на 39,53 руб выше, чем во второй подгруппе, где затраты на корма составляют более 1312,5 тыс. руб. Т. е. Затраты на корма оказывают обратное влияние на себестоимость 1ц молока.

Средняя себестоимость 1ц молока составила 355,91 руб. В хозяйствах с низкими прямыми затратами труда себестоимость ниже средней, а в хозяйствах с высоким уровнем затрат труда, себестоимость выше средней, т.е. фактор затрат труда на производство молока оказывает прямое влияние на изменение его себестоимости.

5.2 Дисперсионный анализ.

Дисперсионный анализ – это метод статистической оценки надежности проявления зависимости результативного признака от одного или нескольких факторов. На основе дисперсионного анализа решаются задачи:

1) общая оценка достоверности различия средних при группировке единиц по одному фактическому признаку или нескольким;

2) оценка достоверности взаимодействия между 2-мя или большим числом факторов;

3) оценка частных различий между парами средних.

Статистическая оценка достоверности показателей осуществляется по выборочным данным. Следовательно, дисперсионный анализ является методом оценки выборочных характеристик связи между факторами.

Этапы дисперсионного анализа:

1) формулировка статистической задачи: дисперсионный анализ предполагает наличие аналитической группировки по одному или более фактических признаков. Результаты дисперсионного анализа зависят от правильности проведения группировки: количество интервалов; границы интервалов; рельефность отличия средних групповых величин;

2) теоретический анализ: применению дисперсионного анализа предшествует широкий теоретический анализ сущности изучаемого явления и процесса, возможности наличия связей между факторами с точки зрения здравого смысла и исследуемой науки;

3) выражение изучаемой взаимосвязи в виде модели: на основе поставленной задачи проводится отбор наиболее значимых факторов и формируется гипотеза относительно их взаимодействия, а затем начинается математическая обработка данных, т. е. строится математическая модель, которую можно представить в виде математического уравнения или в виде строгой схемы взаимодействия факторов;

4) анализ и интерпретация рассчитываемых характеристик связей и окончательные выводы относительно выдвинутой нулевой гипотезы.

Таблица 22 – Зависимость между продуктивностью коров и себестоимостью 1ц молока в хозяйствах Орловского и верховского районов.

| Группы хозяйств по продуктивности коров, ц/гол. | Число хозяйств в группе |

Себестоимость 1ц молока, руб. Хi |

Сумма себестоимостей 1ц xi |

Средняя себестоимость 1ц молока в группе, xгруп. |

| 10,98 – 26,00 | 8 | 10,98; 17,61; 19,16; 20,24; 22,39; 22,39; 23,76; 25,58; | 162,11 | 20,26 |

| 26,00 – 41,02 | 9 |

26,51; 26,81; 28,9; 30,11; 30,66; 31,82; 31,97; 32,26; 34,62; |

273,66 | 30,41 |

| 41,02 – 56,04 | 3 | 50,51; 54,43; 56,04; | 160,98 | 53,66 |

| Итого | 20 | - | 596,75 | - |

![]() (56)

(56)

За нулевую гипотезу примем то, что различия в уровнях себестоимости связаны не с изменениями продуктивности коров, а с другими случайными факторами.

· общая дисперсия характеризует вариацию себестоимости под влиянием всего комплекса факторов и рассчитывается по формуле:

2общ. = ( хi -xобщ. )2 (57)

2общ = 2655,03 (руб.2)

– межгрупповая дисперсия характеризует меру вариации себестоимости 1ц молока под влиянием продуктивности и рассчитывается по формуле:

2межгр. = ( хгр. - хобщ. )2 * f (58)

2межгр.= 2438,70 руб2

– внутригрупповая дисперсия характеризует меру вариации урожайности под влиянием прочих случайных факторов и рассчитывается по формуле:

2вн. = ( 2вн. i - fi ) / fi = ( xi – хгр.)2 (59)

где вн. -внутригрупповая дисперсия

2вн1= 143,98 руб2

2вн2 = 56,17 руб2

2вн3 = 16,18 руб.2

2вн.общ. = 216,33 руб2

Поверим правильность расчетов, по правилу сложения дисперсий:

![]()

![]() (60)

(60)

2655,03 = 2438,70 + 216,33 верно

· Под числом вариации понимают число независимых отклонений индивидуальных значений признака от его среднего значения, и рассчитывается для каждой дисперсии по формуле:

![]() (61)

(61)

![]()

![]() (62)

(62)

![]()

![]() (63)

(63)

![]()

Дисперсия на одну степень свободы рассчитывается по формуле:

(64)

(64)

dмежгр = 1219,35

dост = 12,73

dобщ. = 139,73

· Фактическое значение критерия Фишера рассчитывается по формуле:

(65)

(65)

Fфакт.= 1219,35 : 12,73 = 95,79

Табличное значение критерия Фишера определяется по специальной таблице «Таблица 5% уровня распределения F» или «Критерий Фишера» при определённом уровне значимости.

Таблица 23 – Анализ дисперсии

| Источникивариаций | Суммарнаядисперсия | Числостепенейсвободы | Дисперсиянаоднустепеньсвободы | Fкритерий | |

| Факт. | Табл. | ||||

| Систематическая | 2438,70 | 2 | 1219,35 | 95,79 | 3,63 |

| Случайная | 216,33 | 17 | 12,73 | - | - |

| Общая | 2655,03 | 19 | 139,73 | - | - |

Фактическое значение критерия Фишера больше табличного значения. Можно сделать вывод о том, что продуктивность коров оказывает влияние на вариацию себестоимости 1ц молока, то есть нулевая гипотеза отвергается.

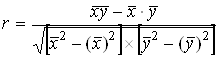

5.3 Корреляционный анализ.

Наиболее разработанной в теории статистики является методология парной корреляции, рассматривающая влияние вариации факторного признака х на результативный признак у и представляет собой многофакторный корреляционно-регрессионный анализ.

Выделяются следующие основные виды связи:

1. по направлению :

- прямая

- обратная

2. по количеству признаков, между которыми заключается связь:

- парная связь

- множественная

3. по тесноте связи:

- функциональные

- корреляционные

Корреляционный анализ позволяет определить изменения зависимой перемененной под влиянием одного или комплекса факторов; характеризует меру зависимости между результативным признаком и факторным; показывает меру тесноты связи между признаками.

Применение метода корреляции для анализа связи складывается из следующих последовательно решаемых вопросов:

- Установление причин связи;

- Отбор наиболее существенных признаков для анализа;

- Определение формы связи и подбор математического уравнения для выражения существенных связей;

- Расчет числовых характеристик корреляционной связи.

Корреляционная связь различается по форме, направлению