Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Курсовая работа: Статистико-экономический анализ реализации продукции животноводства

Курсовая работа: Статистико-экономический анализ реализации продукции животноводства

СОДЕРЖАНИЕВведение

Глава 1. Анализ показателей по типическим группам

1.1.Уровни результативных показателей реализации продукции животноводства

1.2.Структура реализованной продукции

1.3.Объемы реализации и производства основных видов продукции животноводства

1.3.1.Связь объемов реализации основных видов продукции с объемами их производства и товарностью

1.3.2.Связь объемов производства основных видов продукции с плотностью поголовья и продуктивностью животных

1.3.3.Связь объемов производства и продуктивности животных с размерами производства и уровнем его интенсификации

1.4.Уровень экономической эффективности реализации продукции животноводства

1.4.1.Анализ прироста массы прибыли от реализации продукции животноводства по факторам

1.4.2.Рентабельность реализации продукции животноводства

1.4.3.Связь полной себестоимости 1 ц молока с производственной себестоимостью, зависимость последней от уровня продуктивности животных и затрат на 1 голову

1.5.Уровень кредиторской и дебиторской задолженности

Глава 2. Факторная группировка и корреляционный анализ

2.1.Факторная комбинационная группировка

2.2.Корреляционно-регрессионный анализ

Глава 3. Анализ тенденций изменения показателей по предприятиям Краснодарского края за 1995-2006 гг.

Заключение

Библиографический список

Введение

Результаты деятельности сельскохозяйственного предприятия зависят от эффективности производства продукции, эффективности ее реализации. Нужно рассмотреть процесс реализации для оценки деятельности предприятий, так как реализация является итогом деятельности предприятия.

Цель данного курсового проекта – провести статистико-экономический анализ реализации продукции животноводства.

Задачами курсового проекта являются:

ü - проектирование и расчет статистических показателей, характеризующих уровень (объем) изучаемого явления по единицам статистической совокупности и его состав;

ü - изучение различий в уровне этих показателей по совокупности предприятий путем расчета показателей вариации, проведения статистических группировок, применения графического метода;

ü - уяснение причин (факторов), вызывающих различия в изучаемых показателях, а также содержания и способов расчета показателей, характеризующих эти факторы; расчет по имеющимся данным этих показателей;

ü - оценка влияния факторов (их комплекса и каждого фактора в отдельности) на изучаемые в проекте результативные показатели с использованием статистических методов изучения взаимосвязей в массовых явлениях – аналитических группировок, разложения составных показателей, индексного, корреляционно-регрессионного и других методов.

Курсовой проект выполняется по данным выборочного обследования крупных и средних сельскохозяйственных организаций Краснодарского края, проведенного по итогам производственно-финансовой деятельности за 2006 год. Способ отбора – случайный бесповторный. Численность генеральной совокупности (N) – 342 организации. Численность выборочной совокупности (n) равна 30 единицам.

На первом этапе курсового проекта уже проведена статистическая группировка изучаемых предприятий. Из исходной совокупности были исключены четыре предприятия: AOЗT "ДAГOMЫCЧAЙ", ФГУП OПX "ГУЛЬKEBИЧCKOE", ООО ОПХ СЛАВА КУБАНИ и ООО ВАСЮРИНСКИЙ МПК поскольку являются нетипичными для данной совокупности. Первые три предприятия не производят продукцию животноводства, то есть занимаются только растениеводством, а ООО ВАСЮРИНСКИЙ МПК - мясоперерабатывающий комбинат – и имеет в своей структуре реализации продукции высокую долю мясопродуктов, что также нетипично для рассматриваемой совокупности. Выделены три типических группы предприятий: низшая (I), средняя (II) и высшая (III). По выделенным группам проведена сводка индивидуальных признаков, при этом получены сводные абсолютные показатели по каждой группе и в целом по совокупности.

Преобладают предприятия низшей типической группы (13), средняя и высшая группы сравнительно малочисленны ( 9 и 4 соответственно). В целом группы достаточно многочисленны, что позволяет получить их типические характеристики и установить закономерности развития и причины различий.

По сводным данным сумма выручки от реализации продукции животноводства в расчете на 100 га сельхозугодий в III группе больше чем в I на 1962,2 – 473,6 = 1488,6 тыс.руб., или на 314,3 % .При этом рентабельность реализации выше на 35,9 %.

Эти различия в результатах производства и реализации продукции животноводства обусловлены влиянием комплекса факторов, о чем можно судить по данным сопоставления факторных показателей. В III группе обеспеченность рабочей силой на 100 га сельхозугодий больше чем в I на 8,1 чел. или на 168,8%; себестоимость 1 ц молока ниже на 162,8 руб. или на 22,5%, при этом средняя цена реализации 1 ц молока цельного в высшей группе выше, чем в низшей на 43,9 руб. или на 5,9 %.

Показатели II группы занимают промежуточное положение, они ближе к III группе, чем к I.

Глава 1 Анализ показателей по типическим группам

1.1 Уровни результативных показателей реализации продукции животноводства

Для характеристики результатов хозяйственной деятельности предприятий следует рассчитать показатели объема выручки от реализации всей продукции животноводства и объема выручки от реализации отдельных видов продукции; чтобы обеспечить сопоставимость этих показателей по группам предприятий, расчет следует произвести на 100 га сельскохозяйственных угодий (таблица 1). В качестве основной продукции выбраны: мясная продукция крупного рогатого скота, свиней и молоко цельное. Остальную продукцию животноводства – птица, яйца, шерсть, овцы, козы и др.- не рассматриваем, так как ее производят и реализуют лишь два-три предприятия совокупности, выручка от реализации этих видов продукции показана в таблице по строке прочая продукция, и была рассчитана как разность общей выручки от реализации продукции и выручки от реализации основных ее видов.

Таблица 1 - Объем выручки от реализации продукции животноводства, тыс.руб. на 100 га с.-х. угодий

| Показатели | Группа | |||

| I | II | III | III к I, в % | |

| Общий объем выручки от реализации продукции животноводства | 473,6 | 1373,4 | 1962,2 | 414,4 |

| в том числе от реализации: | ||||

| КРС | 75,1 | 288,3 | 378,0 | 503,0 |

| Свиньи | 149,1 | 353,0 | 335,4 | 225,0 |

| Молоко цельное | 221,1 | 629,4 | 1050,7 | 475,3 |

| Прочая продукция | 28,3 | 102,6 | 198,1 | 700,7 |

По данным таблицы 1 видно, что объем как общей выручки, так и по видам возрастает от низшей группы к высшей. И общая выручка от реализации продукции животноводства в расчете на 100 га сельхозугодий в высшей типической группе в 4,14 раза больше чем в низшей.

Поскольку выручка от реализации напрямую зависит от объемов реализации и цен на реализуемую продукцию:

|

Общий объем выручки от реализации продукции животноводства на 100 га с.-х.угодий |

=∑ | Объем реализации отдельных видов продукции на 100 га сельхозугодий | Х | Цены реализации отдельных видов продукции |

очевидно, что различия в общей выручке между III и I группами обусловлены различиями в объемах и ценах реализации продукции.

Для того чтобы оценить каковы различия в физическом объеме реализации основных видов продукции животноводства; как в среднем различаются цены реализации по этим продуктам, вместе взятым; как эти различия влияют на выручку от реализации продукции, будем использовать индексный метод анализа.

Анализируем по основным видам продукции, не учитывая прочую.

Рассчитаем таблицу 2.

Таблица 2 - Объем реализации в натуральном выражении на 100 га с.-х. угодий (ц) и цены реализации основных видов продукции (руб.)

| Продукция | Объем реализации | Цены реализации 1 ц | Расчетные данные | ||||||

| I | II | III | I | II | III | ||||

|

q0 |

q1 |

p0 |

p1 |

q0p0 |

q1p1 |

q1p0 |

|||

| КРС | 19,65 | 63,23 | 86,21 | 3823,54 | 4559,99 | 4384,80 | 75147,86 | 378026,27 | 329638,10 |

| Свиньи | 31,87 | 76,79 | 75,69 | 4677,84 | 4597,01 | 4431,51 | 149064,91 | 335404,27 | 354047,96 |

| Молоко цельное | 287,82 | 787,24 | 1294,07 | 768,11 | 799,52 | 811,97 | 221080,14 | 1050743,46 | 993989,67 |

| Итого | х | х | х | х | х | х | 445292,92 | 1764174,00 | 1677675,72 |

Теперь на основании таблицы 2 можно рассчитать вышеуказанные индексы.

|

Jвыручки = |

1764174,00 | = | 1764174,00 | Х | 1677675,72 | = 1,0515 х 3,768 = 3,962 |

| 445292,92 | 1677675,72 | 445292,92 |

Это означает, что выручка от реализации продукции животноводства в расчете на 100 га сельхозугодий в III группе предприятий выше чем в I в 3,962 раза за счет большего в 3,768 раза объема реализации на 100 га сельхозугодий и более высоких цен на продукцию в 1,0515 раза (или на 5,15%).

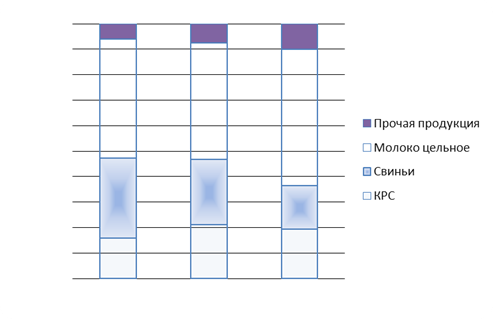

1.2 структура реализованной продукции

Для оценки различий в специализации предприятий по группам нужно рассмотреть структуру реализации продукции (таблица 3).

| Таблица 3 - Структура реализованной продукции животноводства, % | |||

| Продукция | Группа | ||

| I | II | III | |

| КРС | 15,87 | 20,99 | 19,27 |

| Свиньи | 31,48 | 25,70 | 17,09 |

| Молоко цельное | 46,68 | 45,83 | 53,55 |

| Прочая продукция | 5,97 | 7,47 | 10,09 |

| Животноводство в целом | 100,00 | 100,00 | 100,00 |

Как показывает таблица, наибольший удельный вес в структуре реализации продукции всех групп предприятий имеет молоко цельное (около 50%), прочая продукция занимает 6- 10%. То есть все предприятия специализируется на производстве молока. Первую и вторую группу отличает достаточно высокий удельный вес реализации продукции свиноводства (31,48% и 25,70% соответственно). в третьей группе удельный вес реализации продукции КРС и свиней примерно равны – 19,27 и 17,09% соответственно.

Рис. 1 – Структура реализованной продукции животноводства, %

1.3 объемы реализации и производства основных видов продукции животноводства

1.3.1 Связь объемов реализации основных видов продукции с объемами их производства и товарностью

Реализованная продукция из общего объема производства в течение календарного года считается товарной. Её соотношение с валовой продукцией характеризуется в статистике показателями товарности.

Уровень товарности, выражаемый обычно в процентах, рассчитывается по отдельным продуктам, взятым в натуральном выражении, а по группам продуктов и в целом по сельскому хозяйству – по данным о стоимости товарной и валовой продукции в единых ценах.

Данные об объемах производства и реализации, а так же об уровне товарности приведены в Таблице 4.

Таблица 4 - Объемы реализации и производства продукции животноводства в натуральном выражении, уровень товарности

| Виды продукции | Типические группы | III к I, в % | ||

| I | II | III | ||

| Объемы реализации продукции на 100 га с.-х. угодий, ц | ||||

| КРС | 19,65 | 63,23 | 86,21 | 438,65 |

| Свиньи | 31,87 | 76,79 | 75,69 | 237,51 |

| Молоко цельное | 287,82 | 787,24 | 1294,07 | 449,61 |

| Объемы производства продукции на 100 га с.-х. угодий, ц | ||||

| КРС | 30,16 | 25,39 | 19,21 | 63,70 |

| Свиньи | 46,01 | 21,99 | 44,10 | 95,83 |

| Молоко цельное | 463,72 | 415,37 | 383,78 | 82,76 |

| Уровень товарности, % | ||||

| КРС | 65,17 | 249,05 | 448,75 | 688,57 |

| Свиньи | 69,25 | 349,20 | 171,64 | 247,84 |

| Молоко цельное | 62,07 | 189,52 | 337,19 | 543,26 |

По данным таблицы видно, что объемы реализации возрастают от низшей группе к высшей, и по всем рассмотренным видам продукции объемы реализации третьей группы в разы превышают показатели первой. Что касается производства, то по КРС и молоку объемы производства, наоборот, снижаются от низшей группы к высшей. в третьей группе производство молока на 100 га с.-х. угодий меньше, чем в первой на 79,94 ц или 17,2%, а КРС – на 10,95 ц или 36,3%.

В первой группе предприятий уровень товарности не очень высокий (60-70%), то есть из всего объема произведенной продукции реализуется только 60-70%, остальное потребляется внутри хозяйства.

Поскольку объемы реализации продукции во II и III группах превышают объемы производства, то уровень товарности в них по всем продуктам выше 100%. Можно предположить, что эти предприятия принимают продукцию у мелких организаций, возможно, у КФХ и ЛПХ, проводят ее обработку, например, пастеризацию и упаковку молока, убой животных, а затем реализуют её.

1.3.2 Связь объемов производства основных видов продукции с плотностью поголовья и продуктивностью животных

Объем производства продукции оценивается по его выходу в расчете на 100 га сельскохозяйственных угодий. При анализе факторов объема производства продукции на 100 га сельскохозяйственных угодий используется прием разложения составных показателей:

|

Объем производства продукции животноводства на 100 га с.-х.угодий |

=∑ | Плотность поголовья на 100 га сельхозугодий | Х | Продуктивность одной головы |

Таблица 5 - Объемы производства основных видов продукции на 100 га с.-х. угодий, плотность поголовья и продуктивность животных

| Виды продукции и группы животных | Типические группы | III к I, в % | ||

| I | II | III | ||

| Объемы производства продукции на 100 га с.-х. угодий, ц | ||||

| КРС на выращивании и откорме | 30,16 | 25,39 | 19,21 | 63,70 |

| Свиньи | 46,01 | 21,99 | 44,10 | 95,83 |

| Молоко цельное | 463,72 | 415,37 | 383,78 | 82,76 |

| Среднегодовое поголовье на 100 га с.-х. угодий, гол. | ||||

| КРС на выращивании и откорме | 15,17 | 11,22 | 10,47 | 69,05 |

| Свиньи | 40,00 | 24,33 | 39,87 | 99,70 |

| Коровы молочного стада | 9,51 | 7,44 | 7,40 | 77,82 |

| Продуктивность 1 головы, ц | ||||

| КРС на выращивании и откорме | 1,99 | 1,71 | 1,83 | 92,26 |

| Свиньи | 1,15 | 0,90 | 1,11 | 96,13 |

| Коровы молочного стада | 48,74 | 55,86 | 51,84 | 106,35 |

Что касается производства, по данным таблицы 5, видим, что наибольшие объемы производства всех рассматриваемых видов продукции животноводства в расчете на 100 га сельхозугодий наблюдаются в первой (низшей) типической группе. И они выше объемов производства третьей группы по КРС – на 36,30%, по свиньям – на 6,17% и по молоку на 17,24%. Эти различия обусловлены меньшей плотностью поголовья животных и их более низкой продуктивностью в третьей группе.

Несмотря на то, что продуктивность коров молочного стада третьей группы выше чем первой на 6,35%, за счет меньшей плотности поголовья (на 22,18%), объемы производства молока на 100 га ниже.

1,0635 х 0,7782 = 0,8276.

1.3.3 Связь объемов производства и продуктивности животных с размерами производства и уровнем его интенсификации

Показатели размера производства получают по объему ресурсов на 1 предприятие; по результатам производства. По типическим группам рассчитаны показатели размера производства и сведены в таблицу.

Таблица 6 – Показатели размера производства по группам предприятий

| Показатели | Типические группы | III к I, в % | ||

| I | II | III | ||

| Число предприятий | 13 | 9 | 4 | 30,8 |

| В расчете на 1 предприятие | ||||

| Площадь с.-х. угодий, га | 8506,00 | 4708,56 | 5186,88 | 61,0 |

| Среднегодовое число работников, чел | 470 | 557 | 792 | 168,3 |

| в т.ч. занятых в с.х | 407 | 448 | 671 | 164,9 |

| Уставный капитал, тыс. руб | 13521 | 5952 | 31011 | 229,4 |

| Затраты на продукцию животноводства, тыс.руб | 68517 | 25652 | 37495 | 54,7 |

| Выручка от реализации продукции животноводства, тыс. руб. | 40281 | 64665 | 101779 | 252,7 |

Анализируя данные, представленные в таблице 6, приходим к следующим выводам: выручка от реализации продукции животноводства предприятий третьей группы превышает значение этого показателя в первой группе в 2,5 раза. Численность работников (в расчете на 1 предприятие), больше на 68,3%, это говорит о том, что предприятия третьей группы крупнее чем первой и второй, их уставный капитал превышает показатели первой и второй групп в 2,29 и 5,21 раз соответственно. При этом они имеют меньшую площадь сельхозугодий, это может быть связано с более интенсивным производством и тем, что эти предприятия сильнее специализированы на животноводстве, которое требует меньших площадей нежели растениеводство.

Самые низкие затраты на продукцию животноводства имеют предприятия второй группы 25652 тыс.руб. (на 1 предприятие), самые высокие – предприятия первой группы 68517 тыс.руб., что в 2 раза выше показателя третьей группы, то есть ресурсы во второй и третьей группах используются более рационально.

Далее рассмотрим уровень интенсификации производства по группам, для этого необходимо рассчитать ряд показателей , представленных в таблице 7.

| Таблица 7 - Уровень интенсификации производства (в расчете на 100 га сельхозугодий) | ||||

| Показатели | Типические группы | III к I, в % | ||

| I | II | III | ||

| Амортизация основных средств, тыс.руб. | 10,0 | 24,5 | 41,4 | 412,52 |

| Обеспеченность рабочими, чел. | 4,8 | 9,5 | 12,9 | 270,47 |

| Материальные затраты, тыс. руб. | 427,8 | 827,2 | 1354,0 | 316,54 |

| в том числе затраты на корма | 299,4 | 581,5 | 928,7 | 310,17 |

| на прочую продукцию | 2,1 | 12,4 | 12,7 | 615,60 |

| на нефтепродукты | 19,4 | 55,0 | 110,7 | 569,65 |

| на электроэнергию | 23,5 | 49,9 | 84,0 | 358,35 |

| на топливо | 0,7 | 2,7 | 1,1 | 155,97 |

| Затраты на запасные части и другие материалы для ремонта основных средств, тыс.руб. | 21,5 | 50,4 | 81,0 | 376,46 |

| Затраты на оплату услуг и работ, выполненных сторонними организациями, и прочие материальные затраты, тыс.руб. | 61,2 | 75,4 | 135,9 | 222,05 |

По данным этой таблицы видно, наиболее высокие показатели имеют предприятия высшей типической группы, то есть они ведут более интенсивное производство. Обеспеченность рабочими превышает показатель первой группы в 2,7 раза, амортизация основных средств – в 4,1 раза. Предприятия второй типической группы в целом занимают промежуточное положение.

|

Таблица 8 - Показатели эффективности производства (в расчете на 100 га сельхозугодий) |

||||

| Показатели | Типические группы | III к I, в % | ||

| I | II | III | ||

| Прибыль от реализации продукции животноводства | -54,38 | 86,03 | 301,59 | -554,59 |

| в т.ч. от реализации основных видов продукции: | ||||

| КРС | -28,26 | -26,79 | 38,39 | -135,84 |

| Свиньи | -12,39 | -0,04 | 31,70 | -255,92 |

| Молоко | 12,56 | 170,41 | 323,84 | 2578,06 |

| Сумма оплаты труда с отчислениями | 121,32 | 237,40 | 448,18 | 369,42 |

| Рентабельность реализации продукции животноводства, % | -10,30 | 6,68 | 18,16 | -176,31 |

| по основным видам продукции: | ||||

| КРС | -27,33 | -8,50 | 11,30 | -41,36 |

| Свиньи | -7,67 | -0,01 | 10,44 | -136,05 |

| Молоко | 6,02 | 37,12 | 44,55 | 739,54 |

| В целом по основным видам продукции | -5,93 | 12,74 | 28,75 | -484,53 |

1.4 Уровень экономической эффективности реализации продукции животноводства

Уровень экономической эффективности реализации продукции животноводства можно охарактеризовать с помощью показателей, представленных в таблице 8. Для обеспечения сопоставимости этих показателей по группам предприятий, они приведены в расчете на 100 га сельхозугодий.

По данным таблицы 8 видно, что прибыль от реализации продукции животноводства в целом, так и по отдельным ее видам возрастает от I группы к III.

Для выявления причин различий далее следует провести анализ прироста массы прибыли от реализации основных видов продукции животноводства по факторам: количество реализованной продукции, цены реализации и себестоимость продукции.

1.4.1 анализ прироста Массы прибыли от реализации продукции животноводства по факторам

| Таблица 9 - Результаты реализации основных видов продукции животноводства по типическим группам | ||||

| Показатели | КРС | Свиньи | Молоко | Всего |

| Объем реализации, ц | ||||

|

I q0 |

21733 | 35237 | 318270 | х |

|

III q1 |

17887 | 15703 | 268488 | х |

| Выручено всего, тыс.руб. | ||||

|

I q0p0 |

83097 | 164833 | 244466 | 492396 |

|

III q1p1 |

78431 | 69588 | 218003 | 366022 |

| Полная себестоимость, тыс.руб. | ||||

|

I q0z0 |

114348 | 178530 | 230576 | 523454 |

|

III q1z1 |

70466 | 63011 | 150815 | 284292 |

| Цена реализации 1 ц, руб. | ||||

|

I p0 |

3823,54 | 4677,84 | 768,11 | х |

|

III p1 |

4384,8 | 4431,51 | 811,97 | х |

| Себестоимость 1 ц,руб. | ||||

|

I z0 |

5261,49 | 5066,55 | 724,47 | х |

|

III z1 |

3939,51 | 4012,67 | 561,72 | х |

Прибыль от реализации основных видов продукции представляет собой разность между суммой выручки от реализации этой продукции и суммой себестоимости.

Рассчитаем массу прибыли по I и III группам.

![]() тыс. руб.

тыс. руб.

![]() тыс. руб.

тыс. руб.

Абсолютный прирост массы прибыли

ΔМ = М1 – М0 = 89718 – (–31058) = 120776 тыс. руб.

Относительный прирост массы прибыли

ΔМ : М0*100% = 120776 : (–31058) * 100 = –388,8 %.

Масса прибыли и её прирост зависят от цен реализации, объёма реализованной продукции и её себестоимости.

Прирост прибыли под влиянием каждого из этих факторов определяем следующим образом:

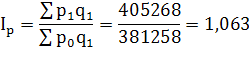

· Изменение цен реализации: ΔMp = Σp1q1 – Σp0q1 = 405268 – 381258 = 24010 тыс. руб.

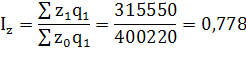

· Изменение полной себестоимости: ΔMz = Σz0q1 – Σz1q1 = 400220 – 315550 = 84670 тыс. руб.

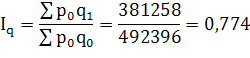

· Изменение объёма реализованной продукции: ΔMq = (Σp0q1 – Σp0q0) – (Σz0q1 – Σz0q0)=(381258 – 492396) – (400220 – 523454)=12096 тыс.руб.

Оценим относительное изменение каждого из факторов с помощью индексов:

Относительное

изменение прироста массы прибыли ![]() за счет отдельных факторов

рассчитывается как

за счет отдельных факторов

рассчитывается как ![]() . Для удобства анализа

рассчитанные показатели целесообразно свести в итоговую таблицу (таблица 10).

. Для удобства анализа

рассчитанные показатели целесообразно свести в итоговую таблицу (таблица 10).

Таблица 10 – Прирост массы прибыли от реализации продукции животноводства по факторам

| Факторы прироста | Прирост массы прибыли | Относительный прирост массы прибыли за счет факторов, % | Индекс изменения факторов | |

| тыс. руб. | к итогу,% | |||

| Цена реализации продукции | 2410 | 19,9 | - 77,3 | 1,063 |

| Себестоимость реализованной продукции | 84670 | 70,1 | - 272,6 | 0,788 |

| Объем реализованной продукции | 12096 | 10,0 | - 38,9 | 0,744 |

| Итого | 120776 | 100,0 | -388,8 | х |

Следует иметь в виду, что первая группа предприятий убыточна; убыток составляет 31058 тыс.руб., поэтому прирост массы прибыли за счет трех факторов является уменьшением убытка (показатели прироста отрицательные). Наибольший прирост на 272,6 % или в 2,72 раза обеспечен меньшей (на 21,2 %) себестоимостью продукции в третьей группе. Более высокие цены реализации (на 6,3 %) обусловили прирост прибыли (уменьшение убытка) на 77,3% или на 24 010 тыс.руб. в абсолютном выражении.

В то же время индекс ![]() указывает на уменьшение

физического объема реализованной продукции по отношению к первой группе, при

этом масса прибыли за счет изменения физического объема возросла на 38,9 %. Это

объясняется тем, что оценка прибыльности продукции ведется по ценам и

себестоимости первой группы, где КРС и Свиньи убыточны, следовательно,

уменьшение объема реализации убыточной продукции привело к увеличению массы

прибыли.

указывает на уменьшение

физического объема реализованной продукции по отношению к первой группе, при

этом масса прибыли за счет изменения физического объема возросла на 38,9 %. Это

объясняется тем, что оценка прибыльности продукции ведется по ценам и

себестоимости первой группы, где КРС и Свиньи убыточны, следовательно,

уменьшение объема реализации убыточной продукции привело к увеличению массы

прибыли.

1.4.2 Рентабельность реализации продукции животноводства

Рентабельность реализации продукции – относительный показатель доходности и эффективности производства. Она определяется как отношение массы прибыли от реализации продукции к общей сумме затрат по полной себестоимости, к общей сумме затрат на производство всей продукции данного года, а также к сумме среднегодовой стоимости основных и оборотных фондов.

Используя абсолютные показатели массы прибыли по низшей и высшей типической группам, а также полной себестоимости реализованной продукции (таблица 10) рассчитаем средние показатели рентабельности продукции животноводства:

для I

группы ![]()

![]()

для III

группы ![]() 28,4 %

28,4 %

Уровень рентабельности выше на: ![]() 34,3 %. Это обусловлено

различием в уровне рентабельности отдельных видов продуктов ri,

а также структуры реализации и соотношения продукции с разным уровнем

рентабельности. Для оценки степени влияния этих двух факторов на общее

изменение рентабельности следует рассчитать среднюю условную рентабельность

34,3 %. Это обусловлено

различием в уровне рентабельности отдельных видов продуктов ri,

а также структуры реализации и соотношения продукции с разным уровнем

рентабельности. Для оценки степени влияния этих двух факторов на общее

изменение рентабельности следует рассчитать среднюю условную рентабельность ![]() при структуре

реализации продукции III группы предприятий по

себестоимости z1q1

и рентабельности продуктов I группы r0

. Рассчитаем необходимые для анализа показатели и разместим их в таблице

11.

при структуре

реализации продукции III группы предприятий по

себестоимости z1q1

и рентабельности продуктов I группы r0

. Рассчитаем необходимые для анализа показатели и разместим их в таблице

11.

| Таблица 11 - Рентабельность и себестоимость реализации основной продукции животноводства | ||||||

| Вид продукции | Рентабельность, % | Полная себестоимость, тыс.руб. | Структура полной себестоимости, доли | |||

| I | III | I | III | I | III | |

|

r0 |

r1 |

z0 |

z1 |

d0 |

d1 |

|

| КРС | -27,3 | 11,3 | 114348 | 70466 | 0,218 | 0,248 |

| Свиньи | -7,7 | 10,4 | 178530 | 63011 | 0,341 | 0,222 |

| Молоко | 6,0 | 44,5 | 230576 | 150815 | 0,440 | 0,530 |

| Итого | -5,9 | 28,7 | 523454 | 284292 | 1,000 | 1,000 |

Средняя условная рентабельность  4,3 %

4,3 %

Следовательно, общая рентабельность продукции животноводства

в высшей группе выше за счет рентабельности отдельных продуктов на ![]() 28,4 - (- 4,3) = 32,7 %

28,4 - (- 4,3) = 32,7 %

В целом за счет различий в структуре средняя рентабельность выше

на ![]() - 4,3 + 5,9 = 1,6 %

- 4,3 + 5,9 = 1,6 %

Или в абсолютном выражении на 5048,8 тыс.руб.

Далее рассмотрим связь полной себестоимости отдельного вида продукции с производственной себестоимостью, зависимость последней от уровня продуктивности животных.

1.4.3 Связь полной себестоимости 1 ц молока с производственной себестоимостью, зависимость последней от уровня продуктивности животных и затрат на 1 голову

Себестоимость – это затраты предприятия в денежной форме на все элементы процесса производства продукции. Производственная себестоимость продукции животноводства включает затраты на корма, ветпрепараты, затраты на оплату труда, амортизационные отчисления и различные затраты, связанные с производством, а полная себестоимость включает еще и расходы, связанные с реализацией продукции. Себестоимость продукции является одним из результативных важнейших показателей производства, характеризующих эффективность ведения хозяйства. Изучим себестоимость производства 1 ц молока по типическим группам и влияние на нее таких показателей как уровень затрат на 1 голову и продуктивность коров.

| Таблица 12 - Себестоимость 1 ц молока, продуктивность животных и затраты на 1 голову коров молочного стада | |||

| Показатели | Группы | III к I, в % | |

| I | III | ||

| Производственная себестоимость 1 ц молока, руб. | 648,38 | 637,73 | 98,4 |

| Полная себестоимость 1 ц молока, руб. | 724,47 | 561,72 | 77,5 |

| Удой молока на 1 среднегодовую корову молочного стада, ц | 4874,25 | 5183,85 | 106,4 |

| Затраты на 1 среднегодовую корову, руб.: | |||

| всего | 35390 | 36733 | 103,8 |

| из них отнесено на молоко | 31604 | 33059 | 104,6 |

| Доля затрат на молоко | 0,893 | 0,900 | 100,8 |

Себестоимость зависит от затрат на одну голову животных и продуктивности одной головы: чем выше продуктивность и ниже затраты, тем меньше себестоимость. Высокие затраты могут способствовать высокой продуктивности, что и подтверждается данными таблицы 12. Несмотря на более высокие затраты на 1 голову, отнесенных на молоко на 4,6 % в третьей группе, производственная себестоимость ниже на 1,6%, за счет более высокой (на 6,4%) продуктивности животных.

1.5 Уровень кредиторской и дебиторской задолженности

По имеющейся информации о предприятиях типических групп в некоторой степени можно оценить их финансовое состояние, рассчитав уровни кредиторской и дебиторской задолженности (таблица 13).

| Таблица 13 - Уровень кредиторской и дебиторской задолженности | ||||

| Показатели | Типические группы | III к I, в % | ||

| I | II | III | ||

| По отношению к общей выручке | ||||

| Краткосрочная кредиторская задолженность | 0,551 | 0,231 | 0,228 | 41,38 |

| Краткосрочная дебиторская задолженность | 0,136 | 0,095 | 0,146 | 107,54 |

| В расчете на 100 га с.-х. угодий, тыс.руб. | ||||

| Краткосрочная кредиторская задолженность | 718,43 | 820,76 | 1074,26 | 149,53 |

| Краткосрочная дебиторская задолженность | 177,21 | 339,29 | 688,62 | 388,59 |

| Долгосрочные кредиты | 247,51 | 309,22 | 281,33 | 113,66 |

| Краткосрочные кредиты | 281,03 | 616,61 | 269,78 | 96,00 |

По данным таблицы 13 можно сделать следующие выводы:

ü Самая низкая кредиторская задолженность по отношению к общей выручке (0,288) у предприятий высшей группы, это говорит о том, что у них больше возможностей расплатиться с кредитами вовремя, и имеют достаточную финансовую устойчивость. У предприятий первой группы краткосрочная кредиторская задолженность составляет более половины общей выручки (55,1%), при этом краткосрочная дебиторская задолженность составляет 13,6%, то есть на погашение имеющейся кредиторской задолженности необходимо затратить 41,5% полученной выручки. Финансовое состояние этих предприятий не стабильно.

ü Что касается объемов задолженности, то наибольшую задолженность как кредиторскую, так и дебиторскую имеют предприятия III группы. Их кредиторская задолженность в расчете на 100 га сельхозугодий превышает этот же показатель I группы на 49,53% (почти в полтора раза). А дебиторская задолженность предприятий III группы выше в 3,88 раз, чем предприятий I группы.

Глава 2 Факторная группировка и корреляционный анализ

2.1 Факторная комбинационная группировка

На результаты реализации продукции оказывает влияние комплекс факторов, наиболее существенными являются факторные признаки, характеризующие уровень интенсивности производства. В целях данного курсового проекта мной были выбраны два фактора – затраты на корма и численность работников в расчете на 100 га сельхозугодий. Для оценки степени их влияния на среднюю выручку от реализации продукции животноводства со 100 га сельхозугодий использованы факторная комбинационная группировка и корреляционный анализ.

Определим значения указанные показатели по совокупности предприятий и сведем их в таблицу.

Таблица 14 - Исходные данные

| № п\п | Выручка от реализации продукции животноводства в расчете на 100 га с-х угодий | Численность работников на 100 га с-х угодий | Затраты на корма | № п\п | Выручка от реализации продукции животноводства в расчете на 100 га с-х угодий | Численность работников на 100 га с-х угодий | Затраты на корма |

| х0 | х1 | х2 | х0 | х1 | х2 | ||

| 1 | 2,53 | 4,83 | 0,00 | 14 | 763,08 | 2,73 | 477,87 |

| 2 | 112,68 | 6,22 | 72,33 | 15 | 929,21 | 7,59 | 565,99 |

| 3 | 203,42 | 0,73 | 103,50 | 16 | 950,67 | 3,00 | 351,40 |

| 4 | 228,84 | 2,74 | 166,49 | 17 | 1016,87 | 7,15 | 665,92 |

| 5 | 230,87 | 5,29 | 92,15 | 18 | 1297,73 | 5,89 | 702,23 |

| 6 | 273,99 | 3,65 | 176,43 | 19 | 1912,04 | 9,61 | 865,66 |

| 7 | 303,71 | 5,30 | 200,07 | 20 | 2244,31 | 15,49 | 865,00 |

| 8 | 370,76 | 4,36 | 163,65 | 21 | 2401,44 | 14,95 | 1020,71 |

| 9 | 378,13 | 16,16 | 74,59 | 22 | 2593,03 | 46,19 | 1468,41 |

| 10 | 442,08 | 9,07 | 283,72 | 23 | 3698,89 | 19,25 | 1435,97 |

| 11 | 647,79 | 8,28 | 476,93 | 24 | 3785,21 | 93,89 | 1834,08 |

| 12 | 656,83 | 7,96 | 317,46 | 25 | 4043,12 | 24,48 | 1850,67 |

| 13 | 675,01 | 6,51 | 486,40 | 26 | 10340,45 | 82,25 | 5688,76 |

По данным таблицы видно, что в изучаемой совокупности имеются два предприятия, которые отличаются крайними значениями. Это предприятие под номером 1, выручка от реализации продукции животноводства которого на 100 га сельхозугодий составила 2,53 тыс. руб., и, кроме того, не имеющего затрат на корма. Другое предприятие под номером 26, наоборот, отличается очень высокими показателями выручки и затрат. Для обеспечения большей однородности изучаемой совокупности, на мой взгляд, эти предприятия нужно исключить.

Теперь, после определения границ групп и подгрупп распределим по ним все единицы совокупности.

Таблица 15 - Влияние численности работников и затрат на корма на сумму выручки от реализации продукции животноводства (все показатели взяты в расчете на 100 га сельхозугодий)

| Группы по численности работников, чел. | Подгруппы по затратам на корма тыс.руб. | Число предприятий | Сумма выручки от реализации продукции животноводства, тыс.руб. | Средняя выручка от реализации продукции животноводства, тыс.руб. |

| До 4,8 | До 350,0 | 4 | 1077,01 | 269,25 |

| Свыше 350,0 | 2 | 1713,75 | 856,88 | |

| Итого по группе | Х | 6 | 2790,77 | 465,13 |

| От 4,8 до 9,6 | До 350,0 | 5 | 1746,18 | 349,24 |

| Свыше 350,0 | 6 | 6478,63 | 1079,77 | |

| Итого по группе | Х | 11 | 8224,82 | 747,71 |

| Свыше 9,6 | До 350,0 | 1 | 378,13 | 378,13 |

| Свыше 350,0 | 6 | 18766,00 | 3127,67 | |

| Итого по группе | Х | 7 | 19144,13 | 2734,88 |

| По всем предприятиям | До 350,0 | 10 | 3201,32 | 320,13 |

| Свыше 350,0 | 14 | 26958,39 | 1925,60 | |

| Итого по совокупности | Х | 24 | 30159,71 | 1256,65 |

Поскольку изучается только один результативный признак, его анализ удобно проводить в шахматной комбинационной таблице (таблица ).

Таблица 16 – Выручка от реализации продукции животноводства в зависимости от обеспеченности работниками и затрат на корма (в расчете на 100 га сельхозугодий), тыс. руб.

| Группы по численности работников | Подгруппы по затратам на корма | В среднем | |

| До 350,0 | Свыше 350,0 | ||

| до 4,8 | 269,25 | 856,88 | 465,13 |

| от 4,8 до 9,6 | 349,24 | 1079,77 | 747,71 |

| свыше 9,6 | 378,13 | 3127,67 | 2734,88 |

| В среднем | 320,13 | 1925,60 | 1256,65 |

Оценим вначале влияние на выручку численности работников при равном значении другого группировочного признака – затрат на корма. Так, при затратах на корма до 350,0 тыс.руб. на 100 га сельхозугодий выручка возрастает с увеличением численности работников с 269,25 тыс.руб. на 100 га сельхозугодий в первой группе до 349,24 во второй группе и до 378,13 в третьей, то есть прибавка выручки от увеличения численности работников в третьей группе по сравнению с первой составила 378,13 – 269,25 = 108,88 тыс.руб. При уровне затрат на корма свыше 350,0 тыс.руб. прибавка выручки от того же увеличения численности работников составляет 2270,29 тыс.руб. То есть обеспеченность работниками больше влияет на сумму выручки при более высоком уровне затрат на корма.

Таким же образом оценим влияние на величину выручки затрат на корма. Для этого сравним выручку по подгруппам в пределах каждой группы по численности работников.

Прибавка выручки от увеличения затрат на корма в подгруппе 2 по сравнению с подгруппой 1 составляет:

ü I 856,88 - 269,25 = 587,63 тыс. руб.;

ü II 1079,77 - 349,24 = 730,53 тыс.руб.;

ü III 3127,67 – 378,13 = 2749,54 тыс.руб.

Можно сделать вывод, что увеличение затрат на корма сильнее влияют на выручку при большей численности работников.

Разность прибавок составляет 2270,29 – 108,88 = 2161,41 тыс. руб., это говорит о том, что эффективность увеличения численности работников выше при более высоком уровне затрат на корма. При постепенном увеличении факторов эффективность их взаимодействия повышается.

Совместное влияние двух факторов оценивается сопоставлением выручки при самых низких уровнях обоих факторов (269,25 тыс.руб.) и при самых высоких (3127,67 тыс.руб.). Соответственно прибавка выручки от совместного влияния факторов составляет 2858,42 тыс. руб.

2.2 Корреляционно-регрессионный анализ

Для оценки степени влияния факторов (обеспеченности работниками и затрат на корма в расчете на 100 га сельхозугодий) на выручку от реализации продукции животноводства со 100 га сельхозугодий используют корреляционно-регрессионный анализ.

Перед проведением анализа необходимо проверить тесноту связи признака с каждым из факторов и факторов друг с другом, для чего составляется матрица парных коэффициентов корреляции. Если наблюдается явление мультиколлинеарности (то есть признаки-факторы связаны между собой теснее, чем с признаком-результатом), то выбранные факторы не подходят для построения модели.

Условие отсутствия мультиколлинеарности факторов заключается в одновременном выполнении неравенств:

![]() r12< r01

r12< r01

r12< r02,

где ![]() - коэффициенты парной

корреляции первого фактора с результативным признаком;

- коэффициенты парной

корреляции первого фактора с результативным признаком;

r12 – коэффициент парной корреляции между факторами.

Таблица 17 - Матрица парных коэффициентов корреляции

|

Выручка от реализации продукции животноводства, тыс. руб. (Х0) |

Численность работников, чел. (Х1) |

Затраты на корма, тыс. руб. (Х2) |

|

|

Выручка от реализации продукции животноводства, тыс. руб. (Х0) |

1 | ||

|

Численность работников, чел. (Х1) |

0,796974 | 1 | |

|

Затраты на корма, тыс. руб. (Х2) |

0,989253 | 0,656794 | 1 |

Расчеты выполнены в программе Excel с использованием инструмента Анализ данных – корреляция.

Условие отсутствия мультиколлинеарности выполняется, следовательно, оба фактора можно включить в модель.

Модель множественной линейной связи имеет вид:

xo = ao + a1x1 + a2x2, где

хо – выручка от реализации продукции животноводства в расчете на 100 га сельхозугодий, тыс. руб.;

х1 – численность работников на 100 га сельхозугодий, чел.;

х2 – затраты на корма в расчете на 100 га сельхозугодий, тыс. руб.

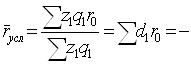

Для того чтобы найти параметры уравнения связи, составим систему нормальных уравнений с тремя неизвестными:

В результате решения системы уравнений в программе Excel с использованием инструмента Анализ данных – регрессия, получены следующие коэффициенты уравнения связи:

а0 = 76,0360

а1 = 2,2251

а2 = 1,8428

Запишем уравнение регрессии в решенном виде и дадим интерпретацию полученных параметров:

хо = 76,0369 + 2,2251х1 + 1,8428х2

а0 = 76,0360 – условное начало - значение результативного признака при нулевом значении факторов (смысловой интерпретации не несет);

а1 = 2,2251 – коэффициент чистой регрессии при факторе х1, показывает, что с увеличением численности работников на 100 га сельхозугодий на 1 человека выручка от реализации продукции животноводства в расчете на 100 га увеличится на 2,2251 тыс. руб. при фиксированном (среднем) уровне затрат на корма в расчете на 100 га с.-х. угодий;

а2 = 1,8428 – коэффициент чистой регрессии при факторе х2, показывает, что с увеличением затрат на корма в расчете на 100 га сельхозугодий на 1 тыс. руб. выручка от реализации продукции животноводства на 100 га сельхозугодий увеличивается на 1,8428 тыс. руб. при условии, что обеспеченность рабочей силой на 100 га сельхозугодий зафиксирована на среднем уровне.

Также в результате решения уравнения в программе Excel (Анализ данных – регрессия) получен коэффициент множественной детерминации между выручкой от реализации продукции животноводства на 100 га сельхозугодий и двумя факторами:

![]()

Коэффициент множественной корреляции равен:

![]()

Величина коэффициента R0.12=0,9893 указывает на то, что связь между

признаками очень тесная. Коэффициент ![]() =0,9788 показывает, что факторы,

включенные в линейное уравнение связи, объясняют 97,88 % вариации выручки от

реализации продукции животноводства на 100 га сельхозугодий в исследуемой совокупности хозяйств.

=0,9788 показывает, что факторы,

включенные в линейное уравнение связи, объясняют 97,88 % вариации выручки от

реализации продукции животноводства на 100 га сельхозугодий в исследуемой совокупности хозяйств.

Для сравнения оценок роли различных факторов в формировании результативного признака рассчитаем коэффициенты эластичности, β-коэффициенты и коэффициенты отдельного определения.

Коэффициенты эластичности:

Коэффициенты эластичности показывают, что при увеличении численности работников на 100 га сельхозугодий на 1 %, выручка от реализации продукции животноводства на 100 га сельхозугодий в среднем увеличится на 0,0227 %, а при увеличении затрат на корма в расчете на 100 га сельхозугодий на 1%, выручка от реализации продукции животноводства в расчете на 100 га сельхозугодий в среднем увеличится на 0,9284 %.

β-коэффициенты:

β-коэффициенты

показывают, что если численность работников на 100 га сельхозугодий увеличится на величину своего среднеквадратического отклонения (![]() ), то выручка от

реализации продукции животноводства в расчете на 100 га сельхозугодий увеличится в среднем на 0,0239

), то выручка от

реализации продукции животноводства в расчете на 100 га сельхозугодий увеличится в среднем на 0,0239![]() . Изменение затрат на корма в

расчете на 100 га сельхозугодий на величину своего среднеквадратического

отклонения (

. Изменение затрат на корма в

расчете на 100 га сельхозугодий на величину своего среднеквадратического

отклонения (![]() )

приведет к изменению выручки от реализации продукции животноводства в расчете

на 100 га сельхозугодий на 0,9702

)

приведет к изменению выручки от реализации продукции животноводства в расчете

на 100 га сельхозугодий на 0,9702![]() .

.

Коэффициенты отдельного определения:

![]()

![]()

Проверим выполнение равенства:

![]()

0,0190 + 0,9598 = 0,9788

Коэффициенты отдельного определения показывают долю фактора в воспроизведенной вариации. В данном случае из 97,88 % воспроизведенной уравнением вариации выручки от реализации продукции животноводства на 100 га сельхозугодий 1,9 % приходится на численность работников в расчете на 100 га сельхозугодий и 95,98 % на затраты на корма в расчете на 100 га сельхозугодий.

Таблица 18 - Влияние факторов на выручку от реализации продукции животноводства

| Факторы | Значения коэффициентов | ||

|

Эi |

Βi |

|

|

|

Численность работников на 100 га с/х угодий, х1 |

0,0227 | 0,0239 | 0,0190 |

|

Затраты на корма в расчете на 100 га с/х угодий, х2 |

0,9284 | 0,9702 | 0,9598 |

По всем рассчитанным коэффициентам подтверждается приоритетность фактора затрат на корма в расчете на 100 га сельхозугодий. Следовательно, увеличение выручки от реализации продукции в расчете на 100 га сельхозугодий возможно лишь за счет увеличения затрат на корма, за счет увеличения численности работников на 100 га сельхозугодий наблюдается незначительное увеличение выручки от реализации продукции животноводства в расчете на 100 га сельхозугодий.

Глава 3 Анализ тенденций изменения показателей по предприятиям Краснодарского края за 1995-2006 гг.

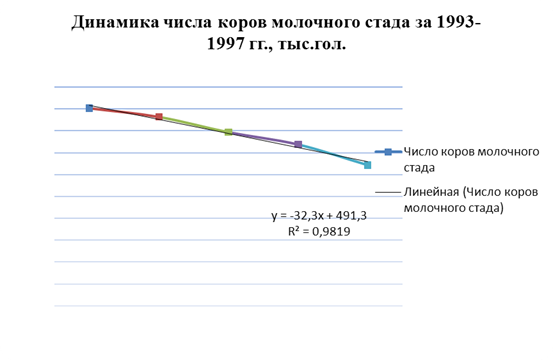

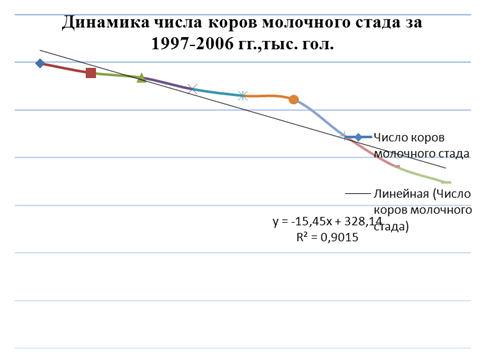

По Краснодарскому краю имеются показатели деятельности крупных и средних сельскохозяйственных организаций в динамике за 1993-2006 гг.

Уровни ряда динамики, характеризующие состояние одного и того же объекта во времени, изменяются от одного периода к другому. Эти изменения могут быть как закономерными, так и случайными. Например, рост объемов производства под влиянием совершенствования технологии, сокращения падежа животных при улучшении деятельности зооветеринарной службы обусловлено определенными факторами, действующими систематически и в одном направлении.

Но есть факторы и другого рода – например, колебания метеорологических условий от года к году, стихийные бедствия и др. Они могут воздействовать как на сам объект, так и на его взаимосвязи с другими и приводят к случайным, несистематическим изменениям уровней динамического ряда.

Из-за влияния случайных факторов закономерные изменения часто становятся неочевидными; они прослеживаются только как общая тенденция, проявляющаяся в среднем при исключении случайных колебаний.

По имеющимся данным нужно провести анализ тенденций изменения показателей за 1993-2006 гг. Для анализа отобраны два взаимосвязанных признака – в качестве результативного взята выручка от реализации молока, а в качестве признака-фактора – число коров молочного стада.

Ниже представлены динамические ряды этих показателей (таблица19).

Таблица 19 – Динамические ряды выручки от реализации молока и числа коров молочного стада по крупным и средним СХО Краснодарского края

| Показатели | Выручка от реализации молока | Молочное стадо: число коров, тыс. гол. |

| В млрд.руб. | ||

| 1993 | 52,3 | 452 |

| 1994 | 151,4 | 432 |

| 1995 | 629,2 | 397 |

| 1996 | 624,7 | 369 |

| 1997 | 669,5 | 322 |

| В млн.руб. | ||

| 1998 | 764,3 | 299 |

| 1999 | 1795,6 | 289 |

| 2000 | 2315,3 | 284 |

| 2001 | 3304,9 | 272 |

| 2002 | 3159,1 | 265 |

| 2003 | 3781,2 | 261 |

| 2004 | 4418,8 | 223 |

| 2005 | 5360,6 | 191 |

| 2006 | 5818,5 | 174 |

Выделим в данных рядах разнокачественные периоды: 1993-1997гг. и 1997-2006 гг..После дефолта российского рубля в 1998 г. цены на продукцию сельского хозяйства стали более высокими, но продолжалось сокращение объема используемых ресурсов, сохранялся диспаритет цен, росла кредиторская задолженность. Применяем прием укрупнения периодов.

Таблица 20 – Динамика прибыли от реализации молока и числа коров молочного стада по укрупненным периодам

| Показатели | 1993-1997 | 1998-2006 |

| Средняя за год выручка от реализации молока за год (в млрд.руб. до 1997г.; с 1998 в - млн.руб.) | 425,4 | 3413,1 |

| Абсолютный прирост за период | - | 2987,7 |

| Коэффициент роста | - | 8,023 |

| Темп прироста,% | - | 702,30 |

| Среднее за год число коров молочного стада, тыс.гол. | 394 | 251 |

| Абсолютный прирост за период | - | -144 |

| Коэффициент роста | - | 0,636 |

| Темп прироста,% | - | -36,39 |

Как видно из таблицы 20, во втором периоде выручка от реализации молока резко возросла, коэффициент роста составил 8,023, а темп прироста 702,30%. При этом объем используемых ресурсов (число коров молочного стада) сильно сократился: коэффициент роста 0,636, темп прироста – 36,39%. Это говорит о том, что сумма выручки от реализации увеличилась за счет цен, при сокращении размеров производства – это негативная тенденция.

Для наглядности изменений в выручке от реализации молока и числе коров молочного стада построим графики с использованием программы Excel.

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Заключение

В ходе выполнения курсового проекта был проведен статистико-экономический анализ реализации продукции животноводства по совокупности предприятий Краснодарского края.

Спроектированы и рассчитаны статистические показатели, характеризующие уровень (объем) изучаемого явления по единицам статистической совокупности и его состав;

Изучены различия в уровне этих показателей по совокупности предприятий путем расчета показателей вариации, проведения статистических группировок, применения графического метода;

Уяснены причины, вызывающие различия в изучаемых показателях, а также оценено влияние факторов (их комплекса и каждого фактора в отдельности) на изучаемые в проекте результативные показатели с использованием статистических методов изучения взаимосвязей в массовых явлениях.

В изучаемой совокупности предприятий преобладают убыточные (неэффективные) предприятия (13 из 26 - половина), высокоэффективных 4 (15,38 %). Эти группы предприятий имеют сильные различия по факторным и ,как следствие, по результативным показателям.

Для того чтобы предприятия низшей типической группы могли повысить эффективность реализации продукции животноводства, им необходимо ориентироваться на опыт передовых хозяйств, после тщательного анализа выявить и мобилизовать внутрихозяйственные резервы и др. Но это уже проблематика каждого отдельного предприятия.

В основном высокая эффективность предприятий высшей типической группы обеспечена низкой себестоимостью продукции, высокой товарностью продукции, более высоким уровнем интенсификации производства.

Библиографический список

1) Зинченко А. П., Шибалкин А. Е., Тарасова О. Б., Шайкина Е. В. Практикум по статистике. – М.:Колос, 2001

2) Зинченко А. П. Методические указания к курсовому проекту по статистике. – М.:2005

3) Зинченко А. П. Статистика. – М.: 2007