Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Управління економічним розвитком підприємства

Дипломная работа: Управління економічним розвитком підприємства

Зміст

Вступ

Розділ 1. Теоретичні основи управління економічним розвитком підприємств

1.1 Сутнісно-змістовна характеристика процесів управління розвитком підприємств

1.2 Фактори впливу на економічний розвиток підприємства

1.3 Методичні підходи до діагностики економічного розвитку підприємства

Висновки до розділу 1

Розділ 2. Діагностика проблем управління економічним розвитком підприємства ЗАТ „Піонтекс”

2.1 Загальна характеристика підприємства

2.1.1 Історія ЗАТ „Піонтекс"

2.1.2 Опис продукції

2.1.3 Характеристика технології

2.1.4 Визначення основних клієнтів та конкурентів підприємства

2.2 Аналіз зовнішнього та внутрішнього середовища підприємства

2.2.1 Дослідження та аналіз ринків збуту

2.2.2 Аналіз конкурентного середовища

2.2.3 Сильні та слабкі сторони підприємства

2.3 Оцінка рівня розвитку підприємства

2.4 Визначення основних проблем економічного розвитку

Висновки до розділу 2

Розділ 3.Шляхи підвищення ефективності управління економічним розвитком підприємствА

3.1 Моделювання розвитку підприємства на основі чотиривимірної моделі управління економічним розвитком

3.2 Розробка плану заходів з підвищення рівня розвитку ЗАТ "Піонтекс"

3.3 Обгунтування ефективності підвищення рівня економічного розвитку ЗАТ "Піонтекс"

Висновки до розділу 3

Висновки

Список використаних джерел

Додатки

Вступ

Актуальність теми. Становлення та розвиток національної економіки визначає об’єктивну необхідність набуття більш глибоких знань та вмінь практичного використання закономірностей трансформаційних перетворень. Акцентом сучасного етапу управління економікою є активізація процесів розвитку на промислових підприємствах України. Однак, майже повна відсутність комплексних наукових розробок, спрямованих на вирішення проблем управління розвитком, не дозволяє здійснювати ефективне управління економічним розвитком на базі накопиченого досвіду, сучасного стану і стратегічних цілей діяльності суб’єктів господарювання.

Теоретичною основою наукових досліджень проблематики розвитку підприємств стали роботи Л. Маслоу, Ф. Герцберга, Д. Макгрегора, Л. Лайкерта, К. Аджириса, У. Бенніса, Р. Бекхарда, Г. Лінніта, В. Френча, С. Белла, Т. Камінге, Х. Уорлея, М. Мескона, М. Альберта, Ф. Хедуорі, Т. Норберта, М. Хаммер, Дж. Чампі.

Незважаючи на значний інтерес до окресленої проблематики з боку науковців та фахівців, система ефективного управління економічним розвитком підприємств чітко не окреслена. Крім того, відсутня загальновизнана точка зору щодо основних індикаторів економічного розвитку промислових підприємств, методології його діагностики, та вибору ефективного інструментарію управління діяльністю господарюючих суб’єктів для забезпечення активізації їх економічного розвитку.

Існуючі сьогодні методики оцінки ефективності розвитку підприємств промисловості не орієнтовані на процес управління цим складним полісистемним явищем, а виступають лише інструментом одномоментної фіксації досягнутого рівня ефективності.

У сучасній науковій літературі практично відсутні вдалі спроби розробки універсальних технологій управління розвитком підприємств, що суттєво перешкоджає підвищенню ефективності їх діяльності. Теоретичне, методологічне та практичне значення успішного розв’язання вказаних проблем, їх глибока теоретична і прикладна розробка обумовлює актуальність обраної теми, мету дипломної роботи, її завдання та напрями дослідження.

Мета і завдання атестаційної магістерської роботи. Метою дослідження є розробка засад і рекомендацій щодо підвищення ефективності управління економічним розвитком підприємств на основі проблемно-діагностичного моделювання.

Для досягнення мети у магістерській роботі поставлені та вирішені такі основні завдання:

опрацювання наукових підходів і концепцій, що розкривають сутність та зміст ефективного управління економічним розвитком підприємств;

визначення системи показників та чинників оцінки економічного розвитку підприємства в ринкових умовах;

обґрунтування вихідних положень проблемно-діагностичного моделювання економічного розвитку підприємства;

здійснення проблемного діагностування економічного розвитку підприємства галузі нетканих матеріалів;

обґрунтування методичного підходу щодо розрахунку інтегрального показника динаміки та виявлення проблем ефективного розвитку підприємства;

розробка пропозицій та рекомендацій щодо підвищення ефективності управління економічним розвитком підприємства на основі застосування проблемно діагностичного моделювання.

Об’єктом дослідження є теоретико-методологічні та прикладні засади управління процесами економічного розвитку підприємства.

Предметом дослідження є процеси управління економічним розвитком підприємства.

Наукова новизна одержаних результатів. До найбільш вагомих результатів дослідження, що містять наукову новизну та практичну цінність належать такі:

дістала подальший розвиток теорія управління розвитком підприємств, уточнено та поглиблено поняття “розвиток підприємства”, визначено його місце в системі економічних категорій, сформовано видову класифікацію його проявів, ідентифіковано найважливіші характеристики процесів розвитку (об’єкт, напрямок, швидкість, тривалість, причини та досягнутий результат);

визначено сутність та зміст економічного розвитку підприємства як управлінської категорії на основі синтезу проблемно-діагностичного аналізу розвитку та збалансованої системи показників;

обґрунтовано складові механізму проблемно-діагностичного моделювання економічного розвитку підприємства: вибір системи показників оцінки економічного розвитку підприємства

інтерпретовано чотиривимірну матрицю управління розвитком підприємства “ціль-спосіб-ресурс-час" для підприємства галузі нетканих матеріалів, що дозволило запропонувати систему двокритеріальних матриць, а також поєднати переваги двох концептуально різних підходів до управління розвитком - індексного та результатного.

Практичне значення одержаних результатів полягає в застосуванні методики проблемно-діагностичного моделювання управління економічним розвитком, яка була використана на підприємствах швейної галузі ТОВ „ЛІТО" - ЛТД, ВТП „Берегиня" та ВАТ „Калина", що дало можливість визначити стратегію їх подальшого економічного розвитку та встановити відповідність між стратегічними цілями і показниками їх досягнення.

Публікації. Основні наукові положення щодо оцінки економічного розвитку промислових підприємств, які були використані для написання магістерської роботи опубліковано у Збірнику наукових праць молодих вчених факультету менеджменту та маркетингу НТУУ "КПІ" обсягом 0,5 друк. арк., випуск 1 за 2008 рік.

Розділ 1. Теоретичні основи управління економічним розвитком підприємств

1.1 Сутнісно-змістовна характеристика процесів управління розвитком підприємств

Сучасний етап розвитку економічної наукової думки характеризується переосмисленням традиційних підходів і методик управління соціально-економічними системами різних рівнів. Якщо в недалекому минулому вимірювання досягнень підприємств здійснювалося за допомогою таких методів управління розвитком господарюючих суб’єктів, які базувалися на управлінні фінансовими показниками діяльності, то сьогодні реалії сучасного ведення бізнесу вимагають переосмислення основних факторів економічного розвитку. Сьогодні існують багато проблем теоретичного та прикладного характеру, що заважають ефективному й якісному розвитку підприємств.

Необхідність удосконалення довгострокових механізмів управління підприємствами зумовлена глибинними структурними перетвореннями у світових економічних відносинах, які проявляються в усіх сферах суспільного життя:

динамічні зміни структури суспільних потреб, що викликають зникнення традиційних та активний розвиток нових ринків;

швидкий розвиток науково-технічної бази суспільного виробництва, що призводить до внутрішньої нестабільності виробничих систем;

зміни суспільної свідомості та відношення до економічної діяльності, як такої, зумовлюють формування соціальних стереотипів чи моделей бізнес-діяльності;

глобалізація економічних відносин різних рівнів, що якісно змінює характер функціонування самих виробничо-комерційних систем, надаючи їм як нові можливості, так і генеруючи нові ризики.

Починаючи теоретичні дослідження розвитку підприємств, слід визначитися з ключовими загальнонауковими категоріями, що формують філософську базу досліджень.

Ключовими поняттями поставленої наукової проблематики, які дозволяють її позиціонувати у понятійно-категоріальному полі економічної науки, слід вважати:

Управління. Дану категорію слід аналізувати з двох основних позицій:

1) як процес;

2) як стан динамічного функціонування. У найбільш загальному контексті, під управлінням ми будемо розуміти процеси, основною метою яких є забезпечення здатності соціально-економічних систем зберігати та, у певних межах, змінювати свою якісну та кількісну визначеність. Термін “управління" вживається стосовно усіх різновидів систем (соціальних, економічних, організаційних, біологічних, механічних, хімічних тощо) і передбачає зусилля щодо їх цілеспрямованих змін.

Розвиток. У цілому категорія визначає характер змін, які відбуваються у будь-яких предметах, системах, явищах. Розвиток, як загальнонаукове поняття, характеризується кількома змістовними властивостями, що його визначають:

1) спрямованість;

2) швидкість;

3) результат;

4) причинність. Традиційно виокремлюють дві форми розвитку будь-яких систем, явищ, процесів - прогрес (розвиток від “нижчого” до “вищого”) та регрес (розвиток від “вищого" до “нижчого”). Зазначимо, що в економічних відносинах розвиток володіє усіма перерахованими рисами.

Категорія “управління" виражає здатність підприємства, як єдності соціально-економічної, матеріально-технічної та організаційно-технологічної систем, зберігати свою визначеність, підтримуючи стан динамічної рівноваги між внутрішніми та зовнішніми чинниками діяльності. Діяльність, у даному контексті, означає таке ставлення учасників бізнесу до соціально-економічного середовища господарювання, що передбачає його перетворення і підпорядкування їхнім економічним інтересам [44].

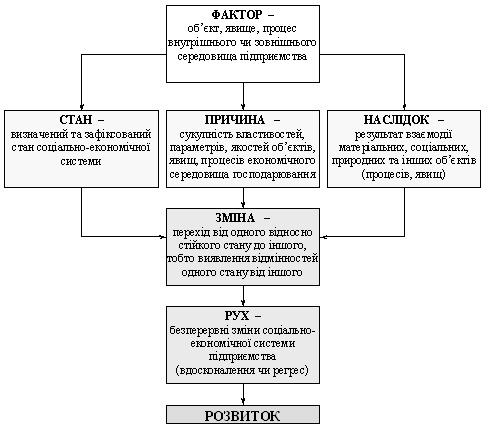

У загальнотеоретичному аспекті категорія “розвиток" розкриває характер змін, якіРвідбуваються у системі підприємства [21]. Іншими словами, це послідовність переходів соціально-економічної системи підприємства з одного стану в інший від моменту його створення до дати його ліквідації (юридичної та фізичної). Слід особливо зазначити, що підприємство, в рамках роботи трактується, як організаційно відокремлена, економічно самостійна, відкрита соціально-економічна система, яка на основі внутрішнього стану взаємодіє з зовнішнім середовищем і виготовляє продукцію (товари, роботи, послуги) [2, 3].

Розвиток підприємства є незворотнім процесом, який забезпечує спонтанні чи керовані переходи від одного неповторного стану до іншого через процеси змін. Неповторність кожного конкретного економічного стану підприємства забезпечується неможливістю повного повторення різноманітності, якості, кількості та сили впливу факторів, які його визначили.

Першоосновою розвитку підприємств слід вважати різноманітні зміни (внутрішнього та зовнішнього характеру), які виступають результатом взаємодії економічних предметів (об’єктів), їх різних властивостей, рис і параметрів. Соціально-економічні зміни у системі підприємства носять об’єктивний характер, тобто не залежать від волі та бажання людини (власників, менеджерів, працівників, інвесторів, кредиторів тощо).

З метою позиціонування поняття “розвиток підприємства” в системі економічних категорій, можна рекомендувати вивчення характеру його зв’язків з основними загальнонауковими суміжними термінами (рис.1.1).

На основі проведеного формально-логічного аналізу категорії “розвиток" та поняття “розвиток підприємства”, слід відзначити, що джерелом розвитку підприємства є об’єктивно існуюча невизначеність і внутрішні протиріччя економічних систем.

Рис.1.1 Логічний генезис поняття “розвиток підприємства"

Ключовим фактором у цьому процесі слід вважати протиріччя між обмеженими економічними ресурсами та необмеженістю економічних потреб людини. Таким чином, розвиток підприємств слід визначити на чотирьох рівнях, кожен з яких створює основу для наступних рівнів:

Науково-теоретичному рівні: розвиток - це сукупність внутрішньо та зовнішньо обумовлених послідовностей переходів підприємства (чи окремих його підсистем) з одного стану відносної стійкості у інший, починаючи від моменту його створення до повного припинення функціонування.

Методологічному рівні: розвиток підприємства - це постійні зміни структури, функцій, елементів, а також їх окремих властивостей, які дозволяють більш чи менш ефективно функціонувати соціально-економічній системі підприємства за умов динамічного середовища господарювання.

Методичному рівні: розвиток підприємства - це процес поступової зміни кількісних і якісних характеристик окремих бізнес-процесів і цільової ефективності підприємницької діяльності у цілому.

Прикладному рVвні: розвиток підприємства - це постійні зміни (підвищення) цільової ефективності використання основних засобів, оборотних коштів, персоналу, земельних ділянок тощо у короткостроковій, середньостроковій і довгостроковій перспективах.

Як правило, термін “розвиток" вживається тільки у контексті прогресивних змін, що удосконалюють бізнес-процеси підприємства. Не слід забувати й про інші можливі напрямки розвитку підприємств - регресивні зміни, які цілком допустимі за певних обставин. У науковій літературі [2, 5,19 та ін.], під розвитком підприємства найчастіше розуміють саме удосконалення діяльності, тобто зміни по висхідній траєкторії - від нижчого до вищого, від простого до складного. На наш погляд, не можна однозначно вказати на прогресивність таких змін.

Проблеми забезпечення ефективності розвитку підприємств належать до сфери стратегічного управління. Практичні результати визначення напрямків і кількісних параметрів розвитку підприємств втілюються у їхніх стратегіях, деталізуються у тактичних планах і доводяться до практичних заходів у рамках оперативних вказівок [1, 27 та ін. ].

Розвиток соціально-економічних систем різних рівнів (в тому числі малих підприємств) буває спрямований (цілеорієнтований) та неспрямований (спонтанний). Крім того, слід виокремлювати свідоме та несвідоме управління, що передбачають різні процеси та мають різну структуру. Вивчення наукових праць вітчизняних і зарубіжних науковців дало можливість побудувати комплексну класифікацію видових проявів процесів розвитку на підприємстві (табл.1.1).

Таблиця 1.1

Видові прояви процесів розвитку на підприємстві

| № п/п | Класифікаційна ознака | Видові прояви |

Коротка характеристика |

||

| 1 | 2 | 3 | 4 | ||

| За масштабом змін у соціально-економічній системі підприємства | Загально-корпоративний розвиток | Сукупність змін, що відбуваються у соціально-економічній системі підприємства внаслідок загальносистемних процесів; слід наголосити, що характер та інтенсивність розвитку окремих елементів системи не визначає розвиток усієї системи | |||

| Внутрішньо-корпоративний (локальний) розвиток |

Сукупність змін, які відбуваються у соціально-економічній, структурно-функціональній та організаційно-функціональній складових: розвиток структурних одиниць; розвиток бізнес-процесів (бізнес-функцій) |

||||

| За якістю змін у соціально-економічній системі підприємства | 2.1 Прогресивний розвиток | Процеси, які забезпечують підвищення ефективності функціонування виробничо-комерційної системи підприємства, підвищення якості його діяльності; розвиток “від нижчого до вищого” | |||

| 2.2 Регресивний розвиток | Процеси, які призводять до погіршення чи незмінності ефективності функціонування виробничо-комерційної системи підприємства, зниження (фіксації) якості його діяльності; розвиток “від вищого до нижчого” | ||||

| Залежно від об’єкту змін у соціально-економічній системі підприємства | 3.1 Організаційний розвиток |

Сукупність змін, які призводять до удосконалення (погіршення) системи управління діяльністю підприємства: структурний розвиток; функціональний розвиток. |

|||

| 3.2 Техніко-технологічний розвиток | Зміни техніко-технологічної системи підприємства, що призводять до підвищення (пониження) рівня прогресивності технологічних процесів, рівня технічної ефективності функціонування виробництва | ||||

| 3.3 Соціальний розвиток | Сукупність змін, які зумовлюють покращання (погіршення) соціально-психологічного клімату на підприємстві, а також його перехід на якісно новий рівень | ||||

| 3.4 Економічний розвиток | Сукупність безперервних змін, які призводять до удосконалення (погіршення) методів, способів, форм економічних розрахунків та економічної роботи в цілому | ||||

| Залежно від характеру змін | 4.1 Спрямований розвиток | Сукупність змін, що виникають та впливають на соціально-економічну систему підприємства у одному напрямку (однаковим чином) | |||

| 4.2 Циклічний розвиток | Безперервно повторювана послідовність змін, що характеризуються коливанням ефективності діяльності, розміру витрат та інших показників діяльності підприємства | ||||

| 4.3 Спіральний розвиток | Безперервно повторювана послідовність змін, що характеризується не тільки циклічними коливаннями показників (параметрів) діяльності підприємства, але й їх переходом на якісно новий рівень | ||||

|

Продовження табл.1.1 |

|||||

| 1 | 2 | 3 | 4 | ||

| Залежно від типу тренду | 5.1. Лінійний розвиток | Сукупність змін, загальний напрямок яких може бути апроксимований у лінійну функцію | |||

| 5.2. Нелінійний розвиток | Сукупність змін, загальний напрямок яких не може бути апроксимований у лінійну функцію | ||||

| Залежно від динаміки змін у соціально-економічній системі підприємства | 6.1. Рівномірний розвиток (еволюційний) |

Зміни у соціально-економічній системі підприємства, що відбуваються з однаковою швидкістю, або з однаковим прискоренням: рівноприскорений розвиток; рівноуповільнений розвиток. |

|||

| 6.2. Нерівномірний розвиток (революційний) |

Зміни у соціально-економічній системі підприємства, що відбуваються зі змінною швидкістю або зі змінним прискоренням: нерівномірно прогресуючий розвиток; стрибкоподібний розвиток інше. |

||||

| За природою ключового критерію | 7.1. Абсолютний розвиток | Сукупність змін у соціально-економічній системі підприємства, що можуть бути виміряні у вартісних, натуральних чи умовних одиницях та призводять до абсолютного зростання чи зменшення показників (зв’язків, параметрів) | |||

| 7.2. Відносний розвиток | Сукупність змін у соціально-економічній системі підприємства, що можуть бути виміряні відносно інших економічних показників, їх зростання чи зменшення показників (зв’язків, параметрів) | ||||

| 7.3. Умовний (псевдо-) розвиток | |||||

| Залежно від рівня невизначеності процесів | 8.1. Прогнозований (достовірний) розвиток | Зміни у соціально-економічній системі підприємства, що можуть бути передбачені керівництвом підприємства з достатньою ймовірністю | |||

| 8.2. Випадковий розвиток | Зміни у соціально-економічній системі підприємства, що не можуть бути передбачені керівництвом підприємства з достатньою ймовірністю | ||||

| Залежно від основи змін у соціально-економічній системі підприємства | 9.1. Екстенсивний (кількісний) розвиток | Зміни у соціально-економічній системі підприємства та ефективності її функціонування, що досягаються за рахунок кількісного збільшення (зменшення) обсягів факторів виробництва | |||

| 9.2. Інтенсивний (якісний) розвиток | Зміни у соціально-економічній системі підприємства та ефективності її функціонування, що досягаються за рахунок якісного покращання (погіршення) способів, методів чи технології використання факторів виробництва (підвищення їх якісного рівня) | ||||

| Залежно від можливості управління змінами | 10.1. Керований розвиток | Зміни у соціально-економічній системі, які відбуваються під впливом осмислених дій менеджерів підприємства чи спеціально створених зв’язків | |||

| 10.2. Спонтанний розвиток | Зміни у соціально-економічній системі підприємства, які не є результатом осмислених дій менеджерів підприємства, а виникають випадковим чином | ||||

| Залежно від корпоративної стратегії | 11.1 Адаптивний розвиток | Зміни, які мають на меті пристосування характеру функціонування підприємства до поточних умов діяльності (внутрішнього та зовнішнього характеру) | |||

| 11.2 Реактивний розвиток | Зміни, що відбуваються у соціально-економічній системі підприємства і мають своєю причиною зміни першого рівня аналізу | ||||

| 11.3 Випереджаю-чий розвиток | Зміни соціально-економічної системи підприємства, що передують іншим змінам другого рівня аналізу | ||||

| Залежно від складності змін у соціально-економічній системі підприємства | 12.1 Елементний розвиток | Зміни, які виникають та протікають в рамках одного структурного елементу, бізнес-процесу і т.д. та не справляють істотний вплив на інші характеристики соціально-економічної системи підприємства | |||

| 12.2 Інтегральний розвиток | Сукупність змін, які виникають, протікають та впливають на декілька структурних елементів, бізнес-процесів і т.д., впливаючи на аналогічні процеси | ||||

| 12.3 Системний розвиток | Зміни, які виникають, протікають та впливають на декілька структурних елементів, бізнес-процесів і т.д. та справляють істотний вплив на усі характеристики соціально-економічної системи підприємства | ||||

| Залежно від мети змін | 13.1 Простий розвиток | Зміни, які не забезпечують перехід соціально-економічної системи підприємства на якісно новий рівень функціонування | |||

| 13.2 Розширений розвиток | Зміни, які забезпечують перехід соціально-економічної системи підприємства на якісно новий рівень функціонування | ||||

Отже, розвиток підприємства - це сукупність змін різної економічної природи, спрямованості, інтенсивності, що об’єктивно відбуваються у соціально-економічній системі підприємства під впливом внутрішніх і зовнішніх факторів, а також призводять до переходу та фіксації підприємства у різних організаційно-економічних станах (відносно стійкого характеру).

1.2 Фактори впливу на економічний розвиток підприємства

Теоретично визначено, що суттєвий вплив на розвиток підприємств має сукупність факторів макро-, мезо - та мікросередовища. Стосовно будь-якого підприємства вони відіграють неоднакову роль і можуть впливати на його діяльність позитивно, негативно або залишитися нейтральними [35]. Комбінаційний склад чинників, їх варіації, вагомість та інтенсивність впливу залежать від цілей підприємства, організаційної структури, виробничих і комерційних зв’язків.

Забезпечення розвитку підприємств повинно супроводжуватися постійною діагностикою факторів впливу на їхню господарську діяльність у декомпозиційному аспекті. З позиції вирішення поставленого завдання та дотримання основних принципів методології досліджень (визначеності, конкретності, причинності, розвитку, об'єктивності) було проаналізовано портфель методичних підходів до здійснення багатофакторного аналізу зовнішнього та внутрішнього середовища промислових підприємств [4].

Дійсно, економічний розвиток підприємства залежить від багатьох чинників (факторів), що є взаємозалежні між собою і нерідко впливають в різних напрямках. Тому його аналіз та оцінку слід проводити з врахуванням сучасних умов та чинників, що визначають функціонування підприємств та впливають на їх економічний розвиток.

Класифікація здійснена за такими ознаками:

1. За можливістю керованості чинниками економічного розвитку;

2. За місцем виникнення;

3. За характером впливу на функціонування підприємств.

Така класифікація дозволяє виділити ті з них, які є найбільш важливими для оцінки економічного розвитку і які слід відібрати для аналітичних розрахунків.

В розрахунок алгоритму економічного розвитку пропонується включати тільки керовані чинники, оскільки вони є залежними від підприємства та можуть ним регулюватись. Вплив зовнішніх чинників може бути значним, навіть вирішальним в їх діяльності. Проте підприємства не можуть їх змінити, але, реагуючи на їх вплив, пристосовують відповідно до них свою внутрішню виробничу структуру, технологію, персонал. Відмічається значний вплив в останні роки зовнішніх чинників, що робить менш стійкою економічну рівновагу та стабільність суб’єктів господарювання.

1.3 Методичні підходи до діагностики економічного розвитку підприємства

На даному етапі досліджень спробуємо проаналізувати існуючі методики комплексної оцінки розвитку підприємств, розпочинаючи з вітчизняних. Відзначимо, що в основу усіх прикладних методик аналізу та оцінки ефективності розвитку підприємств покладено результативний критерій (ефективність підприємницької діяльності).

Об’єктом дослідження вітчизняних науковців, як правило, виступали два види розвитку підприємств - інтенсивний та екстенсивний. Виокремлення саме цих видів організаційно-економічного розвитку проводилося на основі застосування принципів діалектичної логіки та відображало закон “переходу кількісних властивостей у якісні".

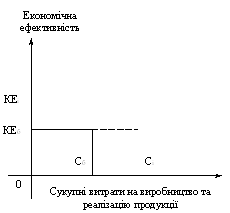

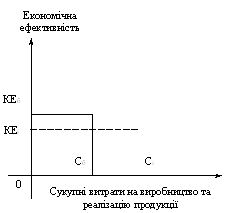

Однією з найбільш типових методик оцінки та аналізу організаційно-економічного розвитку підприємств слід вважати доробок Р.М. Петухова [34]. Під інтенсивним розвитком підприємства він розуміє такий спосіб змін, змістом як8х є використання у виробництві найновіших досягнень науки і техніки, передового практичного досвіду тощо; це процес, особливий спосіб розвитку підприємства, що спирається на досягнення науково-технічного прогресу, метою та результатом якого є підвищення економічної ефективності виробництва і зростання на цій основі обсягів виготовлення продукції. Під екстенсивним типом розвитку підприємств розуміється нарощування обсягів виробництва, підвищення його ефективності за рахунок залучення у господарський оборот більшої кількості економічних ресурсів. Пріоритетним визнається інтенсивний тип розвитку підприємств, що забезпечує більш повне задоволення потреб суспільства без зростання обсягів необхідних ресурсів.

Результатами інтенсифікації діяльності підприємства виступають такі зміни соціально-економічної системи підприємств, як збільшення його виробничої потужності, підвищення продуктивності праці, зростання швидкості оборотності коштів, активізація процесів технічного переозброєння та оновлення і т.д. Автор вважає, що перелічені організаційно-економічні результати слід розцінювати як проміжні, що не можуть бути визнані метою розвитку. Метою визнаються зміни загально системної ефективності функціонування підприємств, тобто співвідношення між отриманими результатами та понесеними для цього витратами.

На практиці спостерігаються різні типи поєднання динаміки виробництва продукції, витрат і рівня їх віддачі (ефективності). Різноманітні комбінації спрямованості та відносної швидкості зміни випуску продукції, виробничих витрат і рівня їх віддачі визначають характер розвитку підприємств [34].

У якості базових критеріїв аналізу та оцінки ефективності організаційно-економічного розвитку використовуються такі індекси: виробництва (Івп (рп)) - розраховується як співвідношення досягнутого рівня виробництва (реалізації) продукції та його базової величини; сукупних витрат на виробництво та реалізацію продукції (Ів) - розраховується аналогічно попередньому показнику; рівня економічної ефективності (Іеф) - визначається на основі співставлення досягнутих результатів та витрат на їх досягнення, а також співвідношення Іе / Ів (dеф).

На основі визначених Петуховим Р.М. критеріїв можуть бути виокремленні основні типи інтенсивного та екстенсивного розвитку (табл.1.2).

З наведеної табл.1.2 можна зробити висновок, що виробництво розвивається прогресивно (з економічної точки зору) тільки у випадку, коли dеф > 1. Чим більше значення показника dеф, тим вище рівень інтенсивності розвитку підприємства.

Таблиця 1.2

Можливі моделі розвитку підприємств

| Значення економічних критеріїв | Тип розвитку підприємства | ||||

|

Івп (рп) |

Ів |

Іеф |

dеф |

||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

|

Івп (рп) > 1 |

Ів < 1 |

Іеф > 1 |

dеф > 1 |

Інтенсивний, найбільш прогресивний, розвиток |

|

|

Івп (рп) > 1 |

Ів = 1 |

Іеф > 1 |

dеф > 1 |

Інтенсивний (прогресивний) розвиток |

|

|

|||||

| 1 | 2 | 3 | 4 | 5 | 6 |

|

|

Івп (рп) > 1 |

Ів > 1 |

Іеф > 1 |

dеф > 1 |

Переважно інтенсивний прогресивний розвиток |

|

|

Івп (рп) > 1 |

Ів > 1 |

Іеф > 1 |

dеф < 1 |

Переважно екстенсивний мало прогресивний розвиток |

|

|

Івп (рп) > 1 |

Ів > 1 |

Іеф < 1 |

dеф < 1 |

Екстенсивний регресивний розвиток |

|

|

Івп (рп) > 1 |

Ів > 1 |

Іеф = 1 |

dеф < 1 |

Екстенсивний стабільний (регресивний) розвиток |

Система оцінки ефективності та якості розвитку підприємства за Р.М. Петуховим включає такі показники:

Приріст випуску продукції за рахунок зростання витрат, що відтворює екстенсивний шлях розвитку підприємства:

![]() , (1.1)

, (1.1)

де ΔВПекст - частка приросту обсягів виробництва продукції за рахунок екстенсивних факторів;

Сб та Сі - повна собівартість продукції, відповідно базового та розрахункового періодів;

КЕб - економічна ефективність виробництва базового періоду, яка визначається як співвідношення отриманих результатів і витрат на їх досягнення.

Приріст обсягів виробництва продукції, що зумовлена зміною ефективності виробництва, тобто інтенсивних факторів:

![]() , (1.2)

, (1.2)

де ΔВПінт - частка приросту обсягів виробництва продукції за рахунок інтенсивних факторів;

Сі - повна собівартість продукції розрахункового періоду;

КЕі - економічна ефективність виробництва розрахункового періоду, яка визначається як співвідношення отриманих результатів і витрат на їх досягнення.

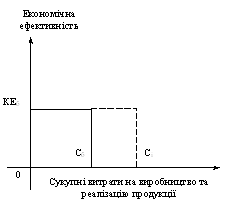

Загальний приріст обсягів виробництва продукції визначається наступним чином:

![]() (1.3)

(1.3)

Відповідно до проведених розрахунків, найкращим визнається той сценарій розвитку, що забезпечує найбільшу частку інтенсивних факторів у загальному збільшенні обсягів виробництва. Висувається теза щодо можливості віднесення до інтенсивного типу розвитку тільки ті варіанти, що забезпечують не менше 50% зростання за рахунок інтенсивних факторів.

Запропонований алгоритм розрахунків Петухов Р.М. пропонує доповнити показниками оцінки суспільної цінності отриманих приростів обсягів виробництва за рахунок екстенсивних та інтенсивних факторів:

![]() , (1.4)

, (1.4)

де Іоер - темп організаційно-економічного розвитку підприємств;

β - коефіцієнт економічної значущості інтенсивних факторів розвитку, визначений на основі цільових орієнтирів розвитку підприємства, сфери бізнесу та економіки у цілому;

ВПі-1 - випуск продукції у попередньому періоді (році).

Той самий показник, з метою спрощення користування, рекомендується представляти у формі:

![]() , (1.5)

, (1.5)

де Ів - індекс зміни повних (приведених) витрат на виробництво та реалізацію продукції.

На цій основі визначається індекс організаційно-економічного розвитку (Коер) підприємства, як співвідношення:

![]() (1.6)

(1.6)

Наведені показники, за переконанням Петухова Р.М., повинні бути у подальшому деталізовані системою аналітичних коефіцієнтів другого порядку.

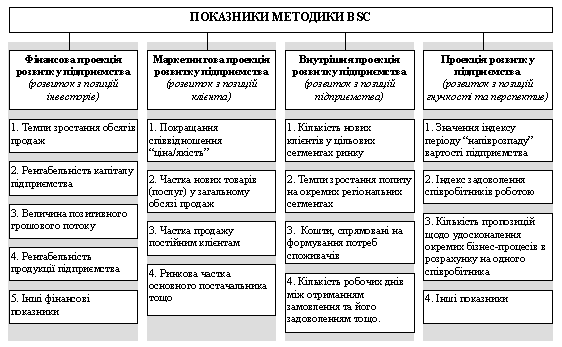

Іншим прикладом методик аналізу та оцінки процесів організаційно-економічного розвитку можна вважати метод збалансованих оціночних звітів (Balanced Scorecard чи BSC), розроблений у середині 90-х років Р. Капланом та Д. Нортоном [32]. Дана методика призначена для аналізу ефективності функціонування підприємств протягом тривалих проміжків часу та використовує високорівневі економічні співвідношення у поєднанні з традиційними фінансовими показниками, що дозволяє більш точно прогнозувати довгостроковий успіх підприємства. Аналітичні коефіцієнти в рамках методики носять назву оціночних індикаторів та, на думку авторів, сприяють управлінню вартістю бізнесу.

Методика BSC визначає чотири перспективи підприємства, які дозволяють більш точно визначити, наскільки ближче підійшла компанія до досягнення своїх цільових орієнтирів:

маркетингова (споживча) перспектива (як споживачі оцінюють діяльність підприємства);

внутрішня перспектива (які бізнес-процеси можуть забезпечити підприємству конкурентні переваги);

фінансова перспектива (як оцінюють бізнес власники);

перспектива розвитку (навчальна) (яким чином досягти подальшого успіху).

Крім того, методика дозволяє оцінювати такі параметри розвитку підприємства, що безпосередньо не пов’язані з його фінансовими результатами, наприклад, рівень професіоналізму співробітників чи гудвіл компанії в очах споживачів [17].

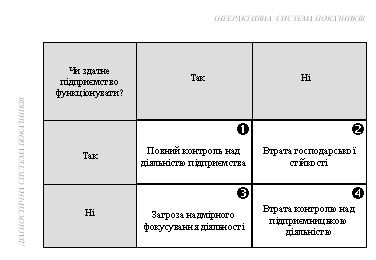

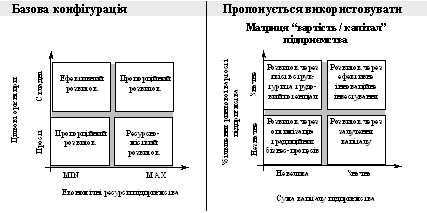

Можливість та необхідність використання методики BSC оцінюється за наступною матрицею (рис.1.3):

Рис.1.3 Матриця оцінки господарських ситуацій

На основі наведеної матриці виокремлюються чотири поля, кожне з яких відрізняється рівнем контролю над підприємницькою діяльністю, що визначає вимоги щодо системи показників. При використанні системи оціночних індикаторів повинні виконуватися ряд умов:

1) на підприємстві повинна функціонувати розвинута система інформаційних зв’язків;

2) організаційна культура та філософія компанії повинна бути врахована при створенні системи показників конкретного підприємства;

3) система оціночних індикаторів повинна бути пов’язана зі стратегією підприємства.

Загальну систему показників методики у розрізі окремих проекцій (фінансової, маркетингової, внутрішньої та розвитку) наведено на рис.1.4

Рис.1.4 Система показників аналізу організаційно-економічного розвитку згідно методики BSC

Використання даної методики передбачає реалізацію такого алгоритму:

Визначення мети та цільових орієнтирів діяльності - що ми намагаємося досягти?

Підбір індикаторів для вимірювання стратегії розвитку підприємства (встановлення пріоритетів) - що важливіше?

Ідентифікація індикаторів - що ми повинні вимірювати?

Прогнозування результатів - що потрібно виміряти та змінити?

Узгодження - кому це потрібно?

Планування наступних заходів - куди потрібно рухатися далі?

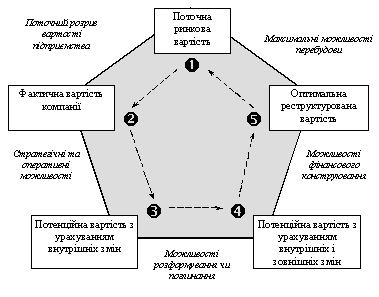

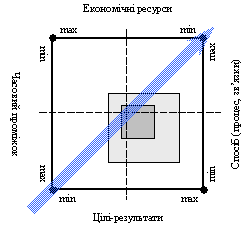

Іншим прикладом аналізу розвитку підприємства на основі його ринкової вартості може слугувати технологія Т. Коупленда, Т. Коллера та Дж. Муррина [21,22], співробітників консалтингової групи “МакКінсі". Технологія аналізу реалізує процесний підхід до вивчення розвитку підприємства, основним критерієм при цьому виступає ринкова вартість бізнесу. Причому, показник вартості бізнесу здобуває різні значення залежно від цільової основи розрахунку - вартість для акціонерів, вартість для інвесторів, вартість для суспільства, вартість для кредиторів тощо. Методичну основу визначення та аналізу вартості бізнесу (підприємства) створює пентаграма оцінки, приведена на рис.1.5

Рис.1.5 Схема визначення можливостей структурної перебудови організації

Для визначення вартості бізнесу використовуються традиційні методики:

Модель дисконтованого грошового потоку єдиного об’єкту оцінки - вартість підприємства визначається на основі вартості основної діяльності за вирахуванням усіх зобов’язань. Вартість основної діяльності розраховується на основі генерованого нею грошового потоку, з урахуванням чинника приведення. Особливо корисною, з огляду на специфіку нашого дослідження, є технологія визначення “продовженої вартості", тобто вартості після завершення прогнозного періоду (що фактично оцінює ефективність розвитку підприємства). Загальна формула розрахунку носить наступний вигляд:

![]() (1.7)

(1.7)

Модель економічного прибутку - вартість підприємства оцінюється на основі суми інвестованого капіталу, з урахуванням суми економічного прибутку від його використання. Величина економічного прибутку формується у кожен період функціонування капіталу в господарському обороті і служить вимірником вартості, яку створює компанія за певний піріод в рамках своєї діяльності:

![]() (1.8)

(1.8)

Модель оцінки опціонів та інше.

У рамках цієї концепції для оцінки можливостей зростання підприємства пропонується використовувати формулу Міллера-Моділ’яні, що дозволяє визначити вартість перспектив зростання підприємства:

![]() , (1.9)

, (1.9)

де k - частка чистого прибутку, інвестована у проекти заради зростання;

n - кількість років, протягом яких компанія інвестує кошти у власне зростання;

R - рентабельність інвестованого капіталу;

WACC - середньозважені витрати на користування капіталом.

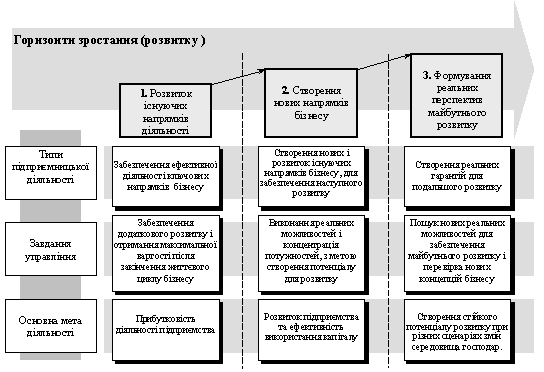

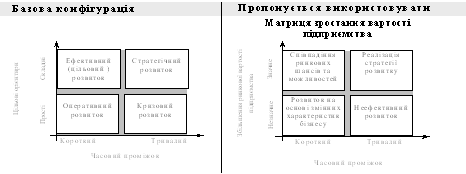

Згідно цього підходу, якщо підприємство протягом тривалого періоду часу виявляє стійкі темпи зростання, що вище середніх по галузі, тоді воно повинно орієнтуватися на такі часові “горизонти” (рис.1.6) [21].

Кожен “горизонт" розвитку характеризується певною специфікою оцінки та аналізу, а також управлінням цими процесами. Підбиваючи підсумки нашого методологічного дослідження підходів до оцінки та аналізу процесів організаційно-економічного розвитку підприємств, слід відзначити, що у якості критеріїв можуть слугувати:

Ефективність підприємницької діяльності чи окремих її складових (бізнес-процесів). Даний критерій так чи інакше використовується в усіх розглянутих методиках і тому носить універсальний характер. Теоретичною основою використання цього критерію є ключове протиріччя економічних відносин “необмежені потреби - обмежені ресурси - обмежені економічні блага”.

Рис.1.6 Розвиток підприємства згідно концепції вартості бізнесу

Час протікання процесів. Використання даного критерію в економічних дослідженнях формалізовано в механізмах перерахунку вартісних показників до одного періоду часу.

Незважаючи на різноманітність інструментарію управління розвитком, більшість вітчизняних підприємств використовують традиційні фінансові показники та моделі. Звичайно, це не може не позначитися на ефективності управління цим складним соціально-економічними явищем. В основі традиційної технології управління розвитком підприємства лежить формула розрахунку доданої вартості (економічного прибутку) та фінансові коефіцієнти іммобілізації капіталу.

На наш погляд, зважаючи на вищевикладене, жодна з існуючих концепцій вимірювання досягнень підприємства неспроможна найбільш точно та коректно детермінувати рівень розвитку підприємства. Однак, з поміж усіх аналізованих концепцій найбільш близькою до досягнення визначеної мети, на нашу думку, є система збалансованих показників.

Висновки до розділу 1

Неефективність традиційних підходів до управління розвитком підприємств за умов зростання рівня конкуренції, швидких змін технологій і поколінь техніки, методів організації виробництва, глобалізації економічних відносин вимагає пошуку нових концепцій забезпечення довгострокової успішності діяльності підприємств. Зростання вимог щодо якості та ефективності усіх без винятку бізнес-процесів підприємств позначається на усіх сферах господарської діяльності, а особливо це стосується управління.

На основі глибокого та комплексного аналізу існуючих теоретичних підходів до вивчення процесів розвитку підприємств і особливостей функціонування малих суб’єктів господарювання сформулювано наступні висновки теоретичного характеру:

1. На основі дослідження загальносистемних характеристик та позиціонування поняття “розвиток" в системі загальнонаукових та економічних категорій сформовано системне розуміння і уточнено визначення “розвитку підприємства”, як складного соціально-економічного феномену. Конструктивний аналіз сучасного наукового доробку з проблематики оцінки та управління розвитком підприємств визначив необхідність та актуальність магістерської роботи на системній основі синтезу теоретичного і методичного інструментарію.

2. З метою управління розвитком підприємств, як складним соціально-економічним феноменом, розроблено класифікацію його видових проявів на рівні підприємства, яка побудована за такими ознаками:

1) за масштабом змін;

2) за якістю змін;

3) залежно від природи змін (об’єкту розвитку);

4) за характером змін;

5) за типом тренду;

6) за рівнем динамічності змін;

7) за природою ключового критерію;

8) за рівнем невизначеності;

9) залежно від основи змін;

10) за можливістю управління змінами;

11) залежно від корпоративної стратегії;

12) залежно від складності змін; 13) залежно від мети змін. Наведена класифікація процесів розвитку підприємств має універсальний характер та може використовуватися в управління соціально-економічними системами різних рівнів.

3. Використання системного підходу до вивчення феномену розвитку підприємств дозволило розробити систему методологічних критеріїв оцінки та управління: функціональний, процесний, об’єктний, структурний, результатний та часовий критерії. На цій основі проведено аналіз особливостей використання трьох концептуально різних методик оцінки та управління розвитком підприємства - методики Петухова Р.М., методики МакКінсі, методики BSC, виявлено їх переваги та недоліки.

4. Кожен з представлених у роботі теоретичних підходів до оцінки економічного розвитку суб’єкта господарювання спрямований на діагностику рівня економічного розвитку підприємства, однак, на нашу думку, найбільш точно та коректно ідентифікувати рівень економічного розвитку здатна методика, заснована на використанні системи збалансованих показників. Адже, саме такий підхід дозволяє врахувати як фінансову складову економічного розвитку підприємства, так і не менш важливі складові бізнес-процесів, клієнтів та персоналу.

Дослідження загальноекономічних положень, сучасних теоретичних і методичних розробок з проблематики управління розвитком підприємств дозволило створити та обґрунтувати теоретичні та методичні основи для удосконалення системної та універсальної концепції управління розвитком підприємств промисловості, окреслило напрямки подальших наукових пошуків.

Розділ 2. Діагностика проблем управління економічним розвитком підприємства ЗАТ „Піонтекс”

2.1 Загальна характеристика підприємства

2.1.1 Історія ЗАТ „Піонтекс"

„Піонтекс" - Закрите акціонерне товариство, яке займається виробництвом нетканих матеріалів.

Закрите Акціонерне Товариство „Піонтекс" - фабрика створена на базі Київської фабрики нетканих матеріалів, існує більше 70 років.

Підприємство є одним із найстарших в Україні. Створене в 1928 році на базі артілі, в наш час це одне з небагатьох підприємств Київського регіону, яке спеціалізується на виробництві нетканих матеріалів.

Після того, як Україна стала незалежною настали скрутні часи для держави. Кризовий стан економіки, надзвичайно високий рівень інфляції спричинили реорганізацію фабрики, яка знаходилася у державній власності. Шляхом приватизацiї у 1995 році Київська фабрика нетканих матерiалiв була перетворена у закрите акцiонерне товариство „Піонтекс".

В даний час основний вид діяльності підприємства носить екологічний характер. Велике значення у вирішенні екологічної проблеми столичного регіону по праву належить ЗАТ „Піонтекс”, так як основною сировиною для фабрики є відходи швейного, трикотажного виробництва і виробництва хімічних волокон. Величезні площі прекрасної Київської землі, врятовані від завалів відходами - це заслуга фабрики. Підтвердження цього є головне гасло підприємства - „Зробимо Землю чистішою!"

Товариство демонструє, що відходи можна перетворити в доходи.

Отже, основний напрямок діяльності підприємства - переробка швейних відходів та обрізків тканин на сировину для виготовлення ватину та полотен нетканих голкопробивних та холстопрошивних.

Виробництво зосереджено в м. Києві, куди зі всієї України власний вантажний автотранспорт доставляє закуплені за кошти ЗАТ “Піонтекс" відходи швейного виробництва, які заготовлені для переробки регіональними постачальниками, замість вивезення його на сміття, що покращує екологічний стан довкілля.

Кожен місяць підприємство переробляє біля 50 тон різноманітних відходів легкої промисловості. Вироблена продукція користується стабільним попитом серед виробників спеціального одягу, меблів, будівельних організацій тощо. Полотна, що виробляються фабрикою, використовуються для будівництва екологічних об’єктів, зокрема міських сміттєзвалищ.

Вся продукція підприємства сертифікована і відповідає санітарно-гігієнічним нормам. Керівництво підприємства намагається приділяти велику увагу розширенню асортименту, розробці нових видів продукції.

ЗАТ „Піонтекс" не одноразово брало участь у екологічних виставках, таких як „ЕкоУкраїна" та „Екологія”, підтримуючи думку про те, що промислові підприємства в Україні повинні орієнтуватися на збереження екології нашої держави.

2.1.2 Опис продукції

ЗАТ „Піонтекс" виготовляє широкий асортимент нетканих полотен для різних галузей народного господарства.

За останні роки підприємство значно модернізувалося і переросло в фабрику, яка випускає більше 20 найменувань нетканих матеріалів.

Сучасне обладнання, колективний досвід професіоналів, можливості збільшення потужностей виробництва дозволяють щорічно оновлювати асортимент продукції і розширювати співробітництво, гарантуючи при цьому гарну якість та високий рівень договірних зобов’язань.

Вся продукція підприємства виробляється з екологічно чистих матеріалів, які не викликають алергію, що підтверджено гігієнічним сертифікатом.

Якість продукції забезпечується застосуванням у виробництві якісної сировини і систематичним контролем на всіх етапах виробничого процесу.

В наш час ЗАТ „Піонтекс" виробляє: ватин (холстопрошивний, голкопробивний); полотна (прасувальні, фільтрувальне, меблеві, геотекстиль, підоснову для лінолеуму); синтепон (звичайний, силіконовий); матраци (ватні, силіконові); ковдри (ватні, силіконові); подушки (ватні, силіконові).

Голкопробивний ватин є нетканим голкопробивним полотном, яке використовується у виробництві меблів, каркасних (пружинних) і ортопедичних матраців; виробництві сталевих дверей, прасувальних дошок; пошитті спецодягу і будь-якого іншого одягу, яка прошивається ззовні (використовується як утеплююча прокладка). І звичайно ж голкопробивний ватин - відмінний тепло і звукоізоляційний матеріал.

Основною відмінністю голкопробивного ватину від холстопрошивного є те, що у першого скріплення чи з’єднання волокон відбувається за рахунок проколювання достатньо щільною кількістю пробивних голок вихідного напіввовняного, синтетичного або бавовняного волокна. А холстопрошивний ватин зв’язується за допомогою бавовняної або поліефірної нитки, яка прошиває полотно по всій його довжині (у вигляді ялинки). Області ж застосування даного виду ватину ті ж самі, що і голкопробивного.

Зробивши ставку на виробників меблів, матраців і спецодягу і виходячи з побажань своїх замовників, фабрика перейшла на випуск ватинів з конкретними характеристиками, які у повному обсязі задовольняють дійсних та потенціальних клієнтів. Це достатньо висока поверхнева щільність - 300 г/кв. м. (450 г/пог. м), враховуючи те, що основні конкуренти виробляють ватин щільністю 200-250 г/кв. м. І стандартна ширина - 1,5 м.

Основу напіввовняного голкопробивного ватину складає натуральна відновлена вовна - 20-30% від загального складу. Основу бавовняного голкопробивного ватину складає відновлена бавовна - 40-50% від загального складу. В основі синтетичного голкопробивного ватину - синтетичні волокна - до 80% від загального складу.

Також однією із головної продукції є полотно об’ємне термоскріплене - синтепон - продукт, який широко використовується у багатьох галузях легкої промисловості. Матеріал має об’ємну структуру, високу міцність і достатню м’якість, володіє відмінними фізико-механічними показниками, вирізняється рівномірною поверхнею та рівномірними показниками по усадці. Даний матеріал зберігає свою м’якість незалежно від терміну його використання, не виділяє пилу і не викликає алергію. Структура волокон забезпечує гнучкість матеріалу, а їх закрутка гарантує високі характеристики по міцності.

Використовується у виробництві м’яких меблів в якості пружного шару між покривним оббивним матеріалом та основним формоутворюючим матеріалом (тобто в якості наповнювача для сидінь), у швейній промисловості як утеплювач, у виробництві ковдр, покривал, спальних мішків, взуття, м’яких іграшок та ін.

В процесі виробництва синтепону, використовується тільки 100% поліефірне волокно з Китаю. Ширина полотна 1500 мм (в рулоні 30 погонних метрів). За бажанням замовника можливий випуск продукції з нестандартними параметрами (щільність та ширина регулюється).

Серед продукції товариства є також геотекстиль - нетканий водонепроникний матеріал, виготовлений з натуральних або штучних полімерів шляхом механічного (голкопробивного) закріплення волокон. Голкопробивний геотекстиль характеризується низьким початковим модулем деформації, але має високу деформативну здатність (подовження до 30% без порушення цілісності). Термоукріплений геотекстиль має невелику товщину (0,1 - 0,3 мм). Йому властивий відносно високий модуль початкової деформації, подібно до тканих матеріалів, та значним подовженням при розриві, подібно до голкопробивного геотекстилю.

На відміну від тканих матеріалів, у нетканого геотекстилю з невпорядковано розташованими волокнами механічні властивості не залежать від напряму прикладання навантаження. Розтягуючі зусилля передаються лише на одну частину волокон, а інші переорієнтовуються у напрямку розтягнення.

Тож, виходячи з властивостей геотекстилю його застосовують для укріплення доріг при будівництві автомагістралей; для інверсійного покриття крівель; для дренажу фундаменту і захисту стін будівель; обмеження росту бур’янів та ін.

Також на фабриці налагоджено виробництво підоснови для лінолеуму, в якості якої пропонується один з видів сучасних матеріалів - неткане полотно на основі поліефірних волокон, отримане шляхом голкопробивання з наступним термоукріпленням. Цей матеріал не гігроскопічний, не гниє, стійкий до дії ультрафіолету і мікроорганізмів, має відмінні теплозахисні, фільтраційні та звукоізоляційні властивості, не має запаху. Матеріал представляє собою полотно схоже на волок з волокон поліефіру білого кольору. З фабрики постачається рулонами шириною 1,6 м з рівно обрізаними по ширині краями.

В даний час підприємство пропонує широкий асортимент фільтрувальних полотен у вигляді нетканого матеріалу із термічно укріплених хімічних волокон (100% поліефірне волокно), просоченого поліефірною смолою, зміцненого шаром щільного нетканого полотна із поліефірних волокон. Фільтрувальне полотно призначене для очистки рідких та газоподібних середовищ від механічних забруднень в різних галузях промисловості. Можлива ширина полотна - 1,60 - 2,4 м. Довжина полотна в рулоні до 150 м.

Іншим видом діяльності товариства є швейне виробництво. У 2005 році на підприємстві створено швейний цех, в якому виготовляється продукція постільної групи - матраци, ковдри та подушки із силікону та ватину. Дана продукція користується великим попитом у клієнтів з південного регіону та АРК, які займаються налагодженням курортної діяльності.

Виявилося, що попит на основну продукцію, до якої відносять ватин, синтепон та інші неткані полотна найвищий у період з серпня по грудень, а попит на вільну групу є найбільшим з січня по серпень. Тому річна динаміка виробництва виражає яскраву сезонність у діяльності підприємства.

2.1.3 Характеристика технології

Відповідно до діяльності, яку веде підприємство виробничий процес здійснюється у трьох напрямках: виробництво ватину, фільтрувальних полотен, геотекстилю; виробництво синтепону; швейне виробництво (матраци, подушки, ковдри).

Основою у виробництві ватину є розчісування натуральних, регенерованих та штучних волокон. Здійснюється це на чесальних машинах. Далі за допомогою перетворювача процесу розчесане волокно розкладається в декілька шарів на поперечний транспортер. Кількість шарів визначається швидкістю подачі поперечного транспортера. Чим менша швидкість - тим більше шарів і відповідно більша щільність ватину досягається на виході. І навпаки, чим більша швидкість - тим менша щільність готового зразка.

З поперечного транспортеру через ущільнювач полотна і додатковий транспортер розчесане і відновлене волокно надходить в голкопробивну (для голкопробивного ватину) або у в’язальнопрошивну (для холстопрошивного ватину) машину „Біфама”.

Далі, за рахунок зв’язування волокон між собою утворюється готовий виріб - ватин, який потім проходить контроль якості, намотування, пакування та маркування.

Технологія виробництва всіх інших видів нетканих полотен, які виготовляються на фабриці подібна до технології виробництва ватину, але змінюються деякі параметри процесу для досягнення специфічних властивостей відповідного нетканого матеріалу.

Технологія виробництва синтепону:

Розрихлення синтетичних волокон за допомогою щіпально-замаслювальної машини;

Розчісування розрихлених волокон;

Формування волокнистого полотна;

Обробка волокнистого полотна з’єднуючим бікомпонентним волокном (обробка силіконом - для виробництва силіконового синтепону);

Сушіння полотна;

Контроль якості та намотування в рулони;

Пакування та маркування.

Виробництво постільної групи здійснюється у швейному цеху, де відбувається пошив матраців, ковдр та подушок.

2.1.4 Визначення основних клієнтів та конкурентів підприємства

Аналізуючи клієнтську базу товариства, я встановила, що сфера збуту охоплює всю національну територію, тому основним ринком збуту товарів, які виробляє ЗАТ „Піонтекс" з географічної точки зору є весь ринок нетканих матеріалів України.

Протягом останніх років неткані матеріали набли широкої популярності в багатьох сферах промисловості як дуже необхідний матеріал для виробництва величезної кількості товарів.

Тому серед клієнтів ЗАТ „Піонтекс" можна побачити по-перше підприємства-виробники меблів, оскільки неткані матеріали, такі як синтепон та ватин є незамінними у процесі виробництва більшості м’якої меблевої продукції. Клієнтами фабрики є швейні фабрики та фірми, що замовляють у ЗАТ „Піонтекс" синтепон та ватин для пошиття верхнього одягу та спецодягу, адже дані неткані матеріали гарно зберігають тепло та є утеплюючими компонентами швейних виробів.

Надзвичайно широке коло клієнтів, які купують у товариства фільтрувальні полотна - від підприємств харчової промисловості, до підприємств автомобілебудування, від представників цементної промисловості до виробників паперової продукції.

Великим попитом у будівельників та аграріїв користуються технічні полотна, адже у будівельній промисловості вони використовуються як міцні та зносостійкі матеріали, у сфері сільського господарства технічні полотна використовуються у якості засобів боротьби з поширенням бур’янів та зсувами грунту.

Товари постільної групи замовляють підприємства соціального комплексу. А оператори хімічної промисловості виявляють попит на якісну підоснову для лінолеуму.

Досліджуючи конкурентне середовище, в якому здійснює свою діяльність ЗАТ „Піонтекс" було встановлено, що ринок нетканих матеріалів України в цілому характеризується тим, що, незважаючи на наявність підприємств різних розмірів, визнаних вітчизняних лідерів на цьому ринку немає, а частка малих та середніх підприємств є найбільшою порівняно з іншими сегментами ринку текстильної промисловості. Це говорить про те, що ринок нетканих матеріалів нашої держави є ринком монополістичної конкуренції. Більшість виробників, крім досліджуваної продукції, виготовляють також і іншу (наприклад, виробниками ватину, синтепону та інших нетканих полотен є підприємства, які також займаються пошиттям спецодягу чи постільної білизни).

Для аналізу конкурентного середовища на ринку нетканих матеріалів України важливе значення має наявність великої кількості імпортованої продукції, яка в основному представлена товарами з Китаю та інших країн Азії.

Як вже було сказано, дуже велику частку ринку нетканих матеріалів України займають закордонні товаровиробники (майже 70%). Основною конкурентною перевагою яких є низькі ціни на продукцію, що обумовлено нижчими витратами на виробництво нетканих матеріалів за рахунок дешевої сировини. Однак якість імпортованої продукції зазвичай є невисокою. Але через низький рівень платоспроможності вітчизняні підприємства-споживачі нетканих матеріалів щоб виживати на ринку просто вимушені купувати імпортну продукцію хоч і невисокої якості, однак за низькою ціною.

Отже, основними засобами вітчизняних підприємств сектору нетканих матеріалів щодо конкуренції з закордонними товаровиробниками є виробництво та реалізація високоякісної продукції за низькими цінами.

Однак разом із закордонними підприємствами ринок нетканих матеріалів України ділять і деякі вітчизняні фірми.

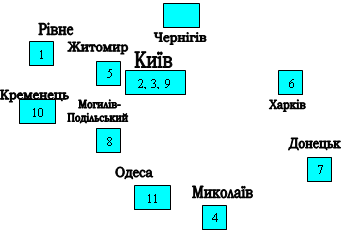

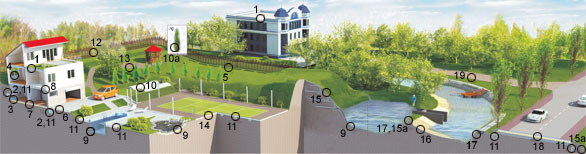

Найбільш помітними вітчизняними виробниками продукції ринку нетканих матеріалів за географічними регіонами України можуть вважатися такі підприємства (рис.2.2):

у Західній та Центрально-Західній Україні виробництвом нетканих матеріалів займається іноземне підприємство (ІП)"Альтеко" (с. Софіївська Борщагівка Київської області), основною діяльністю якого є виробництво широкого асортименту синтепонів. ЗАТ "Фабрика технічних тканин "Технофільтр"" (м. Київ) виготовляє технічні та фільтрувальні тканини, а також побутові та технічні сітки. Варто назвати й Житомирську фабрику нетканих матеріалів ЗАТ "Фант" (м. Житомир), ВАТ „Могилів-Подільська фабрика нетканих матеріалів” (м. Могілів-Подільский Вінницької області) та Рівненська фабрика нетканих матеріалів ВАТ "Пульсар", які випускають майже всі можливі неткані матеріали, починаючи від ватину і закінчуючи різноманітними фільтрувальними полотнами.

ЗАТ КСК "Чексіл" (м. Чернігів), Кременецька фабрика ЗАТ "Ватин" (м. Кременець Тернопільської області) виготовляють лише вату та ватин.

Донедавна до числа виробників нетканих матеріалів можна було віднести і Бориславську фабрику нетканих матеріалів (м. Борислав Львівської області), але через банкрутство у 2006 році підприємство припинило роботу.

У Південній Україні неткані матеріали виготовляє ТОВ "Іскож" (м. Одеса). ТОВ „Велам” спеціалізується на виробництві матраців та постільної білизни з нетканих матеріалів власного виробництва. Взагалі ж у Південному регіоні розташовано найменше виробників даного сектору ринку текстильної промисловості. .

Східні та Центрально-Східні регіони України є місцем знаходження таких виробників, як ТОВ "Харків-Текстиль" - відомий виробник тканин технічних, фільтрувальних та спеціального призначення. У Дніпропетровську знаходиться КП "Фабрика нетканих матеріалів", яка, крім власне нетканих матеріалів, виготовляє також вату швейну.

| 1 | - ВАТ „Пульсар” | 7 | - ВАТ „Архаянка” |

| 2 | - ІП „Альтеко” | 8 | - ВАТ „Могилів-Подільська фабрика нетканих матеріалів” |

| 3 | - ЗАТ „Піонтекс” | 9 | - ЗАТ "Фабрика технічних тканин "Технофільтр"" |

| 4 | - ТОВ „Велам” | 10 | - ЗАТ "Ватин" |

| 5 | - ЗАТ „Фант” | 11 | - ТОВ "Іскож" |

| 6 | - ЗАТ „Харків-Текстиль” | 12 | ЗАТ КСК "Чексіл" |

Рис.2.2 Географічне розташування виробників нетканих матеріалів

Проаналізувавши схему географічного розташування основних гравців на ринку нетканих матеріалів України, можна сказати, що найбільше підприємств даної галузі сконцентровано у Центральному та Західному регіонах. Велика концентрація підприємств, які займаються виробництвом нетканих матеріалів у м. Києві та Київській області пов’язана з тим, що столиця - це найбільш розвинена частина країни, тут зосереджена велика кількість промислових підприємств, як споживачів продукції даної галузі, так і постачальників, які забезпечують виробників нетканих матеріалів необхідною сировиною.

2.2 Аналіз зовнішнього та внутрішнього середовища підприємства

2.2.1 Дослідження та аналіз ринків збуту

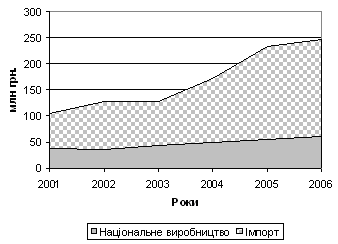

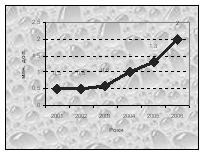

Український ринок нетканих матеріалів демонструє достатньо високі темпи росту. Адже неткані матеріали недорогі і легко пристосовуються до вимог, які встановлюються до них в промисловості та побуті. Ємність українського ринку з урахуванням обсягів національного виробництва, імпорту та експорту даних товарів проілюстровано на рис.2.3 За останні роки спостерігається тенденція до зростання ємності цього ринку в Україні. Однак це зростання забезпечується не суттєвим збільшенням обсягів національного виробництва, а за рахунок експансії імпорту. Характерною рисою українського ринку нетканих матеріалів в наш час є дуже велика перевага імпортних товарів даної галузі над такими ж товарами вітчизняного виробництва. У даний період обсяги імпорту нетканих матеріалів перевищують обсяги національного виробництва у 3,7 рази. На жаль, темпи приросту внутрішнього виробництва нетканих матеріалів в нашій державі протягом 2002-2007 рр. дуже суттєво поступаються темпам приросту імпорту.

|

|

Рис.2.3 Ємність ринку нетканих матеріалів України

|

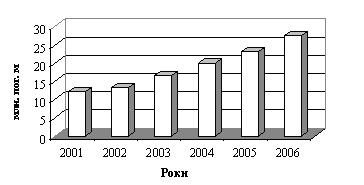

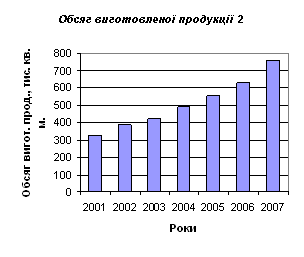

Відповідно до даних Державного Комітету Статистики України обсяги виробництва нетканих матеріалів в Україні протягом 2002-2007 рр. зростали рівномірно. Динаміка випуску товарів класу "Матеріали неткані" у 2002-2007 рр. в натуральному вимірі подана на рис.2.4

Рис.2.4 Динаміка випуску нетканих матеріалів

Випуск нетканих матеріалів стабільно зростав приблизно на 21% щороку.

Досліджуючи ринок нетканих матеріалів в Україні, виявлено, що деякі вітчизняні виробники нетканих волокон не лише освоїли національний ринок, а й вийшли на закордонні ринки збуту.

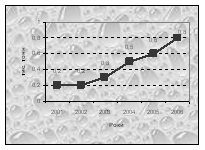

Рис.2.5 Обсяги експорту нетканих матеріалів

Але при цьому необхідно зазначити, що протягом останнього часу обсяги експорту українських нетканих матеріалів є надзвичайно низькі. Це обумовлено дуже низькою конкурентоспроможністю вітчизняної продукції даної галузі у порівнянні з нетканими матеріалами, що експортуються з Китаю та інших країн, характерними особливостями яких є низькі ціни поряд з невисоким рівнем якості товарів. Однак, не зважаючи на це, помітною є тенденція до незначного підвищення обсягів експорту нетканих матеріалів з України, яка показана на рис.2.5

В рамках даного ринку виділимо окремі сегменти та визначимо основних споживачів нетканих матеріалів (табл.2.1).

Таблиця 2.1

Сегментація ринку нетканих матеріалів

|

№ п/п |

Назва сегменту | Галузь промисловості, де застосовуються товари сегменту | Споживачі |

| Сегмент 1 | Ринок ватину | Меблева, швейна, металургійна промисловість та соціальний комплекс | Підприємства, які виготовляють меблі, спецодяг, сталеві двері і прасувальні дошки. |

|

Закінчення табл.2.1 |

|||

| Сегмент 2 | Ринок синтепону | Меблева, швейна, взуттєва промисловість та соціальний комплекс | Фірми, що здійснюють виробництво меблів, ковдр, покривал, взуття та м’яких іграшок. |

| Сегмент 3 | Ринок фільтрувальних полотен | Молокопереробна, харчова, цукрова, цементна, гірничо-видобувна, автомобільна, целюлозно-паперова, мукомельна промисловість | Виробники соків, цукру, цементу, автомобілів, паперу, муки та переробники молочної продукції. |

| Сегмент 4 | Ринок постільної групи (подушки, ковдри, матраци) | Соціальний комплекс | Підприємства рекреаційного господарства, дитячі садки, школи-інтернати, тюрми. |

| Сегмент 5 | Ринок технічних полотен (геотекстиль) | Будівельна промисловість та агропромисловий комплекс | Підприємства, які займаються будівництвом автомагістралей, будинків, фермерські та садові господарства. |

| Сегмент 6 | Ринок підоснов для лінолеуму | Хімічна промисловість | Фірми, що виробляють лінолеум. |

Протягом досліджуваного періоду зростав обсяг реалізації товарів усіх сегментів ринку нетканих матеріалів. Обсяги реалізації в середньому зростали на 12,8%. Динаміка обсягів реалізації приведена в таблиці 2.2

Таблиця 2.2

Обсяги реалізації нетканих матеріалів за сегментами

|

Роки Показники |

2002 | 2003 | 2004 | 2005 | 2006 |

2007 |

| Обсяг реалізації нетканих матеріалів, млн. грн. | 39,3 | 31,4 | 32,5 | 32,7 | 43,7 |

71,6 |

|

Обсяг реалізації нетканих матеріалів за сегментами ринку, млн. грн.: |

||||||

| - ринок ватину | 12,97 | 9,73 | 10,40 | 10,43 | 13,98 |

20,05 |

| - ринок синтепону | 9,83 | 8,16 | 8,61 | 8,67 | 12,67 |

19,33 |

| - ринок фільтрувальних полотен | 3,93 | 3,45 | 3,90 | 3,92 | 4,37 |

9,31 |

| - ринок постільної групи (подушки, ковдри, матраци) | 7,86 | 6,91 | 7,15 | 7, 19 | 8,74 |

15,04 |

| - ринок технічних полотен | 1,97 | 1,88 | 0,98 | 1,01 | 1,75 |

3,58 |

|

- ринок підоснов для лінолеуму |

2,75 |

1,26 |

1,46 |

1,47 |

2, 19 |

4,30 |

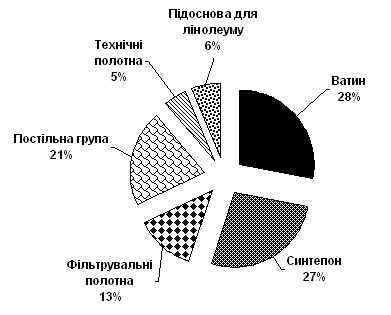

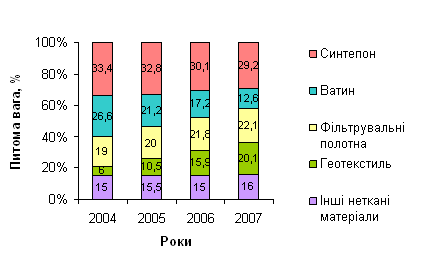

Отже, аналізуючи дані за 2007 рік (див. рис.2.6), бачимо, що найбільша доля реалізованих нетканих матеріалів припадає на ватин (28%), на другому місці - синтепон (27%), за ними - ринок постільної групи (21%), фільтрувальні полотна (13%), підоснови для лінолеуму і найменшу частку займають технічні полотна (5%).

Рис.2.6 Обсяг реалізації нетканих матеріалів за основними сегментами у 2007 році

2.2.2 Аналіз конкурентного середовища

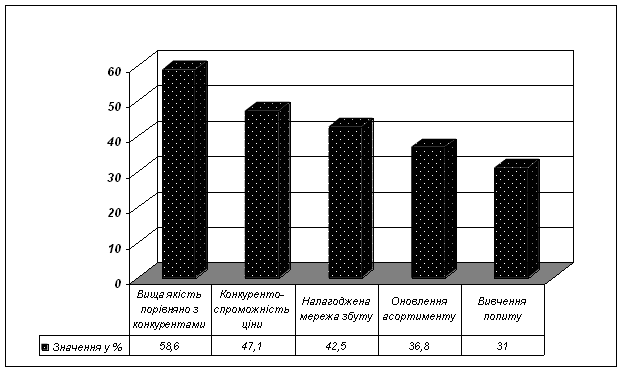

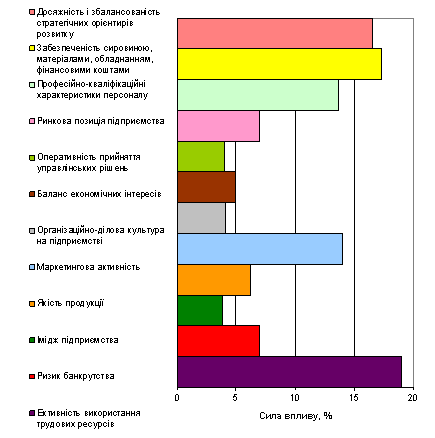

За даними дослідження щодо діагностики секторів текстильної промисловості, яке проводило ВГО „Українська асоціація маркетингу” в п’ятірку провідних конкурентних переваг підприємств сектора нетканих матеріалів на внутрішньому ринку ввійшли: конкурентоспроможні ціни (58,6%), вища якість порівняно з конкурентами (47,1%), налагоджена мережа збуту (42,5%), оновлення асортименту (36,8%) та вивчення попиту (31,0%) (рис.2.7).

Рис.2.7 Конкурентні переваги підприємств сектору нетканих матеріалів

Для аналізу конкуренції вітчизняних підприємств в галузі нетканих матеріалів використаємо спеціальний інструмент - карту стратегічних груп. До стратегічних груп увійдуть ті підприємства, які займають близькі позиції на ринку та конкурують між собою на основі одних і тих самих конкурентних переваг. Отже, спочатку визначимо параметри, що використовуються при формуванні стратегічних груп: цінова політика; подібний асортимент продукції; наявні виробничі потужності; один інтервал параметрів “ціна-якість”; географічне поле діяльності; технічний рівень обладнання.

Тепер оберемо дві найсуттєвіші характеристики вітчизняних підприємств галузі - це цінова політика та подібний асортимент продукції. Для побудови карти використаємо таблицю 2.3 Отже, п’ятеро нижченаведених підприємств, представлених у таблиці, об’єдналися у одну стратегічну групу. Посилення або послабленням позицій цих підприємств може бути пов’язано з набуттям або втратою окремих конкурентних переваг.

Таблиця 2.3

Стратегічна група конкурентів

| Назва підприємства | Рівень цін | Асортимент продукції | Обсяги продажу у 2006 р., тис. грн | Доля ринку (станом на 2006 рік) |

| ВАТ „Пульсар” | Нижчі за середньога-лузеві | Ватин, синтепон, технічні та фільтрувальні полотна | 5012,2 | 7% |

| ІП „Альтеко” | Середньога-лузеві | Ватин, синтепон, технічні та фільтрувальні полотна | 2864,1 | 4% |

| ТОВ „Велам” | Середньога-лузеві | Ватин, синтепон, технічні, фільтрувальні полотна, постільна група | 4296,3 | 6% |

| ЗАТ „Піонтекс” | Середньога-лузеві | Ватин, синтепон, технічні, фільтрувальні полотна, постільна група | 4074,4 | 5,7% |

Отже, з таблиці 2.3 можна зробити наступні висновки:

1. Основними вітчизняними конкурентами ЗАТ „Піонтекс" на ринку нетканих матеріалів України є такі підприємства, як ВАТ „Пульсар", ІП „Альтеко", ТОВ „Велам".

2. ВАТ „Пульсар” є досить сильним конкурентом за обсягами продажу нетканих матеріалів, тому набуття додаткових конкурентних переваг може дати йому змогу стати впевненим лідером з продажу серед вітчизняних товаровиробників.

3. ТОВ „Велам” хоч і не лідирує за обсягами продажу, та має вже досить потужну рекламу. Оскільки у 2006 році підприємство отримало Міжнародний сертифікат ISO 2001: 2000, 2004р. №S2004.5785/02, можна зробити висновок, що досить велика кількість споживачів зверне увагу на товари саме цієї марки.

Вивчення можливої поведінки найближчих конкурентів є безперечно необхідним. Звичайно, і ЗАТ „Піонтекс" звертає увагу на дії своїх конкурентів та враховує їх у процесі своєї діяльності. Передбачити найближчі кроки конкурентів іноді не дуже легко, але можливо. Взагалі, це завдання є першочерговим у керівництва компанії, оскільки основні конкуренти ведуть досить агресивну політику.

Для забезпечення своєї конкурентоспроможності кожне підприємство повинно ідентифікувати власні конкурентні можливості та розробити стратегію у відповідності до ключових факторів успіху (КФУ). Наведемо основні КФУ для галузі нетканих матеріалів: технологія (нове устаткування, інновації у процесі виробництва); виробництво (низька собівартість продукції, її якість, високий ступінь використання виробничих потужностей, вигідне міцезнаходження підприємства, висока продуктивність праці); висока якість обслуговування; високий рівень професіоналізму керівництва та робітників; інші фактори (сприятливий імідж тощо).

Щоб визначити свої КФУ, відповідно до підходу запропонованого Р. Грантом, підприємство повинно відповісти на такі два головні запитання чого хочуть покупці і що потрібно зробити, щоб вижити у конкурентній боротьбі. Ідентифікація КФУ для ЗАТ „Піонтекс" представлена у табл.2.4

Таблиця 2.4

Визначення ключових факторів успіху ЗАТ „Піонтекс"

| Чого хочуть покупці? | Як підприємство виживає в конкурентній боротьбі? | Ключові фактори успіху |

| Низькі ціни | Більш низькі витрати | Використання сучасного високотехнологічного устаткування та технологій. |

| Налагоджена система роботи за рахунок ефективного використання трудових ресурсів. | ||

| Висока якість продукції | Моніторинг якості | Ефективний менеджмент націлений на постійний контроль якості продукції. |

| Відповідність продукції потребам клієнта | Широкий асортимент продукції з можливостями індивідуального замовлення її характеристик | Виробництво широкого асортименту нетканих матеріалів на сучасному обладнанні, яке дозволяє виготовляти продукцію з широким діапазоном зміни її певних характеристик. |

| Постійний моніторинг потреб клієнтів. |

Далі проведемо аналіз використання можливостей ЗАТ „Піонтекс" у відповідності з визначеними ключовими факторами успіху. При цьому присвоїмо кожному КФУ ваговий коефіцієнт (табл.2.5).

Таблиця 2.5

Оцінка діяльності ЗАТ „Піонтекс" щодо використання КФУ

| № п/п | КФУ | Ваговий коефіцієнт | Оцінка за 10-бальною шкалою | Зважена оцінка |

| 1 | Використання сучасного високо-технологічного устаткування та технологій. | 0,3 | 7 | 2,1 |

| 2 | Налагоджена система роботи за рахунок ефективного використання трудових ресурсів. | 0,35 | 5 | 1,75 |

| 3 | Ефективний менеджмент націлений на постійний контроль якості продукції | 0,25 | 8 | 2 |

| 4 | Виробництво широкого асортименту нетканих матеріалів на сучасному обладнанні, яке дозволяє виготовляти продукцію з певним діапазоном зміни її певних характеристик. | 0,1 | 8 | 0,8 |

| Сума | 66,5% | |||

Далі повторимо процедуру, звернувши увагу на найближчих конкурентів (табл.2.6).

Таблиця 2.6

Порівняльна оцінка діяльності конкурентів у відповідності з КФУ

| КФУ | Ваговий коефіцієнт | ВАТ „Пульсар” | ТОВ „Велам” | ІП „Альтеко” | ||||

| Абсолютне | Зважене | Абсолютне | Зважене | Абсолютне | Зважене | |||

| 1 | 0,3 | 8 | 2,4 | 8 | 2,4 | 7 | 2,1 | |

| 2 | 0,35 | 7 | 2,45 | 6 | 2,1 | 6 | 2,1 | |

| 3 | 0,25 | 8 | 2 | 8 | 2 | 6 | 1,5 | |

| 4 | 0,1 | 8 | 0,8 | 6 | 0,6 | 5 | 0,5 | |

| Сума | 76,5% | 71% | 62% |

|

||||

Отже, як видно з таблиці 2.6 однакові конкурентні переваги за рахунок використання сучасного високотехнологічного устаткування та технологій мають ВАТ „Пульсар” і ТОВ „Велам”. А ІП „Альтеко” має нижчі однакові з ЗАТ „Піонтекс" значення за даним КФУ. Це свідчить про те, що компанії теж використовують високотехнологічне устаткування, але, можливо, не досить вдало. Конкурентні переваги за рахунок ефективного використання трудових ресурсів має ВАТ „Пульсар". Всі інші підприємства мають дещо нижчі оцінки, однак вони також можуть використати цей КФУ для підвищення стану конкурентоспроможності. Ключовим фактором успіху щодо здійснення ефективного менеджменту націленого на постійний контроль якості продукції однаково та вдало користуються ВАТ „Пульсар", ТОВ „Велам” і ЗАТ „Піонтекс”. ІП „Альтеко” не досить ефективно користується даним КФУ. Щодо останнього КФУ, то ВАТ „Пульсар” і ЗАТ „Піонтекс" мають однаково високі позиції, дещо нижчий результат у ТОВ „Велам”, а ІП „Альтеко” користується даним КФУ найменш ефективно.

Для усунення наявних слабких місць ЗАТ „Піонтекс”, ефективного використання його існуючого потенціалу, нейтралізації можливих ризиків та використання додаткових шансів використаємо елементи SWOT-аналізу. Результати аналізу факторів відобразимо в таблиці 2.7

2.2.3 Сильні та слабкі сторони підприємства

Визначимо сильні та слабкі сторони ЗАТ „Піонтекс" (табл.2.7).

Таблиця 2.7

|

Зовнішнє середовище Внутрішнє середовище |

Можливості | Загрози |

| 1. Протекціоністські заходи з боку держави щодо захисту вітчизняних виробників нетканих матеріалів від неконтрольованого імпорту. | 1. Обмежені можливості збуту продукції на внутрішньому ринку внаслідок експансії імпорту. | |

| 2. Вдосконалення національного законодавства, створення прозорого та передбачуваного бізнес-середовища. | 2. Обмеженість вітчизняної сировинної бази (бавовни, вовни). | |

| 3. Лібералізація ринку фінансових і банківських послуг. | 3. Зменшення частки трудових ресурсів з вищою технічної освітою на ринку робочої сили. | |

| 4. Розширення ринків збуту за рахунок використання нетканих матеріалів у все нових сферах. | 4. Відсутність державної нормативної бази щодо використання певних видів нетканих матеріалів у будівництві автодоріг та магістралей. | |

| 5. Рейдерство. | ||

| Сильні сторони | ||

| 1. Вигідне географічне розташування підприємства по відношенню до постачальників та споживачів. |

Поле СіМ Завоювання лідерських позицій на ринку нетканих матеріалів України; Розробка та виробництво нових видів нетканих матеріалів; Вихід на закордонні ринки збуту продукції. |

Поле СіЗ Швидке реагування спеціалістів на зміни потреб споживачів. Підвищення рівня ЗП працівників; Налагодження партнерських відносин з іноземними постачальниками. |

| 2. Рівень освіти осіб, які займають посади вищих керівників відповідає європейським стандартам. Більшість з них мають стаж роботи у компанії від 5 до 10 років. | ||

| 3. Виробництво широкого асортименту нетканих матеріалів здійснюється на оновленому обладнанні, що забезпечує високий рівень якості продукції. | ||

| 4. Високий професіоналізм інженерно-технічного персоналу. | ||

| Слабкі сторони | ||

| 1. Нестача власних оборотних коштів. |

Поле СЛіМ Підтримання високого іміджу підприємства за рахунок виробництва товарів відповідно до смаків споживачів; Отримання конкурентних переваг за рахунок оптимізацРї структури продукції; Організація ефективної реклами. |

Поле СЛіЗ Підвищення ефективності використання трудових ресурсів; Збільшення мотивованості кадрів для більш продуктивної роботи; Підвищення зацікавленості персоналу у веденні конкурентної боротьби. Підвищення обізнаності споживачів про продукцію підприємства |

| 2. Невідповідність структури обсягу продукції з вимогами ринку. | ||

| 3. Низька рекламна активність. | ||

| 4. Невисокий рівень інноваційного розвитку. | ||

| 5. Помірний рівень мотивації робітників. |

Отже, аналізуючи результати аналізу необхідно сказати, що ЗАТ „Піонтекс" має як сильні, так і слабкі сторони. Для того, щоб усунути наявні слабкі місця і ефективно використовувати свій потенціал керівництво підприємства має здійснити заходи щодо розвитку фабрики, провівши діагностику рівня розвитку товариства.

2.3 Оцінка рівня розвитку підприємства

Протягом останніх п’яти років ЗАТ ”Піонтекс" нарощувало обсяги виробництва і темпи росту в середньому склали 116,3%. В 2007 р. в порівнянні з 2000 р. обсяги виробництва зросли в 6 разів. Подальше зростання виробленої продукції можна здійснити за рахунок збільшення чисельності працюючих на виробництві, підвищення продуктивності праці, покращання умов праці та збільшення заробітної плати.

В результаті аналізу діяльності підприємства були визначені головні стратегічні цілі ЗАТ ”Піонтекс”:

збільшення обсягів виробництва;

підвищення рентабельності виробництва за рахунок зростання продуктивності праці;

оптимізація структури продукції у відповідності з вимогами ринку.

Для оцінки рівня економічного розвитку підприємства необхідно грамотно сформулювати стратегію і чітко визначені стратегічні цілі. Анкетування та інтерв’ювання керівництва ЗАТ „Піонтекс”, а також детальне ознайомлення з умовами і методами роботи дозволили скласти ЗСП для підприємства (табл.2.8).

Таблиця 2.8

ЗСП для підприємства ЗАТ „Піонтекс”

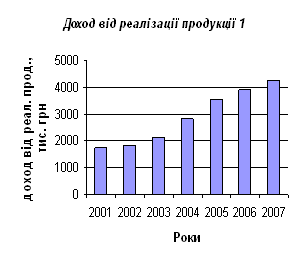

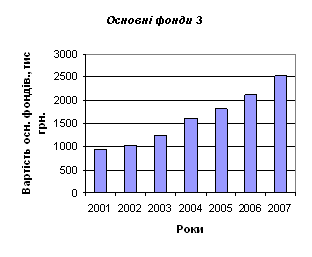

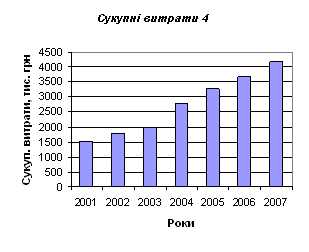

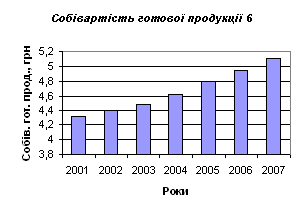

| Складова ЗСП | Стратегічна ціль | Показник |

|

Фінанси |

Підвищення прибутку Збільшення обсягів виробництва Підтримка стабільності |

Доход від реалізації продукції Обсяг виготовленої продукції Сукупні витрати Основні фонди |

|

Клієнти |

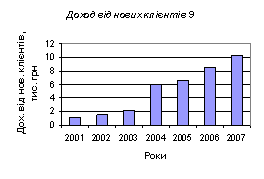

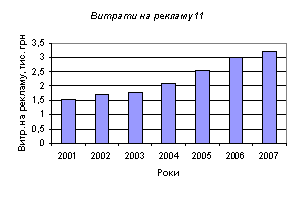

Розширення долі внутрішнього ринку Чітке виконання замовлень клієнтів |

Доход від нових клієнтів Збитки від втрати клієнтів Витрати на рекламу |

|

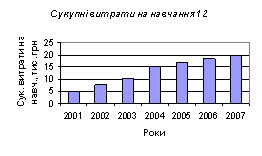

Бізнес-процеси |

Виробництво нових видів продукції Виконання нестандартних замовлень |

Собівартість готової продукції Витрати на розробку нових видів продукції Продуктивність праці Сукупні витрати на виробничо-технічний розвиток |

|

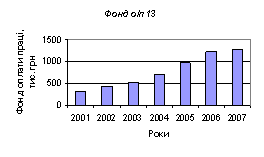

Навчання та розвиток персоналу |

Зростання професіоналізму працівників |

Сукупні витрати на навчання Фонд оплати праці |

Після аналізу фінансових звітностей та іншої інформації щодо діяльності ЗАТ „Піонтекс" отримаємо чисельні значення для визначення поточного, цільового та прогнозного станів і обчислення інтегрованого показника розвитку (табл.2.9 - 2.11).

Таблиця 2.9