Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Уплата лесных платежей на примере ОАО "Лесосибирский ЛДК №1"

Дипломная работа: Уплата лесных платежей на примере ОАО "Лесосибирский ЛДК №1"

ВВЕДЕНИЕ

Лес — огромное национальное богатство и пользоваться богатствами «зеленого океана» надо разумно, по-хозяйски, стремясь не только к получению максимального экономического и экологического эффекта, но и их сохранению и приумножению.

К сожалению, за последние десятилетия произошло сокращение лесного покрова планеты из-за расчистки лесных площадей под сельскохозяйственное пользование, а также чрезмерных рубок в ряде обширных регионов. Наблюдается ослабление и гибель лесов в результате загрязнения окружающей среды и пожаров.

В условиях нарастающего кризиса, когда за счет бурного развития промышленности и урбанизации идет заметное потепление климата, накопление углекислого газа в атмосфере, мировая общественность поднимает голос в защиту зеленого покрова Земли, и прежде всего лесов.

Территория лесного фонда является объектом ведения лесного хозяйства. Лесное хозяйство — отрасль материального производства, занимающаяся главным образом и побочным пользованием леса, его воспроизводством, ведением охотничьего хозяйства, проведением мероприятий по сохранению и усилению «невесомых» полезностей леса и другими видами деятельности, связанными с лесом и охраной окружающей среды. Лесное хозяйство в нашей стране ведется в разнообразных лесорастительных зонах.

Поскольку леса России занимают четвертую часть всех лесов планеты, удельный вес в средообразующих процессах на Земле весьма высок; они имеют огромное значение для обеспечения экологической безопасности и устойчивости социально-экономического развития нашей страны и всего мирового сообщества.

Довольно длительное время (с 01.01.1999 г. по 01.01.2005 г.) система налогов и сборов предусматривала взимание лесного налога. В существующей налоговой системе этот налог отсутствует. Многочисленные дискуссии о природе платежей за использование лесных ресурсов привели к тому, что их вывели из состава налогов и сборов, регулируемых Налоговым кодексом. Лесные платежи в настоящее время регулируются Лесным кодексом. При этом понятие "лесные платежи" заменено понятием "плата за пользование лесными участками" (ст. 73 ЛК РФ), или "арендная плата".

По сути, лесные платежи имеют разветвленную структуру и являются, с одной стороны, разновидностью налога на использование природных ресурсов, а с другой стороны, представляют собой сборы за лесопользование.

В пользу признания лесных платежей как налоговых относится и следующее положение: в НК РФ установлены отдельные виды налогов, водный налог, налог за пользование природными ресурсами, такой как, налог на добычу полезных ископаемых (НДПИ) и др. НДПИ и платежи за пользование лесными ресурсами по сути своей являются экономически однородными, но каждый из них имеет свои особенности, определяемые природой объекта налогообложения, главным образом, тем, что один из ресурсов является невозобновляемым (полезные ископаемые), а другой (лесные ресурсы) - возобновляемым.

Поэтому в 1997 году Правительством РФ был принят Лесной кодекс Российской Федерации. Очевиден тот факт, что лесные ресурсы могут существенно влиять на экономику как минимум 40 субъектов Российской Федерации, а это не только доходы от платежей за лесопользование, но и возможность развития всех промышленных циклов, т.е. загрузки производственных мощностей по всей цепочке: от переработки первичного сырья до выпуска готовой продукции. А значит, и последующие дополнительные доходы в экономику регионов и государства в целом.

В настоящее время отношения по аренде земельных участков, находящихся в государственной или муниципальной собственности, широко распространены. На практике арендаторы таких участков сталкиваются с тем, что орган местного самоуправления, руководствуясь «общественными интересами» стремится получить от промышленных предприятий максимальную прибыль, в связи с чем периодически в одностороннем порядке повышает арендную плату. Такое повышение ведет к значительному увеличению расходов и часто становится критическим для ведения бизнеса.

Вопрос о правовой природе того или иного обязательного платежа является не только предметом научно-исследовательских работ и чисто теоретических споров, но и имеет решающее значение для правоприменительной практики, так как отнесение, например, лесных податей (о которых и пойдет речь в данной работе) к платежам налогового или неналогового характера позволяет определить правовой режим и особенности их установления и взимания, к которым в зависимости от правовой природы платежа законодателем предъявляются особые требования, все это обуславливает актуальность выбранной темы.

Целью выпускной квалификационной работы является изучение системы взимания лесных платежей за пользование лесными ресурсами.

Для достижения данной цели необходимо решить следующие задачи:

1. Раскрыть сущность лесных платежей;

2. Изучить правовую природу платежей за пользование лесным фондом;

3. Выделить основные причины не уплаты лесных платежей и определить пути устранения;

4. Рассмотреть порядок уплаты лесных платежей на примере лесоперерабатывающего предприятия ОАО «Лесосибирский ЛДК №1».

Объектом исследования выступает Открытое акционерное общество «Лесосибирский ЛДК №1», а в частности уплата лесных платежей за пользованием лесными ресурсами и лесным фондом.

Предметом исследования будут служить лесные платежи взимаемые с пользователей лесными угодьями.

Для написания выпускной квалификационной работы использованы методы сбор данных, сравнение, анализ, выделение и обобщение.

1. ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ЛЕСНЫМИ РЕСУРСАМИ, ЛЕСНЫМИ ФОНДАМИ

С отменой Закона РФ "Об основах налоговой системы РФ" из действовавшей системы налогов и сборов исчезли лесные подати, т.к. никакие виды платежей за пользование лесным фондом не предусмотрены Налоговым кодексом РФ. Однако в РФ продолжает действовать система платежей за пользование лесным фондом, урегулированная лесным и иным законодательством, а также подзаконными актами.

Согласно ст. 86 ЛК РФ граждане имеют право бесплатно находиться на территории лесного фонда и лесов, не входящих в лесной фонд, собирать для собственных нужд дикорастущие плоды, ягоды, орехи, грибы, другие пищевые лесные ресурсы, лекарственные растения и техническое сырье, участвовать в культурно-оздоровительных, туристических и спортивных мероприятиях, охотиться.

1.1 Арендная плата и рентные платежи за пользованием лесными ресурсамиВ соответствии с ЛК РФ лесопользование является платным. ЛК РФ устанавливает два вида платежей за пользование лесным фондом: лесные подати и арендную плату. Лесные подати взимаются при краткосрочном пользовании участками лесного фонда, а арендная плата – когда участки лесного фонда передаются в аренду. Для того чтобы стало все понятно, в начала мы рассмотрим арендную плату.

Объектом аренды могут быть только лесные участки, прошедшие государственный кадастровый учет. По договору аренды использование лесов допускается в целях:

1. заготовки древесины;

2. заготовки живицы;

3. заготовки и сбора недревесных лесных ресурсов;

4. заготовки пищевых лесных ресурсов и сбора лекарственных растений;

5. ведения охотничьего хозяйства и осуществления охоты;

6. создания лесных плантаций и их эксплуатации.

Договор аренды на участок лесного фонда может быть заключен на срок от 10 до 49 лет, а в случаях использования лесов для выполнения работ по геологическому изучению недр, для разработки месторождений полезных ископаемых, для строительства и эксплуатации водохранилищ, иных искусственных водных объектов, для строительства, реконструкции, эксплуатации линий электропередач, связи, дорог, трубопроводов – на срок от 1 года до 49 лет (ст. 72 ЛК РФ). Право аренды предоставляется только по результатам лесных торгов (аукционов), на которых и определяется конкретная величина платежей (ст. 74 ЛК РФ). Исключение – случаи предоставления участков лесного фонда в целях, не связанных с ведением лесного хозяйства и осуществлением лесопользования (ст. 43 - 45 ЛК РФ).

Размер арендной платы рассчитывается на основе минимального размера арендной платы, устанавливаемого:

1. при изъятии лесных ресурсов и определяемого как произведение ставки платы за единицу объема и объема изъятия лесных ресурсов на арендуемом участке;

2. без изъятия лесных ресурсов и определяемого как произведение ставки платы за единицу площади лесного участка и размера его арендуемой площади;

3. для аренды лесного участка, находящегося в федеральной собственности, собственности субъекта Российской Федерации, муниципальной собственности, ставки платы за единицу объема лесных ресурсов и ставки платы за единицу площади лесного участка устанавливаются соответственно Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Ставки платы по договору аренды за единицу – 1 м3 или 1 га - устанавливаются Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления с учетом того, в чьей собственности находятся лесные участки (ст. 73 ЛК РФ).

Порядок зачисления платы за пользование лесным фондом. Лесопользователи вносят лесные подати в виде разовых (при малых объемах вырубки) или регулярных платежей в течение всего срока действия документа, разрешающего пользоваться лесом[1]. Плата полностью вносится в доход бюджета в том календарном году, на который выделен лесосечный фонд, в следующие сроки: 15 февраля, 15 сентября, 15 ноября, 15 декабря - по 15%; 15 марта, 15 апреля, 15 июня, 15 июля - по 10%.

Порядок подготовки и заключения договора аренды лесного участка, находящегося в государственной или муниципальной собственности, и форма примерного договора аренды лесного участка утверждаются Правительством РФ (ст. 74 ЛК РФ).

Территориальные органы и подведомственные организации Федерального агентства лесного хозяйства до утверждения в установленном порядке ставок лесных податей при предоставлении участков лесного фонда по договорам аренды и (или) в краткосрочное пользование руководствуются с 1 января 2005 г. ставками лесных податей, установленными органами государственной власти субъектов РФ, действовавшими в 2004 г., с коэффициентом 1.1.

Размер арендной платы, порядок, условия и сроки ее внесения определяются договором аренды участка лесного фонда (ст. 105 ЛК РФ). По договору аренды участка лесного фонда, лесхоз федерального органа исполнительной власти в области лесного хозяйства (Федеральное агентство лесного хозяйства) или осуществляющая ведение лесного хозяйства организация органа исполнительной власти субъекта РФ (арендодатель) обязуется предоставить лесопользователю (арендатору) участок лесного фонда за плату на срок от 1 года до 99 лет для осуществления одного или нескольких видов лесопользования (ст. 31 ЛК РФ).

Участки лесного фонда предоставляются в аренду по результатам лесных конкурсов. Предоставление участков лесного фонда в аренду должно осуществляться гласно с учетом интересов населения, проживающего на соответствующей территории. Участки лесного фонда, переданные в аренду, не подлежат переходу в собственность арендатора по истечении срока аренды[2]. Выкуп арендованных участков запрещается (ст. 34 ЛК РФ).

Статьей 35 ЛК РФ установлен порядок проведения лесных конкурсов.

На федеральном уровне в настоящее время действует постановление Правительства РФ от 24 марта 1998 г. № 345 «Об утверждении Положения об аренде участков лесного фонда». Согласно этому акту арендная плата взимается за те же виды лесопользования, что и лесные подати.

Не допускается аренда участков лесного фонда на территориях государственных природных заповедников.

Арендатор обязан своевременно вносить арендную плату за пользование участком лесного фонда, размер и порядок внесения которой определяются договором аренды.

Размер арендной платы устанавливается по соглашению сторон с учетом вида лесопользования, размера участка, годового размера лесопользования на арендуемом участке лесного фонда и действующих ставок лесных податей за данный вид лесопользования.

Арендная плата устанавливается за весь арендуемый участок лесного фонда как сумма платежей по видам лесопользования, предусмотренным договором аренды.

При заготовке древесины в порядке рубок главного пользования арендная плата не может быть меньше размера, исчисленного по минимальным ставкам платы за древесину, отпускаемую на корню[3]. Арендная плата взимается исходя из установленного ежегодного размера отпуска древесины (живицы) на участке лесного фонда, переданном в аренду.

За древесину, заготавливаемую арендатором при рубках промежуточного пользования на участке лесного фонда, переданном ему в аренду для осуществления рубок главного пользования, арендная плата не взимается.

Арендная плата взимается при длительном пользовании участками лесного фонда, что составляет от 10 до 49 лет.

Договор аренды участка лесного фонда заключается в письменной форме и считается заключенным с момента государственной регистрации (ст. 32 ЛК РФ, п. 3 ст. 433 ГК РФ).

При возникновении не зависящих от арендатора обстоятельств, приведших к существенному ухудшению условий лесопользования, предусмотренных договором аренды, или состояния участка лесного фонда, арендатор вправе потребовать замены участка (части участка) лесного фонда, либо увеличения размера арендуемого участка, либо соответствующего уменьшения арендной платы, но не ниже уровня годового платежа, исчисленного по минимальным ставкам платы за древесину, отпускаемую на корню, если иное не предусмотрено законом[4].

Приказом Министерства юстиции РФ от 23 января 2002 г. № 18 утверждена Инструкция «О порядке государственной регистрации договоров аренды, безвозмездного пользования, концессии участков лесного фонда (леса) и прав на участки лесного фонда (леса)». Согласно этой Инструкции органы государственной власти субъектов РФ могут устанавливать ограничения для договоров аренды.

Величина арендной платы, как и размер лесных податей, зависит от местоположения арендуемого участка лесного фонда, качества и количества его лесных ресурсов. Согласно договору об аренде арендная плата может включать в себя ряд дополнительных показателей, таких, как добавочные затраты лесопользователя на расширенное воспроизводство изымаемого лесного ресурса.

В соответствии с п. 70 «Правил отпуска древесины на корню в лесах РФ», утвержденным постановлением Правительства РФ от 1 июня 1998 г. №551, при отпуске древесины на корню на участках лесного фонда, переданных в аренду, в лесорубочном билете по каждой лесосеке указывается стоимость древесины, исчисленная по минимальным ставкам, размер арендной платы в лесорубочном билете не указывается.

При аренде участка лесного фонда за один и тот же вид пользования не могут уплачиваться одновременно и арендная плата, и лесные подати.

В начальный период освоения участка лесного фонда для заготовки древесины (период создания и развития производственных мощностей) размер арендной платы устанавливается в соответствии с объемами заготовки древесины, которые определены в договоре аренды. Продолжительность начального периода освоения участка устанавливается в договоре, однако этот срок не может превышать 3 лет.

При передаче участков лесного фонда для нужд охотничьего хозяйства ставки арендной платы устанавливаются исходя из фактического качества охотничьих угодий, сдаваемых в аренду.

Арендная плата за участки лесного фонда, переданные в аренду для культурно-оздоровительных, туристических и спортивных целей, рассчитывается исходя из ожидаемых расходов арендатора и нормальной для этого вида деятельности рентабельности.

В соответствии со ст. 31 ЛК РФ аренда участков лесного фонда, а значит, и арендная плата как ее элемент, регулируется ЛК РФ, гражданским законодательством и Положением об аренде участков лесного фонда, утвержденного постановлением Правительства РФ.

В Концепции развития лесного хозяйства Российской Федерации на 2003-2010 годы, одобренной распоряжением Правительства РФ от 18.01.2003 № 69-р, отмечалась необходимость совершенствования экономического механизма в лесном секторе в целях увеличения лесного дохода и введения в действие эффективной системы финансирования лесохозяйственных мероприятий. Предусматривалось, что осуществление кадастровой оценки лесного фонда позволит на эколого-экономической основе:

1. выбирать наиболее эффективные направления в использовании лесных ресурсов;

2. планировать с учетом перспективного спроса доходность лесопользования;

3. обоснованно определять условия и размер платежей за пользование лесным фондом.

Лесной фонд относится к категории возобновляемых природных ресурсов, поэтому его эффективное использование может, не нанося ущерба окружающей среде, обеспечить существенно более высокий уровень доходов по сравнению с доходами, получаемыми в нынешних условиях. Действительно, вклад лесного сектора в экономику страны не соответствует ресурсному потенциалу лесов. Так, на долю Российской Федерации, владеющей почти четвертью мировых лесных ресурсов, приходится всего немногим более 3% вывозки древесины и столько же мировой лесной продукции. Расчетная лесосека используется менее чем на четверть, а доля лесной продукции в валовом внутреннем продукте не превышает 3%.

Рассмотрим также другой вопрос: насколько форма собственности на леса влияет на эффективность его использования. Если признать, что общество должно быть главным собственником лесного фонда и получателем лесной ренты, то основным собственником лесов и земель лесного фонда должно оставаться государство. Эта точка зрения весьма популярна среди многих экспертов.

Технически изъятие лесной ренты во многих странах решается через механизм, контролирующий финансовые потоки в лесном секторе, объединяющем всех партнеров по сквозной технологической цепочке. Для реализации такого механизма создается соответствующая структура. В Канаде, например, созданные организационные звенья объединяют представителей государственных органов управления лесами, самих лесопользователей, а также финансовые и налоговые службы.

Заслуживает также внимания и опыт ФРГ, Чехии, Польши, Латвии и Эстонии. Сформированный в этих странах конкурентоспособный рынок лесных ресурсов в сочетании с государственным регулированием обеспечивает изъятие и распределение лесной ренты в интересах собственника - государства.

Однако в Российской Федерации на протяжении длительного времени применяется совершенно другой подход. Платежи (цены) за древесину и другие ресурсы леса, по существу, были отнесены к статусу налога и устанавливались административным путем.

Провозгласив леса федеральной собственностью, государство не смогло до настоящего времени стать их эффективным собственником. Платежи за пользование лесным фондом не покрывают расходов из бюджета, выделяемых на ведение лесного хозяйства, а значительная часть лесной ренты присваивается только непосредственными пользователями леса.

Ведь в настоящее время порядок исчисления и уплаты платежей за пользование лесным фондом в основном регулируется Лесным кодексом Российской Федерации от 29.01.1997 N 22-ФЗ (ЛК РФ), принятым еще в 1997 году. При этом отправной точкой в определении уровня платежей является порядок установления минимальных ставок. В связи с этим напомним, что ныне действующий порядок формирования минимальных ставок лесных податей включает шесть основных этапов:

1) выделение лесотаксовых районов;

2) деление данных районов по разрядам такс;

3) определение по этим районам рыночных цен на деловые сортименты и дровяную древесину;

4) расчет себестоимости;

5) установление процента рентабельности;

6) расчет минимальной ставки лесных податей.

Можно назвать следующие причины, по которым этот порядок формирования минимальной ставки не реализуется на практике:

1. в основу расчета платежей за лесные ресурсы положены только экономические показатели лесозаготовок без учета особенностей деревоперерабатывающей и целлюлозно-бумажной промышленности, где концентрируется основная масса лесного дохода;

2. при определении платежей издержки лесозаготовительных предприятий устанавливаются как средняя величина, что противоречит самой природе существования ренты, обусловленной обязательным учетом реальных индивидуальных затрат, характеризующих конкретные условия производства;

3. отсутствует правовой механизм, определяющий процедуры предоставления коммерческой или иной информации для выполнения расчетов;

4. отсутствует механизм защиты экономических интересов государства как собственника лесных ресурсов, которые поступают в пользование.

Поэтому действующие, сегодня ставки лесных податей за древесину на корню не отражают ее подлинной рыночной стоимости. Утвержденные, так же как и ЛК РФ, в конце девяностых годов минимальные ставки лесных податей за древесину на корню были полностью сформированы на основе лесных такс, составленных во времена плановой экономики, то есть до проведения рыночных реформ и либерализации цен. Они строились на воспроизводственной (затратной) концепции ценообразования. И если в результате последующей ежегодной индексации уровень минимальных ставок в среднем стал более близок к реальной рыночной стоимости лесных ресурсов, то их дифференциация по регионам отражает эту стоимость искаженно. Ставки лесных податей должны точно указывать на доходность (экономическую доступность) лесных ресурсов в зависимости от их качества и местоположения. Только в этом случае лесопользование будет эффективным, а лесной доход максимально возможным.

Неэффективный механизм взимания платы за лесные ресурсы, наличие многочисленных льгот по платежам и отсутствие заинтересованности в извлечении лесной ренты порождает проблему дефицита средств на ведение лесного хозяйства, стимулирует только сырьевую направленность лесного сектора. За годы рыночных преобразований плата за лес на корню оставалась на столь низком уровне, что ренту, присваиваемую лесопромышленниками, стало уже привычным считать частью предпринимательской прибыли, а не частью лесного дохода.

При этом, по расчетам, размер лесной ренты в доходах лесопромышленников, эксплуатирующих ресурсы, примерно в 6,5 раза превышает фактически исчисленные лесные подати и арендную плату. При этом следует также отметить, что рента присваивается не только лесопромышленниками, но и посредническими организациями. Поэтому для решения экономических проблем лесного сектора, в том числе проблемы платы за лесные ресурсы, необходимы существенные изменения в системе лесоторговых отношений. Одним из таких нововведений может быть создание лесосырьевых бирж в крупных промышленных центрах с условием обязательной продажи на них товарной древесины, производимой всеми лесозаготовителями, что позволит обеспечить большую прозрачность сделок купли-продажи древесного сырья, повысить конкурентность производителей и потребителей, увеличить собираемость налогов и лесных податей[5].

Таким образом, имеются следующие основные причины неудовлетворительного использования лесных ресурсов: несовершенство законодательной базы и экономического механизма лесопользования, общий низкий уровень государственного управления и, как следствие, неудовлетворительное решение вопросов по созданию рыночной инфраструктуры, организации рационального лесопользования, регулированию лесных рынков и финансовых потоков в лесном секторе.

Одним из наиболее широко обсуждаемых предложений по повышению эффективности лесопользования и, как результат, увеличению лесного дохода является необходимость привлечения в эту отрасль иностранных инвестиций.

При регулировании лесных отношений в числе мер, способствующих становлению эффективного лесного сектора, государство должно оказать содействие формированию крупных лесных корпораций, объединяющих хозяйствующих субъектов по всей технологически связанной цепочке, - от выращивания и заготовки леса до производства конечных продуктов потребления. Для ускорения добровольного объединения в такие корпорации эффективным стимулом могло бы служить наделение вертикально интегрированных структур правом единого, консолидированного налогоплательщика по конечным реализованным видам продукции с освобождением от налогов всех хозяйствующих субъектов, входящих в эти структуры, но занятых промежуточными фазами производства данной продукции.

Плата за древесину, отпускаемую на корню, полностью направляется в доход бюджета в том календарном году, на который выделен лесосечный фонд. Она определяется исходя из общей стоимости древесины, отпущенной по всем лесорубочным билетам.

До принятия Правительством РФ новых нормативных актов исчисление и уплата платежей за пользование лесным фондом осуществляется согласно Инструкции Госналогслужбы РФ от 19.04.1994 № 25 «О порядке и сроках внесения платы за древесину, отпускаемую на корню» (далее - Инструкция). В соответствии с п. 34 Инструкции установлены сроки внесения платы за древесину:

1. до 15 февраля вносятся 15% годовой суммы платы по лесорубочному билету;

2. до 15 марта - 10%;

3. до 15 апреля - 10%;

4. до 15 июня - 10%;

5. до 15 июля - 10%;

6. до 15 сентября - 15%;

7. до 15 ноября - 15%;

8. до 15 декабря - 15%.

Указанные сроки относятся к сырорастущей древесине, отпускаемой на корню по лесорубочным билетам в крупных размерах. При отпуске древесины на корню по каждому лесорубочному билету в объеме до 500 м3 плата за древесину по срокам не разбивается, а вносится в бюджет полностью до выписки лесорубочного билета.

При досрочном окончании заготовки древесины по всем лесорубочным билетам лесопользователи вносят в бюджет плату за древесину по предстоящим срокам платежа в течение пяти дней после окончания заготовки. При получении лесорубочных билетов по лесосечному фонду текущего года после наступления очередных сроков платы за древесину, отпускаемую на корню, лесопользователи вносят в бюджет все суммы причитающихся платежей по истекшим срокам уплаты в первый по времени наступления срок (п. 36 Инструкции).

Арендная плата в бюджет вносится в сроки, установленные договором аренды участков лесного фонда, но не позднее 15-го числа месяца, следующего за отчетным. Плата по ордерам за древесину, отпускаемую на корню, вносится в бюджет всеми лесопользователями полностью при получении ордеров:

1. за использование лесов в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений - в доход федерального бюджета - по нормативу 100% (ст. 51 БК РФ);

2. за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений - в бюджет субъектов РФ - по нормативу 100% (ст. 57 БК РФ).

Исчисленные суммы платежей за пользование лесным фондом отражаются в Карточке лицевого счета, открытой на каждого лесопользователя уполномоченным Агентством лесного хозяйства в субъекте РФ. Она не открывается на лесопользователя, осуществляющего пользование лесным фондом в разовом порядке. Данные лесопользователи вносят соответствующие платежи в бюджет на основании разового Уведомления об исчисленных платежах за пользование лесным фондом РФ в установленные сроки и представляют документ об уплате лесхозу. Согласно этому документу последний делает запись в Реестре по учету поступлений и возвратов по платежам за пользование лесным фондом, по которым администратором поступлений в бюджет не ведутся лицевые счета.

Начисление платежей, подлежащих уплате в бюджет за пользование лесным фондом, в карточке лицевого счета лесопользователя осуществляется на основании:

1. расчета платежей за пользование лесным фондом в бюджетную систему РФ в части начисления, прилагаемого к лесорубочному билету;

2. договора аренды участков лесного фонда в части исчисления арендной платы;

3. решения о пересчете платежей за пользование лесным фондом;

4. акта инвентаризации расчетов по платежам за пользование лесным фондом РФ;

5. судебных актов.

Исчисленные к уплате суммы «лесного» дохода отражаются в карточке лицевого счета по мере оформления лесорубочных билетов и составления расчетов платежей за пользование лесным фондом в бюджетную систему РФ, договоров аренды участков лесного фонда, решений о перерасчете платежей за пользование лесным фондом, актов инвентаризации расчетов по платежам за пользование лесным фондом РФ, судебных и иных актов[6].

Платежи за пользование лесным фондом зачисляются на лицевые счета по учету доходов соответствующих бюджетов в территориальных органах Федерального казначейства[7].

В случае выявления в Карточке лицевого счета недоимок или переплат по платежам в бюджетную систему РФ за пользование лесным фондом лесхоз направляет лесопользователю Уведомление о проведении совместной сверки расчетов по платежам, которое направляется заказным письмом с уведомлением о вручении. В ходе проведения совместной сверки расчетов администратор поступлений в бюджет может потребовать документы, подтверждающие факт и срок внесения в бюджет соответствующих платежей.

По результатам сверки расчетов оформляется Акт инвентаризации расчетов по платежам за пользование лесным фондом РФ, который подписывается уполномоченными на то лицами. Полномочия лесопользователя подтверждаются доверенностью. На основании Акта инвентаризации расчетов по платежам за пользование лесным фондом РФ администратор поступления платежей в бюджет принимает решение о сроках погашения недоимки и мерах по обеспечению полноты и своевременности внесения данных платежей в бюджетную систему РФ. Решение направляется лесопользователю заказным письмом с уведомлением о вручении либо выдается под роспись уполномоченному его представителю в течение 10 дней со дня принятия.

На основе анализа карточки лицевого счета лесопользователя лесхозом составляется Реестр недоимщиков-организаций (лесопользователей) по каждому виду платежа за пользование лесным фондом с разбивкой по каждому коду классификации доходов бюджетов РФ.

Для обеспечения полноты и своевременности внесения в бюджетную систему РФ платежей за пользование лесным фондом администратором поступления платежей оформляется Уведомление о нарушении сроков внесения платежей за пользование лесным фондом и неполном расчете с бюджетом, направляемое лесопользователю – недоимщику заказным письмом с уведомлением о вручении. Выданные уведомления должны быть зарегистрированы в Книге регистрации уведомлений о нарушении сроков внесения платежей за пользование лесным фондом и неполном расчете с бюджетом.

1.2 Основные причины неуплаты лесных платежей

Общеизвестно, что Россия - одна из богатейших лесами стран мира. Лесной фонд, занимающий площадь более 1 млрд га, составляет 70% территории страны. Запас древесины - около 75 млрд куб. м, а ежегодная возможность потребления - более 500 млн куб. м. Имея такие огромные и, главное, воспроизводимые ресурсы, государство имеет крайне низкий доход от этой собственности.

Лесное хозяйство и лесопользование может и должно приносить значительный доход, причем от законодательных и организационных положений во многом зависит в чью пользу будет изыматься этот доход - в пользу государства либо в пользу группы частных лиц, занимающих, либо не занимающих руководящие должности в администрации и органах управления лесным хозяйством. Желательно достигнуть баланса государственных и личных интересов, но на сегодняшний день, чаще всего, случается очень сильный крен в одну или другую сторону.

К наиболее частым недостаткам в организации лесопользования и лесного хозяйства можно отнести то, что лесопользование часто осуществляется без должного контроля за финансовыми потоками. Фирмы, имеющие задолженности по лесным податям и не погашенные иски за нарушения лесного законодательства, обычно не ограничены в возможностях получения новых лесорубочных билетов. Достаточно обычным (и к сожалению практически ненаказуемым) явлением стали хронические неуплаты лесных податей, после чего фирма, имеющая большие задолженности, распадается и те же самые физические лица организуют новую фирму с аналогичными принципами ведения хозяйства. Другим важным аспектом лесопользования является хроническое завышение затрат на заготовку древесины, что часто приводит к установлению значительных льгот (ранее вплоть до полной отмены лесных податей). При этом, реальное положение «бедных» лесозаготовителей, с учетом «левого» оборота древесины и средств, часто оказывается далеко не столь бедственным. Значительные проблемы может создавать аренда лесного фонда, в силу ряда положений законодательства являющаяся не столь выгодным делом для собственника леса и регионов, как это принято считать. Значительные нарушения часто сопутствуют процессу подбора фирм для передачи им участков леса в аренду.

С другой стороны, современная недостаточно эффективная структура лесной службы, законодательно закрепленное право лесхозов проводить коммерческие рубки (под видом рубок ухода) пользуясь значительными налоговыми льготами, и общие проблемы с бюджетным финансированием фактически превращают лесхозы в коммерческие структуры, торгующие государственными ресурсами. В этой ситуации стремление к максимальным прибылям (и зарплатам) делают практически неизбежными значительные нарушения законодательства со стороны лесхозов, часто совместно (по сговору) с лесопользователями. Значительный оборот средств проходит «черным налом» распределяясь внутри лесхозов крайне неравномерно. Все это, зачастую, происходит на фоне ненадлежащего выполнения лесхозами своих прямых обязанностей (отпуск древесины на корню, контроль за соблюдением лесного законодательства, своевременное и качественное проведение рубок ухода и т.д.). На выполнение этих обязанностей обычно не хватает времени, сил и официально поступающих средств.

Принципы государственного управления лесами и официальная отчетность лесхозов и органов управления лесным хозяйством в субъектах Федерации, в основном, ведется на основе форм и методов, разработанных десятилетия назад и не всегда полностью отвечающих современным требованиям управления и контроля[8].

Приведенным выше перечнем охвачены лишь самые общие и наиболее часто встречающиеся ситуации, определяющие появление нарушений и дисбаланса в развитии лесного сектора, а также появления различных нарушений природоохранительного законодательства и ухудшение экологической обстановки в регионе.

Лесным кодексом РФ на субъекты Федерации возложено решение значительного количества вопросов по организации лесного хозяйства и лесопользования, однако органы власти субъектов Федерации не всегда располагают достаточной и достоверной информацией о состоянии лесного хозяйства и лесопользования и не всегда могут получить такую информацию от органов управления лесным хозяйством. Одним из способов получения более объективной и полной картины может стать проведение межведомственной проверки и анализа состояния дел в лесном хозяйстве и лесопользовании региона.

Настоящими «Общими положениями» охвачены лишь общие вопросы организации и проведения широких межведомственных проверок состояния лесного хозяйства и лесопользования. Настоящие «Общие положения» переработаны и дополнены на основе опыта работы «Межведомственной комиссии по проверке состояния ведения лесного хозяйства и лесопользования в Выборгском, Приозерском и Всеволожском районах» (Ленинградская область, май-июль 1997). В каждом конкретном случае проведения проверок, при выборе конкретных методик и организации работы необходим учет региональной специфики.

За последние 2 года после восстановления единой федеральной системы управления лесами было обеспечено улучшение состояния лесного фонда, и наметилась тенденция повышения объема платежей за пользование лесным фондом, что позволило компенсировать расходы на охрану и воспроизводство лесов[9].

Не маловажными также являются следующие причины неуплаты или неполной уплаты лесных платежей, что позволяет лесопользователям платить лесные платежи в меньшем объеме даже законными способами:

1. ежегодный потенциал подлежащих вырубке и возобновляемых лесных ресурсов в объеме 526 млн. м3 в случае его полного освоения может обеспечить поступление платежей в консолидированный бюджет Российской Федерации в объеме 29,7 млрд. рублей, из них в федеральный бюджет - 18,7 млрд. рублей. Однако на протяжении длительного периода указанный потенциал использовался лишь на 22 %, в результате чего расходы федерального бюджета на охрану и воспроизводство лесных ресурсов превышали объем доходов от их использования;

2. изменения, внесенные в законодательную базу Федеральным законом от 29 декабря 2004 года № 199-ФЗ в части передачи от Рослесхоза функций государственной лесной охраны Федеральной службе по надзору в сфере природопользования и полномочий по тушению лесных пожаров субъектам Российской Федерации, во многом дестабилизировали функционирование системы охраны лесов, в результате чего в 2005 году ущерб от нарушений лесного законодательства и потери финансовых и лесных ресурсов при лесных пожарах составили 25,4 млрд. рублей, в 2006 году - 28 млрд. рублей;

3. незаконный оборот древесины приобрел угрожающие масштабы, однако проследить движение леса и определить стоимостные, количественные и качественные оценки от его вырубки, заготовки и транспортировки до таможенного оформления и вывоза за пределы таможенной территории Российской Федерации не представляется возможным в силу отсутствия координации действий между контролирующими органами. Необработанный лес фактически бесконтрольно отправляется за рубеж.

Отсутствие контроля и должной законодательной базы порождает нарушения на всех этапах движения лесоматериалов - от неуплаты или неполной уплаты лесных податей, налога на добавленную стоимость, других налогов, до сокрытия валютной выручки;

4. новый Лесной кодекс, введенный в действие с 1 января 2007 года, вносит новое для российской практики распределение функций государственного управления, главный принцип которого - передача органам государственной власти субъектов Российской Федерации большинства полномочий и прав в области лесных отношений. В основу государственного управления заложены новые организационные и экономические механизмы ведения лесного хозяйства: планирование, регламентирование, нормирование, инвентаризация, учет и контроль. Однако Федеральный закон «О федеральном бюджете на 2007 год», а также проект федерального закона о федеральном бюджете на 2008 год и на период до 2010 года не учитывают финансирование дополнительных расходов за счет субвенций из федерального бюджета на осуществление полномочий, переданных субъектам Российской Федерации, связанных с реализацией положений нового Лесного кодекса, прогнозируемых в объеме: в 2007 году - 22,3 млрд. рублей, в 2008 году - 10,8 млрд. рублей, в 2009 году - 11,3 млрд. рублей, в 2010 году - 11,8 млрд. рублей. Это может дестабилизировать деятельность органов государственного управления субъектов Российской Федерации в области лесных отношений, повлечь нарушения законодательства и приостановить осуществление лесопользования, воспроизводства и охраны лесов;

5. Правительством Российской Федерации не обеспечено регулирование платежей за пользование лесным фондом, направленное на повышение объема платежей в бюджет Российской Федерации. Ставки лесных податей устанавливаются без учета фактической рыночной стоимости права пользования участками лесного фонда. Доля лесных податей в цене круглого леса в России составляет менее 4 %, тогда как в странах Западной Европы, Канаде и США - от 40 до 60 процентов;

6. в Лесном и Бюджетном кодексах Российской Федерации не в полной мере отражена финансовая составляющая платежей за пользование лесным фондом: исключены платежи, взимаемые при переводе лесных земель в нелесные и земель лесного фонда в земли других категорий, которые ежегодно поступали в федеральный бюджет в объеме 3,4 млрд. рублей. В существенной корректировке нуждается порядок проведения аукционов по продаже права на заключение договора аренды лесного участка или договора купли-продажи лесных насаждений на сруб, поскольку он может повлечь недополучение ежегодных платежей за пользование лесным фондом в консолидированный бюджет в объеме более 3,8 млрд. рублей, из них в федеральный бюджет - 1 млрд. рублей;

7. деятельность лесопромышленного комплекса в силу низкой степени развития производств по глубокой переработке древесины не отвечает экономическим интересам государства как собственника лесного фонда: объем поступления налогов и сборов в бюджетную систему Российской Федерации составляет всего 13250 млн. рублей, удельный вес убыточных предприятий в лесозаготовительной подотрасли составляет 56 % от общего количества, в деревообрабатывающей - 45 %, в целлюлозно-бумажной – 32 %. Доля необработанной древесины в структуре российского экспорта составляет около 40% и имеет тенденцию значительного роста.

8. в основу расчета платежей за лесные ресурсы положены только экономические показатели лесозаготовок и устранены отрасли деревоперерабатывающей и целлюлозно-бумажной промышленности, где реально продолжает концентрироваться основная масса лесного дохода;

9. при определении платежей издержки лесозаготовительных предприятий устанавливаются как средняя величина, что противоречит самой природе существования ренты, обусловленной обязательным учетом реальных индивидуальных затрат, характеризующих конкретные условия производства;

10. отсутствует правовой механизм, определяющий процедуры предоставления коммерческой или иной информации для выполнения расчетов;

11. отсутствует механизм защиты экономических интересов государства как собственника лесных ресурсов, которые поступают в пользование.

Действующие сегодня ставки лесных податей за древесину, отпускаемую на корню, не отражают ее подлинной рыночной стоимости. Утвержденные, как и ЛК РФ, в конце 90-х годов прошлого века минимальные ставки лесных податей за древесину, отпускаемую на корню, были полностью сформированы на основе лесных такс, составленных во времена плановой экономики - до проведения рыночных реформ и либерализации цен. Они строились на воспроизводственной (затратной) концепции ценообразования. И если в результате последующей ежегодной индексации уровень минимальных ставок в среднем стал близок к реальной рыночной стоимости лесных ресурсов, то их дифференциация по регионам и рентообразующим факторам отражает эту стоимость искаженно. Ставки лесных податей должны точно указывать на доходность (экономическую доступность) лесных ресурсов в зависимости от их качества и местоположения. Только в этом случае лесопользование будет эффективным, а лесной доход максимально возможным.

Причинами малоэффективной деятельности лесопромышленного комплекса являются: технологическая и экономическая разобщенность лесохозяйственных, заготовительных и перерабатывающих предприятий, крайняя изношенность основных производственных фондов, отсутствие необходимых инвестиций, отсутствие национальной политики в области использования, охраны, защиты лесного фонда и воспроизводства лесов. Правительством Российской Федерации в 2005 году принято решение о разработке федеральной целевой программы «Развитие мощностей по глубокой переработке древесины и освоению лесных массивов на период до 2015 года», однако до настоящего времени программа не утверждена.

На современное финансово-экономическое состояние лесозаготовительных предприятий немаловажное воздействие оказывают территориальное размещение, удаленность от рынков сбыта, примыкание к тем или иным транспортным путям. Высокие тарифы на перевозку продукции и раньше влияли на себестоимость продукции (особенно из Дальневосточного региона), а при переходе к рыночным отношениям и, по сути, к нерегулируемым тарифам вышеуказанные факторы стали иметь еще большее значение.

Таким образом, затраты на транспортировку продукции к рынкам сбыта, различия в рыночных ценах на продукцию разного качества, а также в ценах на лесопродукцию на внутреннем и внешнем рынках являются теми основными рентообразующими факторами, которые никак не учитываются при современной системе исчисления платы за древесину на корню.

Рассмотрим природу платежей за лесные ресурсы, и попытаемся ответить на вопрос: насколько обоснована практика выведения лесных платежей из состава налогов и сборов, регулируемых Налоговым кодексом.

Лесные платежи имеют все признаки и элементы налогообложения, установленные в ст. 17 НК РФ: субъект и объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. Рассмотрим их.

Объектом налогообложения являются лесные ресурсы (древесина, живица, лесопользование). Налоговая база представляет собой (ст. 53 НК) стоимостную, физическую или иную характеристики объекта налогообложения, то есть - объемы заготовки древесины, живицы и размеры участков лесопользования. Налоговый период, порядок и сроки уплаты налога установлены внесением периодичных и разовых платежей, что также не противоречит положениям НК. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, т.е. минимальные ставки за отпуск древесины на корню, и ставки на лесопользование. Налоговая ставка, на наш взгляд, требует дополнительного изучения и определения, по нашему мнению, она должна присутствовать в Налоговом кодексе и обеспечивать платность за все виды лесопользования.

Обратимся к понятию платежей в ранее действующем и новом Лесном кодексах. Согласно ст. 103 ранее действующего Лесного кодекса, платежи за пользование лесным фондом взимались в виде лесных податей при краткосрочном пользовании участками лесного фонда и арендной платы - при долгосрочном.

Ставки лесных податей устанавливались за единицу лесного ресурса, а по отдельным видам лесопользования – за гектар находящихся в пользовании участков лесного фонда.

Арендная плата определялась на основе ставок лесных податей, по сути, ставки лесных податей и выполняли функцию налоговой ставки.

В действующей редакции ЛК РФ не предусмотрены понятия лесных податей, сборов и других платежей, осталось лишь понятие "аренда", конечно, это не соответствует понятию "налога" либо "сбора".

В новом Лесном кодексе (ст. 94), установлены платежи за использование лесов – арендная плата или плата по договору купли – продажи лесных насаждений, а аренда определяется как сбор, что также противоречиво.

По ст. 73 и 76 ЛК РФ минимальный размер арендной платы определяется как произведение ставки платы за единицу объема лесных ресурсов и объема изъятия лесных ресурсов на арендуемом лесном участке, то есть природа налогового платежа здесь присутствует, а по содержанию ставка не изменилась.

Таким образом, многие элементы лесных платежей соответствуют налогам и сборам, но требуют доработки, также, как и некоторые положения Налогового и Лесного кодексов.

Имеют место разночтения и несоответствия с НК РФ и ЛК РФ и в других нормативно-правовых актах, например, в Бюджетном кодексе РФ. Так, в новой редакции ст. 51 БК РФ лесные платежи выступают как неналоговые доходы федерального бюджета и формируются за счет платы за использование лесов в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений - по нормативу 100%. В ст. 57 БК РФ "Неналоговые доходы бюджетов субъектов РФ" ранее к вышеуказанным доходам относились платежи за пользование лесным фондом в части, превышавшей минимальные ставки платы за древесину, отпускаемую на корню, - по нормативу 100%.

Согласно новой редакции ст. 57 БК РФ к неналоговым доходам бюджетов субъектов РФ относится плата за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, - по нормативу 100%. Однако из ЛК РФ выпал повышающий коэффициент минимальной ставки, на основе которого до января 2007 г. формировались отчисления в региональный бюджет. Таким образом, эта часть отчислений, которая, кстати сказать, ранее использовалась на воспроизводственные цели, потеряна для региональных бюджетов. Для Красноярского края он составлял 1,4. Почему так произошло? Либо разработчики ЛК РФ просмотрели, либо сделано это умышленно, путем лоббирования. Край вновь будет иметь выпадающие доходы, которые были заложены в бюджет 2007 г.

По данным статистики нерентабельны лесозаготовительные предприятия, лесоперерабатывающие же – получают ренту, то есть сверхдоход от использования возобновляемых природных ресурсов, и, поэтому должны платить налог на воспроизводство (лесной налог).

Новым Лесным кодексом воспроизводство лесов полностью возложено на арендаторов, прописаны условия исполнения и контроля. На практике же контроль воспроизводственного процесса трудноосуществим. И если за посадками деревьев можно проследить, то за соблюдением технологии, дальнейшим уходом за лесонасаждениями, через 5, 10 и далее лет никто следить не будет. А, как известно, реликтовая ангарская сосна, основные запасы которой находятся в Красноярском крае и Иркутской области, должна расти не менее 80 лет. Проблематичным является и воспроизводство лесов по краткосрочной аренде. Это, как правило, иностранные фирмы, задача которых - быстрее окупить свои затраты. И если у крупных лесопромышленников имеются службы, специалисты, техника, то мелкие арендаторы профессионально воспроизводство лесов осуществлять не в состоянии. В Красноярском крае ежегодно заготавливается более 10 млн. куб. м древесины, более половины этого объема приходится на крупных лесопромышленников, отсюда можно вывести процент лесовосстановления, по нашим прогнозным расчетам он составляет лишь 25% от вырубленной древесины. Напрашивается вывод - воспроизводством лесных ресурсов, и лесопромышленной инфраструктурой должны заниматься профессионально, квалифицированно специальные подразделения, оснащенные новыми технологиями и техникой.

Сегодня на всех уровнях отмечается, что расчетная лесосека разрабатывается на 20-25%, и необходимо в несколько раз увеличивать заготовку древесины. На практике все гораздо сложнее. Расчетная лесосека говорит о том, сколько имеется спелой древесины, которую можно вырубить, но редко говорится о том, где находится эта древесина. Это отдаленные, труднодоступные районы, которые современные лесопромышленники не собираются осваивать. И если государство не вмешается в процесс регулирования, инвестирования, контроля, то ЛПК останется без сырья уже в ближайшие двадцать лет. Русский ученый И.И. Янжул (1846-1914), отмечал: "Лесное хозяйство может вестись с надлежащей правильностью и рациональностью только в крупных размерах, которые, по общему правилу, могут, скорее, встретится в казенной, чем в частной собственности".

Очевиден тот факт, что лесные ресурсы могут существенно влиять на экономику как минимум 40 субъектов Российской Федерации. Это не только доходы от платежей за лесопользование, но и возможность развития всех промышленных циклов, т.е. загрузки производственных мощностей по всей цепочке: от переработки первичного сырья до выпуска готовой продукции. А значит, и последующие дополнительные доходы в экономику регионов и государства в целом. При этом, по оценке экспертов, путем только восстановления рационального управления лесами и привлечения в лесопользование инвесторов можно обеспечить занятость примерно 10 млн человек и значительно увеличить валютные поступления.

Однако при рассмотрении вопроса о возможных изменениях условий налогообложения возникают существенные проблемы именно с инвестированием средств в отрасли, связанные с заготовкой и переработкой леса. Вопрос о введении рентных платежей в отношении сырьевых компаний, которые приватизировали крупные предприятия лесного комплекса, ставился уже давно. Тем не менее эти компании явно не хотят перехода от налоговых платежей к рентным.

2. НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЯ ОАО «Лесосибирский ЛДК №1»

2.1 Анализ налогов и сборов, уплачиваемых ОАО «Лесосибирский ЛДК №1»

Открытое акционерное общество «Лесосибирский ЛДК №1», является налогоплательщиком и уплачивает ряд налогов и сборов, как в федеральный, так и в региональный и местный бюджет. Деятельность предприятия является прибыльной, что подтверждается отчетом «О прибылях и убытках».

Для начала проведем анализ каждого налога уплачиваемый предприятием за прошедшие три года и рассмотрим каждый из них более подробно.

В первую очередь проанализируем налог на имущество организации, который является региональным налогом и уплачивается в соответствующий бюджет. Налог исчисляется ежеквартально нарастающим итогом с начала года, исходя из среднегодовой стоимости имущества и ставки налога, с учетом ранее начисленных платежей за истекший период. Исчисленная сумма налога вносится в бюджет в первоочередном порядке и относится на финансовые результаты деятельности предприятия. А так как Лесосибирский ЛДК №1 является крупнейшим налогоплательщиком, то и сумма налога будет соответствующей.

Таблица 2.1 - Анализ налога на имущество организации

| Год | Налоговая ставка | Налогооблагаемая база | Сумма налога |

| 2,2% | 351 325 910 | 7 729 170 | |

| 2006 | 2,2% | 360 051 273 | 7 921 128 |

| 2007 | 2,2% | 369 933 682 | 8 138 541 |

В результате проведенного анализа можно сделать вывод, что с каждым годом увеличивается налогооблагаемая база и тем самым увеличивается сумма налога. Это связано с тем, что предприятие в последнее время стало арендовать у государства больше лесных участков и в результате всего этого предприятию надо было необходимо закупать новое оборудование для обработки древесины, что за последние 3 налоговых периода составило 574251 единицу и строить новые склады для сушки древесины, так как стало больше производить продукции.

Затем рассмотрим один из основных налогов, налог на прибыль организаций, который является федеральным, прямым налогом. Это означает, что данным налогом облагаются доходы предприятия. Налог перечисляется предприятием в бюджет ежемесячно или ежеквартально с внесением авансовых взносов в течение квартала. Предприятие самостоятельно выбирает порядок перечисления налога в бюджет с уведомлением налогового органа. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Расчет налога представляется предприятием в налоговый орган до 20 числа месяца, следующего за отчетным. Сумма налога на прибыль перечисляется в бюджет до 25 числа месяца, следующего за отчетным. В последнее время на предприятии и в стране произошли некоторые изменения, которые повлияли на доходы организации и результат которых отражен в следующей таблице.

Таблица 2.2 - Анализ налога на прибыль

| Год | Налоговая база | Ставка | Сумма налога | В Федеральный бюджет (6,5%) | В бюджет субъекта РФ (17,5%) |

| 2005 | 903 173 867 | 24% | 216 761 728 | 58 706 301 | 158 055 427 |

| 2006 | 492 606 613 | 24 % | 118 225 587 | 32 019 430 | 86 206 157 |

| 2007 | 483 566 808 | 24 % | 116 056 034 | 31 431 843 | 84 624 191 |

По проведенному анализу можно сделать следующий вывод, что в период с 2005 г. по 2007 г. произошел значительный упадок суммы налога, это происходит из – за того что у предприятия становится меньше покупателей на внутреннем рынке, в связи с тем что в стране стало появляться большое количество предприятий занимающихся вырубкой леса и производящих продукцию из древесины, но так как предприятие зарекомендовало себя за границей с хорошей стороны, то и количество покупателей не уменьшилось и экспорт товаров, остался прежним.

Не маловажным налогом уплачиваемым ОАО «Лесосибирский ЛДК №1» также является Налог на добавленную стоимость. Так как предприятие реализует большое количество товаров, которые оно само и производит. Для исчисления и уплаты НДС предприятие само определяет налоговую базу при реализации товаров (работ, услуг). При этом выручка от реализации определяется исходя из всех доходов предприятия, связанных с расчетами по оплате реализованных товаров (работ, услуг) и полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Уплата налога производится по итогам каждого налогового периода (календарного месяца) исходя из фактической реализации товаров (работ, услуг) не позднее 20 числа следующего налогового периода.

Таблица 2.3 - Сравнительный анализ налога на добавленную стоимость

| Год | Налоговая база | Налоговая ставка | Сумма налога |

| 2005 | 1 542 301 617 | 18% | 277 614 291 |

| 2006 | 2 348 717 283 | 18% | 422 769 111 |

| 2007 | 2 672 008 261 | 18% | 480 961 487 |

Анализируя данные таблицы можно сделать следующий вывод, что не смотря на то, что прибыль предприятия становится меньше, а налог на добавленную стоимость растет, это значит что цена на товары на внутреннем рынке не растет таким темпом, как добавленная стоимость производимый товар.

Одним из основных налогов уплачиваемых предприятием является налог на доходы физических лиц. Налоговой базой по данному виду налога являются все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду. Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

Таблица 2.4 - Анализ налог на доходы физических лиц

| Год | Налоговая ставка | Налоговая база | Сумма налога |

| 2005 | 13% | 334 031 469 | 43 424 091 |

| 2006 | 13% | 348 352 408 | 45 285 813 |

| 2007 | 13% | 467 961 385 | 60 834 980 |

Результат проведенного анализа показал следующее, что сумма налога в динамике за три года увеличивается с каждым годом. Всему это есть два объяснения: во-первых, растет штат сотрудников, но лишь не большое увеличение в исходных данных этого налога, во-вторых рост заработной платы, которое и дает более прибыльные отчисления по этому налогу, что заметно в период с 2006 г. по 2007 г.

Земельный налог

Согласно п. 1 ст. 388 Налогового кодекса РФ плательщиками земельного налога признаются любые организации, обладающие земельными участками на праве собственности или на праве постоянного (бессрочного) пользования. Земельный налог традиционно относится к местным налогам и взимается по факту владения или пользования. Налог исчисляется предприятием самостоятельно.

Таблица 2.5 - Анализ земельного налога за период 2005 – 2007гг.

| Год | Налоговая база | Ставка | Сумма налога |

| 2005 | 586 008 600 | 1,5% | 8 790 129 |

| 2006 | 638 503 267 | 1,5% | 9 577 549 |

| 2007 | 314 730 800 | 1,5% | 4 720 962 |

Проанализировав данные таблицы можно сделать следующий вывод, что в период с 2005 – 2006 гг. сумма налога незначительно выросла, и совсем другая ситуация в 2007 г. когда произошел резкий спад суммы налога в 2 раза, это связано с тем, что предприятие приобрело большую часть арендуемой земли у муниципального образования.

Транспортный налог взимается с владельцев зарегистрированных транспортных средств в местный бюджет, так как относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности а также налоговые льготы устанавливают органы исполнительной власти субъектов РФ, однако объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок определяются Федеральным законодательством. Уведомление об уплате транспортного налога в виде заполненной квитанции налоговая инспекция направляет владельцу транспортного средства по почте заказным письмом. Владелец транспортного средства обязан заплатить данный налог в течение 30 дней с момента получения указанного уведомления. Налог взимается с транспортных средств, оборудованных двигателем, транспортный налог берётся с каждой лошадиной силы. Налог рассчитывается путём умножения установленного коэффициента на количество лошадиных сил. Юридические лица рассчитывают транспортный налог самостоятельно.

Таблица 2.6 - Анализ уплаченных сумм транспортного налога

| Год | Сумма налога |

| 2005 | 1 108 018 |

| 2006 | 1 167 160 |

| 2007 | 922 365 |

По данной таблице можно сказать, что изменения за прошедшие три года произошли не значительны, что не повлияло на процесс производства продукции и добычи сырья.

Обобщая выше изложенную информацию по уплате налогов организации, возможно сложение сумм налогов за каждый налоговый период по всем налогам.

Таблица 2.7 - Анализ налогов уплачиваемых предприятием за 2005 – 2007 года.

| Виды уплачиваемых налогов | Суммы уплаченных налогов (в руб.) | ||

| 2005 | 2006 | 2007 | |

| НДФЛ | 43 424 091 | 45 285 813 | 60 834 980 |

| НДС | 277 614 291 | 422 769 111 | 480 961 487 |

| Налог на прибыль | 216 761 728 | 118 225 587 | 116 056 034 |

| Налог на имущество организации | 7 729 170 | 7 921 128 | 8 138 541 |

| Земельный налог | 8 790 129 | 9 577 549 | 4 720 962 |

| Транспортный налог | 1 108 018 | 1 167 160 | 922 365 |

| Итого | 555 427 426 | 604 946 347 | 671 634 368 |

Проанализировав налоги, уплачиваемые предприятием можно сделать следующий вывод, что в динамике за три предшествующих года увеличивалась по причинам: во-первых, происходил стремительный подъем по налогу на доходы физических лиц, во-вторых, сумма НДС в период с 2005 – 2007 года выросла в двое, а в остальном были не значительные изменения.

По состоянию на 1.09.2007 года предприятие имеет в аренде 268 участков лесного фонда общей площадью 10,9 тыс. га с установленным ежегодным отпуском древесины 28,4 тыс. м3. На арендуемых участках лесного фонда за 2007 год заготовлено 6,1 тыс. м3 (в 2006 – 5,3 тыс. м3) древесины или 53,5% от установленного отпуска, или 67% от общего объема заготовки. В связи с тем, что арендная плата в соответствии с Положением об аренде участков лесного фонда, утвержденным Постановлением Правительства РФ от 24.03.1998 №345, взимается исходя из установленного ежегодного размера отпуска древесины на участке лесного фонда, переданного в аренду, а освоение расчетной лесосеки составляет менее 50%.

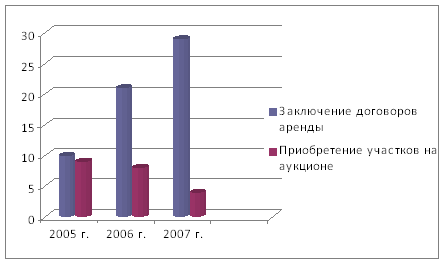

Анализ объемов заготовки древесины показывает, что начиная с 2005 года произошло снижение заготовки древесины по результатам аукционов, и увеличение заготовки на арендуемых участках . Если в 2005 году заготовлено древесины на арендуемых участках 5217 тыс. м3, по результатам аукционов – 2619,5 тыс. м3, то в 2007 году – 6128 тыс. куб. м, против 2105 тыс. м3, соответственно.

Объем заготовки древесины по рубкам главного пользования в 2007 году составил 8233 тыс. м3 или на 434,2 тыс. м3 больше, чем в 2006 году. Рост объема заготовки древесины произошел в лесах на территории Мотыгинского, Высокогорского, Тагара, Артюгино, Шиверского и Ярцевского лесхозов. Основные объемы древесины были заготовлены в Высокогорском (3117,7 тыс. м3), Артюгинском (2087,3 тыс. м3), Ярцевском (1022,4 тыс. м3) и Мотыгинском (713,9 тыс. м3) районах. Анализ объема заготовки древесины.

В 2007 году выписано лесосечного фонда по лесорубочным билетам по рубкам главного пользования 12379,3 тыс. м3, или на 641,6 тыс. м3 больше, чем в 2006 году. В результате проведения рубок промежуточного пользования и прочих рубок за 2007 год лесхозами заготовлено 1404,4 тыс. м3 ликвидной древесины, в том числе от рубок промежуточного пользования – 380,5 тыс. м3, от прочих рубок – 1023,9 тыс. м3, что в 1,8 раза больше, чем в 2006 году.

Таблица 2.8 - Анализ уплаченных платежей за пользование лесным фондом по видам лесопользования за 2005 год - 2007 года

| Наименование показателей | Уплаченные платежи по видам лесопользования, тыс. руб. | ||||||||

| 2005 год | 2006 год | 2007 год | |||||||

| по договорам аренды | по результатам аукционов | по решениям органов власти | по договорам аренды | по результатам аукционов | по решениям органов власти | по договорам аренды | по результатам аукционов | по решениям органов власти | |

| Лесной доход -всего,в том числе | 183291,2 | 138770,5 | 11 155,4 | 233876,8 | 127 355,4 | 12 084,5 | 30 9356,6 | 11 5629 | 13548,5 |

В результате данного анализа можно сказать, что в период с 2005 года по 2007 год арендная плата уверенно растет, это обуславливается тем, что предприятие стало арендовать больше участков, чем по результатам аукционов, так как в соответствии со ст. 43 ЛК РФ участки лесного фонда предоставляются в краткосрочное пользование на срок до 1 года по результатам лесных аукционов, а предприятию необходимо большее количество времени чем 1 год, для реализации своих целей и задач, а также в связи с тем, что аукционная цена за 1 м3 древесины растет, так в 2005 году она составляла 55,70 руб., в 2006 году – 60,8 руб. и в 2007 году – 71,9 руб.

За период с 2005 по 2007 годы арендные отношения были заключены с нарастающим итогом. Динамика роста заключения договоров по сравнению с аукционами представлена на рис. 1.

Рис.1 - Заключение договоров аренды

Обобщая выше изложенную информацию по уплате налогов и лесных платежей организации, можно подвести общий итог, и провести сравнительный анализ между уплачиваемыми налогами и лесными платежами.

Таблица 2.9 - Анализ обязательств по уплате налогов и лесных платежей

| Виды | Сумма уплаты | ||

| 2005 г. | 2006 г. | 2007 г. | |

| Налоги уплачиваемые с учетом Налогового Законодательства | 555 427 426 | 604 946 347 | 671 634 368 |

| Платежи уплачиваемые с учетом Лесного Законодательства | 333 217 100 | 373 316 700 | 438 534 100 |

| Итого | 888 644 526 | 978 263 047 | 1 110 168 468 |

В результате анализа можно сделать следующий вывод, что в период с 2005 – 2007г.г. суммы уплаченных налогов и лесных платежей в общем уверенно растут. Сумма лесных платежей с каждым годом растет, хотя количество лесных участков получаемых по результатам аукционов становится меньше. В основу того, что лесных платежей становится больше лежит тот факт, что предприятие стало больше арендовать лесные участки. Динамика роста уплаченных сумм налогов и платежей в период с 2005г. – 2006г. возросла на 89 618 521 рублей, из которых лесные платежи составляют 40 099 600 рублей, а налоги 49 518 921 рублей; в период с 2006г. – 2007г. возросла на 131 905 421 рублей, из которых лесные платежи составляют 65 217 400 рублей, а налоги 66 688 021 рублей.

2.2 Предложения по устранению проблем по уплате лесных платежей

В 2006 г. был принят ряд законодательных актов, корректирующих порядок исчисления, взимания и контроля за поступлением некоторых видов налогов, сборов и других обязательных платежей. В частности, принята редакция Лесного кодекса РФ, которая предполагают введение новой системы платежей за пользование лесными ресурсами.

Безусловно, необходимость совершенствования экономического механизма в лесном секторе и в настоящее время существует. Основная цель такого совершенствования, - прежде всего, увеличение доходности лесного фонда. Однако не менее важным является и введение в действие эффективной системы платежей за использование лесных ресурсов, которые бы участвовали в воспроизводстве их и развитии инфраструктуры лесопромышленного производства.

Лесной фонд относится к категории возобновляемых природных ресурсов, поэтому его эффективное использование может, не нанося ущерба окружающей среде, обеспечить существенно более высокий уровень доходов по сравнению с доходами, получаемыми в нынешних условиях. Действительно, вклад лесного сектора в экономику страны не соответствует ресурсному потенциалу лесов. Так, на долю Российской Федерации, владеющей почти четвертью мировых лесных ресурсов, приходится немногим более 3% вывозки древесины и столько же мировой лесной продукции. Расчетная лесосека используется менее чем на четверть, а доля лесной продукции в валовом внутреннем продукте не превышает 3%. Важнейшей особенностью лесного фонда как возобновляемого ресурса является большая продолжительность периода, необходимого для его воспроизводства. Выращивание полноценного леса требует не одного десятка лет, кроме того, необходимы существенные вложения финансовых ресурсов, а также специализированные подразделения, располагающие соответствующей материально-производственной базой и профессиональными кадрами.

Государственное регулирование, проводимое путем формирования и совершенствования законодательной системы, должно обеспечивать в рассматриваемой области принятие превентивных мер для обеспечения доходности и сбалансированного воспроизводства лесных ресурсов. Реализация этих целей требует построения адекватной системы платежей за пользование лесными ресурсами.

Не следует забывать, что продолжающееся реформирование законодательной системы России характеризуется недоработанностью большинства законодательных актов. В результате практически к любому закону разрабатывается и принимается множество подзаконных актов. Это приводит к различным противоречивым толкованиям, и как следствие, судебным и арбитражным разбирательствам. Принятый в декабре 2006 г. и вступивший в действие с 1 января 2007 г. новый Лесной кодекс не является исключением.

Приоритеты национальной лесной политики должны стать основой для разработки лесного законодательства, нового Лесного кодекса РФ, совершенствования тарифно-таможенной нормативной базы, взаимодействия с естественными монополиями. До этого представляется целесообразным разработать поправки к действующему Лесному кодексу, которые бы учитывали новые реалии деятельности лесного сектора в рыночной экономике;

Обеспечить на федеральном уровне контроль за исполнением органами государственной власти субъектов Российской Федерации полномочий по государственному управлению в области лесных отношений и контроль за состоянием лесного фонда Российской Федерации как объекта федеральной собственности;

Завершить реформирование системы управления в области лесных отношений в соответствии с положениями нового Лесного кодекса, обеспечив его необходимыми финансовыми ресурсами;

Разработать и принять нормативные правовые акты и федеральную целевую программу, направленные на создание условий для повышения инвестиционной привлекательности развития лесного комплекса, включая создание инфраструктуры, обеспечивающей освоение труднодоступных участков лесного фонда; на развитие высокодоходных производств по переработке древесины и повышение конкурентоспособности отечественной лесной промышленности; на стимулирование внутреннего спроса на продукцию деревообработки, включая использование древесины в жилищном строительстве;

Обеспечить реализацию мероприятий, направленных на повышение конкурентоспособности отечественной лесной промышленности, борьбу с незаконными рубками леса и нелегальным оборотом древесины, воспроизводство лесного фонда, увеличение использования древесины в жилищном строительстве в соответствии с Перечнем поручений Президента Российской Федерации В. В. Путина от 30 апреля 2006 года № Пр-704 по итогам совещания по вопросу развития лесного хозяйства и лесопромышленного комплекса 6 апреля 2006 года в Республике Коми;

Повысить эффективность принимаемых мер по противодействию незаконным рубкам леса и нелегальному обороту древесины за счет лицензирования лесозаготовительной деятельности, сертификации, стандартизации, экспертизы экспортируемых лесоматериалов, налаживания информационного обмена между контролирующими органами на всех этапах движения леса - от его вырубки, заготовки и транспортировки до таможенного оформления и вывоза за пределы таможенной территории Российской Федерации; уточнения порядка учета и определения индикативных цен на экспортируемые лесоматериалы с учетом реальных стоимостных, количественных и качественных характеристик леса как стратегически важного сырья;

Эффективным направлением технического переоснащения предприятий является развитие лизинговых операций. Учитывая, что лизинг техники в первую очередь необходим малорентабельным лесозаготовителям, им должна быть оказана государственная поддержка. Это может быть субсидирование части их затрат по уплате лизинговых платежей по договорам лизинга, заключенными с российскими лизинговыми компаниями.

Но даже введение лесного налога не решит проблему развития лесопромышленной инфраструктуры и эффективного воспроизводства, что противоречит положению Кодекса о неистощительном использовании природных ресурсов. Сегодня на всех уровнях отмечается, что расчетная лесосека разрабатывается на 20-25%, и необходимо в несколько раз увеличивать заготовку древесины. На практике все гораздо сложнее. Расчетная лесосека говорит о том, сколько имеется спелой древесины, которую можно вырубить, но редко говорится о том, где находится эта древесина. Это отдаленные, труднодоступные районы, которые современные лесопромышленники не собираются осваивать. И если государство не вмешается в процесс регулирования, инвестирования, контроля, то ЛПК останется без сырья уже в ближайшие двадцать лет.

По моему мнению, на возобновляемые лесные ресурсы должен быть установлен специальный Лесной налог, который бы способствовал процессу воспроизводства лесных ресурсов. Механизм формирования этого налога должен быть разработан для всех стадий использования лесных ресурсов - заготовка древесины, переработка, глубокая переработка, лесопользование. Ставки лесного налога должны рассчитываться исходя из средних затрат на воспроизводство лесных ресурсов, с учетом дифференциальной ренты. И еще один аргумент в пользу лесного налога: налоговая система имеет отработанный механизм администрирования и более жесткие рычаги воздействия. Администрирование же платежей за использование лесных ресурсов вне рамок Налогового кодекса, не всегда эффективно.

Также необходимо систематизировать, разработать и принять специальный федеральный закон о сборах, платежах, взносах и вывести их из Налогового кодекса. Для лесного фонда в этот документ можно было бы вынести различные платежи побочного лесопользования.

Но даже введение лесного налога не решит проблему развития лесопромышленной инфраструктуры и эффективного воспроизводства, что противоречит положению Кодекса о неистощительном использовании природных ресурсов.

Необходимо создать Федеральный фонд воспроизводства лесных ресурсов. Формирование его производить за счет:

- лесного налога;

- части арендной платы за использование лесных ресурсов;

- части НДПИ, так как при добыче полезных ископаемых нарушается природный растительный покров и промышленные леса;

- штрафные санкции по лесным ресурсам;

- государственные и частные инвестиции.

Функции этого фонда – развитие лесопромышленной инфраструктуры, воспроизводства, защиты и охраны лесов. Деятельность этого фонда нести не только экономическую, но и большую социальную нагрузку. Разорившиеся леспромхозы, умирающие сегодня поселения в зоне промышленной заготовки древесины получат рабочие места, и социальную защиту. А процессом воспроизводства и развития инфраструктуры будут заниматься специализированные подразделения квалифицированно и профессионально, на условиях платности, как это принято в мировой практике.

Для стимулирования решения вопроса о вложении инвестиций в лесоперерабатывающие предприятия государство могло бы выступить в качестве соучредителя предприятий переработки. Так, в Швеции есть крупные компании, где до 50% акций находится в государственной собственности. И в этой стране не торопятся приватизировать эти компании. В Канаде многие экономисты также считают, что государству выгодно вносить свои леса в качестве долевого капитала в крупные корпорации, т.е. не продавать в частную собственность. В этих условиях и иностранный капитал мог бы участвовать в подобных компаниях, так как это увеличивало бы гарантии сохранности инвестиций.

Также необходимо осуществить реформирование лесопромышленного комплекса с ориентацией на отечественный научно-технический и производственный потенциал. Важнейшими условиями устойчивого развития лесопромышленного комплекса являются:

1. создание федерального органа по управлению и координации деятельности лесопромышленного комплекса;

2. введение лицензирования деятельности по использованию лесного фонда;

3. повышение уровня механизации и автоматизации работ во всех его отраслях, внедрение новых прогрессивных технологий, обеспечивающих выпуск конкурентоспособной продукции и глубокую переработку древесины, восстановление научно-технического потенциала, строительство современных деревообрабатывающих предприятий средней мощности с объемом переработки древесины до 100 тыс. м3;

4. повышение эффективности лесного экспорта, являющегося основным источником доходов лесопромышленного комплекса (ЛПК);

5. координация деятельности российских лесоэкспортеров на внешних рынках с целью удержания и повышения цен на отечественную лесопродукцию;

6. законодательное закрепление уровня минимальных цен на лесопродукцию, проведение обязательной экспертизы экспортируемых лесоматериалов;

7. усиление таможенного и пограничного контроля за возвратом валютной выручки;

8. экономическое стимулирование экспорта (совершенствование налоговой системы, транспортных тарифов, льготное кредитование, существенное снижение вывозных таможенных пошлин);

9. передача лесопользователям в аренду участков лесного фонда на длительный период (не менее 50 лет) с целью обеспечения стабильности работы предприятий ЛПК при освоении удаленных, труднодоступных участков лесного и лесосечного фонда, осуществления подсочки, других пользований необходимо законодательно;

10. перекрытие всех каналов вывоза за пределы России незаконно заготовленной древесины и другой лесной продукции, принятие нормативного акта об уголовной ответственности за самовольную рубку лесов;

11. содействие добровольному объединению мелких предприятий ЛПК в компании, концерны и пр., с целью более эффективного производства и реализации продукции, аккумулирования средств для выполнения крупных проектов по строительству новых и модернизации действующих предприятий;

12. внедрение системы устойчивого лесопользования путем проведения обязательной сертификации древесины, отпускаемой на корню, и второстепенных лесных ресурсов.