Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Собівартість продукції та її вплив на прибуток

Дипломная работа: Собівартість продукції та її вплив на прибуток

Собівартість продукції та її вплив на прибуток

Виконана на матеріалах Відкритого акціонерного товариства «Енергія»

ЗМІСТ

Вступ

Розділ 1. Теоретичні основи собівартості продукції та її впливу на прибуток.

1.1 Собівартість продукції як показник ефективності виробництва

1.2 Структура собівартості продукції

1.3 Методика визначення собівартості

1.4 Взаємозв’язок собівартості продукції та прибутку

Розділ 2. Аналіз собівартості продукції ВАТ «Енергія».

2.1 Організаційно-економічна характеристика ВАТ «Енергія»

2.2 Аналіз загальної суми витрат на виробництво продукції

2.3 Дослідження структури витрат на виробництво продукції

2.4 Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

Розділ 3. Шляхи зниження собівартості продукції ВАТ «Енергія»

Висновки

Список використаної літератури

Додатки

ВСТУП

Актуальність дослідження. Основним показником, що характеризує рівень витрат на виробництво продукції ти результати виробничо-господарської діяльності підприємства і його структурних підрозділів є собівартість продукції, яка охоплює всі сфери діяльності підприємства. Собівартість продукції є важливим узагальнюючим показником, який характеризує ефективність роботи підприємства. Чим краще працює підприємство, чим економніше воно використовує власні ресурси, чим успішніше удосконалює свою техніку, тим нижчою буде собівартість виготовленої продукції. Зниження витрат виробництва та собівартості продукції є однією з основних умов зростання прибутку підприємства, підвищення рентабельності та ефективності його роботи.

В останні роки собівартість продукції, її складові, нормативи витрат за окремими елементами, система формування й управління витратами у зв’язку з ціноутворенням стала об’єктом глибоких наукових досліджень великої групи вітчизняних і зарубіжних учених. Зокрема, це Семенов А. Г., Філінков О., Несвєт В.І., Крисанов Д.Ф., Варченко О.М., Рогоза М.Є. Проблемам обліку і аналізу собівартості продукції присвячені праці таких вчених, як Чумаченко Н., Басманов І., Нападовська Л., Апчерч А., Друри К., Голов С.

Об`єктом дослідження є витрати підприємства на виробництво і реалізацію продукції.

Предметом курсової роботи є дослідження собівартості продукції підприємства та її впливу на прибуток.

Основною метою роботи є характеристика теоретичних аспектів собівартості продукції та її взаємозв’язок із формуванням прибутку, а також проведення аналізу собівартості на прикладі Відкритого Акціонерного Товариство «Енергія» та розробка на основі цього шляхів її зниження.

Відповідно до поставленої мети в процесі виконання роботи були поставлені наступні завдання:

· опрацювати теоретичні аспекти сутності собівартості та її структури;

· розглянути методику визначення собівартості та її вплив на прибуток;

· охарактеризувати вибране для дослідження підприємство – Відкрите акціонерне товариство «Енергія»;

· дослідити загальну суму та структуру витрат ВАТ «Енергія»;

· проаналізувати вплив зміни собівартості продукції на формування прибутку;

· визначити шляхи зниження собівартості продукції ВАТ «Енергія».

Методологічною основою дослідження є системний аналіз собівартості, конкретизація, синтез та порівняння.

Основними джерелами інформації для розрахунку аналітичної частини курсової роботи є фінансова звітність ф.№2 «Звіт про фінансові результати» та інформація про основну продукцію, що виробило ВАТ «Енергія» у 2004-2006 роках.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ЇЇ ВПЛИВУ НА ПРИБУТОК

1.1 Собівартість продукції як показник ефективності виробництва

Собівартість продукції – один з найважливіших показників діяльності промислових підприємств і об'єднань, адже у ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції.

На думку С.В. Степаненка, собівартість – це один з основних показників роботи підприємства, що використовують для визначення потреби в обігових коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів і виробництва загалом, для внутрішньозаводського планування; а також для формування цін [11, с. 201].

Поняття собівартості продукції базується на двох положеннях:

● це затрати на виробництво продукції, здійснювані на підприємстві;

● всі затрати, що містяться у собівартості, виражені в одній, загальній для всіх формі.

Перша характеристика служить для чіткого обстеження, кола затрат, що містяться у собівартості продукції. Друга характеристика спричинена тим, що затрати на виробництво продукції здійснюються в багатьох формах.

Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності.

Собівартість показує, в що обходиться підприємству продукція, що випускається їм. У собівартість включаються перенесені на продукцію витрати минулої праці (амортизація основних фондів, вартість сировини, матеріалів, палива і інших матеріальних ресурсів) і витрати на оплату праці працівників підприємства (заробітна платня).

Більш розгорнуто — собівартість продукції, робіт або послуг це грошовий вираз суми витрат, необхідних на виробництво і збут даної продукції, а більш точно її одиниці. Під витратами розуміються виражені в грошовій формі витрати всіх видів ресурсів: основних фондів, природної і промислової сировини, матеріалів, палива і енергії, праці, використовуваних безпосередньо в процесі виготовлення продукції і виконання робіт, а також для збереження і поліпшення умов виробництва і його вдосконалення [17, c.130]. Склад витрат, що включаються в собівартість продукції, їх класифікація по статтях визначаються державним стандартом, а методи калькуляції - самими підприємствами.

Показник собівартості продукції є дуже важливим і використовується для обґрунтування багатьох економічних рішень, зокрема:

- під час встановлення ціни на продукцію. У цьому разі собівартість є нижньою межею і базою для встановлення ціни на продукцію підприємства. Тому зниження собівартості продукції є важливим чинником, що дає змогу підприємству при діючих ринкових цінах отримувати більший прибуток;

- під час економічного аналізу господарської діяльності підприємства показник собівартості продукції застосовується для контролю за використанням матеріальних, нематеріальних, грошових і трудових ресурсів;

- при схвалені рішень щодо вдосконалення виробництва собівартість продукції використовується як показник доцільності впровадження організаційно-технічного заходу [6, c.127].

Як економічна категорія собівартість:

- є основою для обліку та контролю за рівнем затрат на випуск і реалізацію продукції;

- служить базою ціни товару і її нижньою межею;

- визначає прибуток і рентабельність;

- відображає ефективність використання виробничих ресурсів, удосконалення системи організації та управління виробництвом;

- є важливим елементом економічного обгрунтування управлінських та інвестиційних рішень.

Об'єктами аналізу собівартості є такі показники:

- витрати на одну гривню продукції;

- виробнича собівартість продукції за калькуляційними статтями та за елементами витрат;

- собівартість одиниці окремих видів продукції.

Собівартість продукції, будучи витратами підприємства на виробництво і обіг, служить основою порівняння витрат і доходів, тобто самоокуповування - основоположної ознаки ринкового господарського розрахунку. Собівартість - один з найважливіших показників ефективності споживання ресурсів.

В залежності від етапів формування витрат розрізняють собівартість:

- технологічну;

- виробничу;

- повну.

Технологічна собівартість - це собівартість яка включає витрати пов’язані з технологією виробництва, а також витрати на організацію і управління виробництвом в цехах, бригадах, фермах (це загальновиробничі витрати).

Виробнича собівартість – це сукупність технологічної собівартості та витрат на організацію і управління підприємством в цілому (загальногосподарські витрати).

Повна собівартість – це сукупність виробничої собівартості та витрат на реалізацію і зберігання продукції [5, c.236].

В залежності від часу :

- планова собівартість тобто це собівартість яка планується на початку року;

- звітна або фактична собівартість - це собівартість яка складається в кінці звітного періоду

- провізорна собівартість - собівартість яка складається з фактичних даних за 3 квартали та планових витрат за 4 квартал.

Метою планування собівартості є економічно обґрунтоване визначення величини витрат, необхідних у плановому періоді для виробництва і збуту кожного виду та всієї промислової продукції підприємства, що відповідає вимогам щодо її якості [22, с. 25].

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її відображення у фінансовій звітності визначаються Положенням (стандартом) бухгалтерського обліку 16 „ Витрати ” [1].

Собівартість показує всі успіхи і невдачі підприємства в організації виробництва того або іншого продукту. Якщо собівартість такого ж або аналогічного продукту конкурентів нижче, то це означає, що виробництво і збут на нашому підприємстві були організовані нераціонально. Отже, необхідно внести зміни. Вирішити, які потрібні зміни, допоможе знову ж таки собівартість, оскільки вона є одним з чинників формування асортименту.

Зростання собівартості продукції підприємств різний галузей ринкової перехідної економіки України стало звичайним явищем. Воно супроводжується збитковістю підприємства. Дані, що характеризують питому вагу збиткових підприємств як у цілому по країні, так і в галузеві розрізі, «вражають» і практично не знижуються [21, c. 42].

1.2 Структура собівартості продукції

Склад і порядок калькулювання витрат, які включають до собівартості продукції, регулює Положення (стандарт) бухгалтерського обліку № 16 "Витрати". У відповідності з цим Положенням витрати звітного періоду трактуються як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). При цьому витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Якщо хоча б одна з умов визнанні активів не виконується, актив не визнається, а витрати з придбанні цього активу списуються у поточному періоді на “Інші операційні витрати”.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визначаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

До витрат господарської діяльності згідно з П(С)БО 1 та П(С)БО 3 належать також нестачі запасів, списання запасів або необоротних активів, які визнано активами, сплата штрафних санкцій, витрати на заохочування, соціальний і виробничий розвиток, нарахування податків.

Структура собівартості продукції – це відсоткове відношення певної статті витрат до загальної їх кількості [2, c.191].

Виробництво продукції (робіт, послуг) пов'язане з певними витратами, які мають назву „виробничі". До виробничої собівартості продукції включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі виробничі витрати та загальновиробничі витрати. Докладний перелік і склад статей калькулювання виробничої собівартості продукції підприємство встановлює самостійно.

До прямих матеріальних витрат належить вартість сировини та основних матеріалів, купованих напівфабрикатів і комплектувальних виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

Оцінку прямих матеріальних витрат здійснюють одним із таких методів:

— ідентифікованої собівартості відповідної одиниці запасів;

— середньозваженої собівартості;

— собівартості перших за часом надходжень запасів (ФІФО);

— собівартості останніх за часом надходжень запасів (ЛІФО);

— нормативних затрат;

— ціни продажу.

До складу прямих витрат на оплату праці включають заробітну платню та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат належать усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи з прямої заробітної штати, плата за оренду земельних і майнових паїв, втрати від браку та витрати на виправлення браку, що належить до певного виду продукції [3, c.178].

Склад загальновиробничих (накладних) витрат:

· витрати на управління виробництвом (оплата праці та відрахування на соціальні заходи і медичне страхування персоналу апарату управління виробничими підрозділами, оплата службових відряджень працівників виробничих підрозділів);

· амортизація основних засобів та нематеріальних активів загальновиробничого призначення;

· витрати на утримання, експлуатацію та ремонт, страхування операційну оренду основних засобів та інших необоротних активів загальні виробничого призначення;

· витрати на вдосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих і удосконаленням технології та організації виробництва, поліпшенням якості продукції);

· витрати на опалення, освітлення, водопостачання, водовідведення та інші витрати на утримання виробничих приміщень;

· витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу, відрахування на соціальні заходи, медичне страхування робітників та працівників апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт і послуг);

· витрати на охорону праці, техніку безпеки і охорону навколишнього природного серередовища;

· інші витрати (внутрішньогосподарське переміщення матеріалів, продукції на складах; нестачі і втрати від псування матеріальних цінностей; оплата простоїв тощо).

За оцінкою виробничої собівартості здійснюється облік готової продукції на складі та проводиться її списання в реалізацію.

Собівартість готової (товарної) продукції (Ст) визначають коригуванням суми виробничих витрат підприємства у звітному періоді на величину незавершеного виробництва на початок і кінець звітного періоду:

Ст = НВп + Св- НВк, (1.1)

де НВп — незавершене виробництво на початок звітного періоду, грн;

Се — виробничі витрати підприємства за звітний період, гри;

НВк — незавершене виробництво на кінець звітного періоду, грн.

Собівартість реалізованої продукції (Ср) обчислюють як алгебраїчну суму собівартості товарної продукції та зміни за лишків готової продукції на складах підприємства на початок і кінець звітного періоду за формулою:

Ср = 3п + Ст- Зк, (1.2)

де Зп — залишки готової продукції на початок звітного періоду, грн;

Ст — собівартість виготовленої продукції за актини період, грн;

Зк — залишки готової продукції на кінець звітнього періоду, грн.

При списанні продукції в реалізацію виробнича собівартість виготовленої продукції коригується на залишки нереалізованих виробів на початок і кінець відповідного періоду. Тобто встановлюється обсяг проданої продукції за виробничою собівартістю.

Витрати загальногосподарського характеру (адміністративні витрати, витрати на збут та інші операційні витрати) відносяться прямо на результати діяльності.

1. Адміністративні витрати:

• загальні корпоративні витрати (проведення зборів акціонерів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством;

• амортизація основних фондів і нематеріальних активів загальногосподарського призначення;

• витрати на утримання основних фондів (операційна оренда, ремонт, страхування майна, опалення, освітлення, охорона тощо);

• витрати на зв'язок, плата за розрахунково-касове обслуговування;

• витрати на врегулювання суперечок у судових органах тощо;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що входять до собівартості продукції).

2. Витрати на збут містять :

• витрати пакувальних матеріалів, витрати на ремонт тари;

• оплата праці та комісійні винагороди працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку;

• витрати на передпродажну підготовку;

• витрати на відрядження працівників підрозділів, що забезпечують збут;

• витрати на утримання основних фондів, пов'язаних зі збутом продукції (операційна оренда, страхування, амортизація, ремонт, опалення, охорона);

• витрат на транспортування, перевалку і страхування продукції,

транспортно-експедиційні послуги тощо;

• витрати на гарантійний ремонт та інші витрати.

3. Інші витрати операційної діяльності: витрати на дослідження і розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; втрати від знецінення запасів, нестачі, визнані штрафи тошо.

Загальнониробничі витрати поділяються на змінні й постійні.

• змінні: витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу діяльності {витрати на придбання сировини, матеріалів комплектуючих виробів; електроенергію і паливо; технологічні; відрядна заробітна плата робочих та інші прямі витрати). Змінні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності), виходячи з фактичної потужності звітного періоду;

• постійні витрати: витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності (амортизаційні відрахування, орендна плата, погодинна заробітна плата та інші постійні витрати).

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальній потужності [18, c.111].

Нерозподілені постійні загальновиробничі витрати вводять до складу собівартості проданої продукції у періоді їх виникнення.

Наднормативні виробничі витрати виникають за фактом при наявності відхилень від встановлених норм списання матеріальних цінностей у виробництво.

1.3 Методика визначення собівартості

При плануванні собівартості слід розрізняти собівартість окремих виробів (калькуляції) і собівартість загального обсягу готової (кінцевої) продукції. У підрозділах з коротким виробничим циклом і стабільними залишками (запасами) незавершеного виробництва, виробнича (цехова) собівартість готової продукції збігається з кошторисом. В інших випадках, особливо коли запуск і випуск виробів у межах планового періоду кількісно різняться та змінюються залишки незавершеного виробництва на його початок і кінець, собівартість продукції відрізняється від кошторисних витрат.

Отже, загальна собівартість продукції дорівнює:

Ск = Сз + Сн1 - Сн2, (1.3)

де, Ск — собівартість кінцевої продукції підрозділу за плановий період, грн.;

Сз — загальні витрати підрозділу за кошторисом, грн.;

Сн1, Сн2 — собівартість залишків незавершеного виробництва відповідно на початок і кінець планового періоду, грн.

Собівартість залишків незавершеного виробництва на початок планового періоду береться за фактичними (очікуваними) даними, на кінець — розраховується з урахуванням специфіки певного типу виробництва [14, c.271]. В одиничному і дрібносерійному виробництві собівартість незавершеного виробництва за окремими замовленнями на кінець планового періоду можна обчислити на основі ступеня їх планової готовності. В інших типах виробництва такі обчислення здійснюються у разі потреби коригування фактичної величини незавершеного виробництва або при зміні обсягу випуску продукції. При цьому враховується середньоденний випуск продукції за виробничою собівартістю, середня тривалість виробничого циклу і коефіцієнт зростання витрат (середня готовність незавершеного виробництва).

Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком.

(1.4)

(1.4)

n — кількість найменувань виробів;

Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі;

Соі — виробнича собівартість одиниці і-го виробу, грн.

Планування собівартості окремих виробів займає особливе місце в системі планових обчислень. Є різні методи обчислення витрат на окремі вироби. Їх застосування залежить від ряду обставин, передусім від широти номенклатури виготовлюваної продукції. За умов однопродуктового виробництва калькулювання є найпростішим і найточнішим, оскільки всі витрати розглядаються як прямі.

Однопродуктове виробництво може мати два різновиди:

- весь продукт однорідний, однієї споживної (експлуатаційної) якості й складності виготовлення (цегла, вугілля та ін.);

- продукт має різні варіанти якості, властивостей, що потребують різних витрат часу, або ресурсів (цемент, пиво, коньяк тощо) [16, c.63,67].

У першому випадку калькулювання здійснюється методом прямого ділення витрат на обсяг продукції.

![]() (1.5)

(1.5)

Ск — загальні витрати, віднесені на кінцеву продукцію за плановий період (у повній сумі або за калькуляційними статтями чи елементами витрат), грн.;

N — обсяг готової продукції за плановий період у натуральному виразі.

Це за одностадійного виробництва. Якщо таких стадій більше, відповідно більше й членів формули (1.5). У загальному випадку:

(1.6)

(1.6)

де n— кількість стадій виробничого процесу;

Сj — загальні витрати на j-й стадії, грн.;

Nj — випуск продукції на j-й стадії.

У другому випадку, тобто коли продукт має різні рівні якості чи властивості, калькулювання здійснюється за коефіцієнтами еквівалентності. Особливість цього методу полягає в тому, що кожному варіанту продукту присвоюється певний коефіцієнт, який свідчить про його відносну відмінність за витратами від базового (основного) варіанта продукту. Коефіцієнт для базового варіанта продукту — 1,0. Такі коефіцієнти обчислюються за даними досвіду (емпірично), наприклад, зіставленням трудомісткості виготовлення, тривалості виробничого циклу тощо [13, c.98,100].

Однопродуктове виробництво має обмежену сферу застосування, більш поширеним є багатопродуктове виробництво, коли одночасно або в одному періоді виготовляються різні вироби. Собівартість окремих виробів у цьому випадку обчислюється за калькуляційними статтями, які охоплюють як прямі, так і непрямі витрати. Такі статті витрат, як матеріали, куповані вироби і напівфабрикати, паливо й енергія на технологічні потреби, основна, додаткова заробітна плата виробничих робітників з відрахуваннями на соціальні заходи, є прямими. Вони безпосередньо обчислюються на одиницю продукції. Відмінність лише в тому, що при складанні кошторису до уваги брався весь обсяг виробництва.

На практиці поширений метод розподілу зазначених витрат пропорційно основній зарплаті виробничих робітників. У цьому разі

(1.7)

(1.7)

де Со.в— загальновиробничі витрати на один виріб (калькуляційну одиницю), грн.;

Сзо — основна заробітна плата виробничих робітників на один виріб, грн.;

Рв — відношення загальновиробничих витрат до основної заробітної плати,%.

Величина Рв обчислюється по цеху (виробництву) як відношення річного кошторису зазначених витрат до фонду основної зарплати за цей же період. Переваги цього методу в його простоті, але він має суттєві вади, передусім стосовно розподілу витрат на утримання й експлуатацію машин та устаткування [10, c.122].

При високих вимогах до точності калькулювання, особливо в машино містких галузях, розподіл загальновиробничих витрат доцільно здійснювати окремо за їх частинами, тобто витрати на утримання й експлуатацію машин та устаткування розподіляти за однією базою, решта витрат — за іншою.

Найобгрунтованішим є обчислення витрат на утримання й експлуатацію машин та устаткування на один виріб залежно від часу його обробки і собівартості однієї машино-години роботи конкретного устаткування. Відмінність цього методу від попереднього полягає в тому, що береться не середня по всьому устаткуванню собівартість машино-години, а обчислюється її величина по кожній окремій групі однотипних машин. Сутність цього методу і процедура його впровадження такі:

1. Устаткування підрозділу розподіляється на групи технологічно взаємозамінних верстатів з приблизно однаковими витратами на одну годину роботи. В окрему групу або в кілька груп об'єднуються робочі місця для ручних робіт. Витрати на їх утримання входять у кошторис витрат на утримання й експлуатацію машин та устаткування (утримання і ремонт стендів, верстатів, затрати на інструмент, пристосування тощо).

2. По кожній групі устаткування складається кошторис на його утримання і експлуатацію.

3. Визначається завантаження кожної групи устаткування у машино-годинах.

4. Обчислюються витрати на одну машино-годину роботи по кожній групі устаткування діленням витрат за кошторисом на завантаження в машино-годинах. Витрати на одну машино-годину роботи, які ще називають собівартістю машино-години, можна визначити точніше на основі нормативних обчислень за елементами витрат (амортизація, електроенергія, інструмент тощо) [15. c.87].

Витрати на одну машино-годину роботи устаткування є основною нормативною базою цієї методики. Згідно з ними ставка витрат на утримання й експлуатацію машин та устаткування на певний виріб при калькулюванні визначається так:

(1.8)

(1.8)

де m — кількість груп устаткування, на якому обробляються вироби;

См-гj — собівартість машино-години роботи устаткування j-ої групи,грн.;

tj — затрати часу в машино-годинах на обробку виробу на j-й групі устаткування.

Розглянута методика розподілу витрат на утримання й експлуатацію машин та устаткування дає змогу істотно підвищити точність калькулювання. Але вона має недолік, який стримує її широке застосування. Нормативи витрат на одну машино-годину роботи устаткування і відповідно її собівартість значною мірою залежать від його завантаження.

За умов розглянутого розподілу витрат на утримання й експлуатацію машин та устаткування другу частину загальновиробничих витрат, тобто витрати на організацію й управління виробництвом, можна розподіляти пропорційно трудо- або машино-місткості виробів, про що мова йшла вище. У цьому випадку

Со.о=Сг × t (1.9)

де Со.о — витрати на організацію й управління виробництвом на один виріб;

Сг — витрати на організацію й управління виробництвом на одну людино- або машино-годину по виробничому підрозділу, грн.;

t — трудомісткість (машиномісткість) певного виробу, год [12, c.164].

Конкретні методи обчислення собівартості продукції описав американський організатор-бухгалтер Ч. Гаррісон у своїй книзі "Оперативно-калькуляційний облік виробництва і збуту". Цей облік відомий під назвою "стандарт кост". Його суть полягає в тому, що є вартісний облік виробництва, який будується на принципі обліку відхилень фактичних витрат від наперед встановлених стандартних чи нормальних [19, c.274].

1.4 Взаємозв’язок собівартості продукції та прибутку

Істотним фактором, що впливає на величину прибутку від продажу товарної продукції, є зміна рівня собівартості продукції.

Собівартість складає частину вартості продукції і показує, в що обходиться виробництво продукції для підприємства (фірми), тому собівартість є основним ціноутворюючим чинником. Чим більше собівартість, тим вище буде ціна за інших рівних умов. Різниця між ціною і собівартістю складає прибуток.

Усупереч прямо пропорційному зв’язку впливу обсягу реалізації товарної продукції на рівень прибутку, зв'язок між величиною прибутку і рівнем собівартості зворотна.

Чим нижче собівартість проданої продукції, обумовлена рівнем витрат на її виробництво і продаж, тим вище прибуток, і навпаки.

Можливість підприємства впливати на формування собівартості є істотною. Однак при цьому необхідно взяти до уваги таке.

По-перше, склад (перелік) витрат, що їх можна відносити на собівартість, регламентований державою. Протягом 1996 року Постановами Кабінету Міністрів України були затверджені, а у 2002 році зміненими Типові положення з питань планування, обліку і калькулювання собівартості продукції (робіт, послуг), у промисловості, сільському господарстві, будівництві, торгівлі, собівартості науково-дослідних і дослідно-конструкторських робіт тощо.

На основі Типових положень розроблено галузеві, відомчі положення, інструкції, що визначають порядок визначення планової і фактичної собівартості продукції (робіт, послуг).

Витрати сфер виробництва й обігу, що включаються в собівартість продукції (робіт, послуг), групуються за такими елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація основних фондів і нематеріальних активів, інші витрати.

По-друге, у складі витрат, що включаються в собівартість, розмір окремих із них також регулюється державою встановленням нормативів відрахувань. Це передусім стосується таких елементів витрат:

¨ відрахування на соціальні заходи (державне пенсійне страхування, соціальне страхування, фонд ліквідації наслідків Чорнобильської катастрофи);

¨ амортизація основних засобів і нематеріальних активів;

¨ витрати на фінансування ремонту й поліпшення основних фондів;

¨ інші витрати (відрахування в Державний інноваційний фонд, на фінансування автомобільних доріг, деякі позабюджетні фонди фінансування галузевих і міжгалузевих науково-дослідних робіт).

Можливість впливу підприємств на названі елементи витрат є обмеженою. Однак вона можлива з допомогою належного управління показниками, до яких застосовуються встановлені нормативи відрахувань: витрати на оплату праці, структура і джерела її виплати; вартість основних виробничих фондів, що належать підприємству, їх структура і джерела формування [7. c.139].

Без обчислення собівартості неможливо визначити фінансовий результат виробничо-господарської діяльності підприємства. Скорочення витрат на виробництво і реалізацію продукції, тобто зниження її собівартості є важливим фактором збільшення прибутку від реалізації. Цього можна досягти за рахунок використання численних факторів, що впливають на скорочення витрат на виробництво і реалізацію продукції. Для цього необхідно: знати повний перелік вказаних витрат, що дається в Типових положеннях, особливості складу і формування витрат з урахуванням сфери й галузі діяльності підприємства.

Слід зазначити, що нині підприємства всіх форм власності отримали більше самостійності в прийнятті рішень щодо формування собівартості. Однак вони не можуть порушувати чинних законодавчих і нормативних документів, що регламентують ці питання [8, c.96].

РОЗДІЛ 2. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ «ЕНЕРГІЯ»

2.1 Організаційно-економічна характеристика ВАТ «Енергія»

Для проведення дослідження було обрано Відкрите акціонерне Товариство «Енергія».

ВАТ "Енергiя" є правонаступником державного виробничого комплектуючого пiдприємства (ВКП) "Енергiя" Мiненерго України. Засноване товариство шляхом корпоратизацiї майна на пiдставi Указу президента "Про корпоратизацiю пiдприємств" вiд 15.06.93р., наказу Мiнiстерства вiд 26.01.95р. №19, наказу регiонального вiддiлення ФДМ України по м.Києву вiд 09.10.95р. № 1341 ВАТ.

Юридична адреса ВАТ: 04412, м. Київ, вул. Дорогожицька, 11/8

До складу ВАТ "Енергiя" входять чотири юридичнi особи:

· СКП "Укренергопостачзбут" (м.Комсомольське Харкiвська обл.);

· УМТЗ "Енергоатомбудкомплект" (Нетiшин, хмельницька обл.);

· ВКП "Канiв-Енергiя" (м.Канiв, Черкаська обл.);

· СГП "Свiтанок" (с.Вахiвка Вишгородського району Київської обл.)

ВАТ «Енергія» обслуговується акціонерним банком «Енергобанк», що знаходиться в місті Києві. Він обслуговує його рахунки і в національній і в іноземній валютах.

Органи управлiння Відкритого акціонерного Товариства знаходяться у м. Києвi.

Генеральний директор - Андреєв Юрiй Олександрович, головний бухгалтер - Ярмульський Валерiй Віталійович.

Кадрова програма емiтента, спрямована на забезпечення рiвня квалiфiкацiї працiвникiв операцiйним потребам емiтента: Передбачено пiдвищувати прфесiйний рiвень на курсах пiдвищення квалiфiкацiї.

У товаристві створено спостережну раду, засідання якої відбувається близько 4 разів на рік. Чисельність спостережної ради – 3 особи. Також функціонує і ревізійна комісія. Вона складається з 3 осіб та засідає 4 рази на рік.

Фiнансова звiтнiсть на пiдприємствi ведеться у вiдповiдностi до дiючого законодавства. Вiдповiдно до наказу по ВАТ "Енергiя" "Про бухоблiк у 2006р.", товариством застосовуються пiдходи та методи, якi вiдповiдають Положенням (стандартам) бухоблiку згiдно Закону України вiд 16.07.99р. № 966-ХIV/ Вiдображення господарських операцiй проводиться пiсля повного завершення реалiзацiї товарно-матерiальних цiнностей, облiк товарiв проводиться по цiнi придбання.

Кількість акціонерів (засновників):

· юридичних осіб – 14;

· фізичних осіб – 1067.

Статутний фонд Товариства складав 10491140 грн., i був повнiстю сформований. Статутний фонд, за планом розмiщення подiлено на 41964562 простих iменних акцiй номiнальною вартiстю 0,25 грн. кожна. Свiдоцтво про реєстрацiю випуску цiнних паперiв №114/10/1/2007 вiд 10 липня 2007р.

Бухгалтерський облiк на Товариствi ведеться за журнально-ордерною формою. Бухгалтерський облiк вiдповiдає вимогам Закону України "Про бухгалтерський облiк та фiнансову звiтнiсть в Українi" вiд 16.07.1999р. за № 996-ХIV, Положенням (стандартам) бухгалтерського облiку та iншим нормативним документам з питань органiзацiї бухгалтерського облiку.

Доходи вiд реалiзацiї товарiв, робiт, послуг, їх класифiкацiю та оцiнку Товариство визначає у вiдповiдностi з вимогами П(С)БО - 15 "Доходи". Доходи вiдображаються в облiку та в звiтностi у момент їх виникнення, незалежно вiд часу надходження i сплати грошей. Данi про реалiзацiю є достовiрними i вiдповiдають первинним документам. Визначення фiнансових результатiв вiдбувається згiдно з чинним законодавством. Чистий збиток за 2008 р. становить 7618 тис. грн.

Сировинна база ВАТ «Енергія» для виробництва є тільки ресурси з України. Реалізовує продукцію товариство тільки в межах України, за кордон реалізація продукції не здійснюється.

ВАТ "Енергiя" здiйснює оптовi поставки будiвельних матерiалiв, труб, металовиробiв, продукцiї хiмiчного призначення, сантехвиробiв, гумо-технiчних виробiв. Структурнi пiдроздiли мають роздрiбну торгiвлю. Товариство надає послуги автомобiльним транспортом, надає основнi засоби та складськi примiщення в оренду.

Зниження попиту на продукцiю виробничо-технiчного призначення в галузi енергетики та низька купiвельна спроможнiсть населення призводить до нестачi обiгових коштiв та не сприяє росту обсягiв послуг. ПДВ, податки на землю та транспортнi засоби, плата за ореду примiщення офiсу ВАТ, збiльшення тарифiв на послуги зв,язку, та iншi наповнюють склад витрат, що перевищують доходну частину i впливають на прибутковiсть товариства.

Забезпечення доходу, витрат i платежiв здiйснюються в результатi використання власних коштiв та ресурсiв. Залучення довгострокових кредитiв не практикується. Ведеться робота з повернення дебiторської заборгованостi. Деякi зношенi основнi засоби, якi не використовуються в роботi, реалiзуються.

ВАТ "Енергія" не має державної частки акцій не має та не відноситься до категорії підприємств, які підлягають рейтингуванню.

2.2 Аналіз загальної суми витрат на виробництво продукції

Проведемо аналіз собівартості продукції на прикладі ВАТ «Енергія» за 2004-2006 роки. Дані для аналізу використані із форми №2 «Звіт про фінансові результати» та інформації про основну продукцію, що виробило товариство (Додатки А, Б, В).

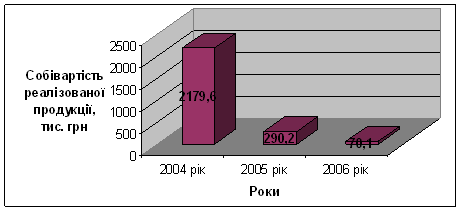

Загалом протягом аналізованого періоду собівартість виготовленої продукції суттєво зменшилася. Якщо за попередній період вона зменшилася на 120,1 тис. грн., то в сумі за 2 роки – аж на 2109,5 грн. Стрімкий спад собівартості відбувся саме в 2005 році (рис. 2.1).

Рис. 2.1. Динаміка собівартості продукції Відкритого акціонерного товариства "Енергія"

Витрати на виробництво (В) можна відобразити як суму трьох елементів виробничого процесу: матеріальних витрат (М), амортизації (А) та заробітної плати з нарахуваннями (З).

Оцінити якою мірою вплинув кожен чинник на зміну рівня загальних витрат на виробництво 1 грн. виготовленої продукції можна на підставі формули:

В/Q = М/Q + А/Q + З/Q (2.1.)

На підставі даної формули можна оцінити якою мірою кожен чинник вплинув на зміну рівня загальних витрат на виробництво 1 грн. виготовленої продукції [4, c.156].

Аналіз табл.2.1. (Додаток Г) дозволяє зробити такі висновки. Витрати на виробництво у порівнянні з 2005 роком зменшилися на 68,3 тис грн., що у відносному вимірі становить 12,48 %. Загалом за 2 роки витрати зменшилися на 149,9 тис грн., а у відносному вимірі на 23,84 %. Значне зменшення витрат на виробництво у аналізованому періоді пояснюється зменшенням обсягу виробництва, яке також зменшилося на 53,68 %.

Найбільший вплив на темп зниження витрат на виробництво спричинили матеріальні витрати ( -41,84% ), а найменший – витрату на оплату праці (-11,98 %).

Загальні витрати на 1 грн. виготовленої продукції загалом за 2 роки витрати зросли на 12,47 коп. Це може свідчити про те, що обсяг виробництва зменшувався більш випереджальними темпами аніж витрати. Також зростання витрат було зумовлено зростанням витрат на 1 грн. виготовленої продукції на оплату праці ( зросли на 8,7 коп.), на амортизацію (зросли на 2,3 коп.) та на матеріальні витрати (1,47 коп.).

Проте, якщо порівнювати 2006 рік з 2005, бачимо що ситуація почала змінюватися, адже загальні витрати на 1 грн. виготовленої продукції зменшилися на 12,39 коп., при чому матеріальні витрати на виробництво на 1 грн. виготовленої продукції зменшилися на 5,03 коп., витрати на оплату праці на 1 грн. виготовленої продукції – на 4,7 коп. та амортизація на 2,67 коп. Сукупний вплив цих факторів і спричинив зменшення витрат у 2006 році.

Також, як видно з табл. 2.1. (Додаток Г), спостерігалося зниження частки амортизаційних відрахувань може свідчити про зміню технічного рівня виробництва або ж методів нарахування амортизації. Зросла частка витрат на оплату праці, отже зросла трудомісткість продукції. Зменшення питомої ваги матеріальних витрат могло бути обумовлено зростанням продуктивності праці або зміною складу і структури продукції.

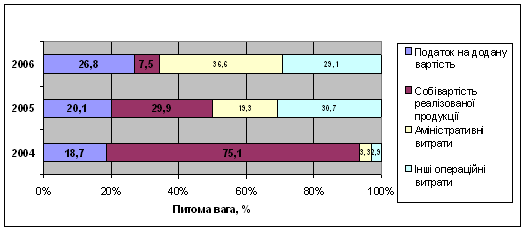

У загальній сумі витрат підприємства найбільшу питому вагу займають адміністративні витрати (36,6%). Їх частка впродовж періоду зросла з 3,3 % до 36,6 %. Це є негативним фактором і може бути спричинене підвищенням оплати праці адміністративно-управлінського персоналу, збільшенням витрат на відрядження, зв’язок тощо. Собівартість реалізованої продукції значно зменшилася а аналізованому періоді і становить 7,5%. Зменшення її суми та частки не є заслугою підприємства, адже зумовлене значним скороченням обсягу виробництва.

Інші операційні витрати зменшилися на 25,9 тис. грн., а їхня частка на 1,6 процентних пункти. Такі зміни можна пояснити скороченням інших операційних доходів. Сума податку на додану вартість за 2005 рік зросла на 55,7 тис грн., проте загалом в аналізованому періоді зменшилася на 290,6 тис грн., що пов’язано із зменшенням виручки від реалізації. Наочно структура витрат підприємства наведена на рис.2.2.

Рис.2.2. Динаміка витрат підприємства

Протягом трьох років, як доходи, так і витрати підприємства сформовані за рахунок витрат, отриманих у результаті операційної діяльності. Щоправда винятком є 2005 рік, коли саме інші операційні витрати займали найбільшу частку (30,7 %) в загальній сумі витрат.

2.3 Дослідження структури витрат на виробництво продукції

При досліджень витрат на виробництво їх зазвичай групують і вивчають за двома взаємодоповнюючими напрямами - за елементами витрат та за калькуляційними статтями. Узагальнені вихідні дані для аналізу структури операційних витрат за економічними елементами містить форма №2 фінансової звітності „Звіт про фінансові результати”, а саме розд. ІІ „Елементи операційних витрат” (Додатки А, Б, В).

Аналіз собівартості продукції почнемо із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами (табл.2.2).

Таблиця 2.2

Динаміка операційних витрат ВАТ «Енергія»

|

Показники |

2004 рік |

2005 рік |

2006 рік |

Відхилення (+,-) 2006 року від: |

2006 рік у % до: |

||

|

2004 року |

2005 року |

2004 року |

2005 року |

||||

|

Операційні витрати (разом), тис. грн. |

758,3 | 953,9 | 1113,1 | 354,8 | 159,2 | 146,8 | 116,7 |

|

у тому числі: |

|||||||

|

Матеріальні затрати |

|||||||

| сума, тис. грн. | 108,7 | 151,6 | 186,9 | 78,2 | 35,3 | 171,9 | 123,3 |

| питома вага, % | 14,3 | 15,9 | 16,8 | 2,5 | 0,9 | ||

|

Витрати на оплату праці |

|||||||

| сума, тис. грн. | 276,2 | 285,3 | 313,8 | 37,6 | 28,5 | 113,6 | 110,0 |

| питома вага, % | 36,4 | 29,9 | 28,2 | -8,2 | -1,7 | ||

|

Відрахування на соціальні заходи |

|||||||

| сума, тис. грн. | 105,6 | 110,2 | 113,1 | 7,5 | 2,9 | 107,1 | 102,6 |

| питома вага, % | 13,9 | 11,6 | 10,2 | -3,8 | -1,4 | ||

|

Амортизація |

|||||||

| сума, тис. грн. | 93,9 | 98,1 | 128,0 | 34,1 | 29,9 | 136,3 | 130,5 |

| питома вага, % | 12,4 | 10,3 | 11,5 | -0,9 | 1,2 | ||

|

Інші операційні витрати |

|||||||

| сума, тис. грн. | 173,9 | 308,7 | 371,3 | 197,4 | 62,6 | 213,5 | 120,3 |

| питома вага, % | 22,9 | 32,4 | 33,4 | 10,4 | 1,0 | ||

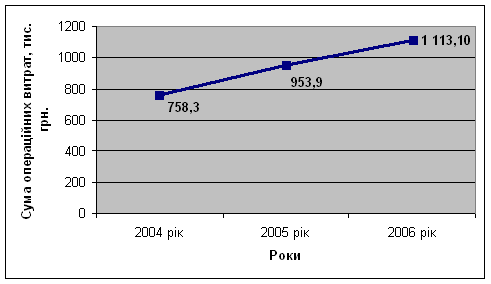

Як видно із таблиці 2.2. операційні витрати аналізованого ВАТ поступово зростали. За 2 роки вони зросли на 354, 8 тис. грн. або на 46,8 %, при чому лише за 2005 рік - на 159,2 тис. грн. (16,7 %). Графічно динаміку операційних витрат зображено на рис. 2.3.

Рис. 2.3. Динаміка операційних витрат ВАТ Енергія за 2004-2006 роки

Основну частку у структурі операційних витрат займають інші операційні витрати, витрати на оплату праці та матеріальні затрати. Так, у 2006 році інші операційні витрати складали 33,4 %, витрати на оплату праці - 28,2 %, а матеріальні затрати – 16,8% від сукупної суми операційних витрат. Збільшення операційних витрат у 2006 році було досягнуто за рахунок збільшення інших операційних витрат, а також матеріальних затрат. Інші операційні витрати загалом за 2 роки зросли на 197, 4 тис. грн. ( на 113,5%), матеріальні затрати – на 78,2 тис. грн. ( на 71,9 %).

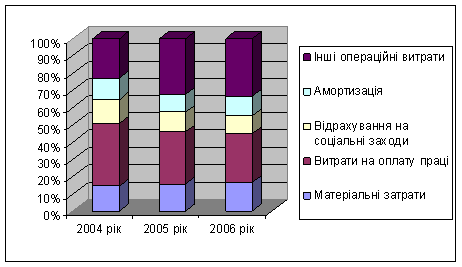

У 2006 році збільшилися й амортизаційні відрахування – за 2 роки їх сума збільшилася на 36,3 %, при чому лише за 2006 рік – на 30,5%. Відрахування на соціальні заходи протягом періоду, що аналізується, зросли на 7,1 %. Так, якщо у 2004 році їх сума становила 105,6 тис. грн.., то вже у 2006 році – 113,1 тис. грн.

Також з структури витрати виробництва (рис. 2.4.) видно, що дане підприємство не є трудомістким. Адже частка витрат на оплату праці не перевищує половини від загальної суми витрати, що є характерним для трудомістких підприємств.

Рис. 2.4. Динаміка структури витрат ВАТ «Енергія»

Аналіз витрат за калькуляційними статтями дозволяє дати оцінку розміру економії чи перевитрат у зв'язку із відхиленням фактичної собівартості від планової, показати „внесок” кожної калькуляційної статті в загальне відхилення, зробити висновок про характер матеріало-, оплато-, фондомісткості виробництва і в результаті здійснити заходи щодо виявлення і реалізації резервів зниження собівартості продукції [9, c.188]. Проведемо оцінку собівартості продукції за калькуляційними статтями Відкритого акціонерного товариства «Енергія» (табл. 2.3.).

Таблиця 2.3

Аналіз собівартості продукції за калькуляційними статтями витрат, тис. грн.

| Стаття витрат | Обсяг реалізованої продукції у звітному періоді за собівартістю | Відхилення витрат: економія (-), перевитрати (+) | Зміни витрат,% | |||

| за статтею | за повною собівартістю реалізованої продукції разом | |||||

| План. | Факт. | |||||

| Матеріальні витрати | 144,5 | 186,9 | 42,4 | 29,34 | 3,56 | |

| Заробітна плата основних працівників | 248 | 313,8 | 65,8 | 26,53 | 5,52 | |

| Відрахування на соціальні заходи | 95,6 | 113,1 | 17,5 | 18,31 | 1,47 | |

| Загальновиробничі витрати | 126,8 | 70,1 | -56,7 | -44,72 | -4,76 | |

| Виробнича собівартість | 614,9 | 683,9 | 69 | 11,22 | 5,79 | |

| Адміністративні витрати | 186,8 | 341,6 | 154,8 | 82,87 | 12,99 | |

| Витрати на збут | 390,3 | 499,3 | 109 | 27,93 | 9,14 | |

| Повна собівартість реалізованої продукції | 1192 | 1524,8 | 332,8 | 27,92 | 27,92 | |

З проведеного аналізу даних згідно табл. 2.3. видно, що у звітному 2006 році проти плану допущено перевитрати по статтях „матеріальні витрати” на 42,4 тис. грн., „заробітна плата основних працівників ”- 65,8 тис. грн., “відрахування на соціальні заходи” – на 17,5 тис. грн., „адміністративні витрати” – на 154, 8 тис. грн. та ”витрати на збут” – 109 тис. грн. Перевитрати по статтях затрат проти плану зумовили ріст фактичної собівартості проти плану на 332,8 тис. грн., або 27,92 %.

Оскільки в собівартості продукції значну питому вагу становлять прямі витрати, тобто такі, які прямо відносяться на собівартість конкретних виробів, то дослідженню саме цих витрат слід приділяти особливу увагу.

Узагальнену оцінку витрат прямих матеріальних ресурсів, які становлять значну питому вагу, як в обсязі сукупних матеріальних ресурсів, так і, зазвичай, в собівартості продукції, можна провести шляхом порівняння планових і фактичних значень показників й частки їх в собівартості продукції (табл. 2.4.).

Табл. 2.4

Аналіз прямих матеріальних витрат ВАТ «Енергія», тис. грн.

| Статті витрат | Фактично виготовлена продукція | Відхилення | |||

| За плановою собівартістю | За фактичною собівартістю | Абсолютне | Відносне, % | ||

| Сировина і матеріали за відрахуванням відходів | 144,50 | 186,90 | 42,40 | 29,34 | |

| Куповані вироби, напівфабрикати, послуги кооперативних підприємств | 32,70 | 64,90 | 32,20 | 98,47 | |

| Разом прямих матеріальних витрат | 177,20 | 251,80 | 74,60 | 42,10 | |

| Повна собівартість продукції | 1192,00 | 1524,80 | 332,80 | 27,92 | |

| Питома вага матеріальних витрат у собівартості продукції, % | 14,87 | 16,51 | 1,65 | - | |

Таким чином, як засвідчують дані таблиці 2.4, відбувалося абсолютне зростання прямих матеріальних витрат в порівнянні з планом на 74,6 тис. грн., питома вага їх в собівартості продукції зросла тільки на 1,65 %. Це пояснюється випереджальним зростання прямих матеріальних витрат в порівняні з повною собівартості: 42,1 % проти 27,92%.

Непрямі витрати в собівартості продукції відображено такими комплексними статтями: витрати на утримання і експлуатацію обладнання, загальновиробничі і загальногосподарські витрати, комерційні витрати. В аналізі цих витрат здійснюється порівняння фактичної їхньої величини із плановим рівнем звітного періоду (табл.. 2.5).

Табл. 2.5

Аналіз непрямих матеріальних витрат ВАТ «Енергія», тис. грн.

| Показники | Затрати на фактично випущену продукцію | ||

| За плановою собівартістю | За фактичною собівартістю | Відхилення+,- | |

| 1.Витрати на утримання устаткування і обладнання | 44,5 | 46,9 | 2,4 |

| 2.Загально-виробничі витрати | 126,8 | 70,1 | -56,7 |

| 3.Адміністративні витрати | 186,8 | 341,6 | 154,8 |

| 4.Витрати на збут | 390,3 | 499,3 | 109 |

| Всього непрямих витрат | 748,4 | 957,9 | 209,5 |

| Повна собівартість продукції | 1192 | 1524,8 | 332,8 |

| Питома вага непрямих затрат у повній собівартості продукції, % | 62,79 | 62,82 | 0,04 |

З наведених в таблиці 2.5 даних видно, що доля непрямих затрат у загальній собівартості продукції в 2006 році зросла на 0,04 %. В звітному періоді витрати на утримання устаткування і обладнання зросли на 2,4 тис. грн. Зменшилася сума загальновиробничих витрат на 56,7 тис. грн., в зв’язку із зменшенням випуску продукції. Адміністративні витрати зросли проти плану на 154,8 тис. грн. , а сума витрат на збут - на 109 тис. грн.

2.4 Аналіз впливу зміни собівартості продукції на формування прибутку ВАТ «Енергія»

У таблиці 2.6 (Додаток Д) наведені результати аналізу доходів та витрат аналізованого підприємства. Розрахунки засвідчують, що протягом трьох років доходи підприємства сформовані за рахунок доходів, отриманих у результаті операційної діяльності. Основну частку в загальній сумі доходу займає виручка від реалізації (у 2006 році 99,7%), хоча порівняно з 2004 роком вона скоротилася на 0,3%. Інші операційні доходи займають дуже малу частку в структурі доходів, а в 2004 році вони були взагалі відсутні.

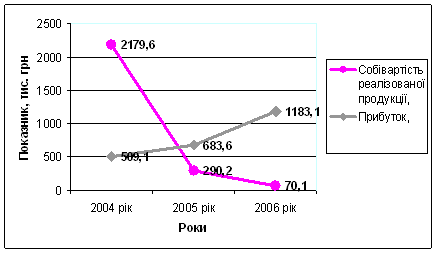

Спостерігається також тенденція до зменшення загальної суми доходів в першу чергу за рахунок скорочення обсягів виробничої діяльності та виручки від реалізації. Розрахунки свідчать також про зниження у звітному році в порівнянні з 2005 роком суми та частки інших операційних доходів. Графічно взаємозв’язок зниження собівартості та зростання прибутку відображено на рис.2.5.

Рис. 2.5. Взаємозв’язок собівартості продукції та прибутку ВАТ «Енергія»

Порівнюючи тенденцію зміни доходів та витрат Відкритого Акціонерного Товариства «Енергія» можна відмітити зменшення витрат та зростання доходів. Так, якщо порівнювати з 2005 роком загальна сума витрат зменшилася на 3,7 %, то загальна сума доходів зросла на 27,3 %.

Загалом, як видно із таблиці 2.6 (Додаток Д), собівартість реалізованої продукції зменшилася на 2109,5 грн., що у відносному виразі становить 67,7 %, це вплинуло на зростання прибутку. Якщо в 2004 році товариство мало збиток на суму 249,2 тис грн., то вже у 2006 році підприємство отримало прибуток на суму 75,2 тис. грн.

Аналіз виконання плану прибутку від реалізації продукції проводиться за даними форми № 2. За даними таблиці 2.7 у порівнянні з попереднім роком план по прибутку виконано на 499,5 тис. грн., а загалом за період – на 674 тис. грн., або на 132,39%. Відхилення фактичного прибутку від планового сталося в результаті змін обсягу реалізації, собівартості, яка зменшилася на 96,78%, а також структури й асортименту продукції та оптових цін на продукцію.

Таблиця 2.7

Аналіз прибутку від реалізації продукції, тис. грн.

|

Показник |

2004 рік |

2005 рік |

2006 рік |

Відхилення 2006 року від: |

Відношення 2006 року у% до: |

||

|

2004 року |

2005 року |

2004 року |

2005 року |

||||

| Виручка від реалізації продукції | 2688,7 | 973,8 | 1253,2 | -1435,5 | 279,4 | 46,61 | 128,69 |

| Собівартість реалізованої продукції | 2179,6 | 290,2 | 70,1 | -2109,5 | -220,1 | 3,22 | 24,16 |

| Прибуток | 509,1 | 683,6 | 1183,1 | 674 | 499,5 | 232,39 | 173,07 |

РОЗДІЛ 3. ШЛЯХИ ЗНИЖЕННЯ СОБІВАРТОСТІ ПРОДУКЦІЇ ВАТ «ЕНЕРГІЯ»

Одним із основних резервів росту валового прибутку та прибутку від реалізації є зниження собівартості реалізованої продукції.

Можна виділити наступні основні напрями зниження собівартості продукції промислового підприємства:

1. Підвищення технічного рівня виробництва. До даного напряму зниження собівартості можна віднести упровадження нової, прогресивної технології, механізація і автоматизація виробничих процесів; поліпшення використовування і застосування нових видів сировини і матеріалів; зміна конструкції і технічних характеристик виробів; інші чинники, що підвищують технічний рівень виробництва.

Зниження собівартості може відбутися при створенні автоматизованих систем управління, використовуванні ЕОМ, вдосконаленні і модернізації існуючої техніки і технології. Також витрати зменшаться і в результаті комплексного використовування сировини, застосування економічних замінників, повного використовування відходів у виробництві. Великий резерв таїть в собі і вдосконалення продукції, зниження її матеріаломісткості і трудомісткості, зниження ваги машин і устаткування, зменшення габаритних розмірів і ін. [20, c.138].

Підвищення технічного рівня виробництва призведе до зменшення матеріальних витрат. Наприклад, якщо товариство за рахунок якихось із наведених вище способів зменшить матеріальні витрати з 108,7 тис грн. до 100 тис грн., то сукупні витрати зменшаться майже на 2%, що спричинить незначне, проте все одно зростання прибутку.

2. Вдосконалення організації виробництва і праці. Зниження собівартості може відбутися в результаті зміни в організації виробництва, при розвитку спеціалізації виробництва; вдосконалення управління виробництвом і скорочення витрат на нього; поліпшення використовування основних фондів; поліпшення матеріально-технічного постачання; скорочення транспортних витрат; інших чинників, що підвищують рівень організації виробництва.

Зниження поточних витрат відбувається в результаті вдосконалення обслуговування основного виробництва.

При поліпшенні використовування основних фондів зниження собівартості відбувається в результаті підвищення надійності і довговічності устаткування; вдосконалення системи планово-запобіжного ремонту; централізації і упровадження індустріальних методів ремонту, зміст і експлуатації основних фондів.

Також важливо скорочувати цехові і загальнозаводські витрати. Це полягають перш за все в спрощенні і здешевленні апарату управління, в економії на управлінських витратах; а також в скороченні витрат на заробітну платню допоміжних і підсобних робітників.

3. Зміна об'єму і структури продукції може привести до відносного зменшення умовно-постійних витрат (окрім амортизації), амортизаційних відрахувань, зміни номенклатури і асортименту продукції, підвищення її якості. Із збільшенням об'єму виробництва кількість умовно-постійних витрат на одиницю продукції зменшується, що приводить до зниження її собівартості.

4. Поліпшення використовування природних ресурсів. Тут враховується: зміна складу і якості сировини; зміна продуктивності родовищ. Ці чинники здебільшого відображають вплив природних умов на величину змінних витрат.

5. Галузеві і інші чинники: введення і освоєння нових цехів, виробничих одиниць і виробництв, підготовка і освоєння виробництва в діючих об'єднаннях і на підприємствах; інші чинники.

Значні резерви закладені в зниженні витрат на підготовку і освоєння нових видів продукції і нових технологічних процесів, в зменшенні витрат пускового періоду по цехах, що знов вводяться в дію, і об'єктах.

Основним шляхом зниження собівартості продукції є скорочення тих витрат, які мають найбільшу питому вагу в її структурі. Згідно з проведеним раніше аналіз було встановлено, що найбільшу питому вагу займають інші операційні витрати та витрати на оплату праці. Зниження собівартості продукції ВАТ „Енергія” забезпечується насамперед за рахунок підвищення продуктивності праці. З ростом продуктивності праці скорочуються витрати праці на одиницю продукції, а отже, зменшується й питома вага заробітної плати в структурі собівартості.

Так, наприклад, якщо витрати на оплату праці на виробництво 1 грн. продукції зменшаться на 3 тис грн., то їхня питома вага в структурі витрат виробництва на 1 грн. виготовленої продукції зменшиться на 4,4 %, загальні ж витрати зменшаться на 45,2 тис грн.

Резерв зниження собівартості буде водночас резервом зростання прибутку. Розрахунки резерву прибутку здійснимо за формулою:

![]() (3.1.)

(3.1.)

![]() -

це резерву зростання прибутку; См – можливе зниження витрат на 1 грн.

продукції; Рі - реалізована продукція за звітом; Рп – можливе зростання обсягу

реалізації.

-

це резерву зростання прибутку; См – можливе зниження витрат на 1 грн.

продукції; Рі - реалізована продукція за звітом; Рп – можливе зростання обсягу

реалізації.

Так, якщо аналізоване товариство зменшиться витрат на 1 грн. продукції на 0,84 коп. наприклад, то резерв зростання прибутку становитиме:

![]() =

0,0084 грн. ( 1504 тис. грн.. + 40, 52 тис. грн..) = 12,97 тис грн..

=

0,0084 грн. ( 1504 тис. грн.. + 40, 52 тис. грн..) = 12,97 тис грн..

Отже, зниження собівартості на 0,84 коп. збільшить обсяг прибутку на 12,97 тис. грн..

На мою думку, найважливішим резервом зростання прибутку буде збільшення обсягів виготовлення продукції. Адже в періоді, що аналізувався відбулося зменшення обсягу майже в 2 рази. Це спричинило зростання витрат на виробництво на 1 грн. виготовленої продукції 12,47 коп., що у відносному вимірі становить аж 64,42 %. Якщо ж підприємство збільшить обсяг виробництва хоча б на 500 тис грн., витрати на виробництво на 1 грн. виготовленої продукції зменшаться на 7,95 коп., при чому матеріальні витрати зменшаться на 1,8%, витрати на оплату праці – на 4,58%, амортизація – на 1,55%.

ВИСНОВКИ

В процесі написання роботи було з’ясовано, що собівартість продукції можна вважати найбільш важливим з економічної точки зору показником, адже більшість видів виробничих витрат акумульовано саме в показнику собівартості. Собівартість продукції визначається різними методами в залежності від організації і технології виробництва, а також характеру виробленої продукції. В усіх випадках спочатку обчислюється собівартість виду продукції, а потім собівартість її одиниці.

Дослідження взаємозв’язку собівартості та прибутку показав, що зниження собівартості є джерелом прибутку. Собівартість продукції характеризує ефективність всього процесу виробництва на підприємстві, оскільки в ній відображають: рівень організації виробничого процесу; технічний рівень; продуктивність праці та інше.

У результаті проведення аналізу собівартість продукції Відкритого акціонерного товариства «Енергія» встановлено:

· протягом аналізованого періоду (2004-2006 роки) собівартість продукції товариства зменшилась.

· витрати на виробництво на 1 грн. продукції ж навпаки зросли на 12,47 коп. Цьому посприяло насамперед зменшення обсягів виробництва майже на 53%;

· в результаті зменшення витрати, відбулося зростання прибутку.

Для зниження собівартості продукції та збільшення прибутку Відкритому акціонерному товариству необхідно:

· насамперед збільшити обсяг виробництва. Це посприяє зниженню витрат на виробництво 1 грн. продукції і збільшить прибуток підприємства;

· з огляду на велику питому вагу витрат на оплату праці наступним резервом зниження витрат має бути забезпечення зростання рівня продуктивності праці;

· серед найбільш істотних факторів зменшення витрат на виробництво слід відзначити підвищення продуктивності праці за рахунок технічного переозброєння виробництв й впровадження нової техніки, застосування більш якісних матеріалів, ліквідацію браку, простоїв та невиробничих витрат, застосування максимально адекватних технологічному процесу форм оплати праці, що стимулюватиме зростання продуктивності праці, удосконалення планування, обліку та аналізу витрат. Всі ці заходи дозволяють зменшити рівень собівартості продукції.

Отже, можна сміливо стверджувати що зменшення собівартості прибутку є ефективним способом зростання прибутку підприємства.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Положення (стандарт) бухгалтерського обліку 16 "Витрати" із змінами і доповненнями, внесеними наказами Міністерства фінансів України від від 25.09.2009 N 1125 ( z0970-09 ). - http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0027%2D00&p=1154500791191400.

2. Азаренкова Г. М. Фінанси підприємств : навч. посіб. для самост. вивчення дисципліни / Г. М. Азаренкова, Т. М. Журавель, Р. М. Михайленко. – К. : Знання-Прес, 2004 – 291 с.

3. Власова Н. О. Фінанси підприємств: навч. посіб. / Н. О. Власова, О. А. Круглова, Л. І. Безгінова. – К.: Центр учбової літератури, 2007. – 271 с.

4. Грабовецький Б. Є. Економічний аналіз: навч. посіб. / Б. Є. Грабовецький. – К.: Центр учбової літератури, 2009. – 256 с.

5. Зятковський І. В. Фінанси підприємств: навч. посіб. – 2-ге вид., перероб. і доп. / І. В. Зятковський – К. : Кондор, 2003. – 364 с.

6. Онисько С.М.Фінанси підприємств: Підручник для студентів вищих закладів освіти/ С.М. Онисько, П.М. Марич. -2-ге вид., випр. і доп.. -Львів: Магнолія плюс, 2006. -367 с.

7. Партин Г. О. Фінанси підприємств : навч. посіб. – 2-ге вид., перероб. і доп. / Г. О. Партин, А. Г. Загородній. – К.: Знання, 2006. – 379 с.

8. Поддєрьогін А. М. Фінанси підприємств./ А. М. Поддєрьогін, М. Д. Білик, Л. Д. Буряк, та інші. -Київ: КНЕУ, 2004. -546 с.

9. Подольська В. О. Фінансовий аналіз: навч. посіб. / В. О. Подольська, О. В. Яріш. – К. Центр навчальної літератури, 2007. – 488 с.

10. Стасюк Г. А. Фінанси підприємств./ Г. А. Стасюк. - Херсон: ОЛДІ-плюс, 2004. -480 с.

11. Степаненко В. С. Економіка: навч. посіб. / за ред. С.В. Степаненка. – 2-ге вид. [доп.]. – К. : КНЕІ, 2001. – 306 с.

12. Філімоненков О.С. Фінанси підприємств:Практикум./ О.С. Філімоненков. -К.: Ельга,Ніка-Центр, 2003. -208 с.

13. Цал-Цалко Ю. С. Фінансовий аналіз. Підручник / Ю. С. Цал-Цалко. – К.: Центр учбової літератури, 2008. – 566с.

14. Андроcова О.Ф. Облік і аналіз собівартості продукції на промисловому підприємству / О. Ф. Андросова, Г. В. Бойченко // Економічний простір. – 2009. - №25. – С.269-274.

15. Дикий С.С. Удосконалення обліку затрат і калькулювання собівартості продукції лісозаготівель з метою комплексного використання лісосічного фонду / С.С. Дикий // Науковий вісник. – 2008. - № 18.1. – С.85-90.

16. Крисанов Д.Ф. Формування собівартості продукції і прибутків товаровиробників у харчовому ланцюзі / Д. Ф. Крисанов, О. М. Варченко, М. Є. Рогоза // Економіка і прогнозування. – 2009. - №2. – С.52-69

17. Міценко Н.Г. Собівартість продукції як економічна категорія та її місце серед витрат підприємства / Н. Г. Міценко, С. В. Мизгала // Науковий вісник НТЛУ України. – 2009. - №19.4. – С.129-132.

18. Несвєт В. І. До питання формування концепції управління собівартістю продукції / В.І. Несвєт // Вісник економічної науки України. – 2006. - №1. – С.109-112.

19. Радченя Л.І. Економічна сутність витрат виробництва / Л. І. Радченя // Фінанси облік і аудит. – 2009. - №13. – С. 273-277

20. Семенов А.Г. Резерви зниження собівартості автомобілебудівної компанії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141.

21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46.

22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник

Прикарпатського університету. – 2009. - №7. – С. 22-27.

ДОДАТОК А

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2004 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 3 247,10 | 1 480,20 |

| Податок на додану вартість | 15 | -541,2 | -246,7 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -17,2 | 0 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 2 688,70 | 1 233,50 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -2 179,60 | -705,5 |

| Валовий: | |||

| прибуток | 50 | 509,1 | 528 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 0 | 27 |

| Адміністративні витрати | 70 | -96,8 | -31,6 |

| Витрати на збут | 80 | -577,3 | -551,4 |

| Інші операційні витрати | 90 | -84,2 | -24,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -249,2 | -52,2 |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 137,3 | 0,6 |

| Фінансові витрати | 140 | 0 | 0 |

| Втрати від участі в капіталі | 150 | 0 | 0 |

|

Продовження звіту |

|||

| Інші витрати | 160 | 0 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | -111,9 | -51,6 |

| Податок на прибуток від звичайної діяльності | 180 | 8,2 | 3,1 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | -120,1 | -54,7 |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | -120,1 | -54,7 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 108,7 | 18,9 |

| Витрати на оплату праці | 240 | 276,2 | 199,3 |

| Відрахування на соціальні заходи | 250 | 105,6 | 68,5 |

| Амортизація | 260 | 93,9 | 111,1 |

| Інші операційні витрати | 270 | 173,9 | 209,4 |

| Разом | 280 | 758,3 | 607,2 |

ДОДАТОК Б

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2005 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 1 170,30 | 3 247,10 |

| Податок на додану вартість | 15 | -194,9 | -541,2 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -1,6 | -17,2 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 973,8 | 2 688,70 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -290,2 | -2 179,60 |

| Валовий: | |||

| прибуток | 50 | 683,6 | 509,1 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 15,4 | 0 |

| Адміністративні витрати | 70 | -186,8 | ( -96,8 ) |

| Витрати на збут | 80 | -469 | ( -577,3 ) |

| Інші операційні витрати | 90 | -298,1 | -84,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -254,9 | ( -249,2 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 85,8 | 137,3 |

| Фінансові витрати | 140 | 0 | 0 |

|

Продовження звіту |

|||

| Втрати від участі в капіталі | 150 | 0 | 0 |

| Інші витрати | 160 | -41,1 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | -210,2 | ( -111,9 ) |

| Податок на прибуток від звичайної діяльності | 180 | 1,2 | -8,2 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | -211,4 | ( -120,1 ) |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | -211,4 | -120,1 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 151,6 | 108,7 |

| Витрати на оплату праці | 240 | 285,3 | 276,2 |

| Відрахування на соціальні заходи | 250 | 110,2 | 105,6 |

| Амортизація | 260 | 98,1 | 93,9 |

| Інші операційні витрати | 270 | 308,7 | 173,9 |

| Разом | 280 | 953,9 | 758,3 |

ДОДАТОК В

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2006 р.

Форма N 2 Код за ДКУД 1801003

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 10 | 3 247,10 | 1 480,20 |

| Податок на додану вартість | 15 | -541,2 | -246,7 |

| Акцизний збір | 20 | 0 | 0 |

| 25 | 0 | 0 | |

| Інші вирахування з доходу | 30 | -17,2 | 0 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 35 | 2 688,70 | 1 233,50 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 40 | -2 179,60 | -705,5 |

| Валовий: | |||

| прибуток | 50 | 509,1 | 528 |

| збиток | 55 | 0 | 0 |

| Інші операційні доходи | 60 | 0 | 27 |

| Адміністративні витрати | 70 | -96,8 | -31,6 |

| Витрати на збут | 80 | -577,3 | -551,4 |

| Інші операційні витрати | 90 | -84,2 | -24,2 |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 0 | 0 |

| збиток | 105 | -249,2 | -52,2 |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 137,3 | 0,6 |

| Фінансові витрати | 140 | 0 | 0 |

|

Продовження звіту |

|||

| Втрати від участі в капіталі | 150 | 0 | 0 |

| Інші витрати | 160 | 0 | 0 |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 0 | 0 |

| збиток | 175 | -111,9 | -51,6 |

| Податок на прибуток від звичайної діяльності | 180 | 8,2 | 3,1 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 0 | 0 |

| збиток | 195 | -120,1 | -54,7 |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | 0 | 0 |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 0 | 0 |

| збиток | 225 | -120,1 | -54,7 |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 108,7 | 18,9 |

| Витрати на оплату праці | 240 | 276,2 | 199,3 |

| Відрахування на соціальні заходи | 250 | 105,6 | 68,5 |

| Амортизація | 260 | 93,9 | 111,1 |

| Інші операційні витрати | 270 | 173,9 | 209,4 |

| Разом | 280 | 758,3 | 607,2 |

ДОДАТОК Г

Таблиця 2.1

Факторний аналіз витрат на виробництво на 1 грн. виготовленої продукції

|

Показник |

2004 рік |

2005 рік |

2006 рік |

Відхилення (+,-) 2006 року від: |

||||||

|

2004 року |

2005 року |

|||||||||

|

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

питома вага, % |

сума, тис. грн. |

питома вага, % |

Абсолютне |

Відносне, % |

Абсолютне |

Відносне, % |

|

| 1. Обсяг виготовленої продукції, тис. грн. | 3247,00 | - | 1237,00 | - | 1504,00 | - | -1743,00 | -53,68 | 267,00 | 21,58 |

| 2. Витрати на виробництво разом, тис. грн. | 628,70 | 100,00 | 547,10 | 100,00 | 478,80 | 100,00 | -149,90 | -23,84 | -68,30 | -12,48 |

|

у тому числі: |

||||||||||

| 2.1. Матеріальні витрати | 186,90 | 29,73 | 151,60 | 27,71 | 108,70 | 22,70 | -78,20 | -41,84 | -42,90 | -28,30 |

| 2.2. Витрати на оплату праці з нарахуваннями | 313,80 | 49,91 | 285,30 | 52,15 | 276,20 | 57,69 | -37,60 | -11,98 | -9,10 | -3,19 |

| 2.3. Амортизація | 128,00 | 20,36 | 110,20 | 20,14 | 93,90 | 19,61 | -34,10 | -26,64 | -16,30 | -14,79 |

| 3. Витрати на виробництво на 1 грн. виготовленої продукції - разом, коп. | 19,36 | 100,00 | 44,23 | 100,00 | 31,84 | 100,00 | 12,47 | 64,42 | -12,39 | -28,02 |

|

у тому числі: |

||||||||||

| 3.1. Матеріальні витрати | 5,76 | 29,73 | 12,26 | 27,71 | 7,23 | 22,70 | 1,47 | 25,56 | -5,03 | -41,03 |

| 3.2. Оплата праці з нарахуванням | 9,66 | 49,91 | 23,06 | 52,15 | 18,36 | 57,69 | 8,70 | 90,02 | -4,70 | -20,38 |

| 3.3. Амортизація | 3,94 | 20,36 | 8,91 | 20,14 | 6,24 | 19,61 | 2,30 | 58,38 | -2,67 | -29,92 |

ДОДАТОК Д

Таблиця 2. 6

Динаміка складу та структури витрат підприємства

| Показники | 2004 рік | 2005 рік | 2006 рік | Відхилення (+,-) 2006 року від: | 2006 рік у % до: | ||||||||

| 2004 року | 2005 року | ||||||||||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | у сумі, тис. грн. | у структурі, п. п. | у сумі, тис. грн. | у структурі, п. п. | 2004 року | 2005 року | ||

| Доход | |||||||||||||

| Доход (виручка) від реалізації | 3247,1 | 100,0 | 1170,3 | 98,7 | 1503,9 | 99,7 | -1743,2 | -0,3 | 333,6 | 1,0 | 46,3 | 128,5 | |

| Інші операційні доходи | - | - | 15,4 | 1,3 | 5,2 | 0,3 | 5,2 | 0,3 | -10,2 | -1,0 | в 5,2 рази | 33,8 | |

|

Разом |

3247,1 |

100,0 |

1185,7 |

100,0 |

1509,1 |

100,0 |

-1738,0 |

- |

323,4 |

- |

46,5 |

127,3 |

|

| Витрати та відрахування | |||||||||||||

| Податок на додану вартість | 541,2 | 18,7 | 194,9 | 20,1 | 250,6 | 26,8 | -290,6 | 8,2 | 55,7 | 6,7 | 46,3 | 128,6 | |

| Собівартість реалізованої продукції | 2179,6 | 75,1 | 290,2 | 29,9 | 70,1 | 7,5 | -2109,5 | -67,6 | -220,1 | -22,4 | 3,2 | 24,2 | |

| Аміністративні витрати | 96,8 | 3,3 | 186,8 | 19,3 | 341,6 | 36,6 | 244,8 | 33,2 | 154,8 | 17,3 | 352,9 | 182,9 | |

| Інші операційні витрати | 84,2 | 2,9 | 298,1 | 30,7 | 272,2 | 29,1 | 188,0 | 26,2 | -25,9 | -1,6 | 323,3 | 91,3 | |

|

Разом |

2901,8 |

100,0 |

970,0 |

100,0 |

934,5 |

100,0 |

-1967,3 |

- |

-35,5 |

- |

32,2 | 96,3 | |

| Фінансові результати від операційної діяльності | ( 249,2 ) | - | ( 254,9 ) | - | 75,2 | - | -174,0 | - | -179,7 | - | 30,2 | 29,5 | |

|

Чистий прибуток (збиток) |

( 249,2 ) |

- |

( 254,9 ) |

- |

75,2 |

- | -174,0 | - | -179,7 | - | 30,2 | 29,5 | |