Научные и курсовые работы |

Главная

Исторические личности

Военная кафедра

Ботаника и сельское хозяйство

Бухгалтерский учет и аудит

Валютные отношения

Ветеринария

География

Геодезия

Геология

Геополитика

Государство и право

Гражданское право и процесс

Естествознанию

Журналистика

Зарубежная литература

Зоология

Инвестиции

Информатика

История техники

Кибернетика

Коммуникация и связь

Косметология

Кредитование

Криминалистика

Криминология

Кулинария

Культурология

Логика

Логистика

Маркетинг

Наука и техника Карта сайта

Дипломная работа: Ціноутворення на ВАТ "Тера" в економічно-господарському та правовому контексті

Дипломная работа: Ціноутворення на ВАТ "Тера" в економічно-господарському та правовому контексті

План

Вступ

1. Характеристика аспектів ціноутворення на підприємстві

1.1 Загальні поняття процесу оцінки вартості продукції

1.2 Сутність ціни й ціноутворення в ринковій економіці

1.3 Механізм ціноутворення

2. Аналіз виробничо-господарської діяльності кондитерської фабриики ВАТ "Тера"

2.1 Загальна інформація про досліджуване підприємство

2.2 Комплексна характеристика виробничо-господарської діяльності ВАТ "Тера"

2.3 Прогнозування техніко-економічних показників діяльності підприємства

3. Формування ціни на продукцію ВАТ "Тера"

3.1 Аналіз ціноутворюючих факторів

3.2 Аналіз номенклатурно-товарних позицій на ВАТ "Тера"

3.3 Методи калькулювання собівартості продукції

3.4 Ціноутворення й методи розрахунку

4. Правові аспекти ціноутворення на підприємстві

4.1 Роль цін і ціноутворення в економіці держави

4.2 Правові аспекти державного контролю за цінами

4.3 Здійснення державного контролю за ціноутворенням на підприємстві

5. Напрямки перетворень у системі ціноутворення на ВАТ "Тера"

5.1 Основні рекомендації по вдосконаленню ціноутворення на підприємстві

5.2 Розробка системи управління вартістю для ВАТ "Тера"

5.3 Застосування при розрахунку ціни на ВАТ "Тера" методу ФВА

Висновки

Додатки

Список використаних джерел

Вступ

Ціна - економічне поняття, існування й важливість якого нікому не треба пояснювати й доводити. З раннього віку, як тільки людині доводиться спостерігати або самому брати участь у покупці, вона на побутовому рівні сприймає, що таке ціна і яка роль вона грає в його житті й у житті інших людей. Висока ціна означає, що річ дорога і її покупка вимагає більших грошових витрат, низька ціна означає дешевизну й менше навантаження на кишеню покупця. Однак ціна, а точніше, ціни, вся їхня сукупність являє собою не тільки індивідуальну, особисту, але й суспільну, соціальну категорію. Вони регулюють як окремі покупки й продажі товарів споживачам, так і економічні процеси в цілому, включаючи виробництво, розподіл товарів, обмін або споживання благ, надання послуг. Тут уже всі ціни, разом узяті, з урахуванням їх формування й зміни діють як загальний, єдиний, цілісний ціновий механізм.

Перед усіма фірмами, організаціями постає завдання призначення ціни на свої товари або послуги. Ціна була й залишається найважливішим критерієм прийняття споживчих рішень. Для того, щоб продати свій товар або послугу на ринку, виробник повинен призначити на них ціни, які були б прийнятні покупцям, інакше їх неможливо буде вдало продати на ринку. Тому фабрика або організація повинна вибрати правильну цінову політику. Ціна зберігає свої позиції як традиційний елемент конкурентної політики, робить дуже великий вплив на ринкове положення й прибуток підприємства.

Історично ціна завжди була основним фактором, що визначає вибір покупця. Однак в останні десятиліття на купівельному виборі відносно сильніше стали позначатися нецінові фактори, такі, як стимулювання збуту, організація розподілу товару й послуг для клієнтів.

Особливо актуальною ця проблема стає в умовах ринкової економіки, це припускає об'єктивну й всебічну участь у регулюванні відтворювального процесу всіх вартісних економічних категорій, у першу чергу, ціни. Ні для кого не секрет, що в умовах ринкової економіки комерційний успіх будь-якого підприємства багато в чому залежить від правильно обраної стратегії й тактики ціноутворення на товари й послуги. Складність ціноутворення полягає в тому, що ціна - категорія кон'юнктурна. На її рівень впливає комплекс політичних, економічних, психологічних і соціальних факторів. Сьогодні ціна може визначатися фактором витрат, а завтра її рівень може залежати від психології поводження покупців.

Разом з тим, цінова політика багатьох фірм, особливо в Україні, нерідко виявляється недостатньо кваліфікованою. Найбільш часто зустрічаються наступні помилки: ціноутворення надмірно орієнтоване на витрати; ціни слабко пристосовані до зміни ринкової ситуації; ціни недостатньо структуруються по різних варіантах товару й сегментах ринку та інші. У ряді випадків ці помилки ведуть до істотних збитків, а іноді й до банкрутства підприємств. Дані недоліки викликані багато в чому спадщиною планової економіки, коли ціни визначалися директивно або тільки на основі витрат.

Ціни є активним інструментом формування структури виробництва, впливають на рух суспільного продукту, сприяють підвищенню ефективності виробництва, впливають на розподіл і використання робочої сили, визначають життєвий рівень населення.

Ринкова економіка ґрунтується на самостійних, економічно обґрунтованих товаровиробниках, а для них ціни - вирішальний фактор результатів виробничої й фінансової діяльності фірми. Ринок диктує умови виживання. Тому правильно обрана цінова політика, грамотна тактика формування цін, економічно вивірені методи ціноутворення становлять основу успішної діяльності будь-якого підприємства, незалежно від форм власності.

Варто звернути увагу на складність формування цінової політики фірми, оскільки в ціноутворенні бере участь велика кількість торговельних і торгово - посередницьких фірм на всім шляху товару від виробника до споживача.

Фірми, що прагне проводити грамотну цінову політику, насамперед повинні вирішити ряд завдань:

- одержання максимального прибутку;

- завоювання ринку збуту;

- зниження витрат:

- боротьба з конкуруючими товарами:

- ріст обсягу виробництва й продажів:

Є два підходи до ринкового ціноутворення: установлення індивідуальних цін або єдиних цін. Перша формується на договірній основі в результаті переговорів між покупцем і продавцем, що забезпечують узгодження інтересів сторін. Друга характерна тим, що всі покупці здобувають товар за однаковою ціною. Впровадження єдиних цін для всіх споживачів зв'язано звичайно з особливостями ринку конкретного товару або з технічною складністю й великими витратами при диференціації цін. Єдині ціни важливі там, де підприємець пропонує ринку стандартизований продукт серійного виробництва. У цій обстановці важливо, щоб масовий споживач знав ціну, порівнював неї із ціною конкуруючих товарів і без проблем ухвалював рішення щодо покупки.

У ціновому механізмі варто розділяти й виділяти дві взаємодіючі частини. Це, з одного боку, самі ціни, їхні види, структура, величина, динаміка зміни й, c іншої сторони - ціноутворення як спосіб, правила встановлення , формування нових цін і зміни діючих. Ціноутворення, з яким ми знайомі набагато менше, ніж із цінами, виступає активною частиною всього цінового механізму. Воно, властиво, і визначає ціну. Але найчастіше ціноутворення від нас приховано, а ціни ми бачимо наяву. Ціни й ціноутворення становлять у своїй єдності ціновий механізм.

Якщо говорити про значення ціни й ціноутворення для підприємства то можна відзначити наступне. Ціна - це те, що визначає імідж підприємства, його частку на ринку й, в остаточному підсумку, результати виробничо-господарської діяльності.

Задача даної дипломної роботи - дослідження проблем цінової політики підприємства. У мої завдання входило дати теоретичне обґрунтування цінової політики фірми, проаналізувати основні форми й методи цінової політики, дати аналіз ціноутворюючих факторів, запропонувати рекомендації з удосконалювання цінової політики підприємства.

Мета даної дипломної роботи - проведення комплексного дослідження та розробки конкретних пропозицій удосконалення ціноутворення на ВАТ "Тера". Для реалізації поставленої мети необхідно вирішити ряд завдань. До них належать: вивчення теоретичних і методологічних підходів по розробці й удосконаленню системи ціноутворення; виявлення факторів, що впливають на ціну, визначення ефективності наявної системи ціноутворення на підприємстві; якісна оцінка; розробка рекомендацій з удосконалювання системи ціноутворення для ВАТ "Тера".

Об'єктом дослідження обрано ТОВ Кондитерська фабрика "Тера", розташоване в м. Тернополі, виробничо-господарська її діяльність та система ціноутворення на підприємстві.

Предмет дослідження - ціноутворення на ВАТ ”Тера” в економічно-господарському та правовому контексті.

Завдання в ході дипломної роботи полягають у наступному:

1. Розглянути теоретичну основу ціноутворення як комплексу виробничо-господарської діяльності фірми;

2. Провести аналіз діяльності ВАТ "Тера" в галузі ціноутворення;

3. На основі проведеного аналізу розробити пропозиції до вдосконалення системи ціноутворення на підприємстві.

Методологічним проблемам ціноутворення приділяється велика увага в економічній літературі. Різні аспекти управління собівартістю й прибутком розглянуті в роботах авторів: М.А. Вахрушиної, В.П. Грузинова, В.И. Даниліна, Н.Я. Петракова, А.Д. Шеремета, К. Друрі, Дж.Б. Кларка, А. Маршалла, Дж. Фостера, Дж.Р. Хікса, Ч.Т. Хорнгрена й інших. Їхні наукові дослідження сприяли розвитку теорії й формуванню обґрунтованої системи обліку витрат, успішному застосуванню на практиці рекомендацій, спрямованих на підвищення гнучкості й повноти обліку, посиленню його ролі в управлінському процесі.

1. Характеристика аспектів ціноутворення на підприємстві

1.1 Загальні поняття в процесі оцінки вартості продукції

Загальні поняття в процесі оцінки вартості продукції наступні.

Оцінка - визначення вартості, ціни товару. Виділяють:

a) оцінка в платоспроможному балансі вартісна - у платіжному балансі операції фіксуються в ринкових цінах, тобто вказується сума, що готовий заплатити покупець продавцеві, готовому продати товар за дану суму, при цьому обмін між двома незалежними сторонами мотивований винятково комерційними міркуваннями;

б) оцінка готової продукції за оптовими цінами реалізації - вид оцінки готової продукції, що використовується при стійких оптових цінах. Цей варіант дозволяє зіставити оцінку продукції в поточному обліку й звітності, що важливо для контролю за правильним визначенням товарного випуску;

в) оцінка готової продукції по плановій виробничій собівартості - вид оцінки готової продукції, що виступає в якості твердої облікової ціни. Тут необхідний окремий облік відхилень фактичної виробничої собівартості продукції від планової;

г) оцінка готової продукції по вільних ринкових цінах - цей варіант оцінки застосовується при обліку товарів, реалізовуваних через роздрібну мережу;

д) оцінка готової продукції по фактичній виробничій собівартості - вид оцінки готової продукції, використовуваний в організаціях з обмеженою номенклатурою виробленої продукції. Вартісна оцінка готової продукції визначається або по виробничій собівартості у звітному періоді, або по сумі виробничих витрат на одиницю готової продукції.

Вартість -

1) цінність, якої хто-небудь додасть чому-небудь. Існують два принципових підходи до рішення проблеми вартості. У класичній політичній економії й у марксисткою економічній науці вартість розглядається як об'єктивна реальність, яку можна змінити кількістю праці, що втримується в товарах і послугах. Неокласична школа вважає вартість суб'єктивною якістю, що залежить від рідкості того, що тепер потрібно. Більшість економістів у цей час схиляються до неокласичного подання про вартість;

2) виражена в грошах цінність чого-небудь або величина витрат на що-небудь;

3) суспільна праця, витрачена на виробництво товару.

Ціна - сума грошей, що сплачує покупець за товар, що придбавається ним,:

а) ціна споживання - сума продажної ціни й вартості споживання товару за період експлуатації (наприклад, вартість техобслуговування, величина страхівки, податки й т.д.);

б) ціна покупця - найменша із двох цін, пропонованих учасникам фондового ринку або інститутом в операціях з акціями або паями пайового тресту, тобто це та ціна, за яку учасник ринку або інститут готовий купити в інвестора акції або частку участі;

в) ціна прейскурантна - ціна товару, що включається в прейскурант фірми; будучи в більшості випадків номінальної або ж відбиваючи рівень фактичної ціни вже ув'язнених угод, ціна прейскурантна виступає для продавця й покупця як вихідний пункт при визначенні конкретної ціни;

г) ціна продавця - ціна, по якій товар пропонується для продажу продавцем чи виробником;

д) ціна рівноважна - значення ціни, при якому обсяг пропозиції дорівнює обсягу попиту;

е) ціна аукціонна - ціна товару, офіційно зареєстрована в ході проведення аукціону;

ж) ціна базисна - ціна, використовувана для визначення сорту або якості товару (її погодять на переговорах між продавцем і покупцем); база для визначення індексу цін у міжнародній торгівлі, у цілому й по окремих групах товарів; ціна певного товару з фіксованими параметрами якості, установлювана в момент висновку опціонної угоди;

з) ціни торгів - ціни особливої форми спеціалізованої торгівлі, що заснована на видачі замовлень на поставку товарів або одержання підрядів на виробництво певних робіт із заздалегідь оголошеного в спеціальному документі (тендері) умовам;

і) гуртова ціна - ціна товару в умовах гуртового продажу, по якій виробниче підприємство або збутова організація реалізує свій товар великими партіями (гуртом);

к) відправна ціна - найбільша ціна, по якій покупець згодний придбати конкретний товар, або мінімальна ціна, по якій продавець пропонує свій товар для реалізації на аукціоні; мінімальна ціна, на яку погоджується продавець виробу, виставленого на публічних аукціонах;

л) відпускна ціна - ціна, яку перестали контролювати або ріст якої стримують шляхом державного регулювання;

м) роздрібна ціна - ціна продажу споживчих товарів кінцевому покупцеві;

н) тариф - система ставок плати за різні виробничі й невиробничі послуги, надавані підприємствам, організаціям, об'єднанням, установам і населенню; система ставок оплати праці; будь-який перелік цін на товари й послуги;

о) ціна кошторисна - ціна, розрахована на основі кошторису, калькуляції; ціни, розцінки, тарифи, використовувані для визначення вартості нового будівництва, реконструкції, технічного переозброєння й розширення діючих підприємств, будинків, споруджень і об'єктів;

п) ціна товару (ринкова) - ціна, що зложилася при взаємодії попиту та пропозиції на ринку ідентичних товарів (робіт, послуг) і в результаті укладених угод на відповідному ринку товару між особами, що не є взаємозалежними особами;

р) вільні ціни - ціни, які формуються на конкурентних ринках як результат чинності закону вартості й взаємодії разнонаправленных тенденцій попиту та пропозиції;

с) регульовані ціни - ціни, рівень яких регулюється державою завдяки використанню певних економічних або адміністративних способів: прямі або непрямі податки, установлення рівня рентабельності, установлення рівня торговельних націнок і знижок, нормативів, витрати окремих видів ресурсів;

т) фіксовані ціни - прямо встановлюються державою в особі органів влади й керування.

Ціноутворення - процес установлення величини ціни; процес формування цін на товари й системи цін у цілому.

Надбавки - націнка, додаткова плата за виготовлення виробів (товарів) з особливими властивостями за замовленням (тропічне виконання, експортне виконання, виготовлення устаткування в стислий термін і т.д. ).

Знижки - умова угоди, що визначає розмір зменшення базисної ціни товару, зазначеної в угоді. Види знижок: проста - вихідна ціна зменшується в один раз; складна - зниження ціни у два й більше рази; експортна - при відсутності спеціального експортного каталогу; дилерська - постійному оптовому покупцеві- дилерові; бонусна - на обсяг покупок різної продукції фірми; особлива - знижка за наявний платіж і т.д. [4]

Націнки - сума, на яку підвищена ціна або форма встановлення виробниками проміжних цін на послуги й роботи для споживачів.

Етапи розробки цінової стратегії - проведення ряду робіт і розрахунків: 1)визначення оптимальної величини витрат на виробництво й збут продукції підприємства, щоб дістати прибуток на тім рівні цін на ринку, які підприємство може досягти для своєї продукції; 2) установлюється корисність продукції підприємства для потенційних покупців (визначаються споживчі властивості) і заходу щодо обґрунтування відповідності рівня запитуваних цін їхнім споживчим властивостям; 3) перебуває величина обсягу продажів продукції або частка ринку для підприємства, при якому виробництво буде найбільш прибутковим. [5]

Етапи розрахунку цін на товар - ряд послідовних дій економіста за цінами.

1- й етап - постановка цілей і завдань ціноутворення.

2- й етап - визначення попиту.

3- й етап - оцінка витрат виробництва.

4- й етап - аналіз цін і якості товарів конкурентів.

5- й етап - вибір методу ціноутворення.

6- й етап - розрахунок вихідної ціни.

7- й етап - облік додаткових факторів.

8- й етап - установлення остаточної ціни.

Цілі ціноутворення - загальні й приватні цілі, які ставить для себе підприємство при встановленні ціни на власні продукти.

Активне ціноутворення - установлення цін у рамках політики управління збутом з метою досягнення найбільш вигідних обсягів продажів, середніх витрат на виробництво й цільовий рівень прибутковості операцій.

Аналіз витрат - аналіз, що дозволяє виявити можливості витрат на виробництво й збут.

Аналіз витрат і результатів - метод прийняття рішень про те, чи варто починати даний проект, заснований на зіставленні відповідних альтернативних витрат і потенційних результатів.

Аналіз беззбитковості - визначення обсягу збувається продукции, щоМ, при якому виторг покриє витрати за відповідний період, не приносячись ні прибуток, ні збитків; допомагає визначити, скільки одиниць товару необхідно продати, щоб окупити всі витрати.

Аналіз розмірів попиту - аналіз, спрямований на виявлення розриву між попитом та пропозицією з метою ухвалення рішення про найбільш прибуткові напрямки виробництва.

Валова продукція - показник, що характеризує обсяг продукції, зробленої в тій або іншій галузі матеріального виробництва у вартісному (грошовому) вираженні.

Товарна продукція - показник, що характеризує обсяг продукції на складі, що готова до реалізації.

Валовий прибуток - різниця між надходженнями від продажів і змінних витрат.

Відомість витрат на виробництво - перелік (обліковий документ) сукупних, виражених у грошовій формі витрат об'єднань, підприємств, організацій на виробництво продукції, надання послуг, виконання робіт і їхню реалізацію.

Величина попиту - кількість даного товару або послугги, що покупець бажає купити за конкретною ціною протягом певного періоду.

Величина пропозиції - кількість товаруу, що підприємству- продавець здатний надати за конкретною ціною протягом певного періоду.

Гнучкість ціни - визначається як величина, зворотна еластичності. Вона вимірює вплив даної зміни попиту та пропозиції на ціну.

Закон попиту - закон, відповідно до якого ріст ціни на товари приводить до зниження величини попиту на них, за інших рівних умов за низькою ціною вдається продати більше товарів, чим по високій; зворотна залежність між ціною товару й величиною купівельного попиту на цей товар.

Закон пропозиції - закон, відповідно до якого з ростом цін на товари збільшується обсяг пропозиції цього товару: продавці пропонують більше товарів при високих цінах і менше - при низьких цінах. [2]

Закон вартості - по трудовій теорії вартості це об'єктивний економічний закон, що регулює зв'язки між товаровиробниками, розподіл і стимулювання суспільної праці в умовах товарно-грошових відносин, відповідно до якого виробництво й обмін товарами здійснюються на основі їхньої вартості, величина якої виміряється суспільно необхідними витратами праці, рівнем попиту та пропозиції.

Закон цін - відповідно до цього закону ціна товару визначається його вартістю, залежить від вартості грошового матеріалу й коливається навколо вартості товару під впливом співвідношення між попитом та пропозицією.

Витрати - витрачена на що-небудь сума, витрати. Існують наступні види витрат:

а) витрати змінні - витрати, які змінюються прямо пропорційно масштабам виробництва;

б) витрати виробництва - сукупні витрати живої й упредметненої праці на виробництво продукту, товару, послуги (виміряється робочим часом);

в) витрати виробництва прямі - витрати на виробництво конкурентної продукції, послуги, які можуть бути віднесені на її собівартість;

г) витрати транспортні - витрати по перевезеннях пасажирів, вантажів, багажу, пошти, виконуваним підприємствами всіх видів транспорту;

д) витрати постійні - не реагують на зміну обсягів виробництва (амортизаційні відрахування, виплата відсотків по кредитах на зміст приміщень, заробітна плата заводоуправління й управлявших цехом та інше).

Калькулювання собівартості продукції - вирахування собівартості одиниці продукції (робіт, послуг) основного й допоміжного виробництва; вирахування в грошовому вираженні витрат на виробництво й реалізацію продукції, робіт і послуг.

Калькуляція - визначення витрат у вартісній (грошової) формі на виробництво одиниці або групи одиниць виробів або на окремі види виробництв; визначення мінімально припустимої ціни товару, а також оцінки прибутковості (або збитковості) виробництва розраховуючи на одиницю товарної продукції; представлений у формі таблиці бухгалтерський розрахунок витрат і витрат.

Конкурентоспроможність - комплекс споживчих і вартісних характеристик товару, що визначають його успіх на ринку.

Кон'юнктура ринку - стан ринку, характеризуемое співвідношенням попиту та пропозиції на товари й послуги, динамікою цін, курсом цінних паперів і ін.

Методика розрахунку вихідної ціни - методи, за допомогою яких установлюється первісна ціна.

Стеля цін - законодавчо встановлений максимальний рівень цін на товари й послуги. Звичайно встановлюється з метою обмеження росту цін і забезпечення попиту низько дохідних верств населення за допомогою обмеження цін.

Структура ціни - склад ціни, що характеризується наявністю в ній окремих, що відокремилися в грошовій формі, самостійних елементів. Більшість видів цін включають: собівартість і прибуток, іноді збутову знижку (націнку), що утвориться з витрат і прибутку постачальницько-збутових організацій.

Тактика ціноутворення - набір конкретних практичних заходів щодо керування цінами на продукцію фірми, які використовуються для рішення поставлених перед ценовиками завдань.

1.2 Сутність ціни й ціноутворення в ринковій економіці

Ціна як економічна категорія має кілька визначень:

- грошове вираження вартості товару;

- показник непрямого виміру величини витраченого на виробництво товару суспільно необхідного робочого часу

- кількісне співвідношення попиту та пропозиції;

- кількість грошей, за яке продавець згодний продати, а покупець купити одиницю товару.

Однак ціни являють собою суспільну, соціальну категорію. Вони регулюють як окремі покупки- продажу товарів споживачам, так і економічні процеси в цілому: виробництво, розподіл, обмін або споживання благ, надання послуг. У цій якості ціни виступають як єдиний цілісний механізм.

В основі формування ціни лежить додавання витрат виробництва (собівартість) того або іншого товару (робіт, послуг) і мінімально припустимого прибутку, що видно з формули (1.1):

Ц=СП+П, (1.1)

де Ц - ціна продукції, робіт, послуг;

СП - собівартість виробництва;

П - прибуток.

Під таким визначенням може розумітися лише мінімально припустима ціна, передбачувана на підприємстві. Але встановлюються ціни на ринку залежно від попиту та пропозиції товарів. У ціновому механізмі варто розрізняти дві взаємодіючі частини: самі ціни, їхні види, структура, величина й динаміка зміни; та ціноутворення як спосіб, правила встановлення нових цін і зміни діючих. [2]

Ціна виступає також і як юридична категорія - умова договору, база для формування податку на додану вартість і акцизів, крапка відліку для застосування надбавок і торговельних націнок. Загальне законодавство про ціноутворення регулюється Указами Президента й постановами уряду.

Перед всіма підприємствами в якості однієї з основних проблем постає визначення ціни на свої товари й послуги. В умовах ринку ціноутворення являє собою досить складний процес, тому що при товарному виробництві економічні відносини проявляються не в самому процесі виробництва, а через ринок. Ціна на ринку може бути набагато вище сформованої на підприємстві, може бути й нижче. Вона відбиває всю сукупність економічних відносин і вартісних категорій і активно стимулює весь процес відтворення. Цим процесом потрібно управляти. Для цього розглянемо функції, виконувані цінами:

- функція стимулює продавця товару збільшує (зменшує) його пропозицію під впливом підвищення (зниження) ціни цього товару, а покупців здобувати товар у більшому (меншому) обсязі під впливом підвищення (зниження) його ціни;

- вимірювальна - визначає, яке кількість грошей покупець повинен заплатити, а продавець одержати за проданий товар;

- співрозмірювальна - зіставляє цінності різних товарів. Це дає можливість розрізняти більш-менш дорогі товари;

- облікова - переводить показники кількості і якості товарів у матеріально-речовинному вираженні, обмірювані у фізичних одиницях, в адекватні показники, вимірювані в грошових одиницях. Дозволяє враховувати витрати на виробництво продукції;

- розподільча - полягає в можливості за рахунок перерозподілу попиту на той або інший продукт, пов'язаного з його ціною, впливати на пропозицію товару, усувати недостачі й надлишки, розширювати (скорочувати) виробництво;

- соціальна - визначає структуру, обсяги споживання благ, послуг, витрати, рівень життя, прожитковий мінімум, споживчий бюджет родини;

- зовнішньоекономічна - регулює торговельні угоди, зовнішні платежі, взаємні розрахунки між країнами. [1]

Крім того, залежно від ряду економічних ознак всі ціни класифікуються по видах і підвидах. Залежно від обслуговуючих галузей економіки ціни підрозділяються на:

- гуртові;

- закупівельні ціни;

- тарифи вантажного й пасажирського транспорту;

- роздрібні ціни;

- тарифи на платні послуги, надавані населенню;

- ціни, що обслуговують зовнішньоторговельний обіг;

- надбавки, знижки, націнки в сфері обігу.

У свою чергу гуртові ціни підрозділяють на два підвиди: гуртові ціни підприємства й гуртові (відпускні) ціни промисловості.

Окремо виділяють ціни , використовувані в обліку й статистиці: індекси текучості цін, середні ціни, порівнянні й незмінні ціни. Дозволяють виявити й аналізувати тенденції в динаміку цін, змінити динаміку фізичних обсягів виробництва й реалізації товарів і послуг. Вони є агрегованими.

Важливою складовою цінового механізму є ціноутворення і його методологія. Методологія ціноутворення - це сукупність загальних правил, принципів, методів: розробки концепції ціноутворення; визначення й обґрунтування ціни; формування системи цін; керування ціноутворенням. Вона єдина для всіх рівнів установлення цін. Основні положення й правила формування цін не міняються залежно від того, ким вони і який строк їхньої дії.

Варто відрізняти методологію й методику ціноутворення. На основі методології розробляється його стратегія, а методики містять конкретні рекомендації й засоби для реалізації стратегії. Методики - елементи методології. Важливим елементом методології є принципи й мети ціноутворення. [10]

Принципи ціноутворення:

- науковість ціноутворення складається в необхідності пізнання й обліку в ціноутворенні законів розвитку ринкової економіки (закону вартості, попиту та пропозиції). Базується на аналізі кон'юнктури ринку;

- цільова спрямованість полягає в тому, що необхідно чітко визначити пріоритетні економічні й соціальні проблеми, у рішенні яких повинні використовуватися ціни;

- безперервності визначаються динамічністю процесу ціноутворення (для кожного етапу руху товарів установлюється своя ціна);

- єдність процесу ціноутворення й контролю за дотриманням цін полягає в тому, що державні органи зобов'язані контролювати процес установлення ціни.

Цілі підприємства в процесі ціноутворення:

a) забезпечення виживання стає основною метою підприємства в тих випадках, коли на ринку занадто багато виробників, панує гостра конкуренція або різко міняються потреби клієнтів. У цьому випадку варто встановлювати низькі ціни в надії на доброзичливу відповідну реакцію споживачів. Знижені ціни повинні покривати витрати;

б) максимізація поточного прибутку - для максимізації прибутку підприємства роблять оцінку попиту й витрат стосовно до ринкових рівнів цін і вибирають таку ціну, що забезпечує максимальне забезпечення поточного прибутку. Поточне фінансування прибутку для підприємства важливіше довгострокових;

в) завоювання лідерства по показниках частки ринку - підприємства йдуть на максимально можливе зниження цін (тому що вірять, що маючи саму більшу частку ринку, мінімізують витрати (ефект масштабу), високими довгострокові прибутки).

г) завоювання лідерства по показниках якості товару - звичайно це вимагає встановлення на товар високої ціни, щоб покрити витрати на досягнення високої якості й проведення НІОКР.

Сформулювавши мету виводу товару на ринок, підприємство розробляє стратегію ціноутворення. Для цього воно створює целую систему ціноутворення, що охоплює різні товари й вироби в рамках товарних із із урахуванням розходження у витратах по організації збуту в різних географічних регіонах, у рівнях попиту, розподілу покупок за часом і іншими факторами. Крім того, підприємство діє в умовах постійно змінного середовища: само виступає ініціатором зміни цін, відповідає за цінові ініціативи конкурентів. [21]

1.3 Механізм ціноутворення

Ринкові ціни формуються на основі взаємодії попиту та пропозиції в даний період на даній території. Якщо при певній ціні потрібно більше товару, ніж зможуть і побажають поставити виробники, ціни починають рости. Якщо спостерігається надлишкова пропозиція, ціни починають падати. Дані зв'язки не завжди й не скрізь проявляються подібним чином. Конкретна ситуація залежить від умов, що складаються на ринку. Найбільш важливу роль щодо цього грають наступні умови:

- кількість покупців і продавців, що діють на ринку. Чим більше покупців і продавців, тим сутужніше якому-небудь покупцеві або продавцеві змінити ринкову ціну.

- незалежність учасників ринку. Якщо покупці й продавці об'єднаються з метою проведення погодженої політики, вони зможуть колективними зусиллями вплинути на ринкову ціну. Чим більше покупців і продавців на ринку, тим сутужніше розробити й здійснити плани спільних дій.

- ступінь індивідуалізації продукції. Чим різноманітніше асортименти товарів, призначених для задоволення широкої гами потреб, тим більше ймовірність того, що окремі види продукції зможуть витримати загальний напружений стан ринку.

- зовнішні обмеження. Рівень цін на будь-якому ринку може встановлюватися не тільки під впливом попиту та пропозиції, але й під впливом інших факторів. Найпоширеніший приклад - державне втручання. [1]

При аналізі ринкових цін передбачається, що якість товарів, що є присутніми на одному ринку, однакова; що діє досить велика кількість покупців і продавців, що виключають можливість впливу одних з них на ринкову ціну; що відсутня погоджена політика виробників і споживачів і не діють зовнішні обмеження, які б перешкоджали вільній взаємодії попиту та пропозиції.

Підприємства мають у своєму розпорядженні обмежений обсяг інформації про попит на їхню продукцію при ціні, що відрізняється від діючих на ринку. Попит залежить не тільки від їхніх власних дій, але й від діяльності інших товаровиробників. Вивчення ринку збуту й установлення залежності попиту від ціни проводиться в рамках маркетингових досліджень.

Попит - це кількість товарівів, що споживачі готові й бажають придбати за даною ціною, на даному ринку, протягом даного періоду за інших рівних умов.

Передбачається, що покупці купують товари для задоволення своїх потреб і що ціль покупців складається в одержанні максимального задоволення при даному рівні їхніх грошових доходів.

Поведінка споживачів при зміні ціни на товар викликає два види наслідків:

а) ефект заміни. При зниженні ціни товару споживач буде більшу кількість тих товарів, відносна ціна яких знижується за інших рівних умов.

б) ефект доходу. Зниження ціни збільшує реальні доходи споживача. Приріст він може використовувати для покупки товарів, ціни на які знизилися, або використовувати для його придбання більше якісні товари.

Досвід показує, що ефект заміни діє сильніше ефекту доходу. Однак є винятки, коли ефект доходу діє сильніше ефекту заміни. Це має місце у випадках зниження ціни на товари, насичення якими ринку дорівнює або близько максимальної потреби.

Таким чином, теорія поведінки споживачів показує, що попит на товари буде рости, якщо ціни знижуються, або ж упаде у випадку їхнього підвищення за умови, що інші фактори залишаться незмінними. Ця залежність може бути проілюстрована за допомогою кривої попиту. Зрушення кривої попиту вліво свідчить про падіння попиту на товар при будь-якій його ціні, і навпаки, зрушення кривої вправо із про збільшення попиту.

Виділяють три головних фактори, що викликають зрушення кривої попиту:

1. Зміна цін товарів. У цьому випадку діють два види попиту:

- конкуруючий попит - один товар служить замінником іншого;

- сполучений попит - один товар доповнює споживання інших товарів.

2. Доходи споживачів. Зростання доходів покупців викликає ріст споживання й попит на товари. Спостерігається більше високий ріст попиту на товари стандартного й підвищеного попиту (крива попиту зрушиться вправо).

3. Смаки, схильності, переваги. Із часом попит на товар може рости або падати в результаті капризів моди, появи нових товарів, впливу продуктів на здоров'я й так далі. [7]

Пропозиція - це кількість товарів, що виробники готові й згодні запропонувати для продажу за даною ціною, на даному ринку, протягом певного періоду часу за інших рівних умов.

Висока ціна забезпечує високу прибутковість, що стимулює виробників до нарощування обсягів випуску товарів. Ріст обсягів знижує витрати на виробництво й реалізацію одиниці продукції і є іншою важливою умовою ефективної роботи підприємства. Залежність пропозиції від ціни можна зобразити за допомогою кривої пропозиції, що похило піднімається ліворуч праворуч.

Скорочення виробництва спостерігається внаслідок зниження ціни товару за інших рівних умов. Розширення виробництва спостерігається внаслідок росту ціни товару за інших рівних умов. Падіння пропозиції зі зрушенням кривій уліво, а також збільшення пропозиції зі зрушенням кривої вправо мають місце при зміні умов виробництва.

Існує цілий ряд умов виробництва, що впливають на кількість пропонованої на ринку продукції. Найбільше часто зустрічаються наступні:

1. Ціни засобів виробництва. Зміна цих цін здатно вплинути на витрати виробництва, а отже, і на получаемою підприємствам прибуток. Наприклад, підвищення матеріальних витрат, цілком ймовірно, спричинить скорочення обсягу виробництва.

2. Кількість товаровиробників. При росту кількості й потужностей підприємств у галузі варто очікувати збільшення пропозиції при будь-якій ціні товару, і навпаки, скорочення кількості й потужностей підприємств викличе спад обсягу пропозиції.

3. Рівень розвитку техніки й технології. Коливання ефективності, з якої підприємства можуть перетворювати засобу виробництва в готову продукцію, впливають на рівень рентабельності й прибуток. Отже, можна чекати, що застосування у виробництві досягнень науки й техніки приведе до збільшення пропозиції.

Серед інших умов виробництва можна назвати зміну цілей діяльності фірми; зміну цін і рентабельності товарів; політику держави в області ціноутворення; стан ринку засобів виробництва й інші.

Ряд факторів впливає на швидкість реакцій пропозиції на зміну умов виробництва. Серед них - тривалість виробничого циклу, рівень завантаження потужностей підприємства й інші.

Оскільки ми пов'язуємо кількість товару, на яку є попит, і кількість товару із ціною товару, можна сполучити криву попиту із кривою пропозиції.

Існує тільки одна ціна й одна кількість товару, при яких наміри виробників і споживачів збігаються. При цій ціні весь обсяг пропозиції реалізується, а весь наявний попит задовольняється. Цей стан називається "ринковою рівновагою". При такому стані кількість товару, що користується попитом, відповідає обсягу пропозиції на даному ринку, у даний період часу за інших рівних умов.

На ринку, вільному від різного роду обмежень, конкуренція між виробниками в боротьбі за можливість зменшити запаси нереалізованого товару приведе до зниження цін, у результаті чого розшириться попит. Зниження цін викличе скорочення обсягів виробництва. Процес буде тривати доти, поки не встановиться ринкова рівновага.

Аналогічні зв'язки діють і для випадку, коли ціна падає нижче крапки рівноваги. У цьому випадку має місце надлишковий попит, і конкуренція між споживачами за придбання товару приведе до росту ціни, у результаті чого розшириться виробництво й скоротиться попит. Процес буде тривати доти, поки знову не наступить ринкова рівновага. [10]

Для вироблення цінової стратегії фірма повинна виявити й проаналізувати всіх факторів, які можуть вплинути на ціни. Більшою мірою це причини зовнішні стосовно фірми й не контролюються нею. На кінцеві ціни впливають наступні фактори:

- споживачі;

- державне регулювання;

- учасники каналів руху товарів;

- конкуренти;

- витрати.

На кінцеву ціну товару великий вплив справляють витрати, пов'язані із придбанням сировини, робочої сили, окремих компонентів товару, транспорту, захистом навколишнього середовища. Подібні витрати не можуть контролюватися фірмою, але повинні бути враховані при ціноутворенні. Цього можна досягти декількома способами:

- з ростом витрат фірма підвищує ціни на свою продукцію, перекладаючи всю "вагу" їхнього росту на плечі споживачів;

- фірма може частково компенсувати ріст витрат за рахунок своїх внутрішніх резервів, не міняючи асортиментів продукції;

- змінити самі вироби (зменшити їхній розмір, незначно знизити якість за рахунок використання більше дешевої сировини), але зберегти незмінним рівень цін;

- удосконалити продукцію в такому ступені, що ріст цін не здасться покупцям надмірним, а буде асоціюватися з підвищеним комфортом, високою якістю, престижем;

- зменшуючи витрати, фірма може піти на зниження цін на продукцію або залишити їх незмінними, збільшивши в такий спосіб свою частку прибутку.[3]

Попит, як правило, визначає максимальну ціну, що підприємство може запросити за свій товар. Мінімальна ціна визначається витратами товаровиробника. Підприємства прагнуть призначити ціну так, щоб вона повністю покривала витрати на виробництво й реалізацію продукції й давала прибуток необхідну для забезпечення конкурентоспроможності й винагороди за додаток зусилля й ризик. У випадку, коли діють непрямі податки (ПДВ, акцизний збір), до мінімально необхідної ціни товаровиробника додається сума, достатня для внесення підприємством відповідних платежів у бюджет.

Витрати на виробництво й реалізацію продукції розділяються на два види: змінні й умовно-постійні. Змінні витрати пропорційні обсягу випускається продукции, щоМ. Ці витрати можуть бути розраховані аналітично, виходячи з норм витрати й ціни одиниці ресурсу. До них відносяться матеріальні витрати, витрати на оплату праці відрядників, транспортні послуги з перевезення сировини, готової продукції й інші.

Умовно-постійні витрати залишаються незмінними в певних межах коливання обсягу виробництва. Це витрати на засоби виробництва із тривалим, більше року, часом обігу, пов'язані з обслуговуванням виробництва і його управління. Верхня межа коливання обсягу виробництва, при якому умовно-постійні витрати постійні, визначається випуском продукції, що може бути досягнуть при максимальній інтенсивності використання діючих потужностей підприємства. Якщо потрібно наростити обсяг виробництва більш, ніж це можливо при максимально інтенсивному використанні діючих потужностей, необхідні капітальні вкладення в розвиток підприємства. Капітальні вкладення викличуть ріст умовно-постійних витрат. До умовно-постійних витрат відносяться витрати на утримання апарата управління, амортизаційні відрахування на повне відновлення основних виробничих фондів, орендна плата за приміщення й устаткування, комунальні послуги, послуги з охорони приміщень і ін. Умовно-постійні витрати розраховуються в цілому по підприємству, потім для заданого обсягу виробництва визначається їхній розмір на одиницю продукції у вигляді норми у відсотках до змінних витрат. [20]

Сума змінних і умовно-постійних витрат утворить собівартість виробництва продукції.

Наявність умовно-постійних витрат виробництва викликає наступні наслідки:

- підприємство несе певні витрати незалежно від того, випускає воно чи продукцію ні; потужність підприємства зберігається постійної й не може бути змінена протягом короткострокового періоду;

- чим більше обсяг виробництва підприємства, тим нижче умовно-постійні витрати, що доводяться на одиницю продукції, а отже, і нижній розмір ціни, по якій підприємець має можливість продавати товар. Дане положення називається ефектом концентрації виробництва.

Залежності між змінними, умовно-постійними витратами й собівартості виробництва одиниці продукції дозволяють зробити висновки:

- для кожного підприємства існує оптимальний обсяг виробництва, при якому собівартість одиниці продукції становить мінімально можливий розмір;

- при ціні реалізації продукції, рівної або нижче значення собівартості, при оптимальному обсязі виробництва підприємство не може мати прибутку при будь-яких обсягах виробництва;

- для кожного значення ціни реалізації продукції вище собівартості при оптимальному обсязі випуску продукції існують зі зміни обсягу виробництва, що дозволяє підприємству одержувати прибуток. [19]

Необхідним є прибуток, величина якого достатня для підтримки виробничої діяльності підприємства в досягнутих масштабах. Підприємець, що одержує прибуток менше необхідного, в остаточному підсумку виявиться змушеним зайнятися іншою справою. Якщо необхідний розмір прибутку не досягається, підприємство рано або пізно закриється. По чинному законодавству за рахунок прибутку фінансуються витрати на розвиток виробництва, соціальні потреби трудового колективу, виплачуються премії по показниках роботи підприємства в цілому, створюються страхові (резервні) фонди, а також виплачуються доходи власникам підприємства, зокрема, дивіденди. Сумарний розмір необхідного прибутку співвідноситься із собівартістю річного обсягу виробництва. Норма необхідного прибутку розраховується шляхом розподілу сумарного розміру необхідного прибутку на собівартість річного обсягу виробництва.

Розмір ціни виробництва одиниці визначається як сума змінних витрат, умовно-постійних витрат і необхідного прибутку по формулі:

Цпр-Ва=П+(Нус л.п.р.*П/100)+Нпр/100*(П+Нусл.п.р.*П/100)=

=П*(1+Нусл.п.р./100)*(1+Нпр/100), (1.2)

де П - змінні витрати на одиницю продукції;

П+(Нусл.п.р.*П/100) - собівартість виробництва одиниці продукції;

Нусл.п.р.*П/100 - постійні-умовно-постійні витрати, що доводяться на одиницю продукції;

Нп.р./100*(П+Нусл.п.р.*П/100) - розмір необхідного прибутку при реалізації одиниці продукції;

Нусл.п.р. - норма умовно-постійних витрат;

Нпр. - норма необхідного прибутку.

Норма умовно-постійних витрат визначається по формулі:

Нусл.п.р=(В/aоіпі)*100, (1.3)

де В - постійні-умовно-постійні витрати підприємства на рік;

і - вид продукції;

Пі - змінні витрати на одиницю і- того виду продукції;

Оі - річний обсяг виробництва і- того виду продукції.

Норма необхідного прибутку визначається по формулі:

Нпр.=Р/(aпі(1+Нусл.п.р))*100%, (1.4)

де Р - абсолютний розмір необхідного прибутку підприємства в планованому році.

До визначеної в такий спосіб ціні виробництва додаються суми для сплати в бюджет непрямих податків, у тому числі податку на додану вартість і акцизний збір. Ставки, порядок розрахунку й внесення в бюджет цих податків, а також склад підакцизних товарів визначаються чинним законодавством. [16]

Таким чином, можна зробити наступні висновки:

1. Попит визначає максимальну ціну, що виробник може одержати при реалізації своєї продукції.

2. Мінімальний розмір ціни повинен покрити витрати на виробництво й реалізацію продукції й створити необхідний для виробника розмір прибутку.

3. Собівартість виробництва включає змінні й умовно-постійні витрати.

4. Змінні витрати пропорційні обсягу виробництва й можуть бути розраховані на одиницю продукції прямим рахунком по нормах витрати й вартості одиниці ресурсів.

5. Умовно-постійні витрати залишаються незмінними в певних межах коливання обсягу виробництва. Вони розраховуються в цілому по підприємству, і потім для заданого обсягу виробництва визначається їхня норма у відсотках до змінних витрат.

6. Наявність умовно-постійних витрат викликає ефект концентрації виробництва, що виражається в зниженні їхньої норми на одиницю продукції при росту обсягів випуску.

7. Зниження норми умовно-постійних витрат відбувається до певної межі зростання виробництва. У зв'язку із цим для кожного підприємства існує оптимальний обсяг виробництва, при якому собівартість одиниці продукції мінімальна.

8. Розмір необхідного прибутку визначається завданнями забезпечення конкурентоспроможності товаровиробника й виплати власникам підприємства доходів на вкладений капітал у достатньому розмірі.

9. Розрахунок ціни виробництва виконується в чотири етапи: розрахунок змінних витрат, розрахунок умовно-постійних витрат, знаходження оптимального обсягу виробництва, розрахунок норми необхідного прибутку.

2. Аналіз виробничо-господарської діяльності кондитерської фабрики ВАТ "ТерА"

2.1 Загальна інформація про досліджуване підприємство

Основнi вiдомостi про акцiонерне товариство:

1. Повне найменування: Вiдкрите акцiонерне товариство "ТерА".Код за ЄДРПОУ: 00375697.

2. Мiсцезнаходження: 46000, м. Тернопiль, вул. Пирогова, 11.

3. Дата державної реєстрацiї: 31 грудня 1991 року.

4. Основнi види дiяльностi: 15.82.0 Виробництво сухарiв, печива, пирогiв i тiстечок тривалого зберiгання; 15.81.0 Виробництво хлiба i хлiбобулочних виробiв; 52.11.0 Роздрiбна торгiвля в неспецiалiзованих магазинах переважно з продовольчим асортиментом.

5. Облiкова полiтика на пiдприємствi визначена наказом про облiкову полiтику. Первиннi документи з облiку фiнансово-господарської дiяльностi складенi на типових формах, затверджених Мiнiстерством статистики України. Господарськi операцiї у первинних документах вiдображаються згiдно з нормативними актами про документи та документооборот у бухгалтерському облiку, затвердженими Мiнiстерством Фiнансiв України. Господарськi операцiї у бухгалтерському облiку пiдприємства вiдображено у вiдповiдностi до Плану рахункiв бухгалтерського облiку активiв, капiталу, зобов'язань i господарських операцiй пiдприємств i органiзацiй. Бухгалтерський облiк ведеться у журнально-ордернiй формi.

Тернопiльська кондитерська фабрика заснована в 1945 роцi пiд назвою "Артiль "Харчокомбiнат". В склад артiлi входили кондитерський цех та цех безалкогольних напоїв i три млини: Тернопiльський, Iгровецький, Довжанський. В 1953 роцi згiдно Постанови Ради Мiнiстрiв СРСР по урупленню i спецiалiзацiї пiдприємств до складу харчокомбiнату влилися артiлi Харчопром та Промфруктовод, додалися новi цехи: оцтовий та винний. В 1963 роцi з метою укрупнення до харчокомбiнату був приєднаний завод безалкогольних напоїв. Кiлькiсть працiвникiв досягла 150 чол. Пiдприємство стало випускати бiльше продукцiї, розширився її асортимент. Було побудовано оцтовий цех. В 1965 роцi було введено в дiю цех круп"яних паличок. Провiдною галуззю стала продукцiя цеху безалкогольних напоїв i пiдприємство було перейменовано на "Завод безалкогольних напоїв". В 1971 роцi введено в експлуатацiю новий корпус пiдприємства - кондитерський цех по випуску пряникiв, печива, зефiру, завод був перейменований на Тернопiльський завод продтоварiв. В 1976 роцi закрито крупцех, а в 1978 роцi були вiд"єднанi безалкогольний та оцтовi цехи i з складу заводу самостiйно видiлився кондитерський цех, в тому числi дiльницi по виробництву вафель, пряникiв, печива, зефiру. В груднi 1992 року на заводi введено в дiю виробничий корпус, в якому на даний час працюють лiнiї по виробництву зефiру, мармеладу, затяжних та цукрових сортiв печива. 18 лютого 1994 року Тернопiльська кондитерська фабрика отримала статус орендного пiдприємства. В 1996 роцi вiдповiдно до Указу Президента України "Про прискорення приватизацiї майна в агропромисловому комплексi" та наказу регiонального вiддiлення Фонду держвного майна України пiдприємство перетворено у ВАТ "Тернопiльська кондитерська фабрика". В 2001 роцi введено в експлуатацiю лiнiю з виробництва хлiба. З того часу пiдприємство перейменовано у ВАТ "ТерА".

На сьогоднiшнiй день ВАТ "ТерА" спецiалiзується на випуску та реалiзацiї хлiбних та рiзноманiтних кондитерських виробiв: вафлi, пряники, печиво, зефiр, мармелад, драже, схiднi солодощi, цукерки - асортимент яких налiчує понад 80 найменувань. На сьогоднi ВАТ продовжує нарощувати виробництво продукцiї, розширює наявну мережу збуту. Головними прiоритетами в роботi фабрики є якiсть продукцiї.

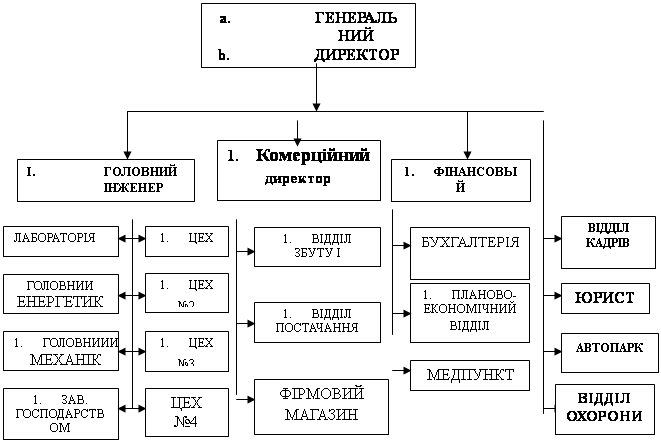

Керівником ВАТ "ТерА" є Генеральний директор - Напора Олег Романович. Колектив підприємства нараховує загалом 286 чол, безпосередньо в цехах працює 230 робітниць. Організаційна структура підприємства представлена на рис. 2.1.

Виробнича структура підприємства виглядає в такий спосіб:

Цех № 1 - мармеладний.

Цех № 2 - роздрібний і "Східні ласощі".

Цех № 3 - зефірний.

Цех № 4 - вафельний.

Цех № 5 - підготовчий.

Цех № 1 - установлені лінії по виробництву:

- помадних сортів цукерок,

- праліновых сортів цукерок,

- драже.

|

||||||

|

||||||

|

||||||

Рис. 2.1. Організаційна структура ВАТ "ТерА"

Цех № 2 - установлені машини по виробництву роздрібних сортів цукерок, а також установлено 2 лінії по виробництву мармеладу, лінії "східних ласощів". Працюють наступні лінії: зі збивним корпусом, з желейним корпусом, зі спиртованих фруктів.

Цех № 3 - установлені лінії по виробництву: зефіру на фурцелорані, зефіру на агарі, шоколадних фігур із сюрпризом.

Цех № 4 - установлені лінії по виробництву: цукерок з вафельним корпусом, вафель, пряників.

Цех № 5 - установлені 4 п'ятивалкових млини по виробництву напівфабрикатів. Потужність всіх ліній - 26 тонн.

В кожному цеху працює система контролю за якістю продукції.

В умовах ринкової економiки основною метою будь-якої компанiї є задоволення потреб своїх клiєнтiв. Тому першочергове завдання, яке ставить перед собою ВАТ "ТерА" є вивчення потреб своїх споживачiв, їх смакiв, вподобань для найкращого їх задоволення. Основними ринками збуту нашої продукцiї є: м. Тернопiль, Тернопiльська область та Захiдний регiон. Товариство спiвпрацює з усiма категорiями покупцiв: гуртовнi, оптовi бази, магазини, приватнi особи (пiдприємцi). Основну питому вагу складають гуртовнi: "Ровекс", "Берест Продторг" (м. Iвано-Франкiвськ), "Торговий дiм "Тернопiль", "Гамма" (м. Вiнниця), з якими фабрика має тiснi i тривалi зв"язки. Є багато фiрм, якi займаються продажем продукцiї фабрики в таких мiстах як: Луцьк, Хмельницький, Iвано-Франкiвськ, Львiв, Вiнниця, Мукачево, Ужгород, Київ, Калуш, Рiвне, Олександрiя та iн. Експорту продукцiї у Товариства немає. Сезоннiсть на дiяльнiсть Товариства впливу немає. ВАТ не iмпортує сировину. ВАТ "ТерА" працює в умовах жорсткої конкуренцiї з боку спорiднених пiдприємств: Львiвської кондитерської фабрики "Свiточ", Хмельницької кондитерської фабрики, Iвано-Франкiвської кондитерської фабрики. Конкурувати з такими лiдерами кондитерської промисловостi України як: АТ "Львiвська кондитерська фабрика "Свiточ", ВАТ Кондитерський концерн "А,В,К,", ЗАТ "Одеса" досить не просто, оскiльки вони займають значне мiсце на внутрiшньому ринку i вiдомi не лише на теренах України, але й далеко за її межами. Продукцiя фабрики є конкурентноспроможною завдяки високiй якостi при порiвняно низьких цiнах.

На сьогоднішній день ВАТ "ТЕРА" є стабільно функціонуючим підприємством: річний валовий дохід (виторг) від реалізації продукції становить понад 30 млн. грн., чистий прибуток - близько 500 тис. грн., середньооблікова чисельність працюючих - 178 осіб. Підприємство щомісяця платить понад 350 тис. податків, зборів і інших обов'язкових платежів до бюджетів і фондів різних рівнів. Робота колективу відзначена багатьма престижними нагородами й відзнаками.

Виробництво продукцiї складало за 2008 р. - 18904 тонн, 2009 р. - 21099 тонн, 2010 р. - 22656 тонн тому числi: вафлi - 765 т.; пряники - 7520 т.; печиво - 12876 т.; вироби з желе (зефiр) - 634 т.; драже - 13 т.; схiднi солодощi - 11 т.; цукерки - 103 т., бараночнi вироби - 734 т..

Джерелом сировини є маргарин (ВАТ "Львiвський жирокомбiнат"), яйце (ВАТ "Птахофабрика Тернопiльська" ), борошно (Приватний пiдприємець Клепач В.Б.), глазур (ТОВ "Олео-Захiд"), цукор (ТОВ "Галавтопроммаст"). Основним ризиком є якiсть сировини. Заходом щодо зменшення ризику є перевiрка її якостi в лабораторних умовах.

На дiяльнiсть ВАТ "ТерА" платоспроможнiсть населення, рiвень розвитку корпоративного та внутрiшнього ринкiв, загальний стан дiлової активностi в регiонi. Основнi фактори, що впливають на дiяльнiсть пiдприємства: суперечливiсть iснуючої системи оподаткування, недосконалiсть, нестабiльнiсть дiючих норм Господарського законодавства.

Підприємством реалiзовується продукцiя замовникам з вiдстрочкою отримання платежiв , що негативно впливає на фiнансовий стан. Податковi закони передбачають сплату податкiв по моменту вiдвантаження товару, а не отримання коштiв за реалiзовану продукцiю. Вилучаються кошти в бюджет, якi мали би бути використанi на поповнення виробничих запасiв. У зв'язку з недостатнiстю робочого капiталу для поточних потреб товариство залучало кредитнi кошти. Пiдприємство користувалося короткостроковими i довгостроковим кредитами банку.

ВАТ "ТерА" планує наростити обсяги виробництва кондитерських виробiв. Користуючись набутим досвiдом та аналiзуючи результати роботи за попереднi роки, керiвництво ВАТ "ТерА" до основних напрямкiв роботи вiдносить: збiльшення обсягiв виробництва кондитерських виробiв; удосконалення цiннової полiтики з метою зниження собiвартостi виробленої продукцiї, подальше розширення асортименту продукцiї та його поповнення за рахунок освоєння нових технологiй виробництва; знаходження нових ринкiв збуту на територiї України. На дiяльнiсть підприємства в майбутньому будуть впливати такi фактори як: зростання автоматизацiї виробництва, рiст квалiфiкацiї працiвникiв, покращення соцiальної сфери.

Перспективнi плани розвитку підприємства такі: змiцнення позицiй на ринку, модернiзацiя виробничого обладнання, покращення якостi готової продукцiї. Наприклад, на сьогоднішній день в рамках здійснення довгострокової стратегії розвитку підприємство почало встановлювати ряд нових технологічних ліній. В існуючих економічних умовах перед менеджментом підприємство поставлено кілька важливих цілей його розвитку: екстенсивне розширення ринків збуту готової продукції, реорганізація існуючої інформаційної системи підприємства, поліпшення якості продукції, удосконалення асортиментної політики й т.п. Не останню роль в здійсненні цієї стратегії надано удосконаленню системи ціноутворення, що дозволить зробити ціни на продукцію підприємства ще більш конкурентоздатними.

марки „Т абсолютно не шкідливіи.

2.2 Комплексна характеристика виробничо-господарської діяльності ВАТ "Тера"

Аналіз збуту продукції за останні кілька років показав стабільний прогрес. Останніми роками відбулося підвищення попиту на вітчизняні товари. Це дає можливість будувати сприятливий прогноз на ріст обсягу виробництва в 2011 році.

Дані про фактичний обсяг виробництва наочно показують, що підприємство стабільно нарощувало випуск. Динаміка випуску продукції показана в табл. 2.1.

Табл. 2.1 Динаміка випуску продукції фабрики за останні п'ять років (тис.т.)

| 2006 р. | 2007 р. | 2008 р. | 2009 р. | 2010 р. | |

| Кондитерські вироби, всього | 5579 | 12010 | 18904 | 21099 | 22656 |

| В тому числі: | |||||

| 1. Цукристі | 555 | 650 | 761 | 938 | 1113 |

|

Цукерки глазуровані шоколадом |

43 | 58 | 76 | 90 | 103 |

Мармелад |

131 | 180 | 202 | 312 | 345 |

| Драже | 8 | 14 | 16 | 17 | 23 |

| Зефір | 373 | 398 | 465 | 512 | 634 |

| Східні солодощі | --- | --- | 2 | 7 | 11 |

| 2. Борошняні | 6188 | 8376 | 12594 | 17347 | 21895 |

| Вафлі | 56 | 427 | 498 | 378 | 765 |

| Пряники | 3786 | 4378 | 5980 | 6520 | 7520 |

| Печиво | 4720 | 3098 | 5612 | 9830 | 12876 |

| Бараночні | 428 | 473 | 504 | 619 | 734 |

| В розфасовці та загортці | 2802 | 2546 | 4900 | 5048 | 8175 |

| Полуфабрикати | 19 | 23 | 27 | 35 | 39 |

Варто відзначити, що сьогодні всі види сировини закуповуються без яких-небудь труднощів. У процесі виробництва використовується як імпортна, так і вітчизняна сировина.

За кордоном закуповуються такі види сировини й матеріалів, як: горіхи, ароматизатори та барвники.

Вітчизняна сировина: цукор, крохмально-патокова й молочна продукція, жири й маргаринова продукція, фруктове пюре, борошно пшеничне, яйце, крупи й т.д.

Кондитерська фабрика "ТерА" - один з найбільших виробників кондитерського ринку західного регіону України. Виробнича потужність фабрики - 26 тонн кондитерських виробів. На фабриці діють 5 виробничих цехів, що виробляють більше 100 найменувань різних видів кондитерських виробів: цукерок, драже, пряників, вафель, печива, зефіру, східних ласощів.

Цукерковий цех виробляє цукерки із помадними, фруктовими, желейними начинками. У цеху встановлені 2 цукеркові лінії. Перша - по виробництву помадних цукерок із продуктивністю - 300 т. у рік. Друга лінія - по виробництву праліновых цукерок. Продуктивність - 370 т. у рік. Завантажені вони ще не повністю.

У цьому ж цеху встановлені лінії по виробництву драже (продуктивність 210 т. у рік), на яких виробляють драже різного виду: горіхове, цукрове й т.д.

Роздрібний цех випускає різноманітний асортимент фасованої продукції зі спиртованих фруктів: "Вишня, заспиртована в шоколаді", ; цукерки зі збивними корпусами: "Прометей", "Комета", ; цукерки з желейними корпусами: "Бульвар троянд", "Фруктові дольки", "Пташине молоко" і ін. Також виробляється желейний мармелад.

У цеху "Східні ласощі" виробляються також традиційні види східних ласощів як:

"Рахат-лукум ванільний", шербет "Південний", шербет "Ізюмний".

У цеху по виробництву вафель виробляються вафлі з жировою й горіховою начинкою (продуктивність -800 т. у рік).

Цукерок на вафельній основі (продуктивність лінії - 200 т. у рік).

Зефірний цех виробляє: неглазурований зефір на агарі (1200 т. у рік), глазурований зефір на двох лініях на агарі (продуктивність - 1900 т. у рік), зефір на фурцелорані, лінія Ш-58- ШЛЗ, рік установки 1996 (продуктивність - 1200 т.)

Цех напівфабрикатів забезпечує інші виробничі цехи необхідними напівфабрикатами, а також робить напівфабрикати на реалізацію.

Перевірка смакових якостей проводиться виробничою лабораторією в ході органолептичної експертизи, під час якої перевіряється сполучення випробуваних видів продукції з різними напоями.

Розробку нових видів кондитерських виробів і затвердження нових рецептур, замінників сировини здійснює дегустаційна рада підприємства.

Для надання споживачеві необхідної інформації про продукцію вона маркується із вказівкою всіх даних (строк зберігання, склад, харчова цінність).

Фабриці видані сертифікати відповідності й гігієнічні сертифікати на всі види вироблюваної продукції.

З метою розширення асортиментів продукції і насичення ринку кондитерськими виробами, що користуються попитом, а також випуску продукції, не вироблюваної в регіоні, на 2011 рік планується випуск нових видів желейних цукерок на лінії по виробництву цукерок, для чого необхідно провести доукомплектацію необхідним устаткуванням. Зважаючи на те , що в регіоні не випускають двошарові помадні цукерки, планується установка 2-ї відливальної машини. Це дозволило б почати випуск помдних цукерок з начинкою, а також увести у виробництво кондитерські вироби для діабетиків.

Для виключення трудомістких процесів, пов'язаних з підготовкою яєць до виробництва, і зниження собівартості планується освоєння технології виробництва збивных цукерок на сухому яєчному білку.

З урахуванням росту цін на какао-продукти й молочні продукти планується випуск нових дешевих сортів цукерок, розширення асортиментів на лінії по виробництву глазурованого зефіру.

На лініях по виробництву праліновых цукерок і цукерок з вафельними корпусами планується використовувати нові види сировини, що дозволяють міняти дорогу сировину й забезпечувати якість при низькій (відносно) ціні.

Аналіз фінансового стану починається з вивчення складу й структури майна підприємства за даними балансу.

Дані аналітичних розрахунків можуть бути представлені у вигляді таблиці.

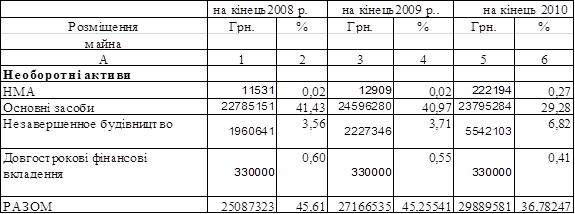

Таблиця 2.2. Аналіз складу й структури майна підприємства

Таблиця 2.2. Аналіз складу й структури майна підприємства

Як видно з таблиці 2.2, основними складовими постійних активів (необоротних активів) на кінець 2010 року становлять основні засоби 29,28% або 23795 тис.грн., хоча їхня частка в структурі активів зменшилася на 11,9 % у порівнянні з 2009 роком, а частка незавершеного капітального будівництва збільшилася в 2 рази й склала на кінець звітного періоду 6,87% або 5542 тис. грн. Це пояснюється тим, що на фабриці ведеться капітальне будівництво, добудовується адміністративний будинок і ведеться реконструкція цеху №1, а зниження частки основних засобів пов'язане зі здійсненою переоцінкою основних фондів на ряді з тим, що підприємство за 2010 рік не здійснювало скільки-небудь значимих інвестицій в основні фонди.

Аналіз структури поточних активів дає підставу припускати, що на протязі 2010 року продукція відвантажувалася неплатоспроможним клієнтам. Даний висновок зроблений на основі порівняння росту дебіторської заборгованості й зниження готової продукції на складі.

В цілому ситуацію зі збутом готової продукції ВАТ "ТерА" можна охарактеризувати в такий спосіб. Не маючи достатніх даних маркетингових досліджень про потребу на певні види продукції, підприємство робить їх по інерції, працюючи на склад. Знайшовши покупців, підприємство відвантажує продукцію, що, проте, не завжди оплачується.

На кінець 2010 року підприємство має у своєму розпорядженні вкрай низький обсяг коштів не більше 0,44% проти 17% в 2009 році від загальної суми поточних активів.

Збитків протягом аналізованого періоду не спостерігається.

Невелика частка авансів покупців (0,13% або 107 885 грн. 2010 року, 1,04% або 626 950 р. в 2009 році) говорить про те, що підприємство майже не працює по передоплаті, а використовує короткострокові позики (овердрафти) і довгострокові зобов'язання, а також заборгованість постачальникам.

Фінансовий стан підприємства протягом усього аналізованого періоду характеризується перевагою дебіторської заборгованості над кредиторською. У даній ситуації підприємство програє у вільних коштах. Питома вага заборгованості перед персоналом і бюджетом у загальній сумі поточних пасивів на кінець 2010 року становили відповідно 0,9 % і 2,6 %, на кінець 2009 року -1,45%, 12.3 %; 2008 року - 0,2%, 9,2%. Досить низький рівень по цих заборгованостях в 2010 році говорить про те, що фабрика не вдавалася до таких вимушених заходів, як збільшення заборгованості перед бюджетом і персоналом.

Разом з тим, слід відзначити, що питання перебудови маркетингової діяльності та фінансового управління на підприємстві стоїть доволі гостро і є невідкладним. Перш за все, необхідно зменшити частку дебіторської заборгованості. Одночасно з ростом виробничих показників така велика частка дебіторської заборгованості говорить про недостатню маркетингову роботу та контроль за станом розрахунків з покупцями.

Основним чинником який впливає на підсумковий показник є дохід (виручка) від реалізації продукції, що свідчить про ринковий попит на продукцію підприємства, повернення вкладених у виробництво коштів і можливість розпочати новий виробничий цикл. Розмір виручки від реалізації залежить від обсягів і структури виробництва за видами продукції та ринкових цін кожного виду. Відділи маркетингу підприємств зобов'язані постійно аналізувати ринковий попит на продукцію підприємства і своєчасно на нього реагувати.

Одним з основних показників результату, що характеризує, діяльності підприємства, є чистий прибуток. За 2010 рік обсяг чистого прибутку склав 5161 тис.грн. Як негативний момент необхідно відзначити тенденцію до зниження частки чистого прибутку в загальних результатах діяльності фабрики за 2010 рік порівняно з 2009. Так частка чистого прибутку в загальних результатах діяльності підприємства зросла до 79,6% в 2009 році й упала до 34,6% в 2010 році.

Причиною зазначених змін є випереджальний ріст суми податків, виплачуваних із прибутку, у порівнянні зі зростанням балансового прибутку. Так в 2008 році, частка податків із прибутку до балансового прибутку склала 38,4% в 2009 році знизилася до 20,3 % і зробила різкий перегонів до 65,3% в аналізованому 2010 році.

Аналіз абсолютних величин і частки прибутку від основної діяльності в загальному розмірі виручки від реалізації, показує, що зниження обсягів чистого прибутку в 2010 році є наслідком падіння доходів від основної діяльності, що становить 201% у структурі балансового прибутку й 408% в 2009 році. Джерелами зниження прибутку на ВАТ "ТерА" протягом 2010 року, були операції, не стосовні до основної діяльності. До них відносяться інші позареалізаційні витрати значно перевищуючі інші позареалізаційні доходи.

Резервами збільшення обсягу чистого прибутку для ТОВ "ТерА" є, по-перше, зниження постійних витрат, по-друге, збільшення ціни реалізовану продукцію. Перешкодою на шляху збільшення цін на готову продукцію може бути обмеження платоспроможного попиту.

Аналіз рентабельності дозволяє оцінити співвідношення одержуваних підприємством доходів і вкладених у виробництво продукції засобів.

Таблиця 2.3. Аналіз рентабельності продукції

| Найменування | Рентабель- | |||||

| Собівартість, грн. | ність, % | |||||

| Відпускна ціна,грн. | ||||||

| груд.2009р. | груд.2010 р. | груд.2009р. | груд.2010 р. | груд.2009р. | груд.2010 р. | |

| Пом. цукерки з темним корпусом | 22,4 | 38,6 | 13,9 | 26,5 | 35,6 | 33,2 |

| Пом. цукерки зі світлим корпусом | 20,12 | 35,18 | 12,3 | 24 | 35,1 | 32,7 |

| Цукерки з вафельним корпусом | 29,4 | 49,1 | 20,1 | 35,9 | 30,9 | 28,6 |

| Печиво вівсяне | 13,6 | 20,4 | 8,9 | 14 | 34,9 | 32,6 |

| Печиво пісочне | 14,4 | 19,1 | 10,2 | 14,1 | 34,8 | 32,5 |

| Мармелад | 24,1 | 26,15 | 15,1 | 14,1 | 34,5 | 14,3 |

| Цукерки зі спиртованих фруктів | 30,6 | 40,9 | 20,7 | 26,9 | 32,2 | 30,0 |

| Цукерки з желейным корпусом | 22,4 | 28,6 | 14,1 | 20,8 | 34,4 | 32,1 |

| Зефір кольоровий | 14,16 | 20,74 | 11,7 | 16 | 30,8 | 28,6 |

| Зефір в шоколаді | 22,4 | 28,6 | 14,2 | 19,9 | 33,9 | 31,6 |

| Вафлі | 11,85 | 16,3 | 9,8 | 11,1 | 32,0 | 29,7 |

| Рахат-Лукум | 12,75 | 19,1 | 9,5 | 14,5 | 34,2 | 31,9 |

| Сушка | 3,6 | 4,9 | 2,1 | 3,2 | 34,3 | 32,0 |

Аналізуючи дані наведеної вище в таблиць 2.3. можна відзначити, що протягом звітного 2010 року спостерігалося незначне зниження рентабельності продукції підприємства по всіх найменуваннях. Цю тенденцію можна пояснити тим, що ВАТ "ТерА" випливаючи за конкурентами, зменшує частку прибутку в ціні продукції, і, відповідно, зменшується рентабельність продукції.

Однак, можна помітити, що рівень рентабельності продукції по всіх найменуваннях у середньому тримається на оцінці 30%, що є достатнім рівнем прибутковості.

2.3 Прогнозування техніко-економічних показників діяльності підприємства.

Однією із самих основних і важливих функцій управління є функція планування, що припускає рішення про те, якими повинні бути цілі організації і як досягти їх. Відомий американський фахівець в області планування Р. Акоф назвав його проектуванням майбутнього й бажаних шляхів його досягнення, одним із самих складних видів розумової діяльності, доступних людині. Плануванням на підприємстві поетапно охоплюється робота людей і рух ресурсів (матеріальних і фінансових), націлених на одержання заданого кінцевого результату.

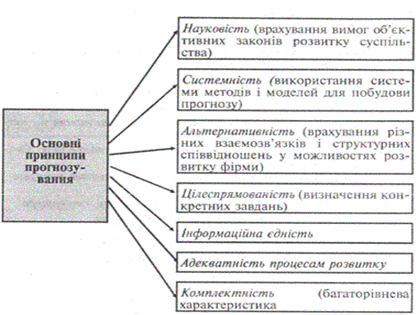

Прогнозування (передбачення) – це спроба визначити стан будь-якого явища або процесу в майбутньому.

Прогнозування – це процес складання прогнозу, тобто це наукове обґрунтування можливих кількісних і якісних змін стану діяльності підприємства в майбутньому. Принципи прогнозування показані на рис. 2.1.

Рис. 2.1. Принципи прогнозування [34]

Перспективне планування слід відрізняти від прогнозування.

Прогнозування є одним з етапів перспективного планування, тобто на мікрорівні, при складанні стратегічних планів можуть прогнозуватися рівень цін, вартість робочої сили, об’єм продажів і частка ринку, прибуток і рентабельність, необхідні капіталовкладення, ризик і т.д.

Процес планування здійснюється на наступних принципах планування – це: 1. цільова спрямованість, тобто вибір і обґрунтовування цілей підприємства. Це початковий пункт планування.

В загальному випадку виділяють наступні основні цілі:

- господарсько-економічні та

- виробничо-технологічні – ці дві цілі пов’язано з чітким визначенням номенклатури і необхідної кількості випуску продукції належної якості;

- науково-технічні – здійснюються за допомогою постійного поліпшення продукції і оновлення технічної бази виробництва через упровадження досягнень НТП;

- соціальна мета – зводиться до задоволення матеріальних і духовних потреб працівників підприємства;

- екологічна – до забезпечення виробництва екологічно безпечної (чистої) продукції.

Планування діяльності ВАТ "ТерА" здійснюється шляхом складання бізнес-плану. Стратегічне планування полягає в основному у визначенні головних цілей діяльності підприємства й орієнтовано на визначення намічуваних кінцевих резул ьтатів з урахуванням засобів і способів досягнення поставлених цілей і забезпечення необхідними ресурсами. У них формулюються основні завдання на встановлений період. ВАТ "ТерА" вибрало для подальшого розвитку стратегію росту розширення асортименту й поліпшення якості продукції й розширення сегментів на вже існуючих ринках України, підвищення продуктивності праці, ефективності виробництва. Здійснення даної стратегії почнеться з переозброєння основного устаткування підприємства.

Ціль підприємства: технічне переозброєння частини виробництва, що залищилася не переозброєною, а також об'єктів виробничої інфраструктури. Чисельність зайнятих зросте на 34 чоловіки.

Після модернізації підприємство має на меті:

1. Збільшити частку ринку в Україні.

2. Збільшити продуктивність виробництва фабрики до 30000 тис. тонн готової продукції на рік, у сучасному упакуванні й за доступними цінами

3. Збільшити випуск борошняної продукції, на якій підприємство спеціалізується.

Збільшити асортименти робошняної продукції та її якість.

4. Підвищити якість цукерок.

7. Збільшити асортименти й підвищити продуктивність наявних ліній.

8. Установити й запустити нову лінію по виробництву цукрового печива.

9. Досягнути виконання плану доходу на 2011 рік в 46 800 000 грн.

Проведення технічного переозброєння планується за рахунок власних коштів підприємства (оплата будівельно-монтажних робіт), інвестиційних кредитів (оплата устаткування, оплата авансового платежу, митного збору, мит і ПДВ, а також оборотних коштів).

Для комплексного технічного переозброєння кондитерської фабрики ВАТ "ТерА" необхідна закупівля імпортного технологічного устаткування на суму 1934 тис. євро.

З реалізацією даної стратегії пов'язане досягнення ряду цілей і рішення важливих завдань економічного, технологічного й соціального характеру.

По-перше, впроваджувана сучасна технічна й технологічна основа кондитерського виробництва гарантує рівномірний розподіл компонентів і досягнення необхідного співвідношення між ними й мікродобавками в кожному одиничному виробі, що дозволить забезпечити розвиток в ВАТ "ТерА" виробництва високоякісної кондитерської продукції. У результаті буде випускатися продукція, порівнянна за своїми характеристиками із кращими вітчизняними й закордонними аналогами. Це, у свою чергу, вплине на економіку кондитерського виробництва: витрати на одиницю продукції знизяться до рівня передових українських підприємств.

По-друге, не менш ніж в 1,5 рази зросте ступінь задоволення споживчого попиту на вироби високої якості й різноманітного асортименту в сучасному упакуванні й за доступною ціною в зоні, що включає в себе крім Тернопільської Хмельницьку, Чернівецьку, Івано-Франківську, Рівненську, Волинську області. Це дозволить реально поліпшити їхнє постачання вітчизняною кондитерською продукцією з використанням натуральної місцевої плодово-ягідної й горіхової сировини.

По-третє, будуть створені об'єктивні передумови для витиснення імпортної продукції з регіонального продовольчого ринку Тернопільщини та Західного регіону України.

Буде створено 34 додаткових робочих місця, що дозволить більш повно забезпечити зайнятість місцевого населення, і на цій основі деякою мірою поліпшити соціальний клімат і підвищити платоспроможний попит населення.

По-п'яте, підвищаться доходи сільських жителів за рахунок закупівлі в них сировини для виробництва кондитерських виробів (ягід, горіхів і т.п.), унікальнї за своїми поживними якостями.

Все перераховане вище дозволить закласти основи високої ефективності технічного переозброєння кондитерських цехів виробництва ВАТ "ТерА".

Сучасний технічний стан підприємства не зовсім дозволяє, не тільки вдосконалювати технологію виробництва, але й не дає можливості підприємству використовувати наявні виробничі потужності - зношування основного технологічного устаткування становить приблизно 65 відсотків. Об'єктивно це виправдано тривалістю його експлуатації (з 1979 року). Разом з тим будинки й споруди фабрики, відповідно до наявного акту обстеження виробничих будинків підприємства, перебувають у задовільному стані й придатні для розміщення в них кондитерського технологічного устаткування нового покоління.

До 2002 року зношування основного устаткування становило 96%, в 2002 році провели технічне переоснащення, додали устаткування для виробництва цукерок. Із цього моменту збільшився асортимент цукерок і з'явилася можливість міняти форму цукерок, але потужність залишалася незмінною - 200 кг\годину. Амортизація устаткування склала 90%.

В 2005 році проведено ще одне технічне переоснащення - запущене лінія по виробництву зефіру. Зношування скоротилося до 75%.

В 2011 році планується повне переозброєння цеху шоколадної продукції. Буде закуплена італійська лінія "Мazzetі Renato", продуктивністю 500-960 кг\година із широкими технологічними можливостями й випуском цукерок відмінної якості. Дана лінія містить у собі устаткування для готування начинок, шоколадної глазурі й пакувальні автомати.

Придбання даного встаткування дозволить значно розширити асортименти продукції й поліпшить її якість, спрацювання устаткування скоротиться до 55 %.

На сьогодні фабрикою укладені довгострокові договори на поставку кондитерських виробів з торговельними підприємствами м. Тернополя і численними торговельними організаціями Західного регіону України, що свідчить про високий і стабільний попит на продукцію ВАТ "ТерА".

ВАТ "ТерА" має у своєму розпорядженні всі необхідні умови для успіху інвестиційного проекту технічного переозброєння:

- зі спеціалізованих виробничих площ, розвитий виробничої інфраструктури, місцевих сировинних ресурсів плодової й горіхової сировини;

- очікуваний високий споживчий попит на намічувану до реалізації продукцію, у тому числі, можливо, і на експорт;

- освоєні ринки збуту готової продукції й наявність власного товаропровідного ланцюга;

- наявність необхідних для реалізації проекту реальних постачальників устаткування, сировини й матеріалів;

- використання закуповуваного сучасного комплектного устаткування нового покоління;

- висока якість продукції, що, при відносно низькій собівартості, що створює резерв для забезпечення її конкурентоспроможності;

- екологічна й технічна безпека, як продукції, так і її виробництва, відповідність продукції міжнародним стандартам якості.

Складання плану діяльності підприємства ВАТ "ТерА" починається з підготовки проекту окремих його частин. Розробкою кожної частини займаються різні відділи, які в сукупності становлять робочу групу, керує проектом помічник генерального директора по економічних питаннях.

1. Маркетинговий план (входити на насичений ринок із сильною конкуренцією можна лише у випадку готовності підприємства виступити з, безумовно, конкурентоспроможною продукцією, у противному випадку втрати неминучі): описуються конкретні види продукції, які з'являться в результаті здійснення даної стратегії. З'ясовується, хто буде купувати новий товар, у які строки і яка поточна й перспективна місткість ринку, наводяться дані про основних конкурентів по даному виді товару, їхня характеристика (у т.ч. ціни й цінова політика), частка в ринковій пропозиції,

-способи реалізації товару,

-цінова політика по даних видах продукції,

-рекламні заходи (і витрати на неї),

-можливий ріст продажів (у натуральних одиницях по видах продукції).

Складається план на основі маркетингового дослідження. Розробляється головним економістом, разом з відділом продажів.